ライフプランについてお悩みの方へ

将来のお金の流れが見える化され、備えるべきポイントがわかる!丁寧なヒアリングで、あなただけのライフプランをプロのFPがご案内します。

お金のことで、

こんなことに悩んでいませんか?

漠然とお金の不安を感じている

具体的な悩みは思い浮かばないけど、漠然としたお金の不安がある。本当にこのままでいいの?

毎月の貯金額はいくらが適正?

今のままで老後資金が足りるか不安。毎月いくら・どのように備えたら良いのか知りたい。

資産運用を始めたいけど何をしたらいいのかわからない

将来起こりうるライフイベントに備えて資産運用を始めたい。自分にあった資産運用方法や始め方のアドバイスが欲しい。

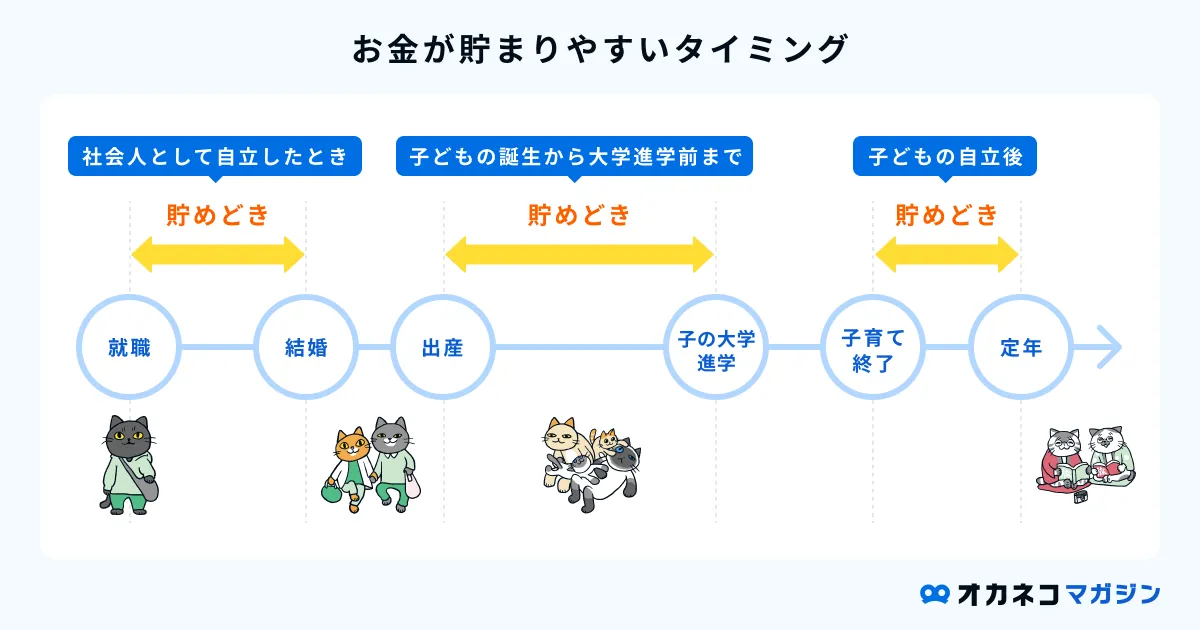

ライフプランってなに?作り方やプランニングのメリットとは

ライフプランのメリット・デメリット

ライフプランニングをする前に確認すべき4つのこと

プロへの相談で詳細なライフプラン表やアドバイスがもらえる

作成したライフプラン表の見方・振り返り方法

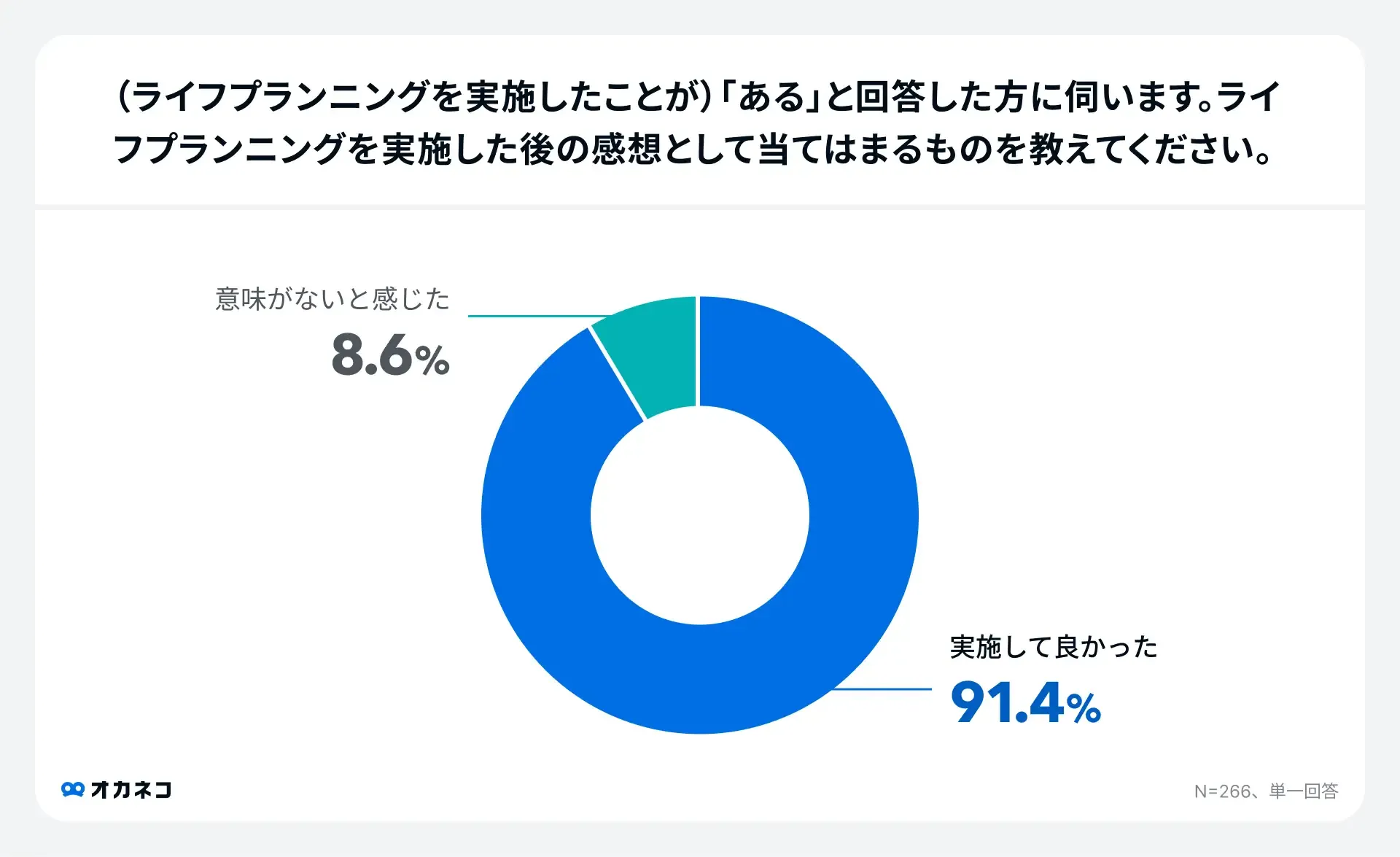

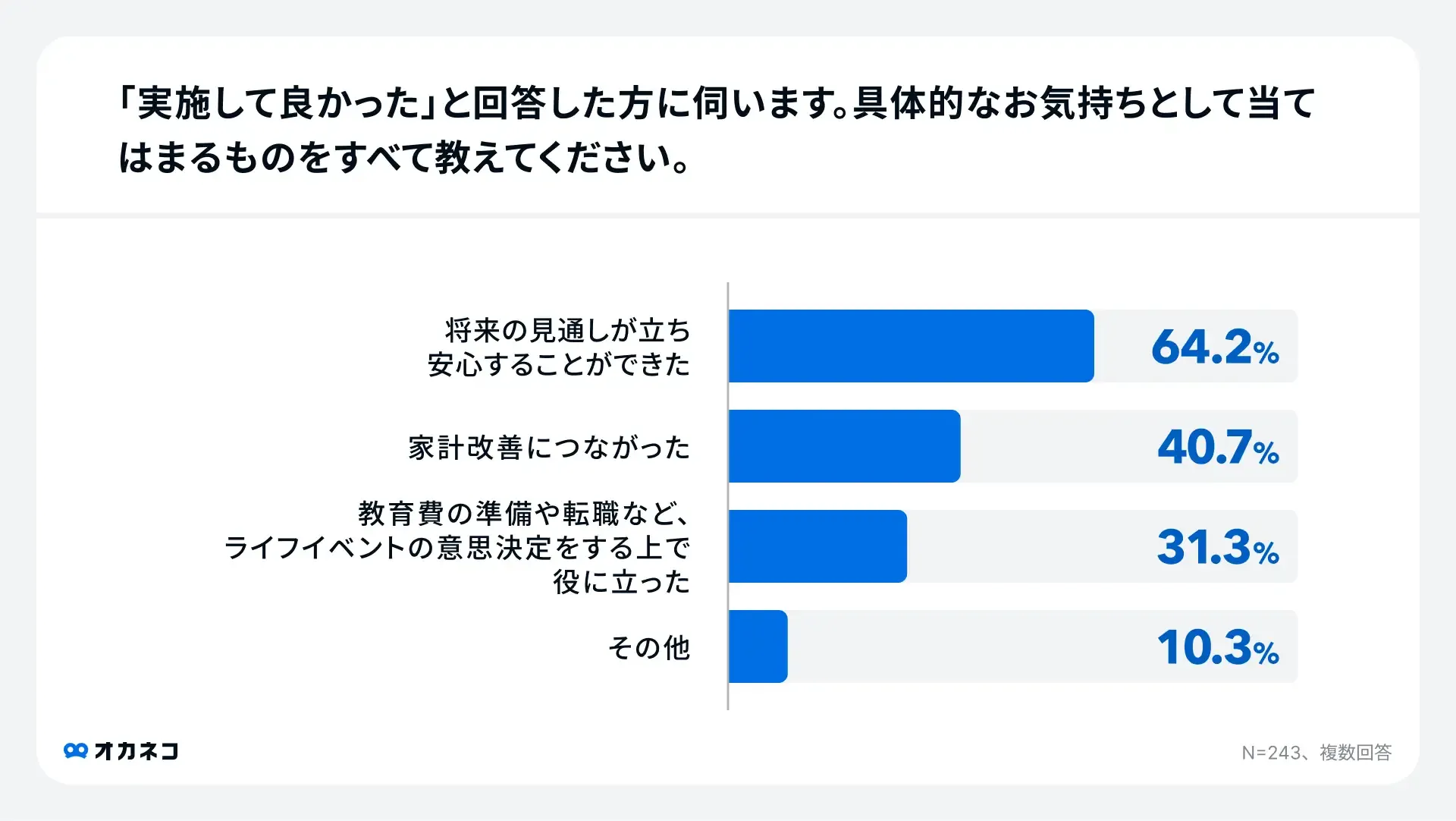

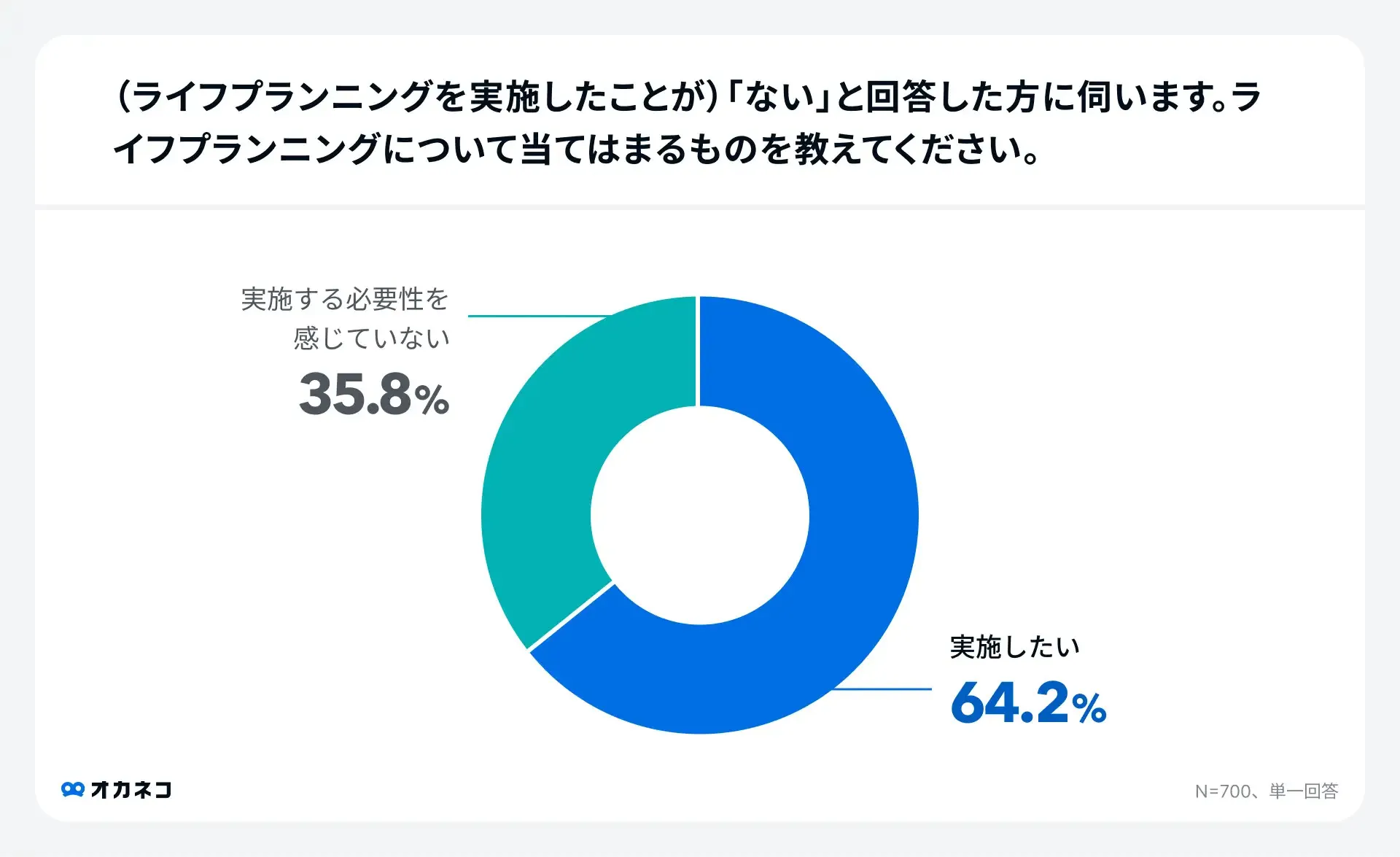

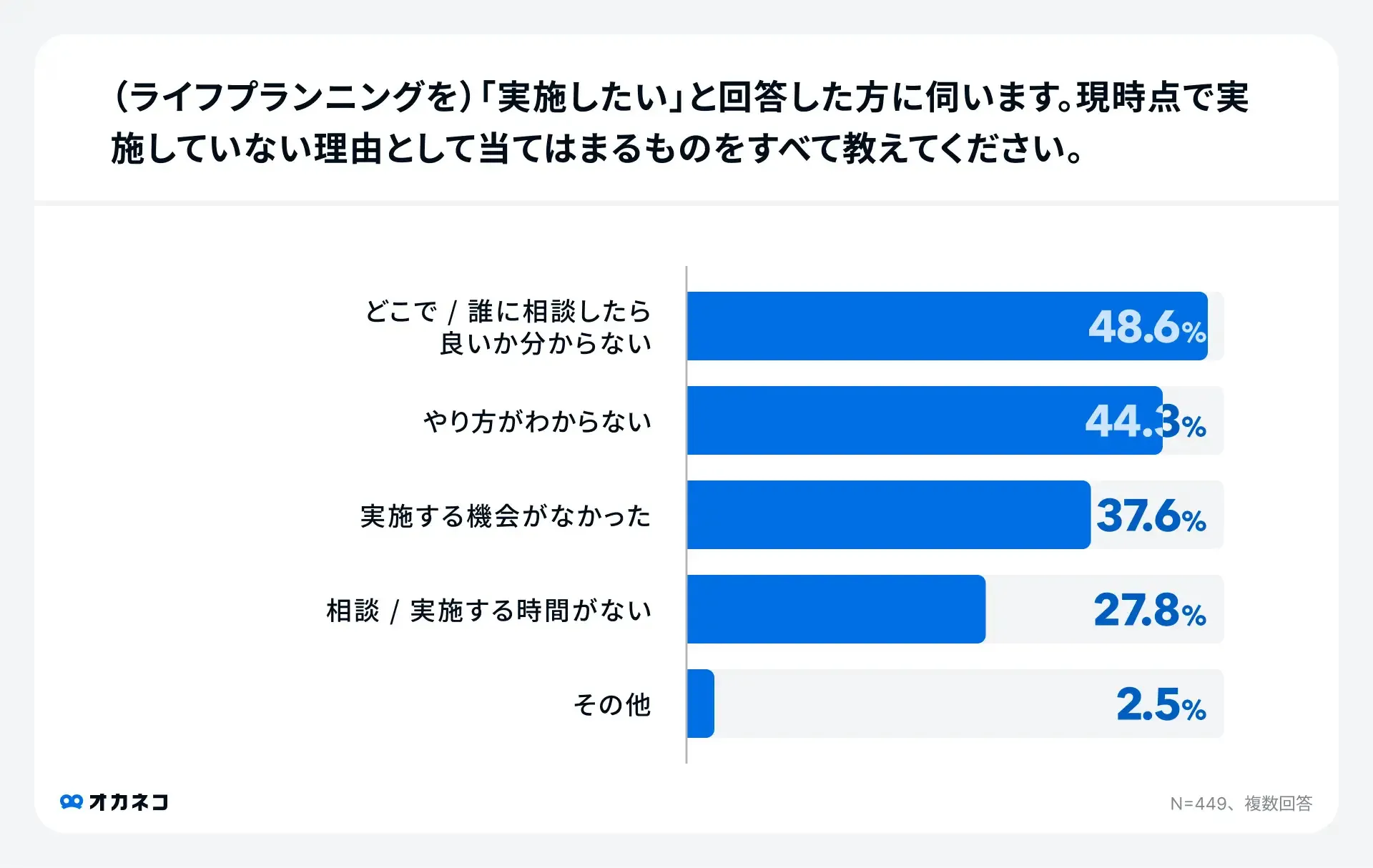

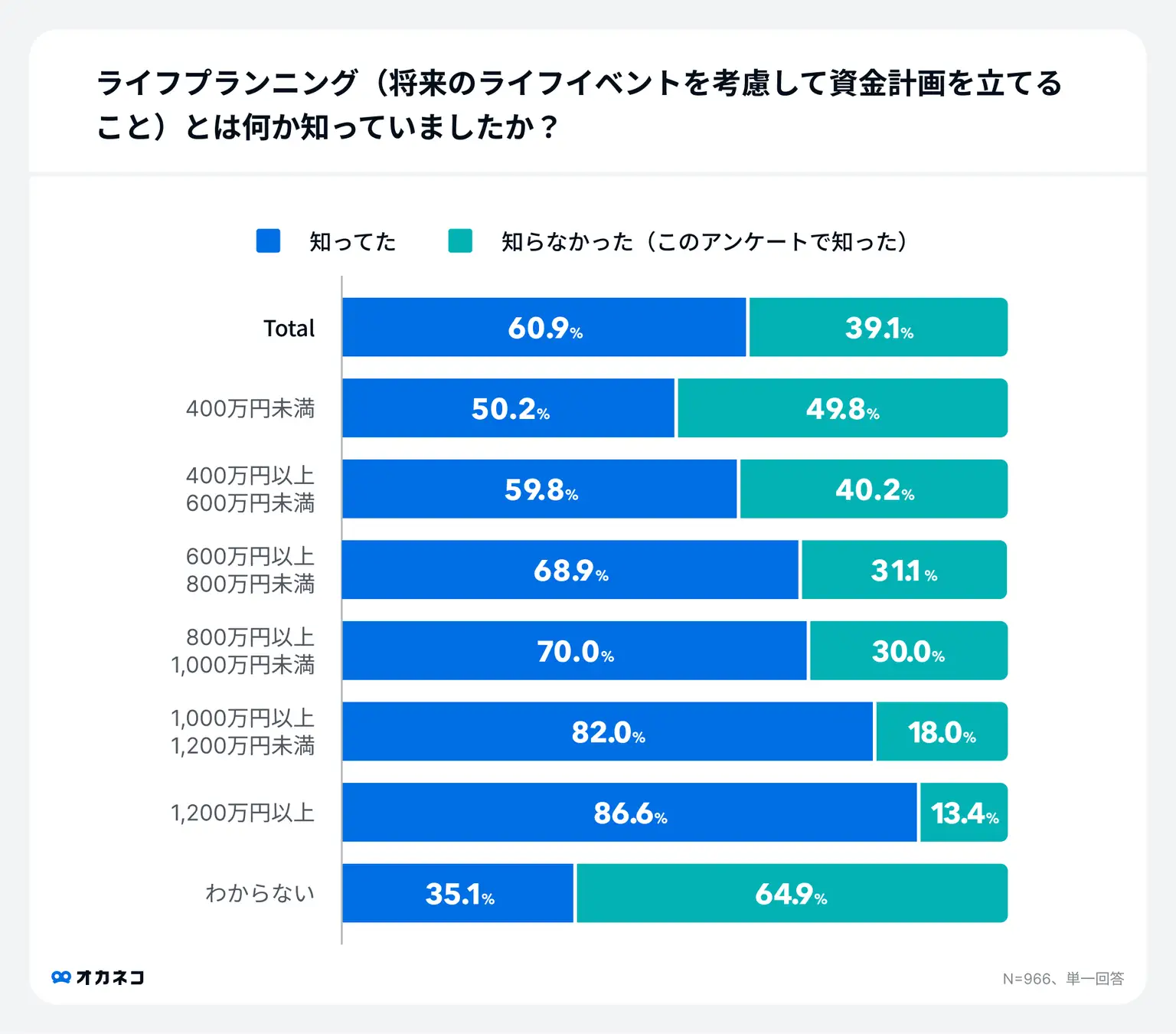

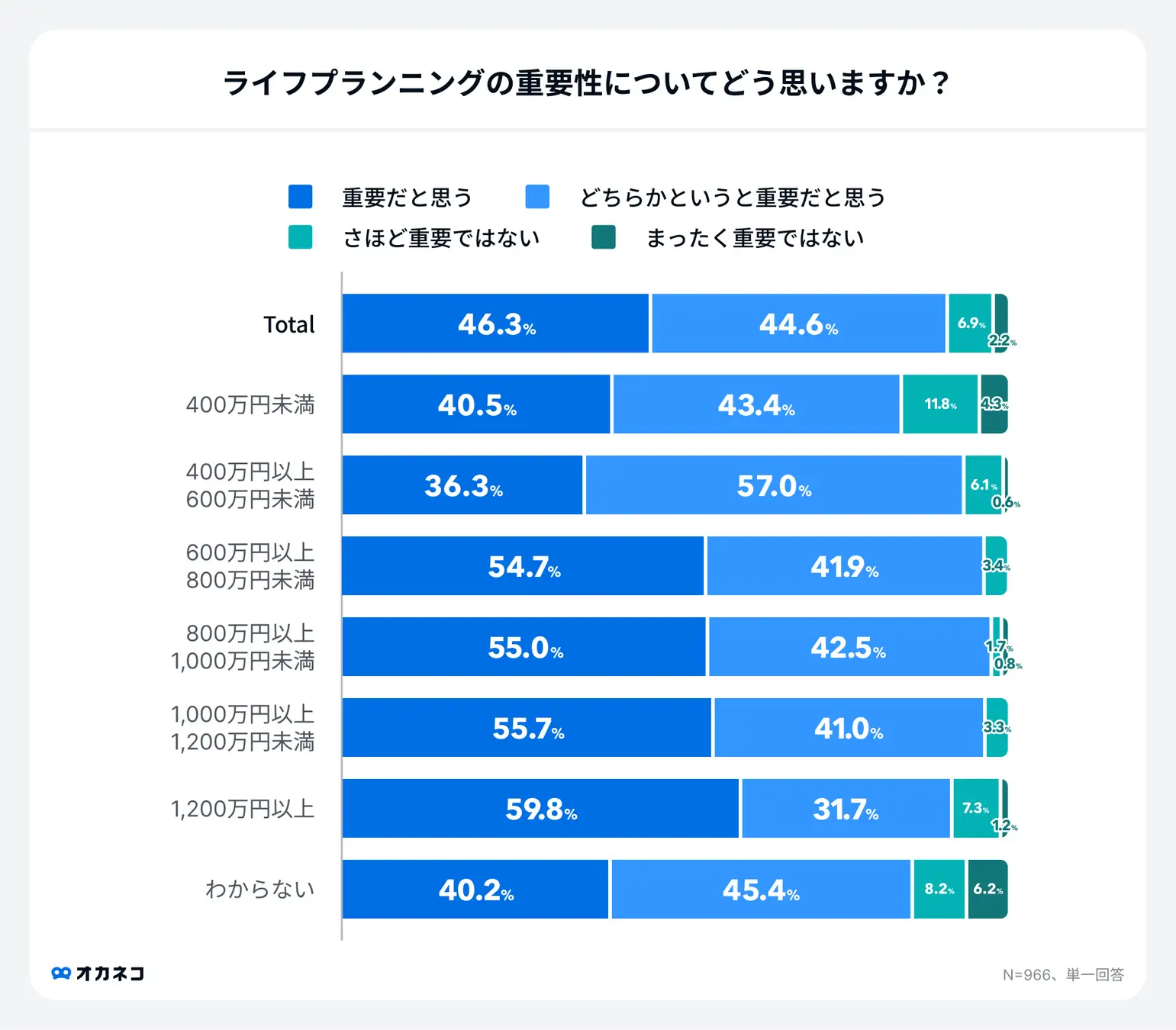

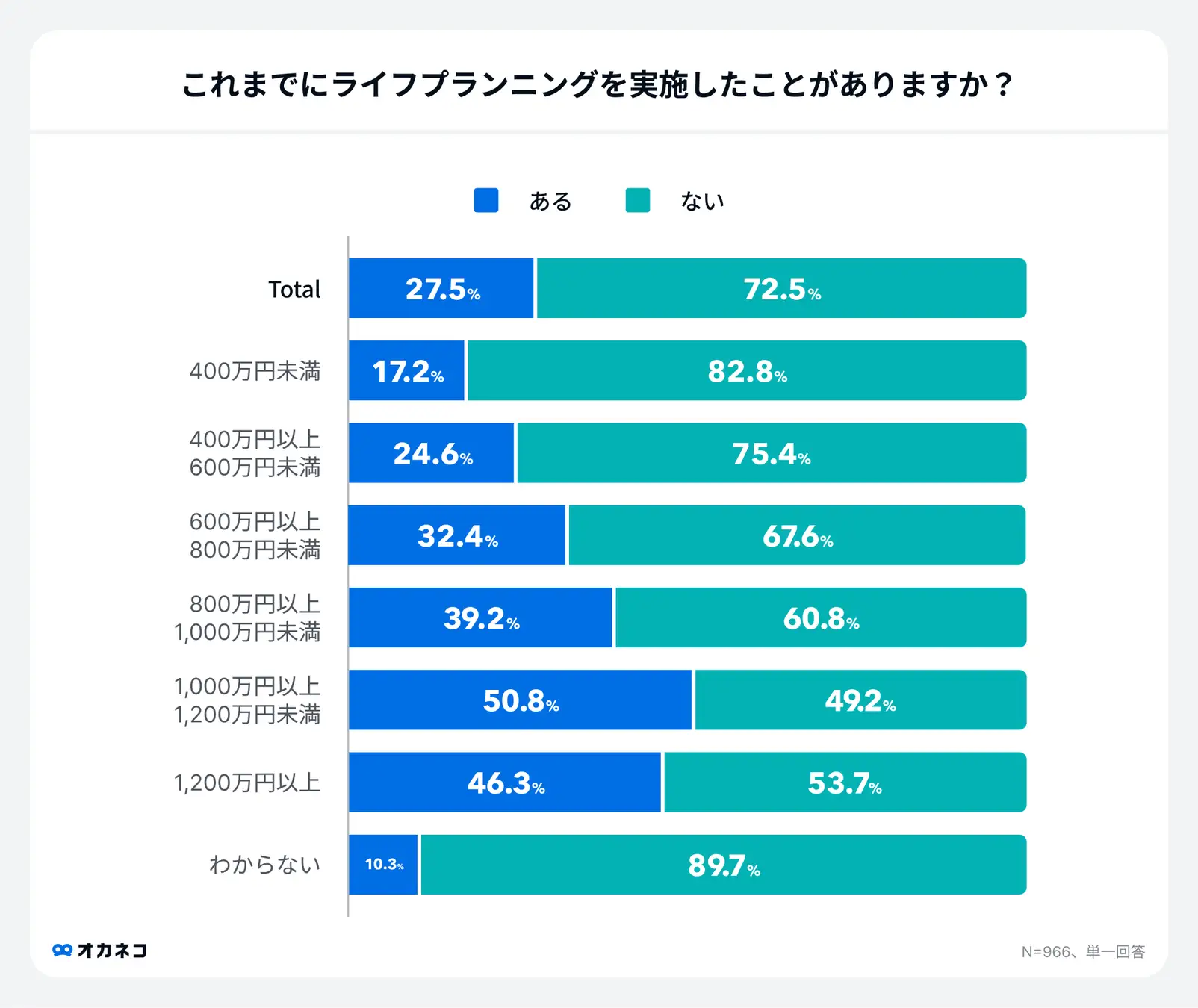

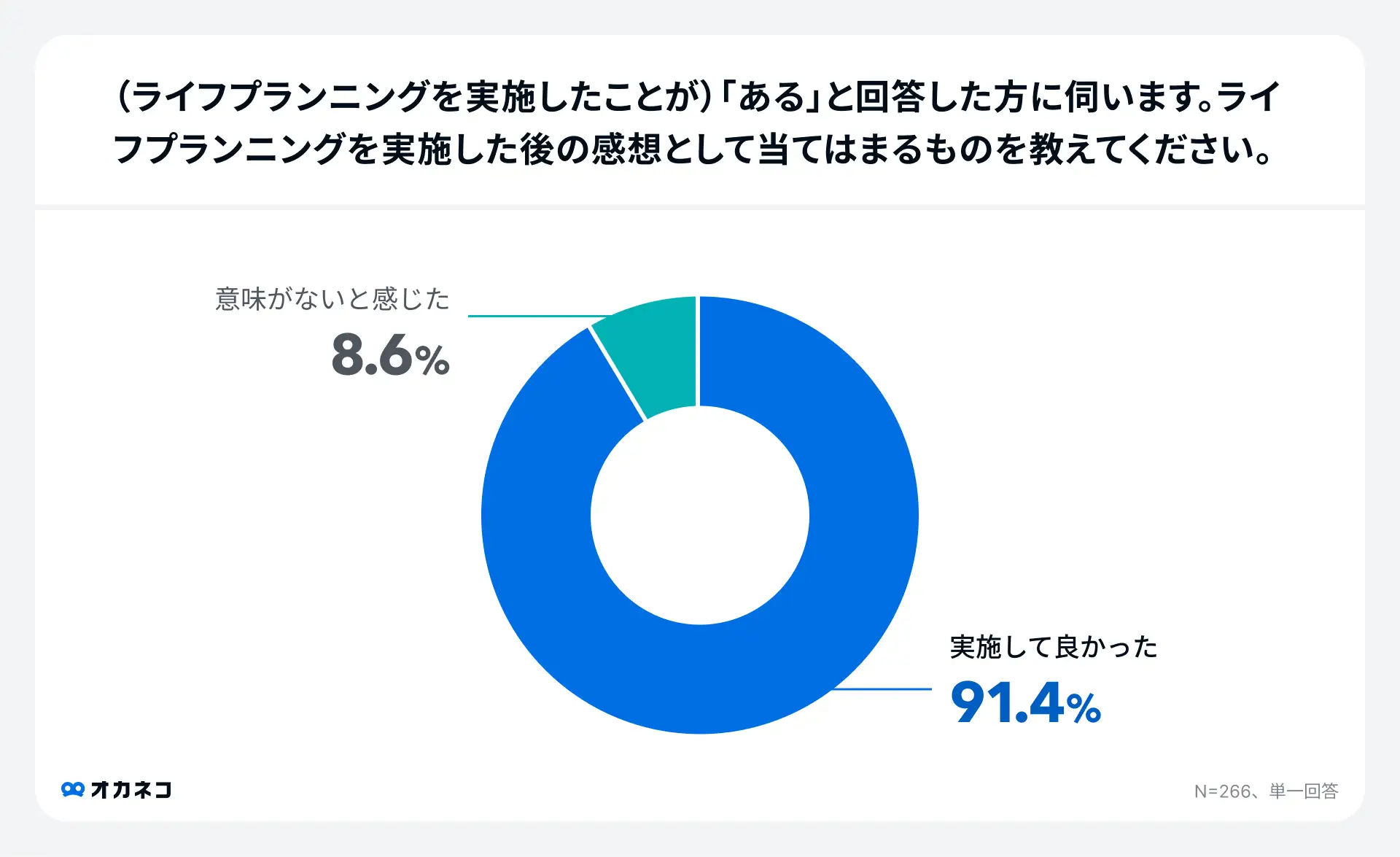

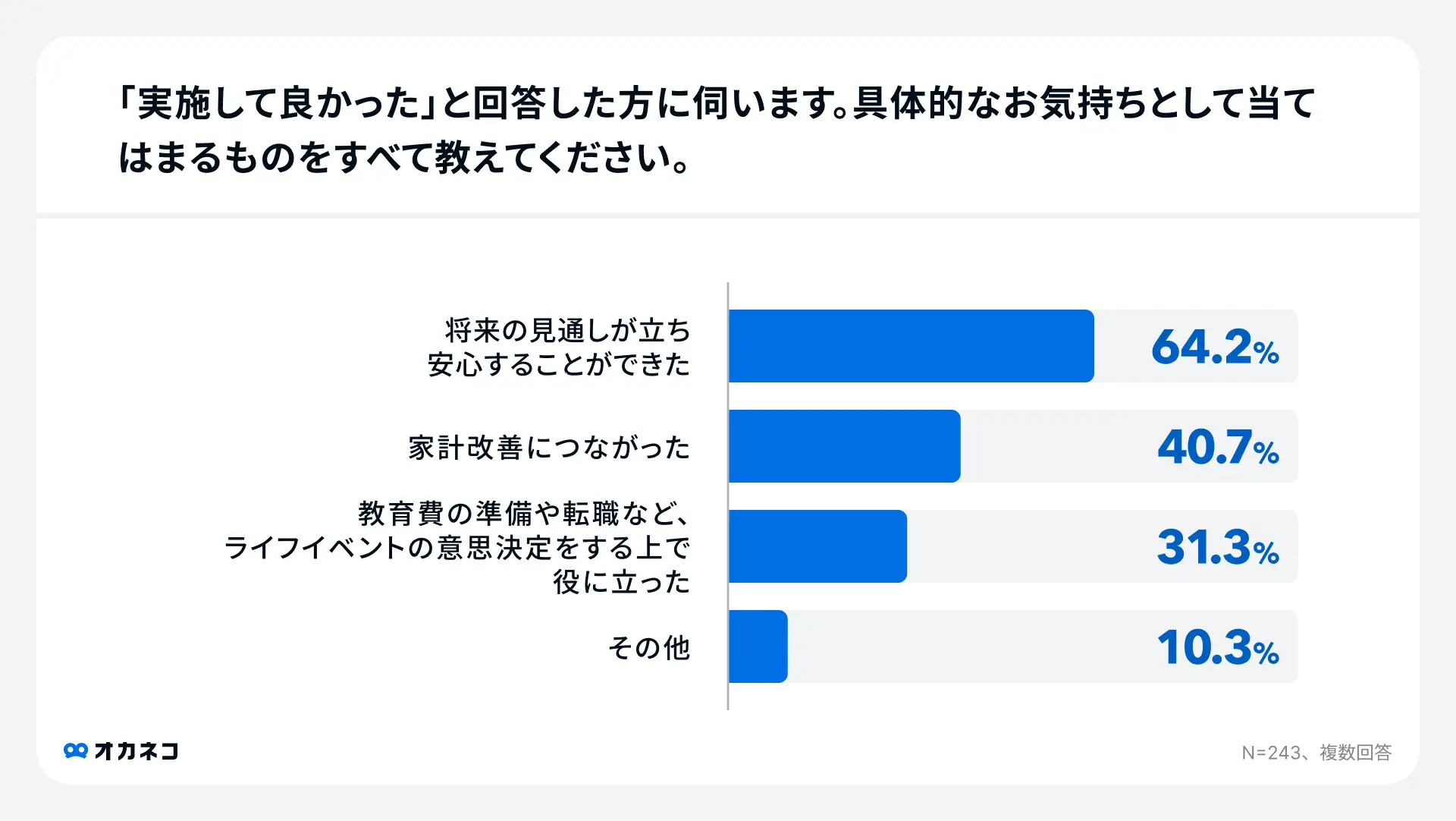

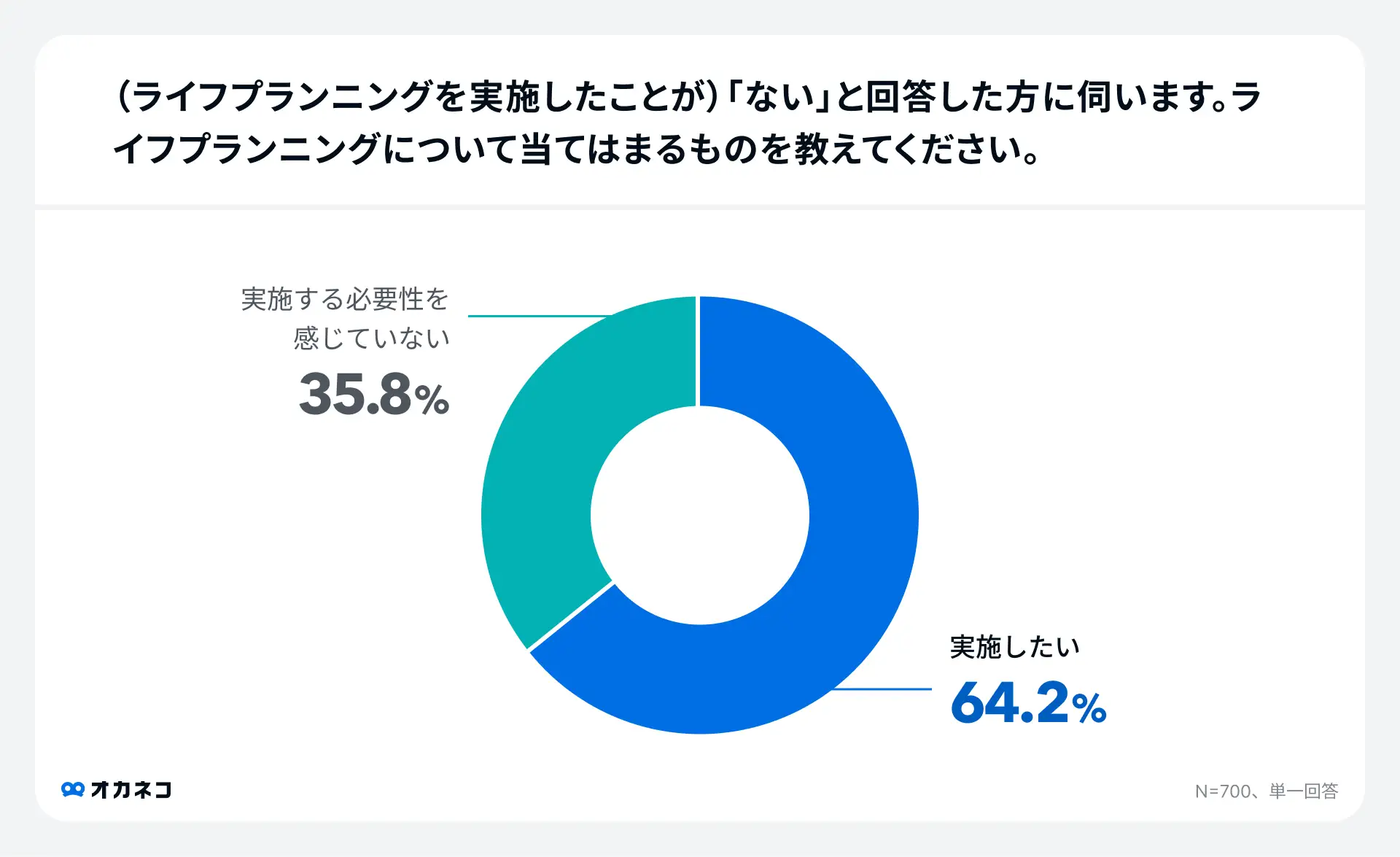

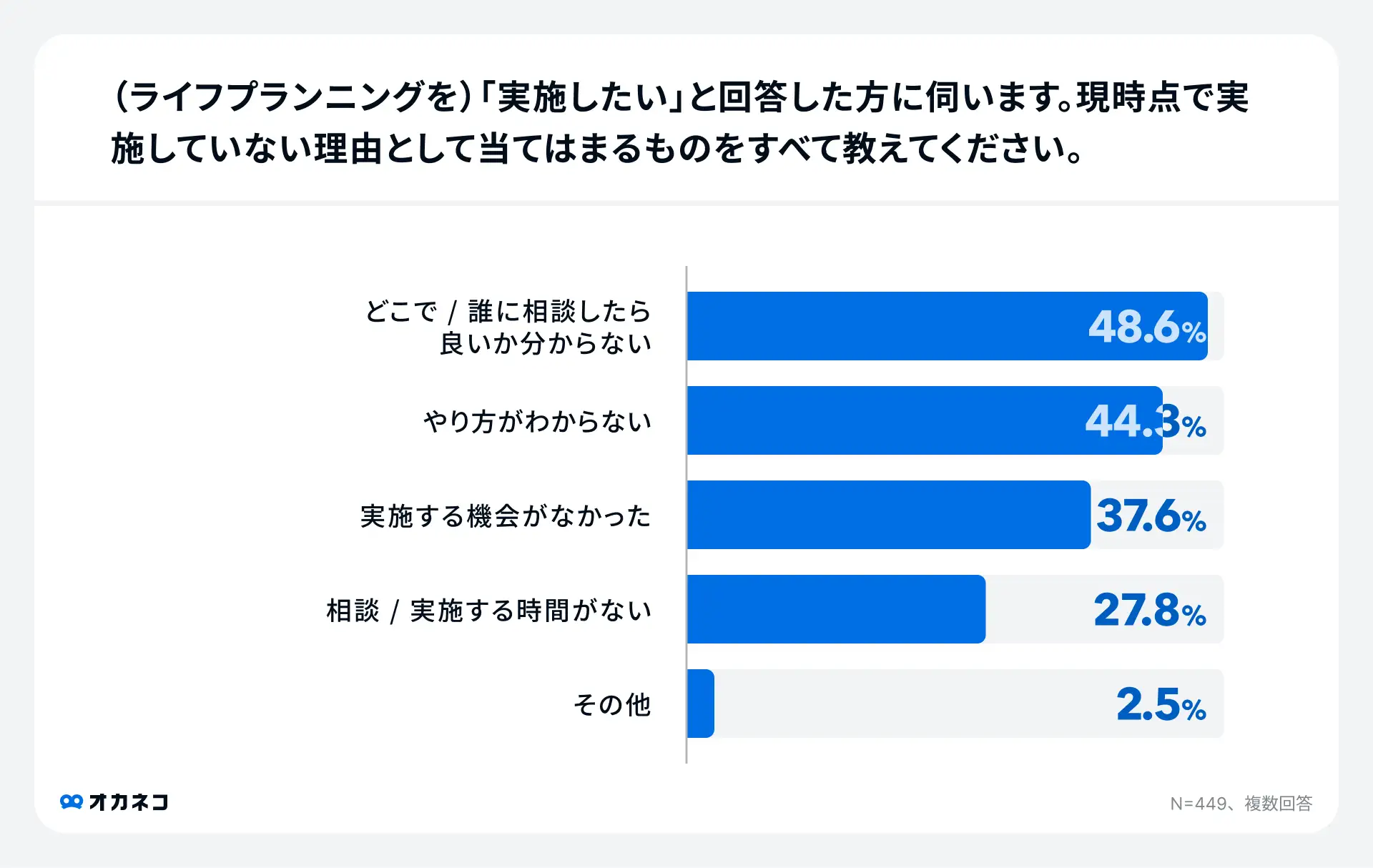

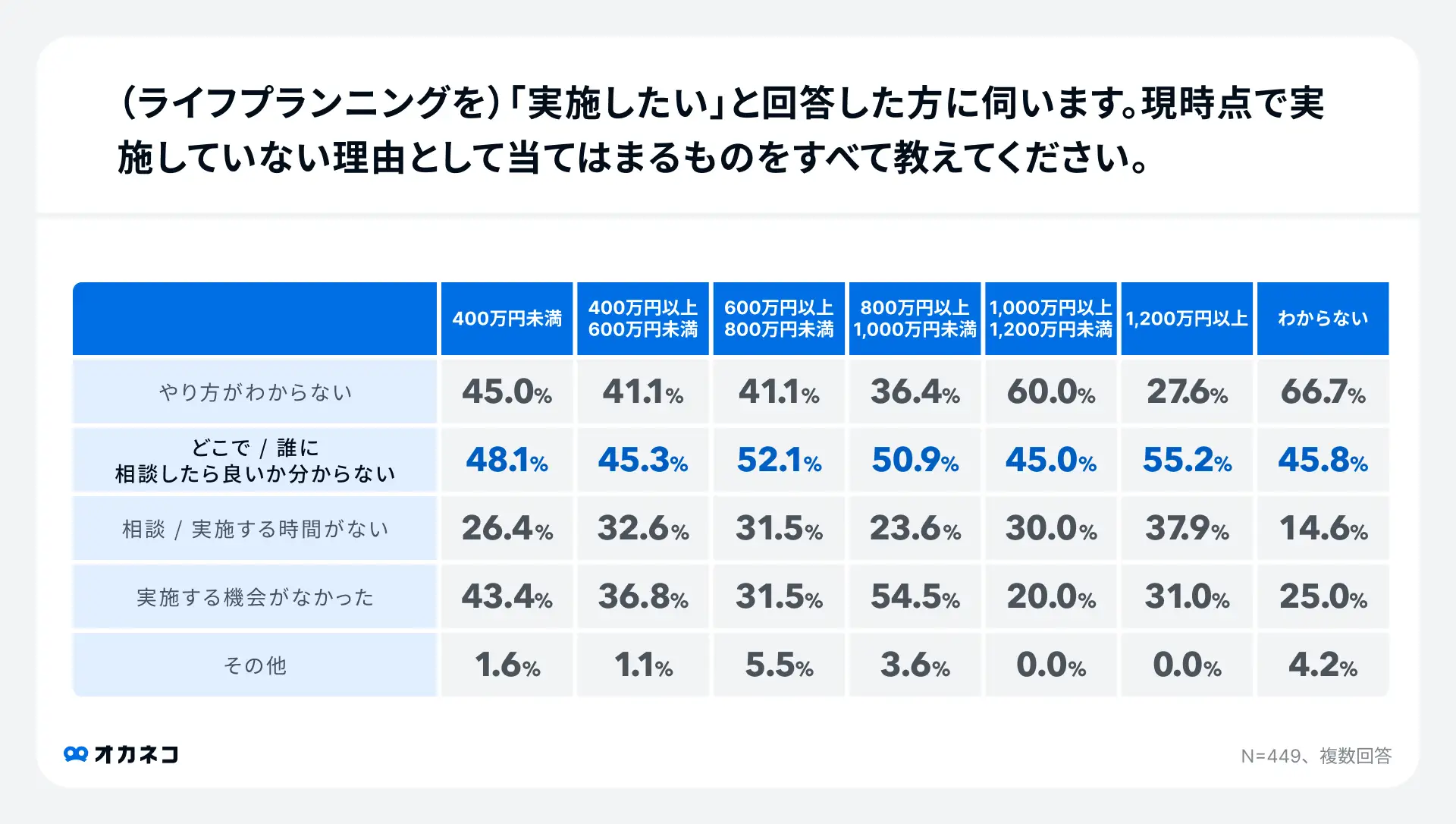

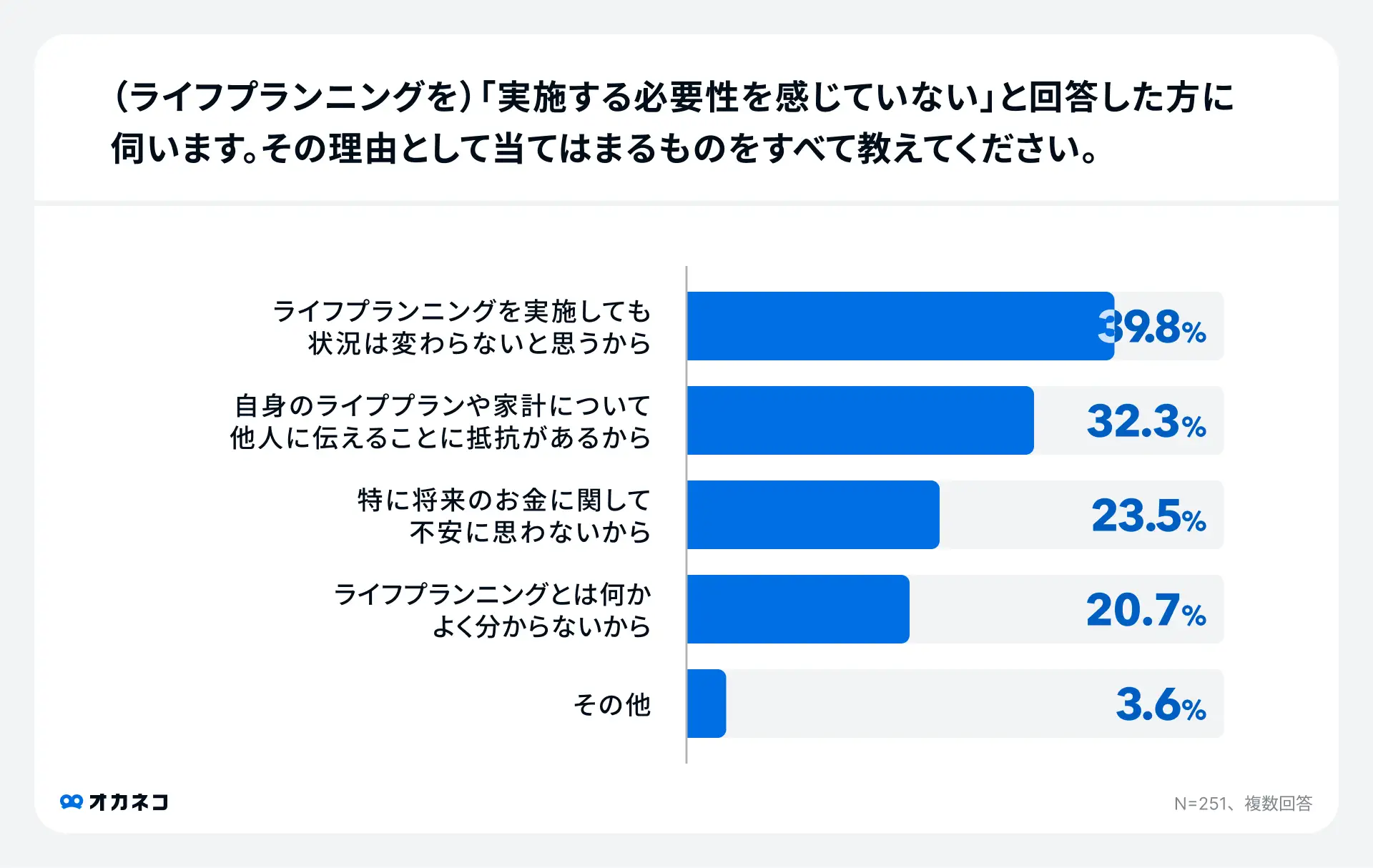

ライフプランに関する調査データ

オカネコ調べのデータをまとめました

そんなライフプランについてのアレコレ、

誰に何を聞いていいか分からないから

満足度4.9※

のプロに相談

※2023年度末実施の当社データベースにおける調査による、クチコミの平均点

ライフプランの相談で

オカネコのアドバイザーは

こんなことができます!

一人ひとりの想いや考えを反映させたライフプランシミュレーションの提示

オカネコでは、一方的な説明はせず、まずはお客様の状況をしっかりとヒアリングし、ライフプランシミュレーションを作成します。これを元に、現状の家計や今後の人生設計に基づいて、今やるべきことや備えをご提案します。あなたの理想や目的に応じた的確なアドバイスを行うほか、今後の家計状況が数字として見える化されるため、漠然としたお金の不安も解消されるでしょう。

多様な選択肢を比較検討し、あなたに最適なプランを

オカネコのアドバイザーは、将来かかるであろう教育資金、住宅購入資金、老後資金の必要額や備え方など、人生をトータルで考えた資金計画をご提案します。一方的な提案ではなく、一人ひとりの夢や考え方を踏まえ、一緒に最適な対策を考えていきます。利用前に不明な点や質問があれば、どんなことでも丁寧にお答えし、納得していただけるまでサポートします。それで納得がいかなければ、提案を進めなくても結構です。その場合でも料金は一切いただきませんので、ご安心ください。

中立的な視点でのアドバイスとご提案

オカネコは複数の金融機関と提携しており、一般的な金融サービスとは異なり、幅広い資産形成の選択肢を提供できます。その中からあなたに本当に必要な資金計画を提案し、特定の会社に偏らない中立的な視点でのアドバイスを行います。無理に商品を押し売りせず、理想の暮らしや考えを踏まえたオリジナルの提案を行います。さらに、資産運用や公的制度に詳しい経験豊富なFPが幅広い選択肢から対策を提案し、安心してご相談いただける環境を提供します。

なぜ無料で相談できるのですか?

オカネコは複数の証券会社や保険会社と提携しています。

提携企業より報酬をいただいて運営しているので、お客様から費用をいただくことは一切ございません。何度でも無料でご相談いただけますので、お気軽にご利用ください。

まずはあなたの家計を診断し

最適なプロとのチャット

たった3分の簡単な質問に答えるだけでこんな結果が確認できます

同じ居住エリア×家族構成の人と比較

自分と近い環境の人と家計状況を比較できるので、よりリアルに自分の立ち位置を把握することができます。

年収や資産状況が

高いのか低いのかわかる

世帯年収・毎月の貯金額・金融資産額・資産運用の割合が他の人と比べてどうなのか分かります。

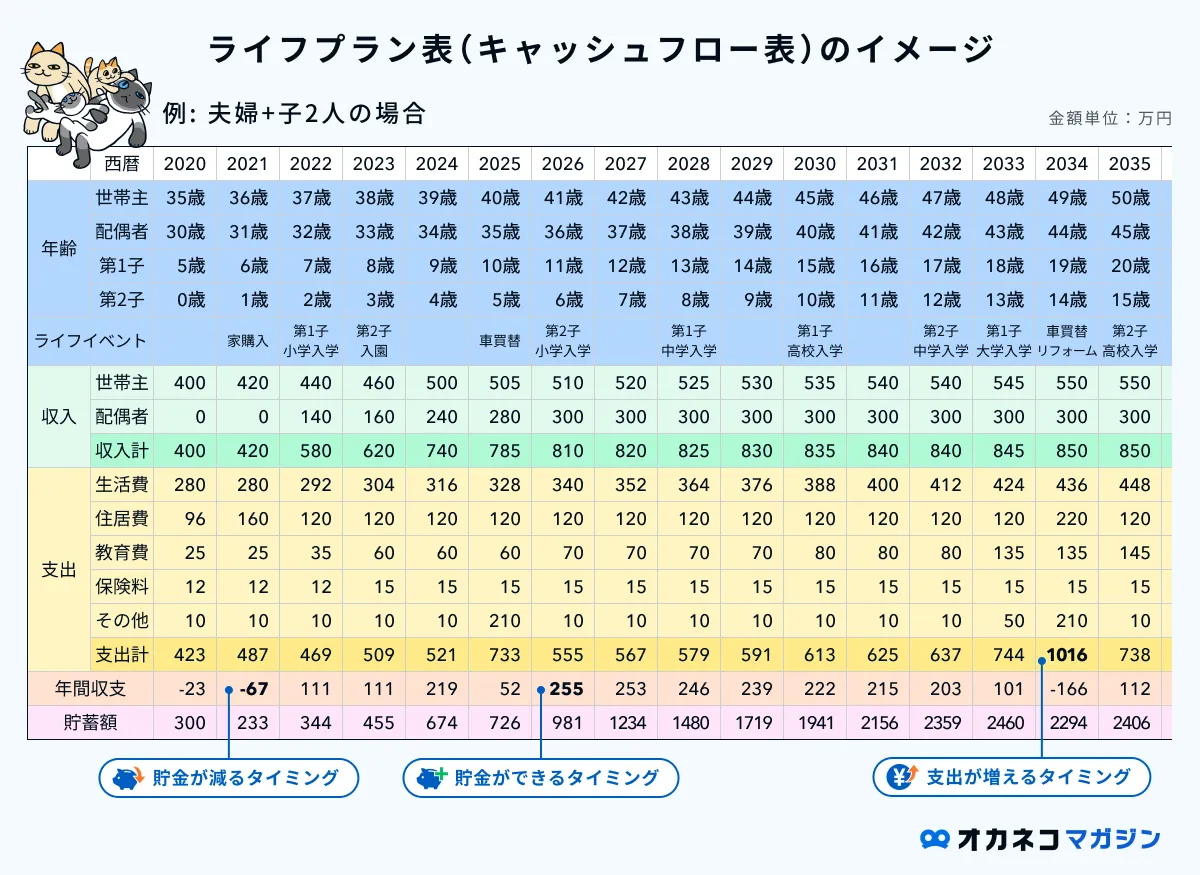

ライフプラン表をチェック

回答内容からあなただけのライフプラン表が完成。この内容をもとに、相談を進められます。

無料

オンライン

匿名で相談可

しつこい営業無し

利用の流れ

会員登録(LINEがおすすめ)

まずは会員登録をします。メールアドレスまたはLINEでの登録ができます。

チャットで診断

家計や家族のことなど、チャットで簡単な質問に回答します。診断は匿名でOKです。

あなたに合ったプロをご紹介

診断結果をもとにお客様の家計、ご家族の状況、運用状況から最適なプロにお繋ぎします。

しつこい営業をすることはありません。相談は匿名・顔出し無しでもOKです!

みんなの体験談

実際にサービスを利用した人のリアルな声をお届けします

双子を授かるという予想外のライフイベントを迎え、いまの夫婦の収入を前提に、教育費にどれだけ予算を割けるのか?適切な住宅購入予算は?といった不安に近い疑問を抱えていた中、ライフプランのシミュレーションを含めた提案をいただいたので相談に乗ってもらうことにしました。

ライフプランをシミュレーションしてもらうことで、当初抱えていた不安はそこまで気にしなくても良いことがわかった一方で、万が一への備えが重要であることを教えていただきました。その後保険、住宅購入も相談に乗ってもらいましたが、テーマごとにいちから説明しなくてよいのでありがたく思っています。

ありがたいことに、勤務している会社が上場し、その株による資産を一定金額保有しています。資産は分散したほうがいいと思っていたのですが、なかなかできないでいた中、オカネコの話を聞きまして相談することにしました。

資産運用や分散投資についてほとんど不勉強な中、基本的な理解を促進いただいた上で、外貨建て保険をご提案いただきました。実際に購入したことにより、資産の分散と、毎年一定金額の利払いを獲得できました。

3人目の子供の出産とマイホーム購入があり、今までライフプランニングをしたことがなかったので必要を感じて相談しました。

必要なお金、時期、起こり得るリスクなどを包括的に説明をしていただけたので1つずつ理解納得しながら進むことができ、満足する選択に導いてくれました。何かあっても生活が守れる安心感を得られた一方で、一度プランニングしたら終わりではなく、ライフステージに応じてまた相談したいと思えました。本当にありがとうございました!

自分の将来や家族の将来を考えるタイミングで、保険は本当に必要なのかを考えたのがきっかけです。ただ、そもそも保険について何も知らなかったので、無料で、しかもオンラインで相談ができるオカネコを利用しました。

相談内容に合ったアドバイザーの方を選んでくださりとても話しやすかったです。また、私の立場に立ってどんな選択肢があるのかを教えてくださったので納得して保険の契約まで進むことができました。本当にありがとうございました。

※本レビューの執筆に際し、謝礼をお渡ししました。この対価はレビューの執筆に対する感謝を表すものであり、レビューの内容や意見に影響を与えるものではありません

※内容は、個々の体験や意見に基づいています。お客様の個人的な意見であり、必ずしも全ての方に当てはまるものではありません

FAQ

オカネコによく寄せられる質問をまとめました

ライフプランシミュレーションをすると何がわかるのですか?

無料で利用できますか?

どんなことが家計診断でわかるのですか?

本当に自分に合ったものを紹介してもらえるのですか?

しつこく営業をされないか不安です

セミナー

ライフプランとは?がわかるマネーセミナー

【セミナー後には、漠然とした不安が、具体的な数字と行動プランに変わる!】AI × FP!生成AIが描く、あなたのライフプラン~プロFPがその“答え合わせ”をします~

講師 松本 結衣

●本セミナーでは、年齢・家族構成・現在の資産状況などを元に、話題の生成AIがあなた専用のライフプランの見通しを提示します。 ●次に、「AIが導き出したプランは本当に現実的?」「 見落とされがちなリスクや改善点は?」といった部分を経験豊富なFPが、AIの提案に専門家の視点を加え、今すぐ取り組める“行動プラン”へと落とし込みます。 セミナー後には、「なんとなくの不安」が「自分らしい未来の設計図」に変わっているはずです。 ご自宅から手軽に参加できるオンライン形式で、参加も無料なのでぜひお気軽にご参加ください。

【中立的な住宅専門FPがわかりやすく解説】繰り上げ返済するべき!?~金利上昇局面での資金計画と住宅ローン戦略~

講師 松本 結衣

「住宅ローン返済中、金利が上昇しているがこのままで大丈夫か不安」 「住宅購入したものの、今後に向けて資金計画をプロに相談したい」 そんなお悩みをお持ちの方は、ぜひ本セミナーにご参加ください! このセミナーでは、住宅専門のファイナンシャルプランナー(FP)が、 住宅購入時のポイントや、金利上昇局面での対策、ライフプランの作成方法について解説いたします。 そのほか、お金に関する不安やご不明な点もご相談いただけますので、どうぞ安心してご参加ください。 〇このセミナーでわかること -現在の住宅ローンの状況と今後の金利情勢を踏まえた中立的なアドバイス -金利が上昇している今、自分に合った資金計画の立て方 -住宅購入後の教育資金・老後資金など、無理のない予算の立て方 -いまさら聞けない、住宅ローンに関する基本知識(固定・変動金利、繰上返済など)

【物価高だからこそ家計を可視化!】60分でプロと作る!あなたのライフプラン

講師 溝江 理沙

【ライフプラン作成のメリット】 〇将来の大きな支出のタイミングと金額を把握できる 結婚、出産、住宅購入、教育費、老後資金など、人生には多くのライフイベントがあります。ライフプランを作成することで、これらのイベントがいつ発生し、いくらの費用がかかるかを予測できます。そうすることにより、「いつまでにいくら貯めるべきか」を明確にし、計画的な資金準備が可能になります 。 〇 家計の見直しと無駄の削減 ライフプランを作成すると、収入と支出のバランスが可視化され、家計の無駄や改善点が明確になります。例えば、不要な保険の見直しや、支出の優先順位の再設定など、家計の健全化に役立ちます 。 〇目標設定ができ具体的なアクションができる ライフプランを通じて、具体的な目標(例:マイホーム購入、教育資金の準備、老後の生活設計)を設定することができます。明確な目標があることで、日々の節約や投資の意義が理解しやすくなり、長期的なモチベーションを維持できます 。 セミナー終了後データのお渡しもいたします。 是非お気軽にご参加下さいませ。

定年後の退職金や年金を効率的に受け取る方法 ~人生100年時代の資産取り崩しシミュレーション~

講師 服部純也

7/21月曜日 09:00〜 他

無料これから定年を迎える方、定年して退職金を受け取ったがどう運用すればいいか迷っている方など、50代60代におすすめのセミナーです! また、親の老後資金が心配な方や、少し早いが老後資金について勉強したいという方も、50代60代向けの内容ということを了承いただければご参加いただいてかまいません。 しっかりコミュニケーションを取りながらワークショップで実践的な知識を身に着けていただきたいので、<1対1の個別セミナー>となっております。 --------------------------------- 【こんな方におすすめ!】 ・これから定年を迎える ・定年して退職金を受け取ったがどう運用すればいいか分からない ・老後資金が足りるか心配だ ・定年後の生活を豊かに送りたい ・老後資金はNISA?株、投資信託、保険、不動産どれがいいの? ・老後資金を何からいくら取り崩していけばいいか分からない 【もくじ】 ・少子高齢化の副作用 ・65歳以降の正しい資産の受け取り方を知っていますか? ・令和6年から50代の資産運用は変わっている ・NISAは50代の味方 ・ライフプランニングの必要性 ・事例紹介 ・質疑応答 【セミナー受講時にあるといいもの】 ・ねんきん定期便(毎年誕生月に届き、将来受けとれる年金額を算出できる) ・退職金試算額 --------------------------------- ■老後資金2,000万円問題とは何か よく老後資金で話題にあがる「老後2,000万円問題」の内容をご存知でしょうか? この「老後2,000万円問題」は金融庁の報告書が発端となり、世間に周知されることとなりました。 報告書の中のモデルケースでは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の平均的な年金などの実収入は月額約21万円と試算されていて、毎月約5.5万円の不足が生じるとされています。 これが20~30年間続くので、老後資金の不足額が約1,320~1,980万円に上るという問題なのです。 □2,000万円では足りない? さらに、2,000万円では最低限の生活費しかないので、ゆとりある暮らしをしようとすると老後資金はもっと必要になります。 我慢しなくていい老後の生活費の目安は現在の支出の8割(子ども関連の支出がある場合は抜く)とされています。 現在の支出8割から年金支給額を引いた額に、老後35年程度を掛けた金額があなたが本当に必要な老後資金なのです。 □最近の物価高で老後4,000万円問題に!? 先の2,000万円問題は2019年に報告されましたが、それから5年の2024年現在では4,000万円必要だという専門家の見解が話題になっています。 ただし、これは物価が3.5%上昇し続けた場合の20年後の話で、円安になった2023年でも物価は平均で約3%の上昇に留まっています。(「2020年基準消費者物価指数2023年平均」より しかし、インフレが続くと蓄えなければならない老後資金が増えることも事実なのです。 ■人生100年時代、定年後は30~40年間もある 定年後、再雇用で65歳まで働いたとして、100歳まで生きるとすると老後生活は35年間になります。 2,000万円でモデルとなった夫婦での生活費は月25万円ですが、これは老人ホーム費用や手術が必要な入院費用などが入っていませんので健康寿命内での生活イメージでしょう。 厚生労働省によると、2019(令和元)年の健康寿命は男性72.68歳、女性75.38歳です。厚生労働省「健康寿命の令和元年値について」より) 平均寿命と健康寿命の差で日常生活に制限のある「不健康な期間」は男性8.73年、女性12.06年となっています。 つまり、10年程度の「不健康な期間」に掛かる老人ホームや入院費の備えも必要です。 老人ホーム費用は、都道府県別の中央値は「みんなの介護」によれば、 □東京都 :入居一時金は101.1万円、月額利用料は22.3万円 □神奈川県:入居一時金は12.9万円、月額利用料は13.5万円 □埼玉県 :入居一時金は10.3万円、月額利用料は14.7万円 (2024年5月末確認) 70歳の場合の入院費は、生命保険文化センターの調査によると自己負担の平均は約20万円です。(「2022(令和4)年度 生活保障に関する調査」より) これらに備えておくことで、子ども達への負担を心配せずに安心して過ごせるようになるでしょう。 ■退職金で投資をはじめる あなたが本当に必要な老後資金を形成するためには、退職金で投資商品を運用していく必要があります。 正規雇用の収入がなくなる定年後の投資では、失敗すると取返しがつかないことになります。 20代30代と同じ投資商品を選んでしまうと、短期間ではリスクとリターンのバランスが取れないことも。 資産形成は商品(保険、株、不動産など)と仕組み(iDeCo、NISA、税控除など)の掛け合わせが大事。 50代60代の方は、株、投資信託、保険、不動産のどの投資商品がいいのか?また、どんなバランスで、どの制度で運用していけばいいのか? コミュニケーションを取りながらワークショップで実践的な知識を身に着けていただきます。 そして、大事なのは資産の取り崩し方。 あらゆる商品や方法で貯めた資産を「いつ」に「どれ」を「いくら」取り崩していくかのシミュレーションまでおこなうファイナンシャルプランナーは少ないのです。 ■このセミナーの特長 銀行、証券会社、保険会社では、取り扱い商品が限られているので、目標金額までの資産形成を単一商品や偏った内容で設定されてしまう可能性も。 資産形成は商品(保険、株、不動産など)と仕組み(iDeCo、NISA、税控除など)の掛け合わせが大事。 全てに精通していないと偏りがある資産形成になってしまいます。 金融機関へのしがらみのない独立系FPだからこそ話せる、お金の増やし方を90分かけてお教えします。 結婚、子育て、マイホーム、iDeCo、NISA、保険、株、投資信託、投資用不動産等の経験を持つ、ファイナンシャルプランナーの話を聞いてみませんか? ※成果を保証するものではありません

[住宅購入セミナー]お金に苦しまない住宅ローンを組むためのキャッシュフロー表作成 ~年収8倍の借入額、ペアローン、変動金利の落とし穴~

講師 服部純也

7/21月曜日 09:00〜 他

無料【失敗しにくい住宅購入のお金の話】 不動産会社や住宅ローン相談会のFPでは教えてくれない住宅ローンやキャッシュフローの話。 子どもの教育資金、お金に苦しまない住宅購入、自由なお金の確保、子どもに迷惑かけないための老後資金、どうすればいいか教えます! ———————————————————————— 【こんな疑問をお持ちの方におすすめ!】 ・住宅ローンはいくらまで借りていい?(購入予算の天井を決めたい) ・流行りのペアローンってありなの? ・固定金利と変動金利どちらが合っているの? ・住宅ローンはどの銀行で組めばいいの?ネット銀行はあり? ・条件の良い団信ってどういうこと? ・物件や会社をどうやって選べばいいのかわからない ・戸建てorマンション、新築or中古の選択の正解は? ・現在の不動産価格高騰のタイミングで購入してもいいの? ・どうすれば資産性の高い不動産を購入できるの? ・自分で住宅を購入していない営業の話は信用できない 【もくじ】 ・現在地点を知ろう(収入と支出、年間貯蓄可能額から将来のキャッシュフロー作成) ・現在の運用商品の棚卸をしよう(保険を掛けすぎていないか?NISAやiDeCoの活用方法について) ・質疑応答 ※初回でできることはここまで! ここまで聞いて興味があれば具体的な改善方法をお伝えします! --------------------------------- ■住宅ローン返すだけの人生にならないために コロナ禍で住宅環境が見直され、仕事のできるスペースやQOL向上のための設備など、住宅にかける財布の紐が緩んできています。 しかし、無理して上限いっぱいまで住宅ローン組んでしまうと、住宅ローン返すだけの人生になってしまいます... 昔は住宅ローンは年収の8倍が借入額の上限と言われてきましたが、今や8~10倍となっているのが実情です。 ですが、住宅ローンを組める金額と返済できる金額はイコールではないのです。 月数万も掛かる習い事、サマースクール、海外留学、大学生の間の仕送りなど、年々高騰する教育資金。 年1回の海外旅行、アウトドア体験、クリニックでの美容、趣味など、自分のためのお金。 老後2,000万問題で発覚したNISAなどの投資で貯蓄しなければならない老後資金。 これらのお金を、住宅ローンの返済と一緒に捻出しなければならないことを本当に考慮できていますか? 個人やペアローンで上限いっぱいまで借りようとしていたり、そのような提案を受けているのなら一度見直すべきです。 ■住宅ローン相談会では教えてくれない本当の適正金額 銀行やマンションのモデルルーム、住宅展示場でよく住宅ローン相談会がおこなわれています。 「お客様なら5000万までローン組めますよ」などと、FPがあなたが借りられる金額を教えてくれるでしょう。 たしかに“今”のあなたが借りられる上限かもしれません。しかしながら、自身を取り巻く環境は変化していきます。 金利が上がったら?世帯年収が下がったら?子どもができたら・増えたら? 未来のあなたが備えるべきお金の余裕はあるでしょうか。 選択肢を減らさずに、自由なお金の確保できるバランスを一緒に考えましょう。 ■不動産会社、保険会社、銀行の三社は目的が揃っていない 住宅ローン相談会は、不動産会社が主催して保険会社所属のFPが担当したり、住宅ローン貸主の銀行が主催しています。 無料の相談会の各社の目的は以下であることが多いです。 ・不動産販売会社所属のFP→不動産を売る ・保険会社所属のFP→保険を売る ・銀行所属のFP→金融商品を売る 無料相談の真の目的は、何かを売ることで、本来のライフプランニングではありません。 また、三社とも目的が揃っていないのです。 住宅購入を考えている方のために、適切な業者に相談するための知識武装をお手伝いします! ■すべての資産運用を試したから分かること 結婚、子育て、マイホーム、iDeCo、NISA、保険、株、投資信託、投資用不動産等の経験を持つ、ファイナンシャルプランナーだからこそできるキャッシュフロー表を作成します。 自分で住宅を購入していない、保育園・幼稚園・小学校がどういうものか分かっていない担当者に相談しても現実味のない提案になってしまうことも... 今後の貯金や投資、家計の見直しや保険、住まいなども考える上で、お金をかけるべきところと抑えるべきところの”メリハリ”をつけ、資産運用などのマネープランを立案して実践していけば、お金に対する不安を解消していくことができます。 ちょうどいいバランスで自由に暮らせるノウハウをお教えしますので、ぜひ最後まで頑張って受講して欲しいと思います。

【家計改善への最短距離!!】即席ライフプランニングセミナー ~プロが教える"未来の整え方"~

講師 鈴木 彩姫

7/22火曜日 09:00〜 他

無料急激な物価上昇が進む中で、将来の収支に不安を抱えていませんか? そんなあなたのために、お忙しい方でもすきま時間に参加できる、即席ライフプランニングセミナーを開催します! お子様の教育費や老後に必要な資金等、お金のことについて、気になることは多いと思います 。その不安を取り除くためには、まずは自分の収支を把握し、家計を改善することが必要です。 ただ一方で、日々の仕事や家事・育児等で忙しく、家計改善になかなか取組めない方々も多いのではないでしょうか? このセミナーは「時間がない!」かたでも、スケジュールに合わせた時間調整も可能ですので、ご都合の良い日時でお気軽にご参加下さい♪ 即席で参加者の収支シミュレーション(ライフプラン)をオーダーメイドで作成いたします!! ライフプランを作成することで、「現状必要なお金と将来必要なお金の可視化!」ができるので、現在のお悩みの解決や、これからの貯金計画を具体的に立てることも可能です。まさに家計改善に向けた「最短距離」です!! また弊社独自のライフプランである『未来診断』は、図やグラフでわかりやすく記載されており、多くのお客さまからご好評いただいております! もちろん、既に家計改善に取組まれている方も大歓迎です!ご自身の取組みが現在・将来の収支にどのように影響するのかをぜひご確認ください! 家計改善への第一歩を踏み出しませんか? お金への不安を解消しませんか? ぜひお気軽にご参加下さい!!

【社会人5年目以内の方限定!】【はたらく新卒応援!】はじめての資産形成セミナー(Zoom開催・60分)

講師 鈴木 彩姫

7/22火曜日 09:00〜 他

無料「社会人になったけど、お金のことって誰も教えてくれない…」 「NISAやiDeCoってよく聞くけど、正直よくわかってない…」 「将来に備えたいけど、何から始めればいいの?」 そんな方に向けて、“お金の基本のキ”からわかりやすくお話しするセミナーです。難しい専門用語は使いません! 金融の知識ゼロでもOK。楽しく学びながら、「これからの自分に本当に必要なお金の知識」を60分で身につけましょう。 セミナーでは以下のような内容をお話しします。 ◆お金の不安が減る!資産形成の基本 ・「貯金」と「資産形成」の違い ・20代から始めると有利な理由 ・金利やインフレ、複利の仕組みをやさしく解説 ◆今さら聞けない!NISAとiDeCoの基本 ・新しいNISAって何が変わったの? ・iDeCoは誰でもやった方がいいの? ・メリット・デメリット、選び方のコツ ◆参加特典(希望者のみ):あなただけのライフプランニング体験 セミナー後、希望者には無料で「人生に必要なお金」を可視化するライフプラン作成を行います。さらに、その結果に基づいたアドバイスも可能です!! 「知らなかった!」が「やってみよう!」に変わる1時間。お気軽にご参加ください!

ライフプランのことがわかる!オカネコマガジン

オカネコではライフプランのやり方や、相談方法について知ることができるオカネコマガジンを運営しています。どこに相談するべきか、何から始めるべきかを調べることにより、より精度の高いアドバイスを受けられますので、ぜひチェックしてみてください。