| 監修者 | |

| 株式会社400F オンラインアドバイザー 松井 大輔 1級ファイナンシャル・プランニング技能士 / CFP® / 証券外務員一種 この専門家にチャットでお金の相談をする(チャット相談は無料診断後に可能です) |

ライフプランとは、一言でいえば「人生計画」「人生設計」です。ライフプランを作成すると将来のお金の流れが明確になり、理想の暮らしや働き方を実現しやすくなります。Excelなどで自身でも作成できますが、プロに相談して作ってもらうことも可能です。

本記事では、ライフプランの作成によって得られるたくさんのメリットを紹介します。また、ライフプラン作成のデメリットや作成前に確認したいポイント、ライフプランの作り方・手順についても解説。

将来の家計収支や貯蓄額を明確にしたい方、充実した人生を送るためにライフプランを活用したい方は、ぜひ参考にしてください。

- ライフプランには「人生計画」「人生設計」という意味がある。人生のイベントを整理し、それに向けて資金計画を立てることを「ライフプランニング」という

- ライフプランニングを行うと将来の家計収支や貯蓄額の見込みがわかるので、家計の問題点の洗い出しや、夢の実現に向けて効果的な対策を考えることが可能

- ライフプランは自分でも作成できるが、FPやIFAなどのプロに依頼するほうが多くのメリットを得られる

注記:当サイトを経由したお申し込みがあった場合、当社は提携する各企業から報酬の支払いを受けることがあります。提携や報酬の支払いの有無が、当サイト内での評価に影響を与えることのないようにしています。

ライフプランとは?メリット・デメリット

ライフプランとは、直訳すると「人生計画」や「人生設計」という意味です。

結婚や出産、マイホームの購入、子どもの教育など、人生で発生するイベント(ライフイベント)を整理し、それに向けて資金計画を立てることを「ライフプランニング」といいます。

ライフイベントや家計の収支などを1年ごとに並べたものを、「ライフプラン表(キャッシュフロー表)」と呼び、「支出が増えて貯金が減るタイミング」「貯金ができるタイミング」などがわかります。

人生におけるさまざまな夢を実現するには、お金が必要です。しかし、何の計画も立てずに日々を過ごしていては、必要なときに必要なだけのお金を準備するのは難しいでしょう。

一方、ライフプランニングを行えば、夢の実現に向けた計画的な資金の準備が可能になります。

ライフプランニングのメリット

ライフプランニングを行うと、以下のメリットが得られます。

ライフプランニングのメリット

- 将来の家計収支や貯蓄額の見込みがわかる

- マイホーム購入など大きな支出の発生時期がわかる

- 夢の実現に向けて、現在の家計の問題点が洗い出せる

- 問題点が可視化されるので効果的な対策を考えられる

- 老後の生活に向けて今やるべきことがわかる

- 将来の見通しを立てることで漠然としたお金の不安を解消できる

ライフプランニングをすると、現在の家計の問題点や取り組むべき対策が見えてきます。

例えば、ライフプランニングの結果「子どもの大学入学の費用を貯金から賄うのが難しい」とわかれば、「今からNISAや学資保険などで毎月〇円積み立てる必要がある」と、課題と対策がわかります。

家計の悩みを抱えている方、大きな支出を伴うライフイベントを控えている方、漠然としたお金の不安を感じている方に有効な手法です。

不安な気持ちを抱えたまま日々を過ごすより、充実した人生を送れる可能性がぐっと高くなるのは間違いありません。

ライフプランニングのデメリット

ライフプランニングには、以下のようなデメリットもあります。

ライフプランニングのデメリット

- 自分でライフプランを作成すると時間と手間がかかる

- プロにライフプラン作成を頼むとお金がかかる場合がある

- 定期的に見直す必要がある

ライフプランは、後述のライフプランツールやExcelを使えば自身で作成できますが、入力項目が多いため、意外に時間と手間がかかります。

自分でライフプランを作成するのが難しいときは、FP(ファイナンシャルプランナー)やIFA(独立系ファイナンシャルアドバイザー)に依頼することも可能です。ただし、数千円~2万円程度の料金がかかる場合があるので、お金をかけたくない方はライフプランの無料作成サービスを提供しているFPやIFAにお願いしましょう。

また、ライフプランは一度作成して終わりではなく、定期的に見直す必要があります。なぜなら、途中で家計状況や家族構成に変化があったり、実現したい夢が変わったりするのが普通だからです。

例えば、転職したときや子どもが生まれたとき、マイホームを購入したときなど、生活環境が変わったときは、必ずライフプランニングの見直しを行ってください。古いライフプランのままでは資金計画の辻褄が合わなくなり、将来お金のやりくりに困ってしまうかもしれません。

FPからもらえるアドバイス・提案の一例

- ヒアリングの上であなただけの詳細なライフプランニング表の作成

- 老後までに必要な貯金額とやるべき対策

- 手当や自治体の補助金など利用できる公的制度

- 老後資金・教育資金・住宅購入計画等の提案

はじめに簡単な家計診断をしたらFPからコメントが届き、そのまま無料で相談が可能です。

FPから無理に商品を勧められることはないため、信頼できるFPを見つけて納得のいく選択をしましょう。

監修者

監修者デメリットの一つで記載されている「定期的に見直す」の補足ですが、ライフプランはあくまで作成時点での将来の見通しや今やるべきことが分かるもので、長い人生の中では変化があります。ライフイベントや目標に変化があれば、将来の見通しや今やる事に変化が生じるはずです。

「一度ライフプランを作成したから大丈夫」ではなく、大きなライフスタイルの変化があった際はライフプランの見直しを行うことをお勧めします。

ライフプランを作る前に確認したいポイント

ライフプランは以下のポイントを押さえて作成すると、より有効活用しやすくなります。

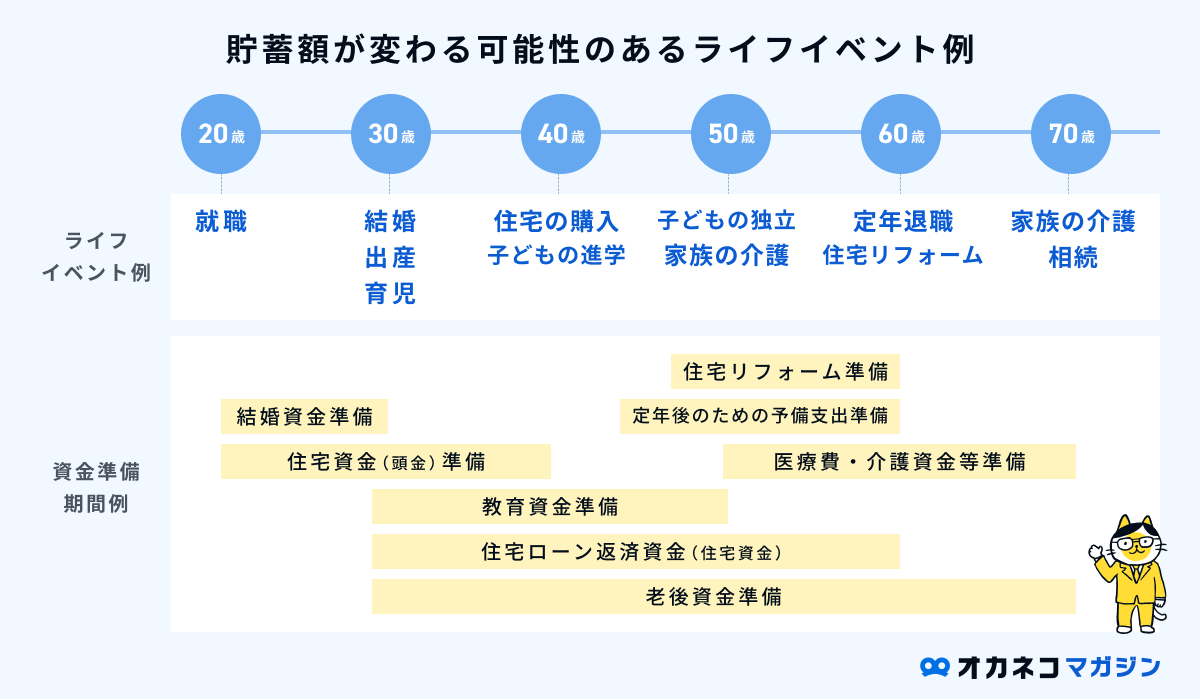

ポイント1. 人生で発生する主なライフイベント

人生で発生する主なライフイベントとして、以下のようなものが挙げられます。

ライフイベントの例

- 就職

- 結婚

- 出産・育児

- 住宅の購入・リフォーム

- 子どもの進学

- 子どもの独立

- 家族の介護

- 定年退職

- 相続

ライフイベントが発生する時期はお金が動きやすいため、ライフイベントの発生時期やかかる費用をライフプランに組み込めば、より精度の高い見通しを立てることが可能です。

ポイント2. 人生の3大支出の費用

教育費・住宅購入費・老後の生活費は、「人生の3大支出」と呼ばれるほど支出額が大きいライフイベントです。

人生の3大支出が発生する見込みがある方は、以下を参考に予測される費用をライフプランに組み込みましょう。

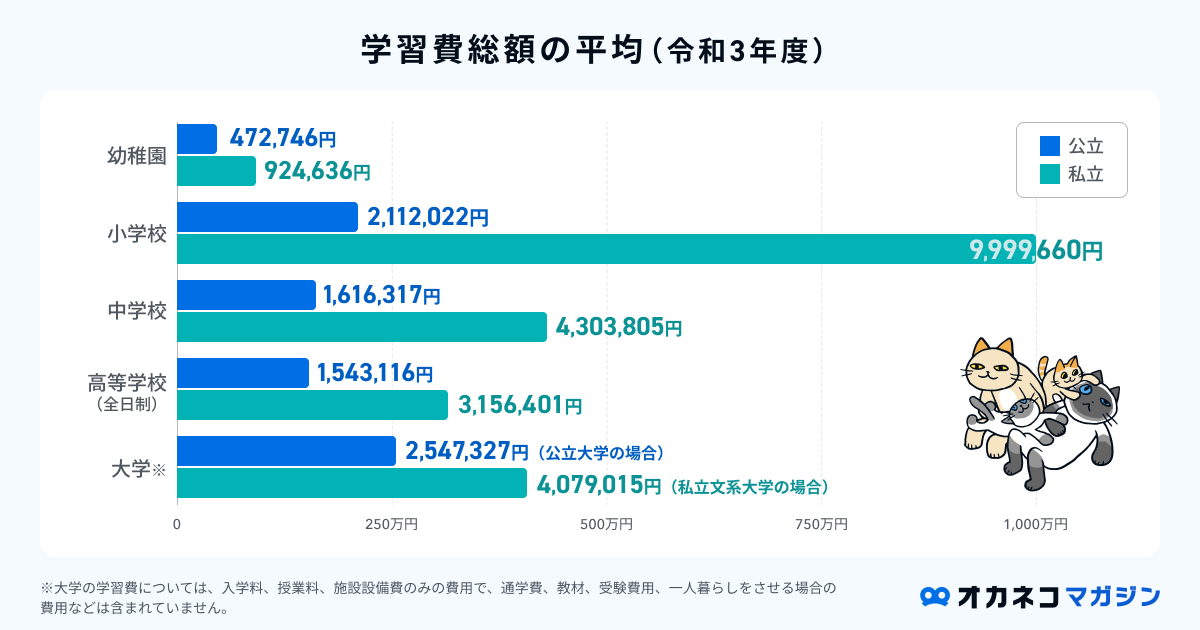

教育費

幼稚園から大学卒業までの教育費は、すべて公立校の場合で約800万円、すべて私立校の場合は約2,300万円といわれています。

参照:表2 学年(年齢)別の学習費総額|令和3年度子供の学習費調査 5ページ|文部科学省

参照:表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

上記の費用には、学習塾や課外活動などの「学校外活動費」や「受験費用」は含まれておらず、あくまで学校に支払う費用と認識しておくのが良いでしょう。

児童手当や子育て支援、高校・大学無償化などの公的制度もありますが、所得制限があること、教育費全額は賄えないことを考えると、計画的な資金準備が必要です。

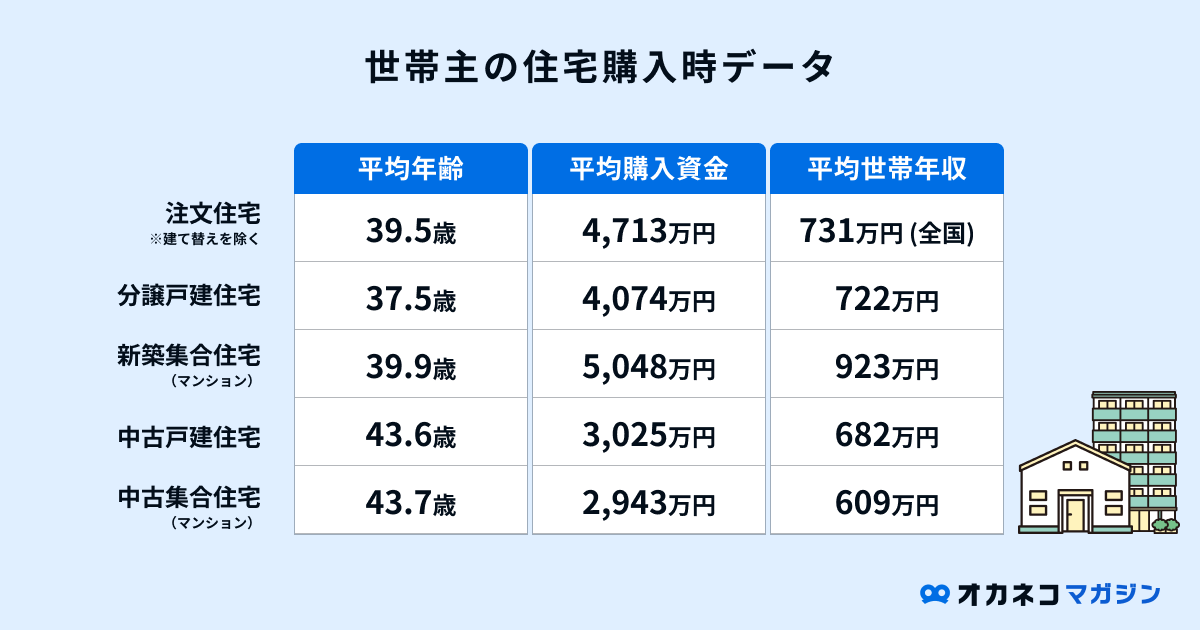

住宅購入費

住宅購入費は地域や住宅の種類に左右されますが、目安として新築物件なら5,000万円前後、中古物件なら3,000万円前後かかると考えたほうがよいでしょう。

参照:令和4年度 住宅市場同行調査 報告書 38、42、44ページ|国土交通省 住宅局(注文住宅の調査地域は全国、その他住宅は三大都市圏での調査)

住宅を購入した場合、メンテナンスや管理費用などもかかるため、それらを踏まえたライフプランを考えることが大切です。

将来的にマイホームの購入を考えている方は、ライフプランニングを活用することで適正な住宅購入費だけでなく、金利やメンテナンス費用などを踏まえたトータルコストや必要な毎月の貯蓄額の試算もできるでしょう。

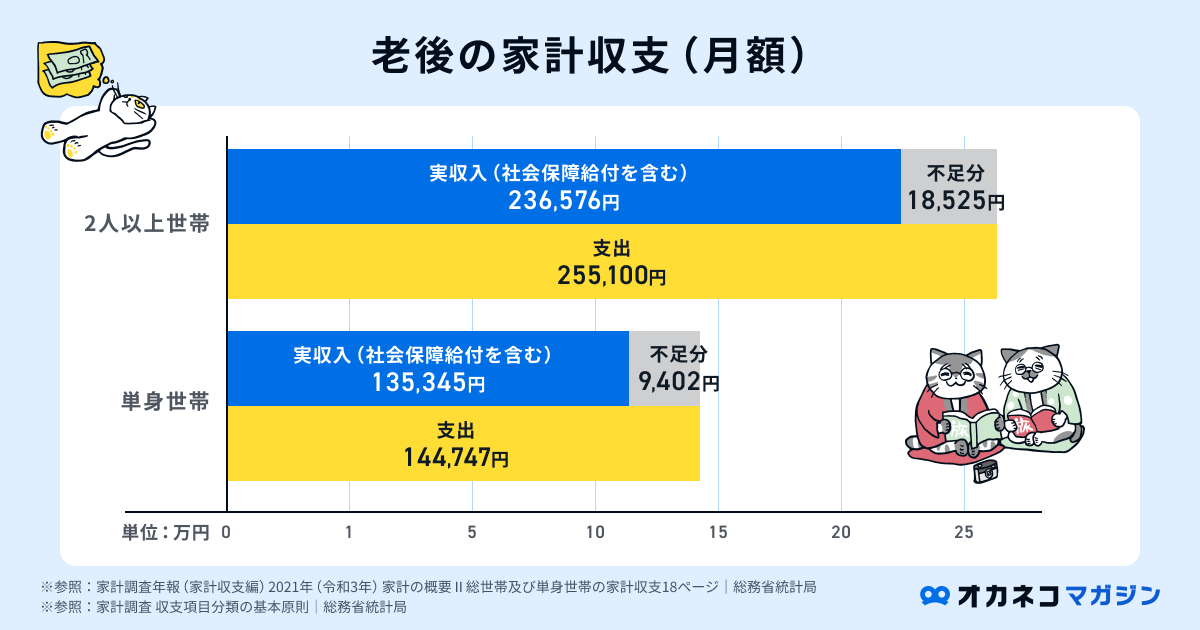

老後の生活費

老後の生活費は、国民年金(老齢基礎年金)や厚生年金(老齢厚生年金)といった公的年金による収入はあるものの、収入と支出の平均を見てみると、毎月約1~2万円ほど赤字になります。

※65歳以上の夫婦のみ無職世帯(夫婦高齢無職世帯)の令和3年度における平均的な生活費を記載しています

参照:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2021年(令和3年)19ページ|総務省統計局

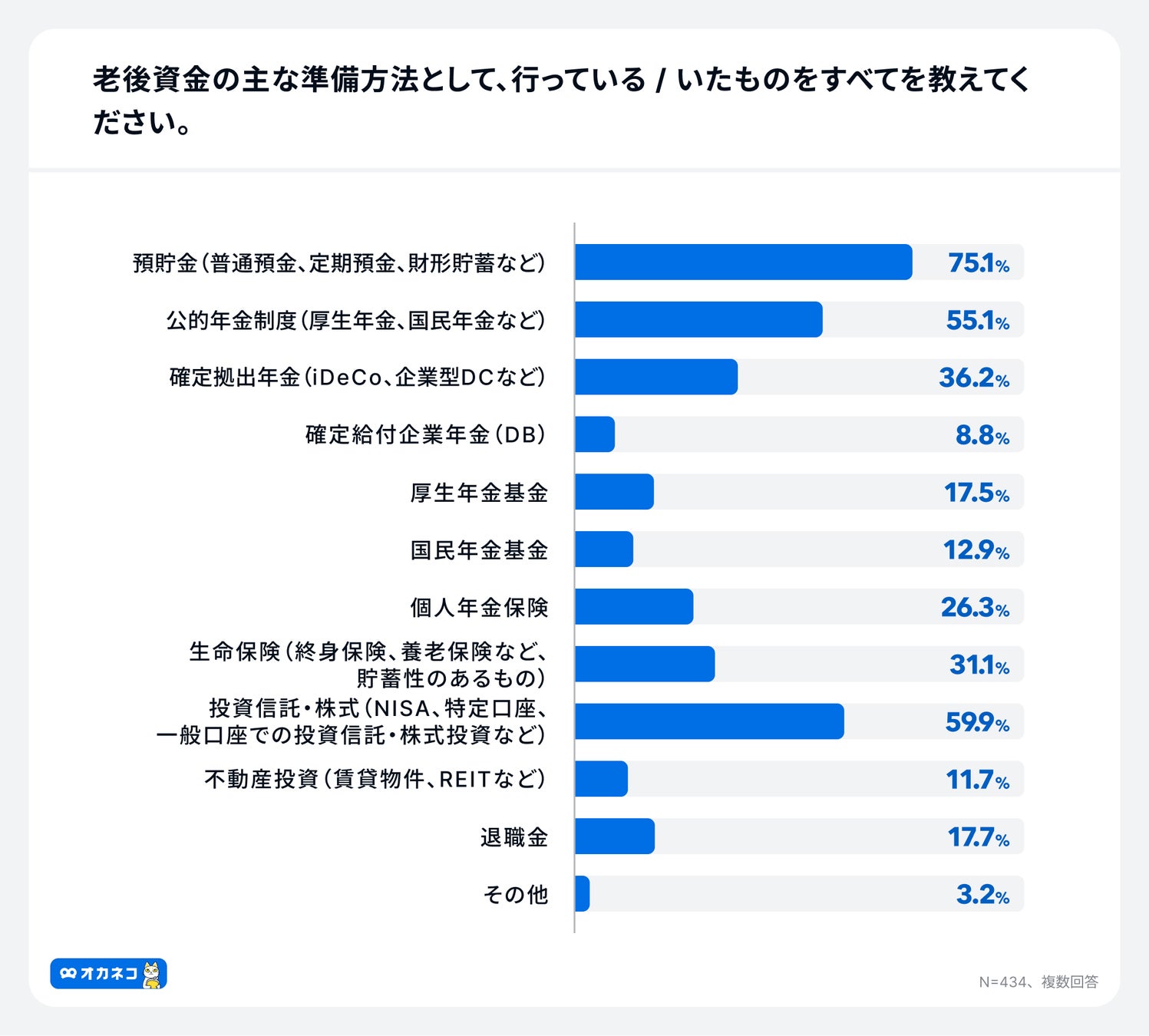

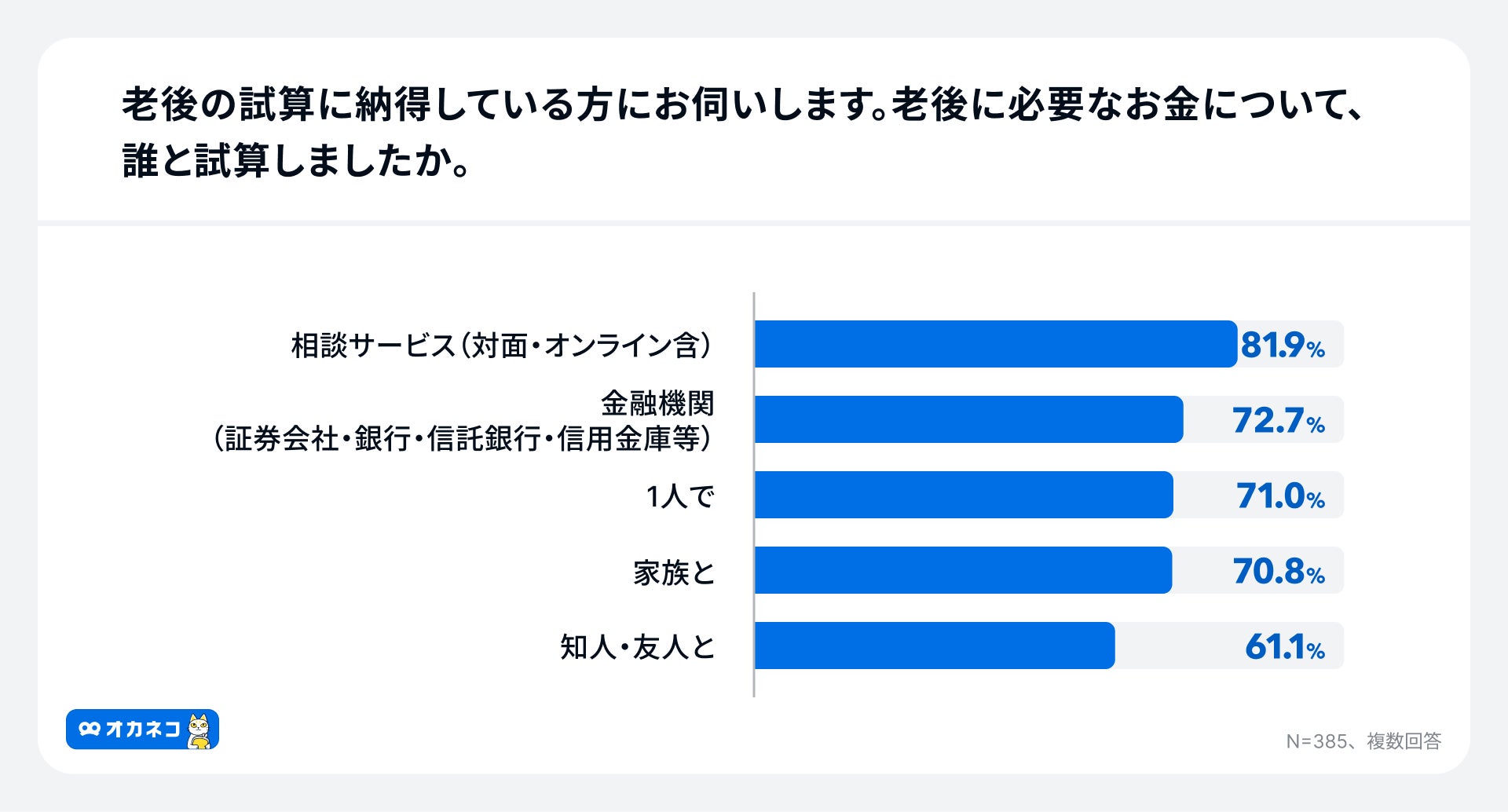

オカネコが2025年6月に実施した調査によると、老後資金の主な準備方法の上位は、「預貯金」75.1%、「投資信託・株式」59.9%、「公的年金制度」55.1%でした。

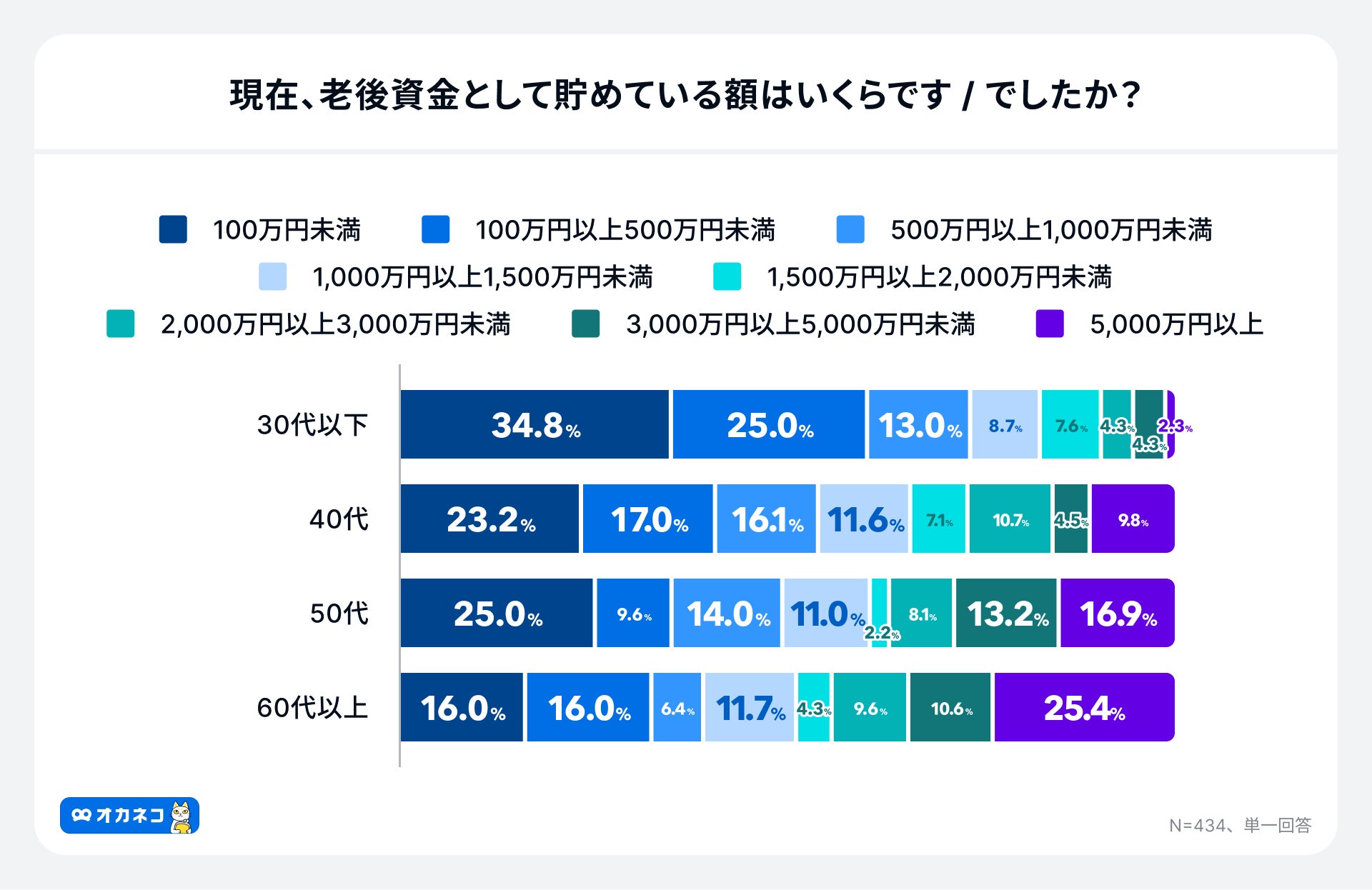

老後資金として貯めている額は、年代が上がるにつれ金額も上がりますが、高額な貯蓄を保有する層とそうでない層の二極化傾向が見られます。

また、2024年8月に実施した調査では、世帯年収別に「老後に必要な資金」と「公的年金の想定支給額」を比較すると、平均約7万円/月足りてないことがわかります。

理想的な老後を送るために必要な資金を試算し、その金額を準備するにはどのような対策が必要か、ライフプランニングを通して考えることが大切です。

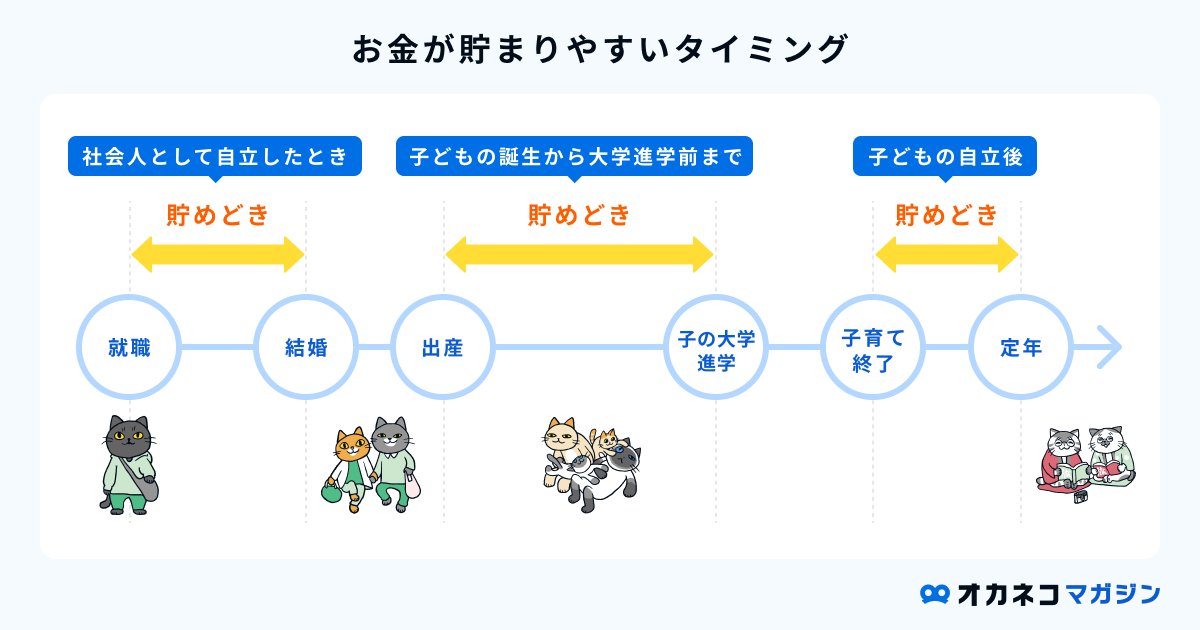

ポイント3. お金が貯まりやすいタイミング

人生において、お金が貯まりやすいタイミングは3回あるといわれています。それは「社会人として自立したとき」「子どもの誕生から大学進学前まで」「子どもの自立後」です。

人生で実現したい夢を多く叶えるには、お金が貯まりやすいタイミングが来たら意識的に高いペースで貯蓄を進めましょう。

あらかじめライフプランニングで将来の見通しを立てておけば、必要な資金をより効果的・効率的に貯められます。

ポイント4. 将来の理想の暮らしや働き方

毎日が忙しく、なかなか先のことまで考える余裕がないという方は多いかもしれませんが、ライフプランニングは将来の理想の暮らしや働き方について考える良い機会です。

できるかどうかは考えず、実現したいことが何でも叶うとしたら本当はどうしたいのかを真剣に考えてみましょう。

ライフプランニングを活用し、ゴールから逆算して今やるべきことを明確にすれば、夢を実現できる確率が高くなります。

プロへの相談で詳細なライフプラン表やアドバイスがもらえる

精度の高いライフプラン表を作ろうとすると、どうしても手間と時間がかかります。「自分でライフプランを作るのが難しい」「ライフプランを作ってみたけど、どこを改善すればいいのかわからない」という方は、一度プロに相談するのがおすすめです。

FPやIFAにライフプランニングを依頼すれば、詳細なライフプラン表や家計改善のためのアドバイスがもらえます。また、ほかにも以下のようなメリットを得られます。

ライフプランについてプロに相談するメリット

- 無理なく支出を抑える方法を教えてもらえる

- 自分では気づけないリスクの存在と対処法を教えてもらえる

- 利用できる公的制度を教えてもらえる

- 預金以外の資金準備の手段を教えてもらえる

- 困ったときの相談先ができる など

FPやIFAは、人生の夢を実現するためのサポートを行うお金のプロです。「実現したい夢があるけど、何から始めればいいのかわからない」という方こそ、信頼できる専門家を見つけてライフプランニングをお願いしてみましょう。

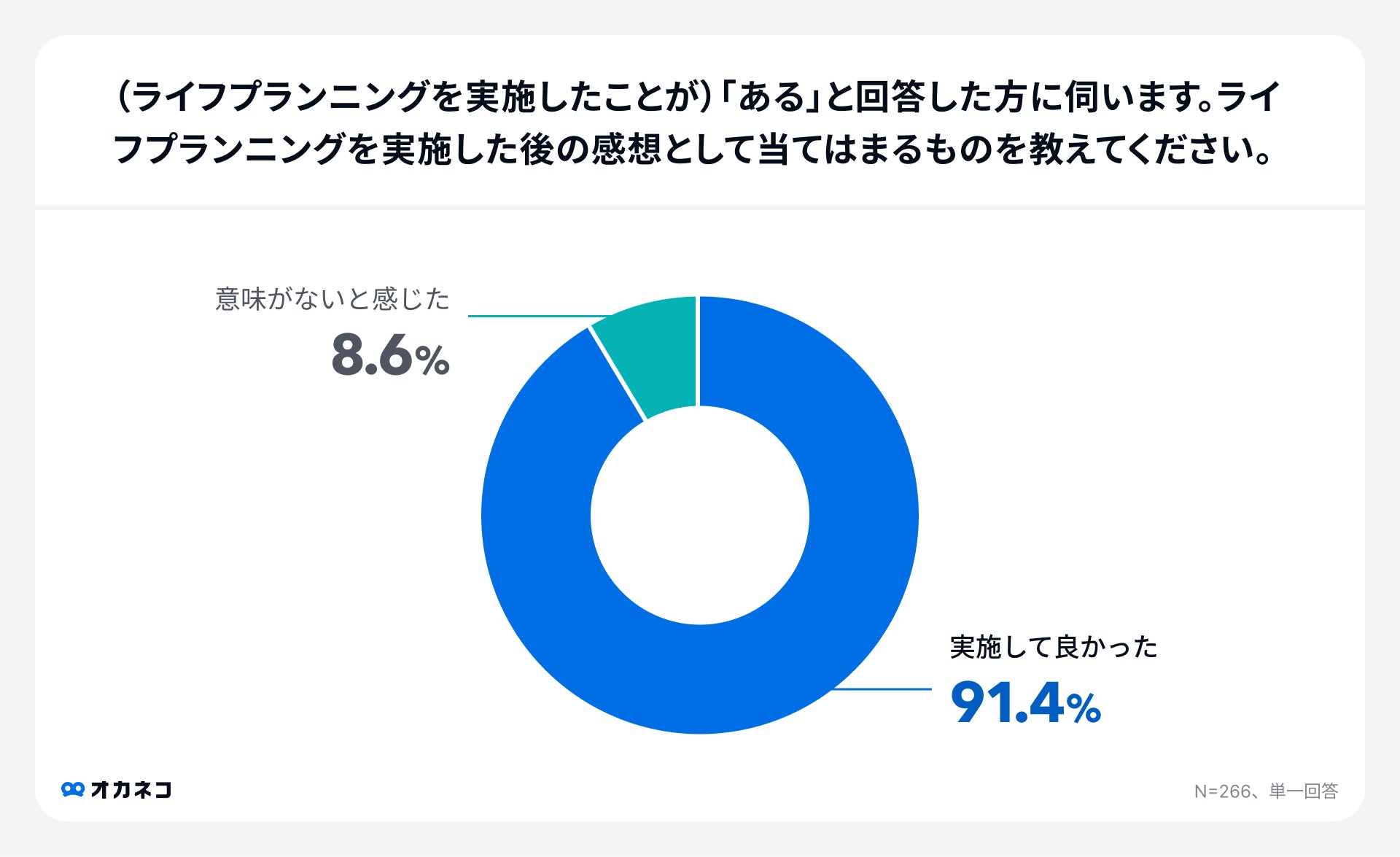

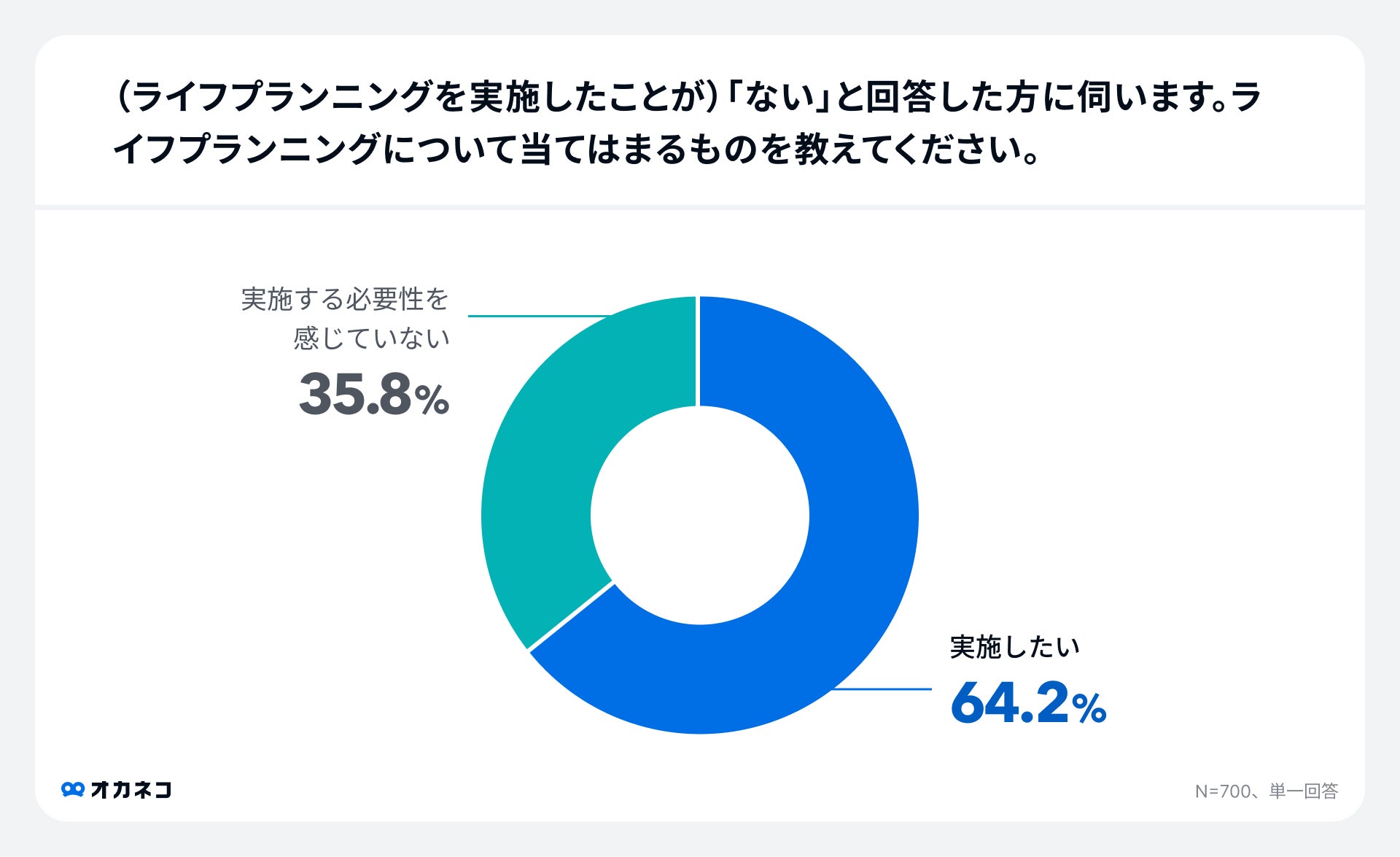

約9割の人がライフプランニングを「実施して良かった」と回答

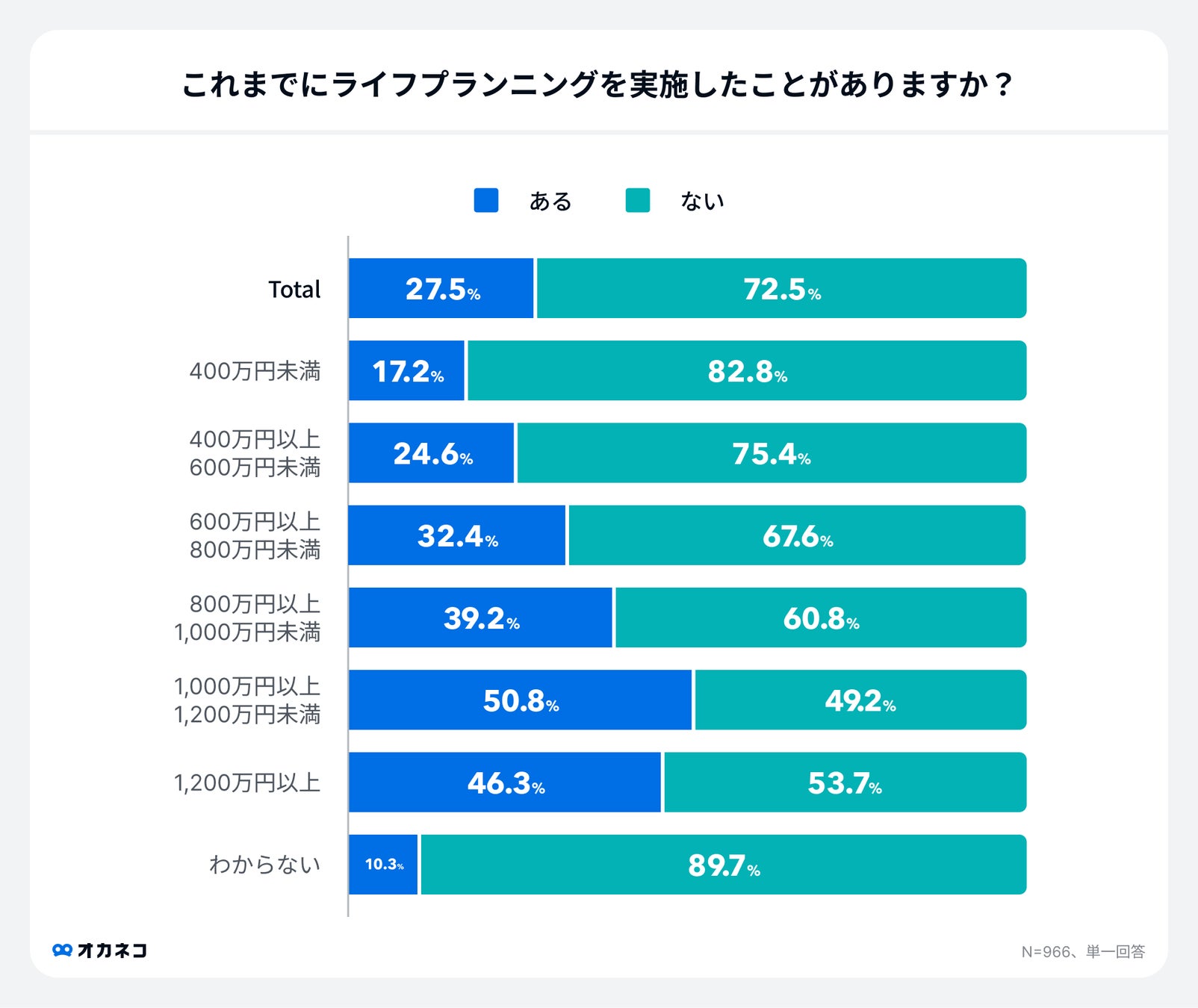

オカネコが2024年4月に実施した調査によると、ライフプランニングを実施したことがある方は平均約3割で、世帯年収が高い層ほどライフプランニングの実施割合が高い傾向にあることがわかりました。

ライフプランニングを実施した方は、約9割の方が実施して良かったと回答。

一方で、実施していない理由として約4割は必要性を感じていない、約6割は実施したいと思っているが、相談方法がわからない等の理由で実施ができていないことがわかりました。

「オカネコ」は無料でライフプランニングが可能

国内最大級※1の家計診断・相談サービス「オカネコ」では、お金のプロが多数所属し、チャットやZoomで無料相談が可能です。匿名で相談でき、しつこい営業もありません。

もちろんライフプランニングの相談も無料で、その結果をもとに幅広い選択肢の中からあなたに合った解決策を提案してくれます。

オカネコのライフプランニングで提案してもらえる内容の一例

- もらえる年金・退職金などを考慮した老後までに貯めるべき金額

- iDeCoや新NISAを上手に使い分けた効率の良い備え方

- 住宅ローン控除額や金利を踏まえた住宅購入資金計画の提案

- 学資保険や教育ローンなど、進学先や家計にあわせた教育費の備え方

- 公的制度を上手に活用する方法 など

オカネコ体験者数は120万人※2を超え、多くの方のお金の不安や悩みに寄り添い、サポートしています。

まずは簡単な家計診断をすると、プロからコメントが届きます。相談したいと思えたら、そのままチャットで無料相談が可能です。お気軽にご利用ください。

※1:現時点での当社データベース及び他社公表情報の比較調査による

※2:2025年6月1日時点当社データベースより概算(オカネコサービスすべての実績総数)

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/

ライフプランの作り方・手順

ライフプランはプロに作ってもらうほかに、ライフプランツールやExcelを使って自分で作成することも可能です。ここでは全国銀行協会の「ライフプランシミュレーション」を使ったライフプランの作り方を紹介します。

Excelのテンプレートを使ったライフプランの作り方は、以下の記事で詳しくご紹介しています。

STEP1. 現在の年収や今後のライフイベントを洗い出す

まず初めに、ご自身の現在の家計収支や今後のライフイベントとその費用を洗い出しましょう。

| ライフプラン作成に必要な情報の洗い出し方の例 | |||

|---|---|---|---|

| 現在の家計収支 | ・家計簿をつける ・給与明細やクレジットカードの明細を確認する ・大体の収支を紙に書き出す | ||

| 今後のライフイベント | ・理想の将来を紙に書き出す(結婚・子どもの人数と進路・住宅や車の購入・旅行の行先と頻度・老後の生活レベルなど) ・家族で理想を話し合う | ||

| ライフイベントにかかる費用 | ・インターネットで平均的な費用を調べる ・経験者に聞く ・FPやIFAなどの専門家に聞く | ||

ただし、今回使い方を紹介する全国銀行協会のライフプランシミュレーションを使う場合は、「現在の家計収支」がわからなくても一般的な生活費を反映してくれるので、用意は不要です。

STEP2. ライフプランシミュレーションにアクセス

全国銀行協会の「ライフプランシミュレーション」は、年齢や年収などを入力するだけで、簡単に未来の収支状況を確認できるツールです。アプリのインストールも不要で、ブラウザ上で簡易的なライフプランを作成できます。

まずは、以下のリンクよりサイトにアクセスしましょう。

STEP3. コースを選択

「きほんシミュレーション」と「くわしくシミュレーション」から、好きなコースを選びます。

おすすめは「くわしくシミュレーション」ですが、ライフプランニングが初めての方や、少ない入力項目でお試ししたい方は「きほんシミュレーション」から始めてみましょう。

STEP4. 必要事項を入力

必要事項を入力します。「くわしくシミュレーション」は入力項目が多いですが、選択形式ばかりで回答しやすいので、想像よりも短時間で完了します。

| 入力項目一覧 | |||

|---|---|---|---|

| きほんシミュレーション | ・自分の年齢・年収・貯蓄 ・配偶者の年齢・年収 ・子どもの希望人数・年齢・進路 ・マイホームの購入予定 ・自分の性格 | ||

| くわしくシミュレーション | ・自分の年齢・年収・貯蓄 ・配偶者の年齢・年収・貯蓄 ・子どもの希望人数・年齢・進路・大学の通学・主に子育てする人の働き方 ・マイホームの購入予定・予算 ・マイカーの購入予定・予算・買替頻度 ・海外旅行の希望・頻度・予算 ・その他の大きな出費の有無 ・自分の性格 ・退職する年齢 ・老後の収入 ・老後の生活費 | ||

STEP5. シミュレーション結果を確認する

「シミュレーションスタート」をクリックすると、大まかなライフプランと未来の収支がグラフで表示されます。また、シミュレーション結果を踏まえた簡易的なアドバイスももらえます。

シミュレーション結果で確認すべき点は、「貯蓄額がマイナスになる時期や減る時期」です。家計収支が悪化する可能性とタイミングを把握しておけば、それに向けて今できる対策を考えられます。

結果が思わしくなかった場合は、もう一度入力しなおすことも可能です。年収を変更してみる、子どもの進路を変えてみるなどいろいろと試してみて、未来の収支をプラスにする方法を考えてみましょう。

注意点として、全国銀行協会のライフプランシミュレーションの結果は、あくまでも一般的な予測に過ぎません。「くわしくシミュレーション」のコースでも、今後の収入の増額幅は平均に基づくものであり、退職金は支給される前提でシミュレーションされます。(詳細は「シミュレーションの前提条件」をご確認ください)

やはり、高精度かつ詳細なライフプランニングを希望するなら、プロに作成してもらうのが最善といえます。

監修者ライフプランを作成するときのポイントは、「細かく作り込み過ぎないこと」です。 精度高く作成すれば将来の見通しは良くなりますが、ライフプラン表はあくまでシミュレーション(試算)結果であり、今後変わる可能性があります。

定期的に自身のライフプランを考える習慣を身につけ、時期を決めてライフプラン表を作り直すことが重要なのです。

まとめ

充実した人生を送るには、まずは将来の理想の暮らしや働き方を明確にすることが大切です。ライフプランニングは、将来の理想の暮らしや働き方について真剣に考える良い機会になります。

また、ライフプランニングは、人生の夢を実現するための道筋を考えるうえでも重要な役割を果たします。将来の家計収支や貯蓄額を予想することで、今取るべき行動が明らかになるので、夢を実現できる可能性が高まるでしょう。将来の見通しがつけば、漠然としたお金の不安もなくなるはずです。

ライフプランは自分でも作成できますが、可能であればFPやIFAなどのプロに相談しましょう。詳細なライフプラン表や家計改善のためのアドバイスがもらえるだけでなく、自分では気づけないリスクの存在と対処法や、預金以外の資金準備の手段なども教えてもらえます。

信頼できるFPやIFAを探すなら、ぜひ当サイトの「オカネコ」をご活用ください。スムーズな相談を可能にする家計診断や、専門家へのチャット相談が無料でできます。なかには無料でライフプランの作成を行っている専門家もいるので、気になる方は一度のぞいてみてください。

監修者ライフプランはプロのアドバイスを受けながら作成することをお勧めします。 私も多くの方のライフプランを作成していますが、「将来そんな支出があるとは予想していなかった」「プロに作成してもらうと見落としていた点があることに気付いた」といった反応をよくいただきます。

お金のことはなかなか人に相談しにくい面もあると思いますが、漠然とした不安を解決する最初の一歩としてライフプラン作成は有効な手段です。お気軽にご相談いただければと思います。

オカネコの家計レベル診断

✓家族構成×居住エリアが同じ世帯と比較

✓あなたの家計をA~Eランクで診断

✓簡易ライフプラン表も作成できる

\簡単3分!世帯年収・貯金額・金融資産を診断/