第1位

ライフネット生命の定期医療保険

月払保険料

1,308円

保険期間

10年

定期型の医療保険のため、ライフステージに合わせて必要な期間だけ備えられます。 終身型と比べて加入時の保険料を抑えたうえで、一定期間手厚い保障など選択肢が広がります。 また、満期時にライフステージの変化にあわせて健康状態の告知なしで、終身医療保険への変更も可能です。

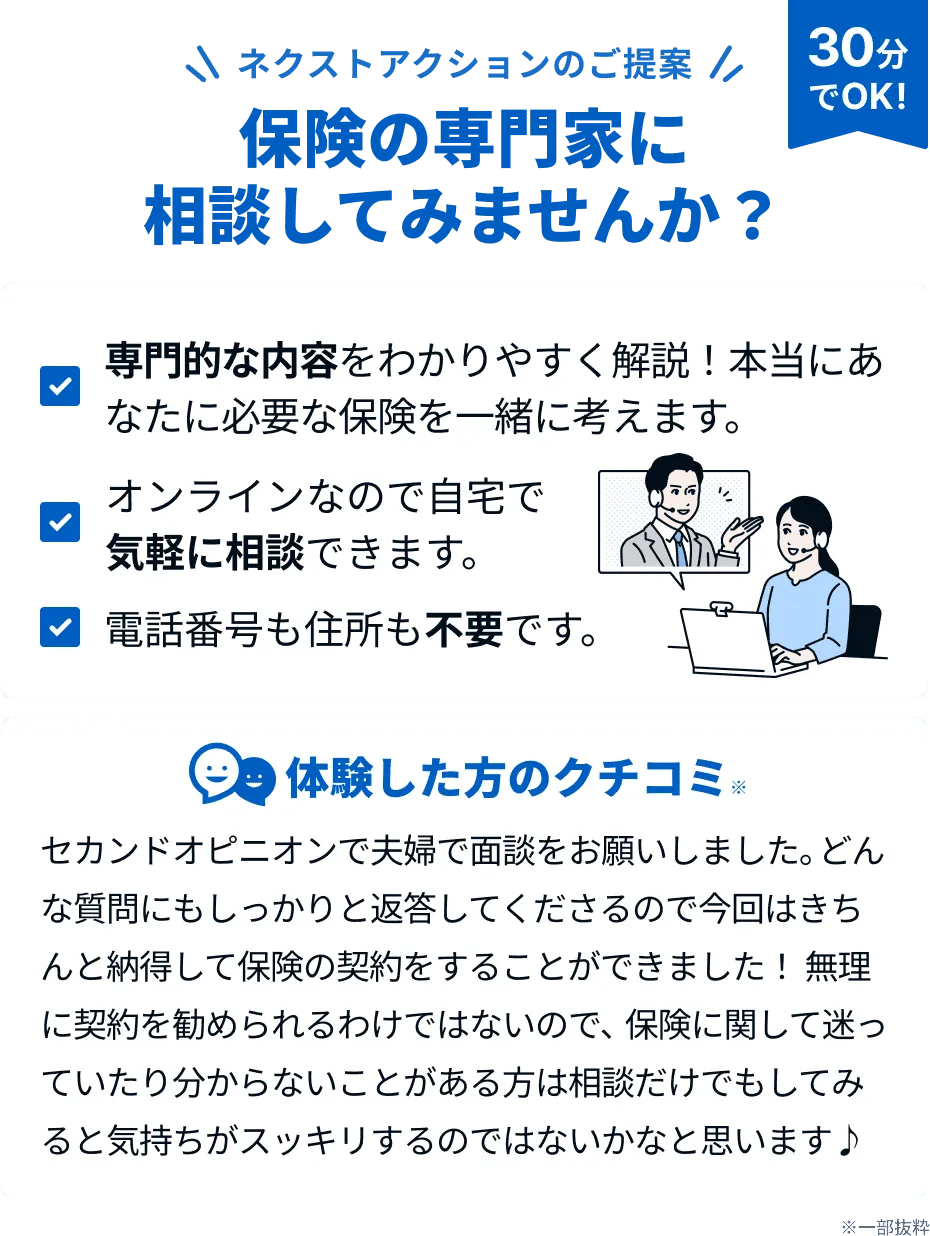

住所入力不要、チャットで資料を受け取れます!

※ 更新時には、更新時の年齢、保険料率に基づき保険料が再計算されるため、多くの場合保険料は高くなります。

募集文書番号:LN_BB_GAP-94

![女性向け医療保険CURE Lady Next[キュア・レディ・ネクスト]](https://okane-kenko.imgix.net/insurance/products/orix_11.png?auto=format&w=150&h=150)

![医療保険CURE Next[キュア・ネクスト]](https://okane-kenko.imgix.net/insurance/products/orix_10.png?auto=format&w=150&h=150)