監修者

竹国 弘城

1級ファイナンシャルプランニング技能士 CFP® 宅地建物取引士 証券外務員一種 サウナスパ・プロフェッショナル

医療保険の加入率

日本では公的医療保険が充実していることから「民間医療保険は必要ない」と言われることがあります。

ただし、公的医療保険が適用されても医療費の最大3割は自己負担で支払う必要があり、長期間の入院ともなれば自己負担分が積み重なり、医療費が家計を圧迫する大きな要因になりかねません。

本記事では、統計データを参照して民間医療保険の加入率をご紹介し、その上で医療保険に加入する必要性について解説します。

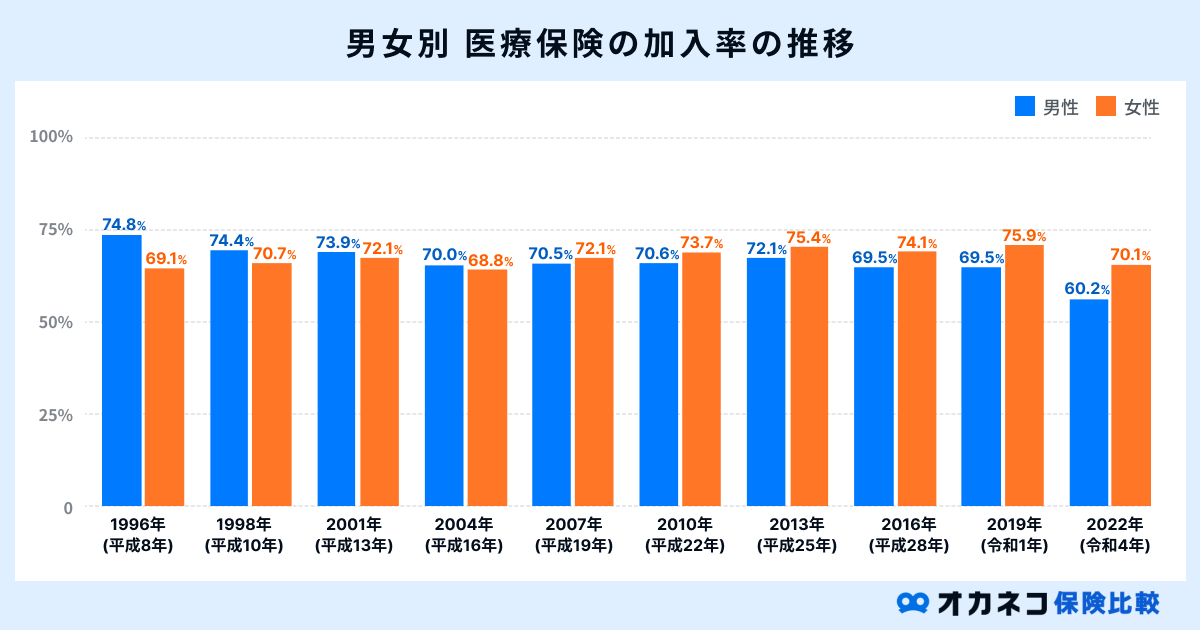

はじめに、全国の医療保険加入率の推移から確認していきましょう。

※疾病入院給付金付き生命保険の加入率を参照しています

参照:1. 生命保険・個人年金保険加入率|2022(令和4)年度 生活保障に関する調査<全体版>272ページ|生命保険文化センター

生命保険文化センターの「2022(令和4)年 生活保障に関する調査」を参照すると、日本全体での医療保険の加入率は65.7%となっています。

医療保険の加入率における推移を見ても、いつの時代も概ね7割前後の方が医療保険に加入しており、多くの方々が医療費に対して強い不安を抱えていることが伺えます。

また、上記の結果を参照すると、2007年以降は男性よりも女性のほうが医療保険への加入率は高めです。

これは女性特有の疾病(乳がんや子宮頸がんなど)に対する意識向上や、妊娠・出産に伴う医療費負担への備えとして、保障を充実させておきたいと考える方が多いためと考えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

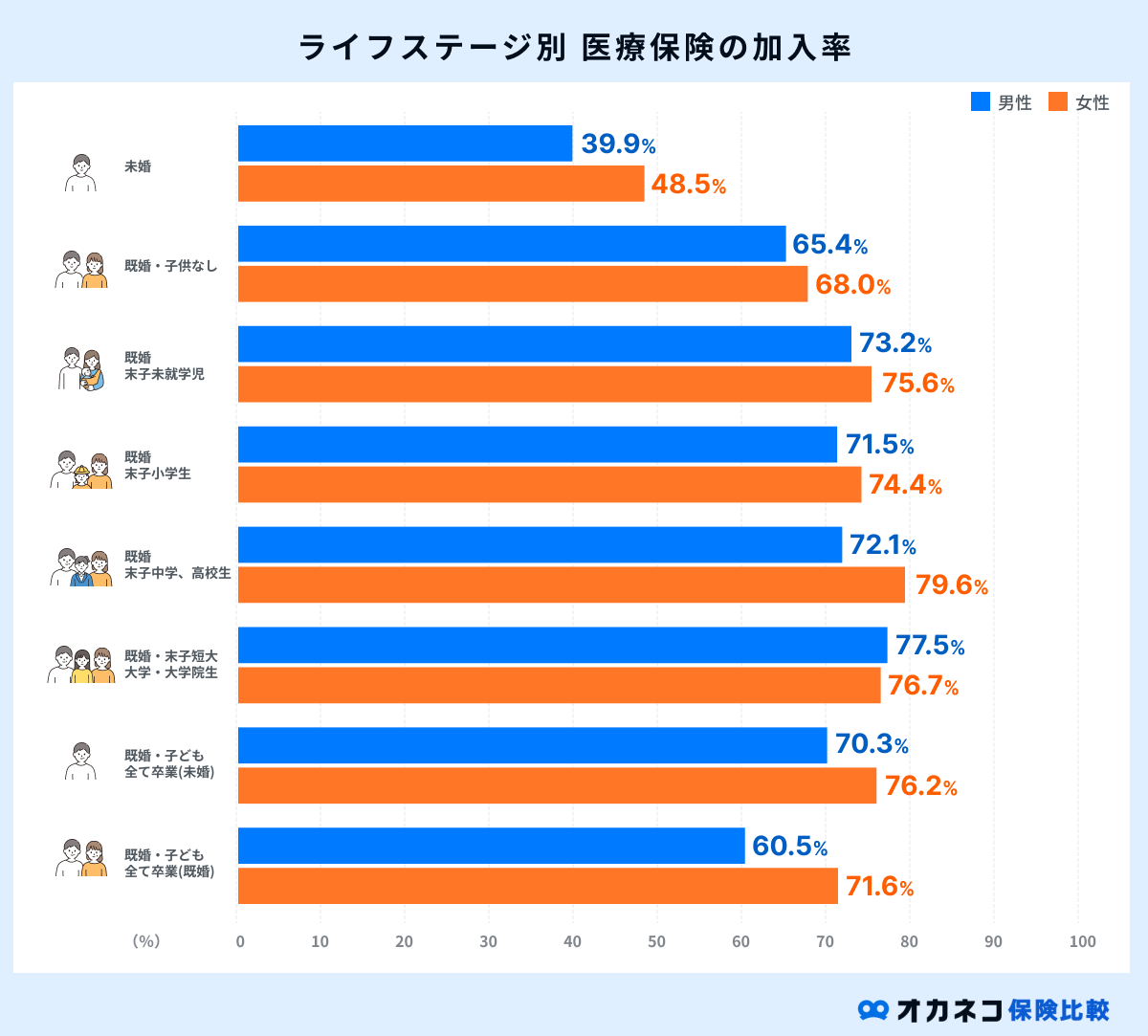

ライフステージ別の医療保険の加入率

続いて、ライフステージ別の医療保険の加入率をみていきましょう。

参照:疾病入院給付金の有無(全生保)|2022(令和4)年 生活保障に関する調査|生命保険文化センター

生命保険文化センターの統計データを参照すると、一般的には未婚世帯よりも既婚世帯のほうが医療保険の加入率は高い傾向にあることがわかります。

既婚世帯の中でも子どもの有無や年齢によって医療保険の加入率が異なっており、子どもの成長に伴い医療保険の必要性を感じている世帯が多いと考えられます。

また、子どもが社会人として自立する年齢になると、子どもを支える経済的な責任が軽くなり、医療保険を含む保険を見直す世帯が増える傾向があります。

上記の結果を見ても、子どもが学校を卒業したタイミングで医療保険の加入率が減少しており、ライフステージの変化に合わせて医療保険の見直しを行う世帯が多いことが伺えます。

監修者からのひとこと

竹国 弘城

1級ファイナンシャルプランニング技能士 CFP® 宅地建物取引士 証券外務員一種 サウナスパ・プロフェッショナル

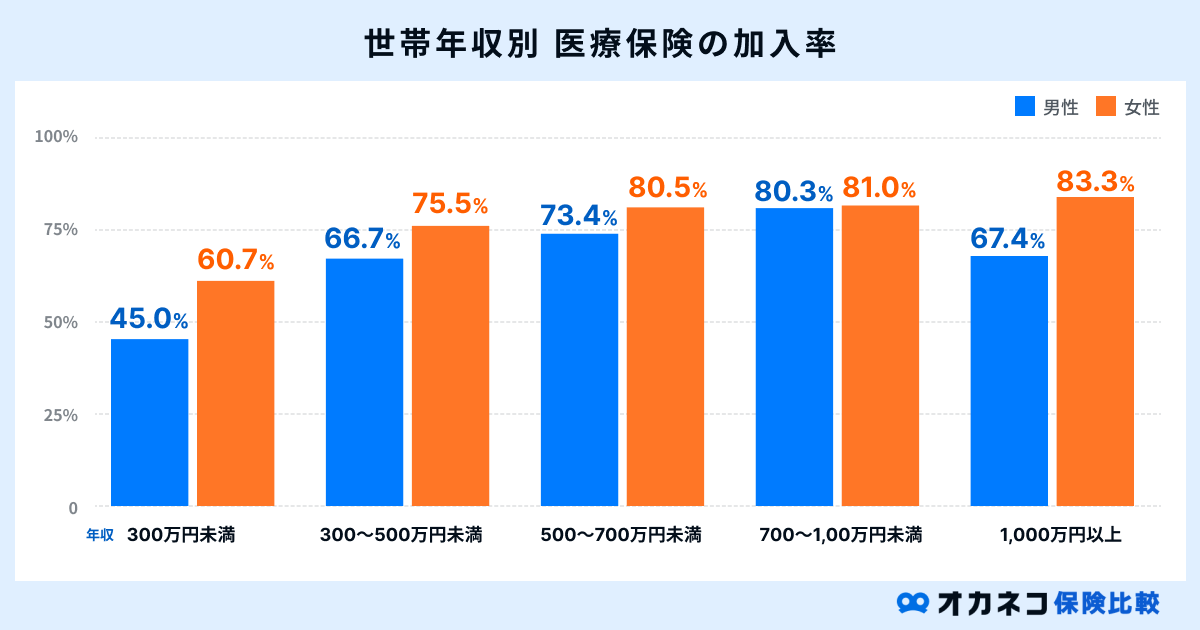

世帯年収別の医療保険の加入率

世帯年収別の医療保険の加入率は、次の通りです。

参照:疾病入院給付金の有無(全生保)|2022(令和4)年 生活保障に関する調査|生命保険文化センター

世帯年収別の加入率を見ると、世帯年収が高くなるほど医療保険の加入率も上昇傾向にあります。

一般的に、世帯年収が上がるにつれて生活水準も上昇する傾向にありますが、突然の病気やケガで長期間の入院ともなれば収入が大幅に減少してしまう事態が予測できます。

高額な医療費負担は当然のこと、入院中も変わらず家族の生活費や子どもの教育資金などの支払いが発生するため、世帯年収が高い方ほど、健康リスクに備えて医療保険に加入しているものと考えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

病気・ケガに対する医療保障の準備状況

冒頭でもお伝えした通り、日本では公的医療保険が充実しているため、基本的には医療費の最大3割を負担するだけで医療機関を受診できます。

一方、突然の病気やケガなどは予測できるものではなく、公的医療保険では一部の医療費が保障対象外のため、万が一の事態に備えて公的医療保険以外の方法で医療保障を備えることも大切です。

生命保険文化センターの「2022(令和4)年 生活保障に関する調査」によると、医療保障に対する私的準備状況は次の結果となっています。

| 医療保障に対する私的準備状況 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年度 | 総数 | 準備している | 準備していない | わからない | ||||||||||||||||||||||||

| 生命保険 | 損害保険 | 預貯金 | 有価証券 | その他 | ||||||||||||||||||||||||

| 2004年 (平成16年) | 4,202 | 68.0% | 21.8% | 37.5% | 4.1% | 0.3% | 79.3% | 17.2% | 3.5% | |||||||||||||||||||

| 2007年 (平成19年) | 4,059 | 70.3% | 24.8% | 37.7% | 5.5% | 0.5% | 82.0% | 16.5% | 1.4% | |||||||||||||||||||

| 2010年 (平成22年) | 4,076 | 71.0% | 19.8% | 38.1% | 5.4% | 0.5% | 82.2% | 15.9% | 1.9% | |||||||||||||||||||

| 2013年 (平成25年) | 4,043 | 70.5% | 19.5% | 38.3% | 5.1% | 0.6% | 82.8% | 15.9% | 1.3% | |||||||||||||||||||

| 2016年 (平成28年) | 4,056 | 72.9% | 20.9% | 42.0% | 5.6% | 0.5% | 84.2% | 14.1% | 1.7% | |||||||||||||||||||

| 2019年 (令和1年) | 4,014 | 73.1% | 20.6% | 41.8% | 5.8% | 0.4% | 85.0% | 12.9% | 2.1% | |||||||||||||||||||

| 2022年 (令和4年) | 4,844 | 68.8% | 20.8% | 44.5% | 7.8% | 0.3% | 82.7% | 15.3% | 2.0% | |||||||||||||||||||

※複数回答可、各調査年度の全体平均割合を参照しています

参照:生活保障に関する調査|生命保険文化センター

上記の結果を見ると、8割以上の方が公的医療保険以外の方法で医療保障に対して準備していることがわかります。

準備状況の内訳を見ると、医療保険を含む生命保険(68.8%)が最も多く、次点で預貯金(44.5%)、損害保険(20.8%)と続いています。

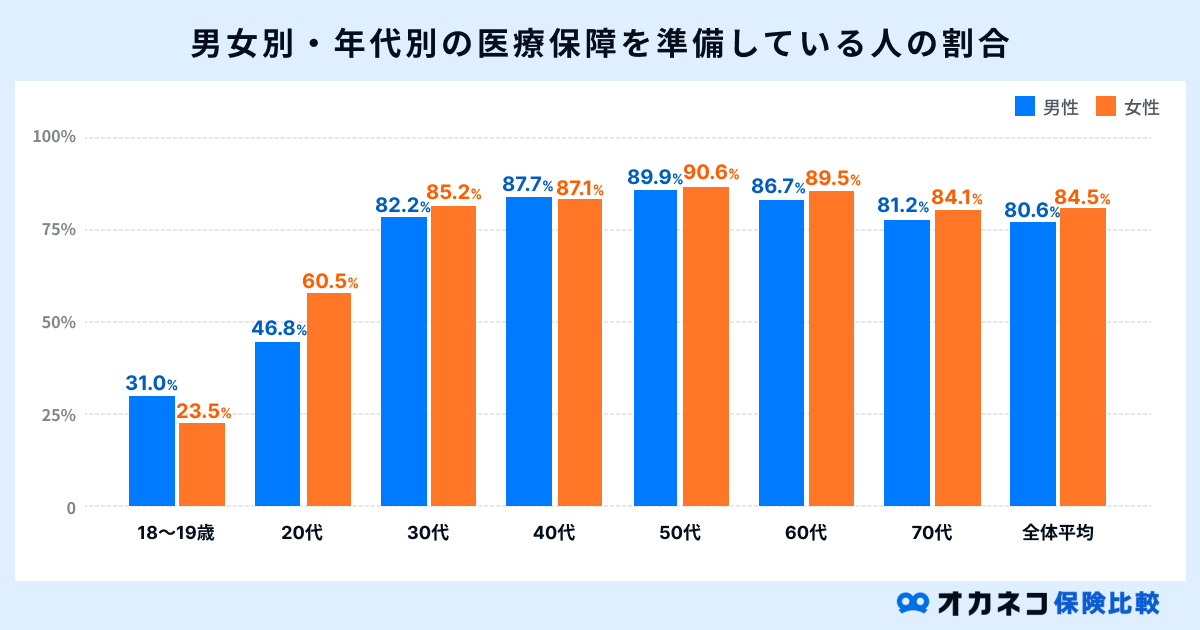

また、性別・年齢別における医療保障の準備状況は次の通りです。

※「医療保障に対する私的準備をしている」と回答した割合を記載しています

参照:医療保障に対する私的準備状況|2022(令和4)年 生活保障に関する調査|生命保険文化センター

性別で見ると、ほとんどの年代で男性よりも女性のほうが医療保障に対する準備をしている割合が多いことがわかります。

上述の通り、妊娠・出産や女性特有の疾病リスクがあることから、健康面への備えを充実させておきたいと考える方が多いものと考えられます。

一方、年齢別に見ると、30歳代以降のどの年代も80%以上の方が医療保障に対する私的準備に取り組んでいることがわかります。

30歳代以降になると結婚や出産、子どもの教育資金や住宅ローンの支払いなど、大きな支出を伴う様々なライフイベントが起こる可能性が高くなります。

また、年齢を重ねるごとに健康リスクも増大するため、万一の事態に備えて公的医療保険以外の方法で、医療保障への備えを準備する世帯が増加する傾向にあります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

入院時にかかる費用

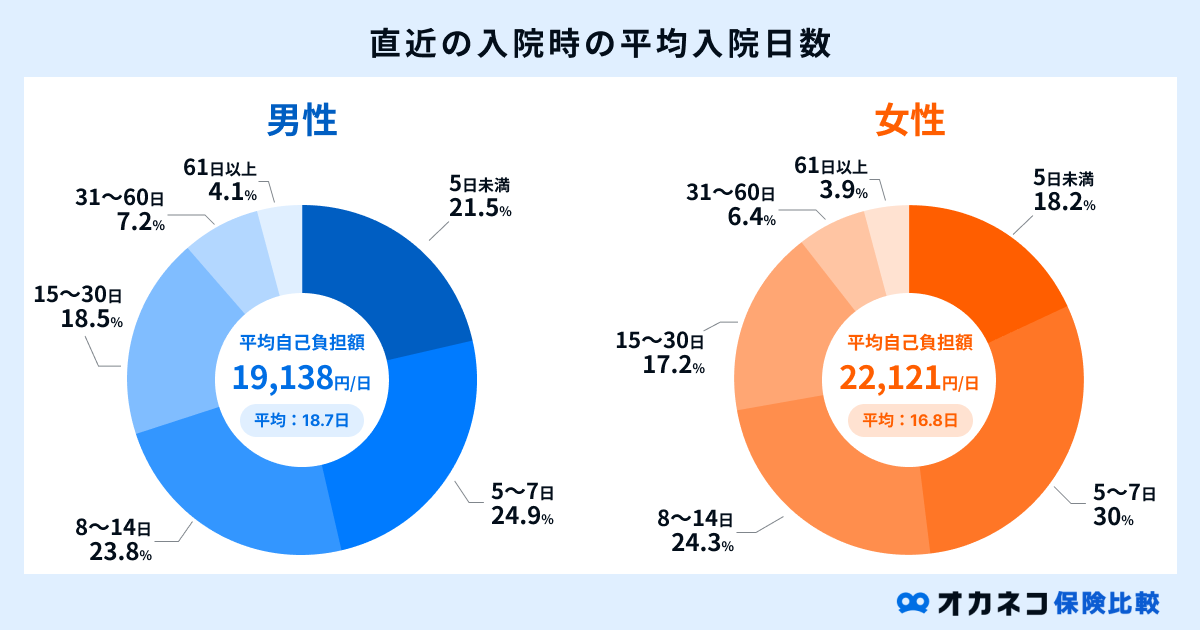

ここでは、1入院時にかかる自己負担費用の平均をみていきましょう。

生命保険文化センターの「2022(令和4)年 生活保障に関する調査」によると、直近5年間における入院時の自己負担費用の平均総額は約19.8万円、1日あたりの平均費用は約2万円であることがわかっています。

| 直近の入院時における自己負担費用 | |||

|---|---|---|---|

| 項目 | 全体 | 男性 | 女性 |

| 自己負担費用の平均総額 | 19.8万円 | 19.8万円 | 19.7万円 |

| 1日あたりの自己負担平均 | 20,674円 | 19,138円 | 22,121円 |

参照:直近の入院時の1日あたりの自己負担費用|2022(令和4)年 生活保障に関する調査|生命保険文化センター

上記は公的医療保険が適用された後の自己負担分の平均値です。

傷病によって入院時に発生する金額は異なりますが、想像よりも高額な医療費が発生することに驚かれた方も多いのではないでしょうか。

平均入院日数

続いて、直近5年間における平均入院日数についても確認しておきましょう。

生命保険文化センターの統計データによると、直近5年間の入院における平均入院日数は、男性が18.7日、女性が16.8日となっており、全体平均は17.7日という結果です。

参照:直近の入院時の入院日数|2022(令和4)年 生活保障に関する調査|生命保険文化センター

参照:直近の入院時の1日あたりの自己負担費用|2022(令和4)年 生活保障に関する調査|生命保険文化センター

1日あたりの自己負担平均が20,674円であることを踏まえると、一度の入院で17.7日×20,674円=365,929円の入院費用が発生する計算です。

医療保険に加入していて支払事由に該当すれば、保険会社から所定の保険金が支給されるので、高額な医療費が発生した場合でも安心して治療に専念できます。

監修者からのひとこと

竹国 弘城

1級ファイナンシャルプランニング技能士 CFP® 宅地建物取引士 証券外務員一種 サウナスパ・プロフェッショナル

まとめ

生命保険文化センターの調査結果によると、令和4年度における日本人全体の医療保険加入率は65.7%です。

また、直近5年間の平均入院日数は約17.7日で、1日あたりの自己負担分の平均額は約2万円となっており、実質的に約34万円相当の医療費負担が発生することがわかっています。

日本では公的医療保険が適用されることから「民間医療保険は必要ない」と言われることもありますが、長期間の入院ともなれば自己負担分が積み重なり、医療費が家計を圧迫する大きな要因となります。

あらかじめ十分な貯蓄を用意できていれば必ずしも医療保険に加入する必要はありませんが、突然の病気やケガは事前に予測できるものではありません。

年齢が若く十分な貯蓄がない方や、高額な医療費に備えるだけの準備が不足している方にとって、民間医療保険の必要性は極めて高いと考えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

竹国 弘城

1級ファイナンシャルプランニング技能士 CFP® 宅地建物取引士 証券外務員一種 サウナスパ・プロフェッショナル