監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

保険期間と保険料払込期間の違い

医療保険を比較検討する際は、保険期間と払込期間の違いについて理解しておきましょう。

保険期間と払込期間の違いは、次の通りです。

- 保険期間:該当の保険契約において、保障が適用される期間のこと。保険期間の満了で保険契約が終了する

- 払込期間:保険料を保険会社に支払う期間のこと。保険料払込期間とも呼ぶ

また、保険期間と保険料払込期間の長さにより、医療保険の保険料は次のように変動します。

| 保険期間と保険料払込期間の長さによる保険料の変化内容 | ||||

|---|---|---|---|---|

| 項目 | 期間を長くする場合 | 期間を短くする場合 | ||

| 保険期間 | 1回あたりの保険料が値上がりする | 1回あたりの保険料が値下がりする | ||

| 保険料払込期間 | 1回あたりの保険料が値下がりする | 1回あたりの保険料が値上がりする | ||

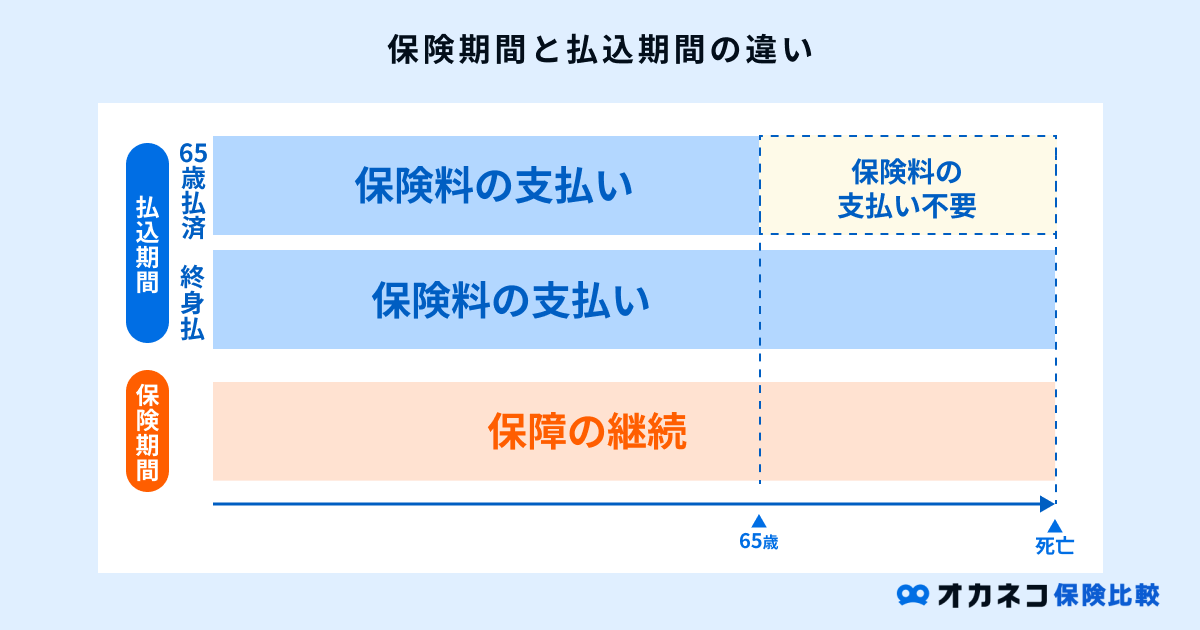

「保険期間」とは、その保険契約において保障が適用される期間のことを指します。

たとえば、保険期間が10年間の医療保険に加入した場合、その保険契約で保障されるのは加入から10年間に限られ、保険期間の満了を迎えるのと同時に保険契約も終了となります。

一方の「払込期間」は、保険契約者が保険会社に保険料を支払う期間のことです。

保険料払込期間と呼ばれる場合もあり、保険期間と払込期間が同一のパターンや、保険期間の満了前に払込期間が終了するパターンなど、医療保険によって様々な払込期間が設定されています。

医療保険における保険期間と払込期間、それぞれの特徴について解説していくので、医療保険を選ぶ際の参考にしていただけると幸いです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

保険期間

医療保険の保険期間には、大きく分けて「定期型」と「終身型」の2種類があります。

定期型と終身型におけるそれぞれの特徴とメリット・デメリットは、次の通りです。

| 医療保険における保険期間ごとのメリット・デメリット | ||||||

|---|---|---|---|---|---|---|

| 保険期間 | 定期タイプ | 終身タイプ | ||||

| 特徴 | 保険期間が一定期間に限定される医療保険 | 保険期間が一生涯の医療保険 | ||||

| メリット | ・終身タイプより保険料が割安(同じ保障の場合) ・保険期間満了時に契約更新ができる場合もある ・保険期間の満了時など、保障内容の見直しがしやすい | ・一生涯の医療保障を備えられる ・加入時の保険料が一生涯続く ・保険料の払込総額が定期タイプよりも安くなる場合がある(定期型で更新を繰り返した場合と比較したとき) | ||||

| デメリット | ・保険期間終了後は一切の保障が受けられない ・契約更新時はこれまでと同じ保障内容のまま、保険料だけが値上がりする | ・定期タイプより保険料が割高(同じ保障の場合) ・保障の見直しをする機会が少ない | ||||

定期型医療保険は、保険期間が一定期間に限定されている代わりに、同じ保障内容で比較した場合、終身型よりも保険料が割安なことが特徴です。

たとえば、子どもが生まれてから自立するまで、住宅ローンを完済するまでの一定期間、特に医療保障を手厚くしたいと考えている方に向いています。

保険期間の満了時には契約更新で保障を継続させることも可能ですが、更新時点の年齢で保険料が再計算されるため、一般的には同じ保障のまま保険料だけが値上がりする点に注意が必要です。

一方の終身型医療保険は、加入から解約まで続く一生涯の医療保障を備えられる医療保険です。

同じ保障内容で比較すると定期型よりも保険料負担は重くなりがちですが、契約更新という概念が存在しないため、保険期間中に保険料が値上がりすることはありません。

一般的に、若年層のほうが高齢層よりも保険料は割安に設定されているため、年齢が若いうちに終身型に加入しておくと、安い保険料のまま一生涯の医療保障を備えられます。

ただし、一生涯の医療保障を備えられる安心感から保障内容の見直しがされづらいという欠点があるため、終身型に加入した場合でも定期的な見直しを行う習慣を身につけておくことが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

保険料払込期間

医療保険の保険料払込期間は、契約時に「終身払い」と「短期払い」の2通りから選択できるケースが一般的です。

保険料払込期間の長さによって1回あたりの保険料負担が大きく変わるので、それぞれのメリットとデメリットについて確認しておきましょう。

| 医療保険における払込期間ごとのメリット・デメリット | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 払込期間 | 終身払い(全期払い) | 短期払い | |||||||||||||

| 特徴 | 保険期間中は保険料を支払い続ける方法 | 一定期間内に保険料を全額支払い終える方法 | |||||||||||||

| メリット | 1回あたりの保険料負担が軽め | 保険料の割引などで払込総額が少なくなる | |||||||||||||

| デメリット | 払込保険料の総額は短期払いよりも高くなる | 1回あたりの保険料負担が重くなる | |||||||||||||

終身払い(全期払い)は、保険期間中は継続して保険料を支払い続ける方法です。

1回あたりの保険料負担が軽いことが特徴ですが、終身型医療保険で終身払いを選んだ場合、保険会社に支払う保険料の総額が非常に高額になってしまう可能性があります。

なお、終身払いを選択できる医療保険では、所定の状態となった場合に以降の保険料支払いが免除される「保険料払込免除特約」を付帯できる場合があることを覚えておきましょう。

一方の短期払いは、10年間や20年間などの年払込、または60歳や65歳などの歳払込など、一定期間内に保険料の全額を支払い終える方法です。

1回あたりの保険料負担が重くなってしまう点はデメリットですが、払込期間を短くするほどそれに応じた割引が適用され、長い目で見ると保険会社への払込総額を安く抑えられる点がメリットといえます。

また、終身型医療保険で短期払いを選択した場合、現役として働いている間に保険料を全額支払い終えることで、老後は一切の保険料負担がない医療保障を備えられるようになります。

そこまで多くの収入や貯蓄がなく毎月の負担を減らしたい方は「終身払い」、貯蓄にある程度の余裕がある方や老後の保険料負担を抑えたい方は「短期払い」を選ぶのがおすすめです。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

払込期間は途中で変更できる?

医療保険の払込期間の変更可否は、保険会社によって様々です。

始めから払込期間の変更ができないケースもあれば、途中で払込期間を変更できる医療保険も存在します。

医療保険の払込期間を変更できた場合、同じ医療保障のままで払込期間を長くすると、1回あたりの保険料負担を減らすことが可能です。

反対に、払込期間を短くすると1回あたりの保険料は値上がりしますが、保険会社への払込総額を安く抑えられます。

なお、保険料の負担が重いために医療保険を解約してしまうと、それ以降は一切の医療保障を受けられなくなり、年齢につれて保険料も値上がりするため、再加入が難しくなってしまう場合があります。

多くの保険会社では保険料の払込猶予期間を設けているため、保険料の支払いが難しい場合には保険会社の窓口や担当者に相談するようにしましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

医療保険の払込期間の選び方

医療保険を契約する際、契約者自身が払込期間を設定できます。

払込期間を決める際は、次の2つのポイントを覚えておきましょう。

定年退職の時期に合わせて設定する

医療保険の払込期間は、定年退職の時期(60歳や65歳など)に合わせて設定するのがひとつの目安と言えます。

特に終身医療保険に加入する場合、現役として働いている間に保険料を支払い終えれば、定年退職で収入が減少してしまっても、これまでと同様の医療保障を保険料負担なしで備えられます。

定期型医療保険の場合は毎月の保険料負担を軽減できますが、契約更新で保険料が値上がりしてしまうため、数十年以上の長期間加入する可能性がある場合は、終身医療保険を検討することも視野に入れておくのがおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

払込保険料の総額が少なくなるように設定する

独身の方や子どもがいない家庭など、生活費にある程度の余裕がある方は、医療保険の払込保険料の総額が少なくなるように払込期間を設定するのが良いでしょう。

一般的に、保険料の払込期間を短くすることで1回あたりの保険料負担は重くなりますが、その代わりに保険会社への払込保険料の総額を節約できます。

とはいえ、長い人生を生きていく中で様々なライフイベントが起こることも予想されるので、将来を見据えた貯蓄へも資産を回しておくべきです。

毎月の家計収支とのバランスを考慮した上で、生活に支障が出ない範囲で保険料の払込期間を設定することを心がけましょう。

まとめ

医療保険を契約する際には、契約者自身が「保険期間」や「払込期間」を設定できる場合があります。

似た名称で混同されがちですが、保険期間と払込期間は全く異なる期間を指す言葉なので、改めてその意味を確認しておきましょう。

- 保険期間:該当の保険契約において、保障が適用される期間のこと。保険期間の満了で保険契約が終了する

- 払込期間:保険料を保険会社に支払う期間のこと。保険料払込期間とも呼ぶ

なお、保険期間を長くする・払込期間を短くすると毎月の保険料は値上がりし、保険期間を短くする・払込期間を長くすると毎月の保険料は値下がりします。

ぜひ本記事を参考にしながら、ご自身の考え方や収支状況に適した形で医療保険の保険期間や払込期間を設定してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員