監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

医療保険に加入する際、契約者自身が「入院給付金日額」を設定する必要があります。

入院給付金日額は、簡単に言えば「もしもの入院時に受け取れる保険金」のことで、入院日数に応じた給付金が保険会社から支払われます。

万一の入院時に備えるための医療保険なので、誰もが入院給付金日額を手厚くしたいと考えることでしょう。ですが、保障を手厚くすればその分だけ保険料も高額になります。

保険料が家計を圧迫しては元も子もありません。平均入院日数や入院時の自己負担費用の平均から、医療保険の入院給付金日額の考え方について解説します。

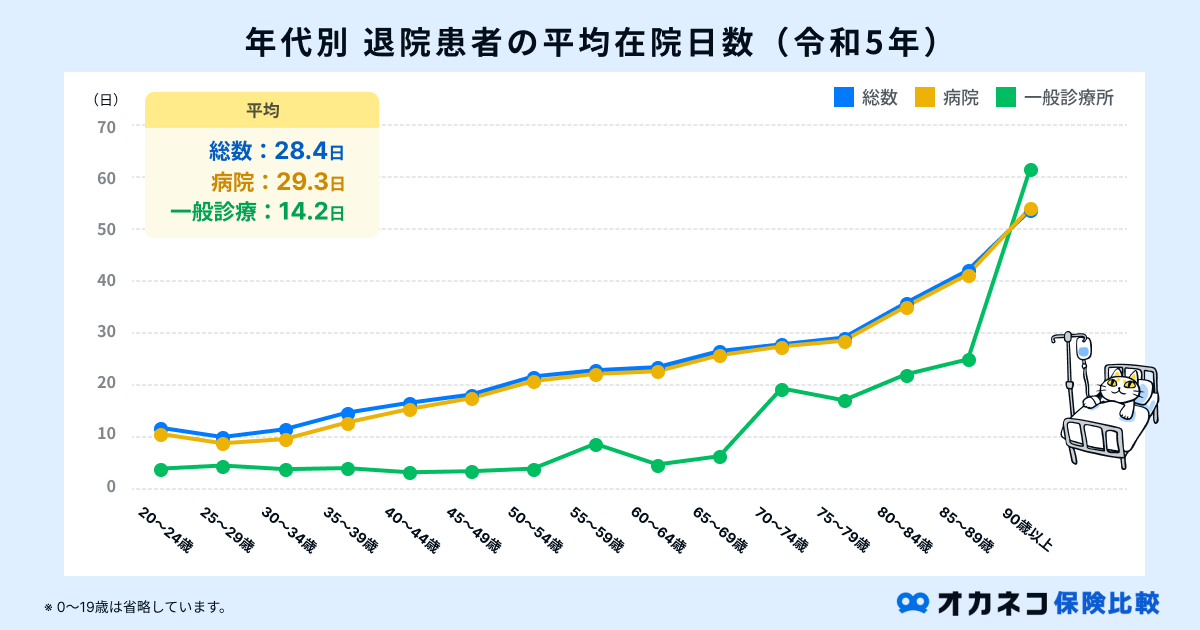

20代から70代の平均入院日数は約28.4日

はじめに、厚生労働省が公開する「患者調査の概況」を参照し、年齢別の平均的な入院日数を確認していきます。

令和5年における退院患者の平均在院日数は、総数で約28.4日、病院で約29.3日、一般診療所で約14.2日です。

参照:統計表6 退院患者の平均在院日数,施設の種類・年次・年齢階級別|令和5年(2023)患者調査の概況|厚生労働省

上記の統計データを見ると、20歳代は10日前後、30歳代は12日前後と比較的短い入院日数ですが、40歳代以降になると入院日数が大幅に増加していることがわかります。

一般的に、年齢を重ねるにつれて健康リスクが増大するとされており、その結果が平均入院日数にも表れていると言えます。

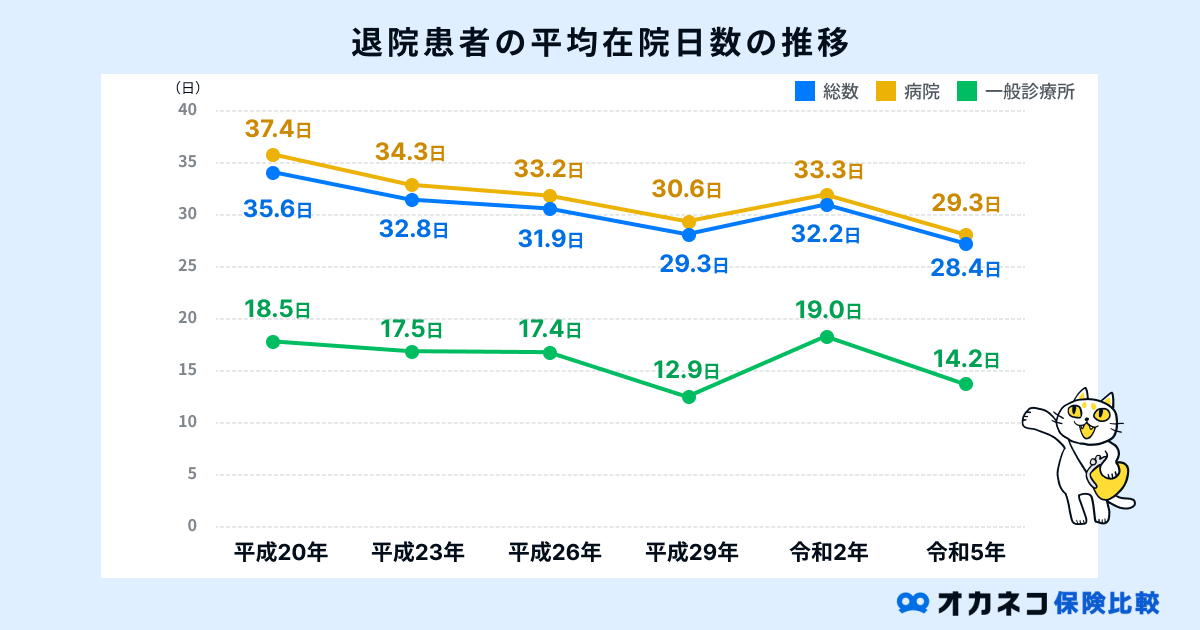

一方、平成20年から令和5年における退院患者の平均在院日数の推移を見ると、一部を除き、年を経るにつれて平均入院日数が短期化傾向にあることがわかります。

※令和2年調査の退院患者の平均在院日数は「8 利用上の注意(7)」を要参照

参照:統計表6 退院患者の平均在院日数,施設の種類・年次・年齢階級別|令和5年(2023)患者調査の概況|厚生労働省

医療技術の進歩に伴い、近年では通院で十分な治療を受けられるケースが増加傾向にあります。

従来の医療保険は入院給付金や手術給付金による保障がメインでしたが、昨今の医療事情を鑑みると、通院治療でも給付金が受け取れる医療保険を検討することが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

1回当たりの平均入院費用(自己負担額)は約19.8万円

続いて、1回当たりの平均入院費用(自己負担額)についても確認していきましょう。

日本では公的医療保険が充実しており、誰もが医療費の最大3割を負担することで治療を受けられます。

生命保険文化センターが公開する「生活保障に関する調査」を参照すると、直近5年間の入院時の自己負担費用の平均は約19.8万円です。

| 【入院日数別】直近5年間の入院時の自己負担費用平均 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 入院日数 | 5万円未満 | 5〜10万円未満 | 10〜20万円未満 | 20〜30万円未満 | 30〜50万円未満 | 50〜100万円未満 | 100万円以上 | 平均 |

| 全体 | 9.4% | 26.5% | 33.7% | 11.5% | 10.1% | 5.8% | 3.0% | 19.8万円 |

| 5日未満 | 25.9% | 38.8% | 26.7% | 6.0% | 1.7% | 0.9% | 0% | 8.7万円 |

| 5〜7日 | 6.8% | 36.4% | 34.0% | 11.1% | 8.6% | 1.9% | 1.2% | 15.2万円 |

| 8〜14日 | 6.8% | 23.5% | 44.7% | 12.1% | 9.1% | 2.3% | 1.5% | 16.4万円 |

| 15〜30日 | 2.7% | 11.8% | 36.4% | 14.5% | 18.2% | 12.7% | 3.6% | 28.4万円 |

| 31〜60日 | 3.0% | 9.1% | 18.2% | 24.2% | 24.2% | 15.2% | 6.1% | 30.9万円 |

| 60日以上 | 0% | 0% | 14.3% | 7.1% | 14.3% | 35.7% | 28.6% | 75.9万円 |

上記の統計データを見ると、全体平均で最も割合が多いのは「10〜20万円未満(33.7%未満)」で、次いで「5〜10万円未満(26.5%)」、「20〜30万円未満(11.5%)」と続きます。

次のデータは、入院時期別に1日当たりの自己負担費用をまとめたものです。全体平均で1日当たり約20,700円の自己負担が発生しており、入院期間が長引くにつれて高額な医療費を負担する可能性があるとわかります。

| 【1日当たり】直近5年間の入院時の自己負担費用(入院時期別) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 入院時期 | 5,000円未満 | 5,000〜7,000円未満 | 7,000〜10,000円未満 | 10,000〜15,000円未満 | 15,000〜20,000円未満 | 20,000〜30,000円未満 | 30,000〜40,000円未満 | 40,000円以上 | 平均 |

| 全体 | 13.8% | 8.8% | 11.5% | 23.3% | 7.9% | 16.0% | 5.5% | 13.2% | 20,700円 |

| 1年以内 | 16.6% | 10.7% | 9.6% | 21.9% | 5.3% | 17.1% | 5.9% | 12.8% | 19,400円 |

| 1年超〜3年以内 | 10.0% | 7.7% | 10.4% | 25.3% | 10.9% | 15.8% | 5.0% | 14.9% | 21,600円 |

| 3年超〜5年以内 | 14.7% | 8.3% | 15.4% | 22.4% | 7.1% | 15.4% | 5.8% | 10.9% | 20,700円 |

日本では高額療養費制度があるため、1ヶ月のうちに支払った医療費が高額になっても、自己負担限度額の超過分については後から払い戻しを受けられます。

ただし、医療機関等から提出される診療報酬明細書(レセプト)を基に審査が行われるため、払い戻しまでに多くの時間がかかります。

上記の金額は公的医療保険が適用された後の自己負担分なので、高額療養費制度による払い戻しを受けるまでは、高額な自己負担分を貯蓄や保険金で補填する必要があります。

他の方法として、事前に申請した「限度額認定証」や、健康保険証利用登録をしたマイナンバーカード「マイナ保険証」があれば、窓口で支払う金額が自己負担上限額までとなります。

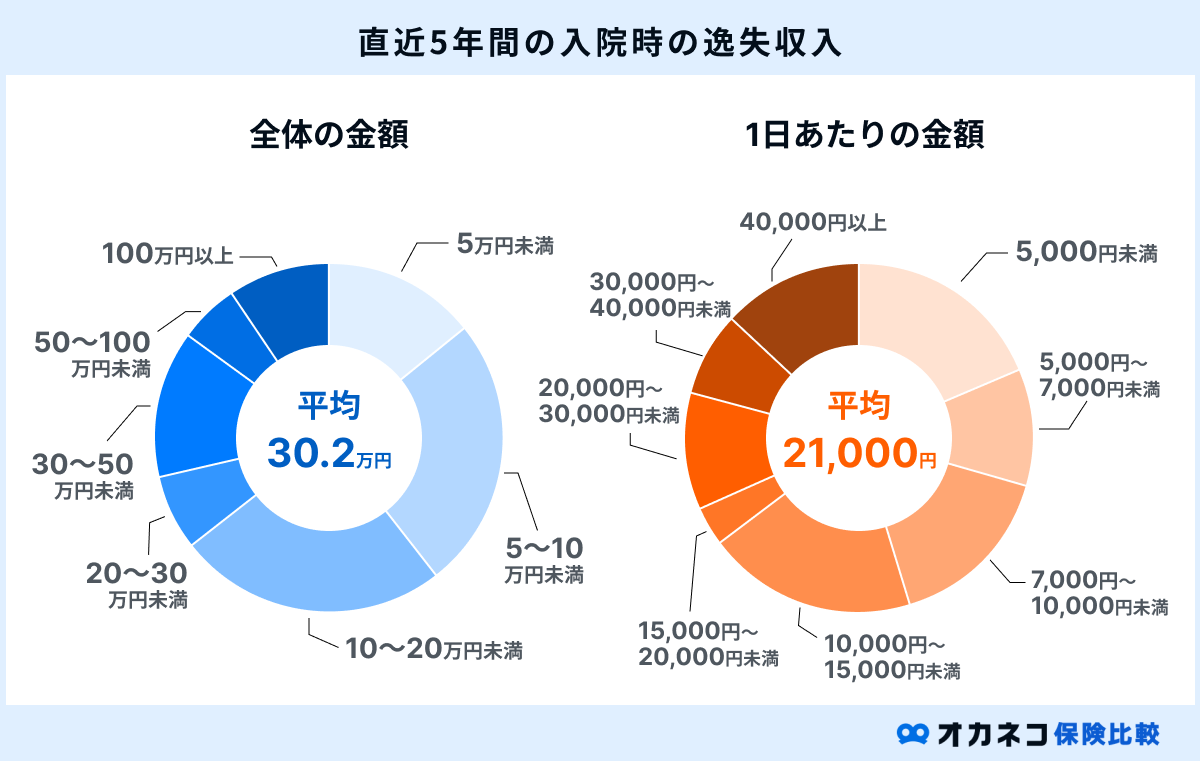

入院に伴う逸失収入は約30.2万円

長期入院時は働けない期間が発生することで、収入が大幅に減少するおそれもあります。本来であれば得られたはずが、事故や病気が原因で得られなかった収入のことを「逸失収入」と呼びます。

生命保険文化センターの「生活保障に関する調査」によると、直近5年間で入院経験がある人のうち、「逸失収入がある」と回答した人は全体の17.4%、「逸失収入はない」と回答した人は全体の62.7%です。

逸失収入の平均額は約30.2万円、平均入院日数を踏まえた1日当たりの逸失収入は約21,000円です。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

1日当たりの自己負担費用の平均が約20,700円であることを踏まえると、本来得られたはずの逸失収入の約2万円に加え、およそ2万円の医療費を負担しなければならず、1日当たりの実質的な損失額はおよそ4万円と考えられます。

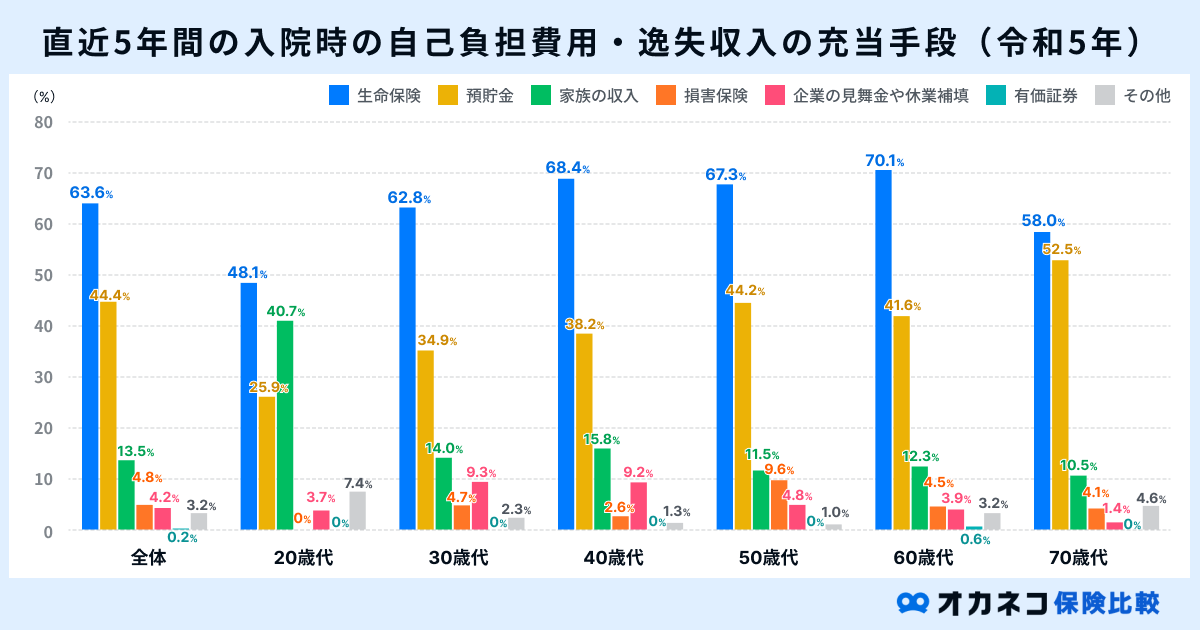

逸失収入の充当手段は「生命保険」が約63.6%

同調査では、直近の入院時の自己負担費用や逸失収入の充当手段についても調査を行っています。

入院時の自己負担費用や逸失収入の充当手段を見ると、全体で最も割合が多いのは「生命保険(63.6%)」で、次いで「預貯金(44.4%)」、「家族の収入(13.5%)」と続きます。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

全年代に共通して、医療費の自己負担費用や逸失収入に対して、生命保険を主な充当手段としていることがわかります。

一方、70歳代は医療費の自己負担費用の充当手段が生命保険と預貯金でほぼ同じ割合です。

全体平均における預貯金の割合を大きく引き上げる要因となっており、他の世代に比べて現金で万一の事態に備える世帯が多いものと考えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

入院給付金は5,000円あれば良い? 日額設定の考え方

ここまでに解説した平均入院日数や自己負担費用の平均を鑑みると、「入院給付金は日額5,000円だと不十分では?」と感じる方も多いかもしれません。

医療保険に加入する際の入院給付金日額は、3,000円や5,000円、10,000円など、選択肢は多岐に渡りますが、自分にとってベストな日額を設定するには、家族構成や年代を考慮することが大切です。

たとえば、ご自身の長期入院による収入減少で家族の生活費に影響が出る場合は、逸失収入を踏まえた上で入院給付金日額を設定する必要があるでしょう。

一方、お住いの市区町村によっては子どもの医療費向けの助成制度を利用できる場合があるので、子どもの医療費に備えることを目的とする場合は、入院給付金日額を少なめに設定しても十分かもしれません。

入院一時金や手術給付金の有無も大切

医療保険の保障には、入院一時金や手術給付金が含まれる場合もあります。

入院一時金とは、昨今の入院日数の短期化に伴い、日額ではなく一度の入院でまとまった金額が支給されるタイプの医療保険です。

手術給付金は、病気やケガの治療のために保障範囲に含まれる手術を受ける際に支払われる給付金です。これらの給付金があれば、もしもの入院時に発生する医療費負担を大幅に軽減できます。

ただし、保険会社や商品によってはこれらの給付金がない医療保険もあります。医療保険に加入する際は、入院一時金や手術給付金の有無を確認しておきましょう。

入院給付金日額を5,000円にした際のメリット・デメリット

先述のとおり、医療保険の入院給付金日額には、3,000円や5,000円、10,000円など、さまざまな選択肢があります。

いくつもの選択肢があるなかで、比較的安い日額5,000円の医療保険に加入するメリットとデメリットは、次のとおりです。

- メリット:医療保険に支払う保険料を節約できる

- デメリット:入院が長期化した場合の保障が手薄い公的保険が適用されない費用の自己負担分が大きい

一般的な医療保険は掛け捨て型のケースが多く、保険会社に払い込んだ保険料は、たとえ保険を解約しても契約者に返還されるケースはほとんどありません。

健康でいることが何より大事ですが、金銭的な面で言えば、何事も起きなければ一切の保険金を受け取れないので、医療保険の保険料を支払うだけ損という考え方もできます。

その点、入院給付金日額を5,000円に設定すれば、日額10,000円やそれ以上の金額を受け取れる医療保険に比べて、保険会社に支払う保険料を節約できる点は大きなメリットです。

しかし、同じ入院給付金日額でも、保険会社や商品によって保険料の金額は様々ですので、ご自身に合った商品を選ぶ必要がある点は覚えておきましょう。

反対に、入院給付金日額を5,000円にした場合、それ以上の保険金を受け取れる医療保険に比べて、長期入院時の保障が手薄になってしまいます。

また、差額ベッド代や入院中の生活費など、公的保険が適用されない費用の自己負担が大きく、入院費用が家計に大きな悪影響を及ぼすおそれがあります。

「日額5,000円」という金額にこだわるのではなく、ご自身の家族構成や金銭状況を踏まえて、もしものときに必要な保障額から入院給付金日額を設定することを意識しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

入院給付金日額に関するよくある質問Q&A

最後に、入院給付金日額に関するよくある質問に回答します。

Q1. いくら貯金があれば医療保険はいらない?

A. 一般的には半年〜1年以上は無収入で生活できるだけの貯蓄が必要です。

日本では公的医療保険や高額療養費制度が充実しており、医療保険に加入していても条件を満たしていない場合は保険金が支払われないなどの理由から、医療保険は必要ないと言われることも少なくありません。

ですが、公的医療保険は差額ベッド代や入院中の生活費、先進医療や自由診療は保険適用外なため、これらの費用は全額を自己負担で補填する必要があります。

半年〜1年以上は無収入で生活できるだけの貯蓄がある方なら医療保険の必要性はそこまで高くありませんが、子どもの教育費や住宅ローンの支払いなど、大きな支出を控えている方は医療保険に加入したほうがもしものときも安心です。

Q2. 医療保険の「通算」とは?

A. 入院給付金の支給対象となる入院日数全体を合算して計算することです。

医療保険の入院給付金には、「1入院の上限」と「通算支払限度日数」の2つの上限が設けられています。

1入院の上限とは、一度の入院で保障される入院日数のことです。商品によって上限日数はさまざまで、30日や60日、120日、180日が一般的です。

一方、通算支払限度日数は、その保険契約において入院給付金が支払われる総合的な日数の上限です。1,000日や1,095日など、商品によって限度日数はさまざまです。

一般的な医療保険は、あらかじめ保険期間を通算し、入院給付金日額を支給する上限日数を定めています。入院が長期化して限度日数を超えた場合、その分は保険金が支払われません。

Q3. 入院給付金日額を受け取ったら税金は発生する?

A. 病気やケガで保険会社から受け取った給付金は非課税です。

日本の税法では、生命保険契約に基づき、身体の疾病や傷害などによって受け取れる給付金や保険金は非課税とされています。

入院給付金のほか、手術給付金や通院給付金、特定疾病保険金、介護保険金、高度障害保険金なども非課税の対象です。

基本的に申告は不要ですが、確定申告や年末調整で医療費控除を受ける場合は、医療費の自己負担分から受け取った給付金を差し引いた金額を申告する必要があります。

まとめ

公的なデータを参照しながら、医療保険の入院給付金日額が5,000円で十分か否かについて解説してきました。

厚生労働省や生命保険文化センターの統計データによると、平均入院日数は約28.4日で、一度の入院での自己負担費用は約19.8万円、1日当たりの平均的な自己負担費用は約20,700円です。

入院給付金日額が5,000円で十分かどうかについては、ご自身の年齢や家族構成、貯蓄状況など、さまざまな要素で最適な日額は異なります。

医療保険に加入する際は、ご自身や家族にもしものことが起こっても、生活が困窮しない分の保障を備えることを意識して入院給付金日額を設定するようにしましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員