監修者

張替 愛

ファイナンシャル・プランニング技能士2級 日本FP協会認定AFP

生命保険の選び方のポイント

生命保険は、万が一のことが起きた場合に経済的に困らないようにするための大切な存在です。

誰もが「ケガや病気をしても生活が困らないようにしたい!」「家族のために充分な保障を備えたい!」と考えると思いますが、生命保険の種類は多種多様で、死亡保険や医療保険や就業不能保険、介護保険など、どの商品を選べば良いかわからずにお困りの方も多いのではないでしょうか。

ご自身に適切な保障を兼ね備えた商品を選ぶには、次の2つのポイントが大切になります。

それぞれのポイントを深掘りして解説するので、生命保険の選び方でお困りの方はぜひ参考にしてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

加入目的を明確にする

生命保険を選ぶ際は、自身が備えておきたいリスクに対して、次の4つのポイントをニーズに合わせて明確にしておくことが大切です。

- 保険期間:保障がどれだけの期間受けられるのか

- 金額:万が一の事態が発生した場合にどれだけの費用(生活費)が必要になるか

- 保険料:必要な保障を受けるためにどれだけの金額を支払う必要があるか

- 払込期間:その保障を受けるためには保険料をいつまで払い続ける必要があるか

生命保険は、被保険者が予期せぬ事故や病気などで亡くなった場合、保険会社が家族や受取人に対して経済的な支援を提供する死亡保険や、ケガや病気で入院したときの治療費に備えられる医療保険などがあります。

どの保険が適切かは、現在の年齢やライフスタイル、家族構成や今後のライフイベントの有無などによっても異なります。

以降で、各年代で必要と考えられる保障内容の一例をまとめているので、生命保険の加入目的を明確にする際の参考にご活用ください。

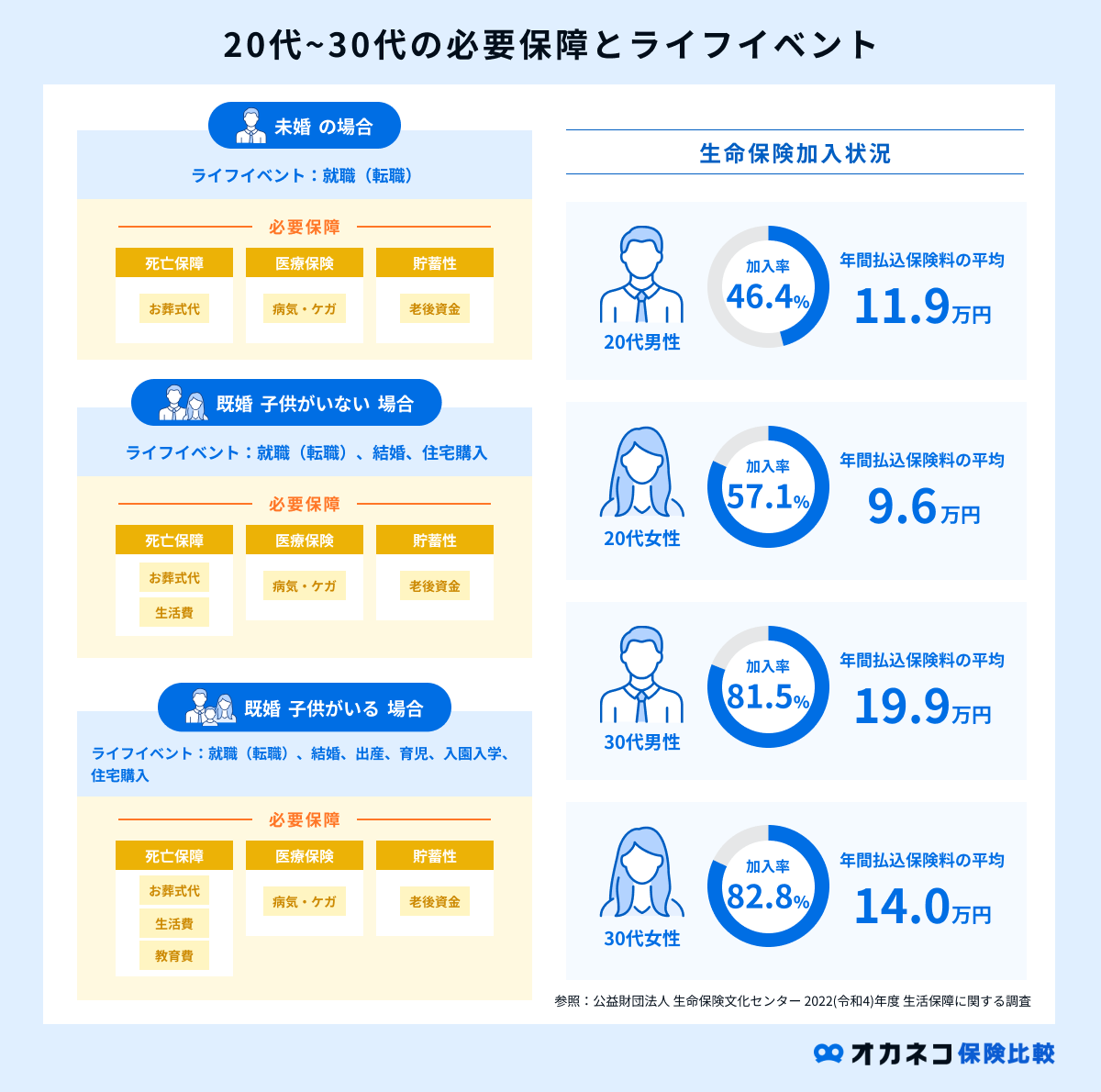

20〜30代 : 結婚や出産などのライフイベント・独身の方も最低限の医療保障の検討を

- 就職(転職)

- 結婚

- 出産・育児

- 子供の入園・入学

- 住宅購入 など

今現在20〜30代の若い方の中には、生命保険に加入するのはまだ早いと考えている方もいるかもしれません。

実際、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」を参照すると、20代の生命保険加入率は男性が46.4%、女性は57.1%に留まっていることから、若いうちは生命保険の必要性を感じていない方が大半のように思われます。

ですが、長い人生を生きていく中では、いつ・どこで・どのような形で事故に巻き込まれるかは予測することができず、突然の病気で働けなくなるリスクも充分に考えられます。

特に、結婚や出産といった家族が増えるタイミングでは、病気やケガに対する医療保障や、万が一の際に備えられる死亡保障のある生命保険への加入を検討しましょう。

また、結婚時に夫婦で生命保険の見直しを行うことで、お互いの保障の不足や重複を把握でき、毎月の支払保険料を最適化することで家計改善にもつながります。

独身の方も、病気・ケガで働けなくなった場合に備えて、最低限の医療保障や就業不能状態をカバーできる商品を検討するのが良いでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

40代 : 健康リスクが増大し、出費も増加。万が一のリスクに対して手厚い保障を

- 転職

- 子供の進学

- 住宅購入

- 親の介護

- 葬儀・相続 など

厚生労働省の「令和5年(2023)人口動態統計月報年計(概数)の概況」によれば、40代に突入すると三大疾病(悪性新生物・心疾患・脳血管疾患)が原因の死亡割合が一気に増大し、死因の上位3位を占めていることがわかります。

一般的に、40代は健康リスクが増大する年代とされており、同時に子供の進学や住宅購入など、人生の中でも高額な支出が伴うライフイベントが多い年代でもあります。

特に、子供がいる世帯においては、医療保険やがん保険など、病気やケガへのリスクに対して手厚い保障を準備しておくことが大切です。

また、親の年齢によっては、介護に携わる機会が増えることも予想されます。

国が運営する公的介護保険を利用することを前提に、カバーしきれない費用負担が大きいと貯蓄だけでは対応できそうにない場合には、親や自分自身が民間介護保険へ加入することを検討するのが良いでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

50代 : 子供の独立に伴う保険の見直し、老後を見据えた資産形成も積極的に

- 子供の進学・自立

- 親の介護

- 葬儀・相続 など

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、50代の生命保険の加入率は男性が86.9%、女性が87.8%と、男女ともに全年代の中で最も高い割合となっています。

世帯によっては子供が独立する年齢に達していることも多いため、出産に合わせて加入した生命保険がある場合は、保障内容の見直しを行うのがおすすめです。

また、定年退職を迎える年齢が近づいているため、老後を見据えた資産形成にも積極的に取り組むことを心がけましょう。

60代以降 : 定年退職に伴う収入減少に備えつつ、自身のニーズに合わせた医療保障を

- 定年退職

- 自身や配偶者の介護

- 自宅のリフォーム

- 葬儀費用 など

60代以降では、定年退職を迎えることで収入が減少してしまうケースが大半なので、保険料を含む家計の見直しで少しでも支出を減らす工夫が大切です。

また、加齢に伴う身体機能の低下によって、健康状態に不安を抱える方も少なくありません。中には病気やケガによって入院や手術を行う必要がある場合もあるでしょう。

日本では公的医療保険制度があるため、1〜3割の自己負担分のみで高度な医療を受けられますが、入院時の差額ベッド代や食事代、交通費などは保障されません。

また、自身や配偶者の介護費用、葬儀費用などが発生する可能性も高まります。

60代以降でも新たに生命保険に加入することはできますが、健康状態によっては加入が難しいケースもあります。また、若い時と比較して保険料も割高になる傾向にあるため、保険の見直しは早い段階で行っておきましょう。

監修者からのひとこと

張替 愛

ファイナンシャル・プランニング技能士2級 日本FP協会認定AFP

保障ニーズに対応した生命保険を選ぶ

生命保険には様々な種類があり、それぞれで特徴や保障内容が異なります。これまでに明確にした「生命保険に加入する目的」をもとに、自身の保障ニーズに対応した生命保険を選ぶようにしましょう。

下の図で一般的な保障ニーズと、それに対応する主な保険種別がひと目でわかるチャートをまとめましたので、参考にしてください。

たとえば、一生涯の死亡保障を備えたいと考えている場合は「終身保険」、子供が独立するまでの期間や住宅ローンを完済するまでの一定期間の死亡保障を手厚くしたい場合は「定期保険」を選ぶのが良いでしょう。

保険商品の中には解約時に解約返戻金として払い込んだ保険料が返ってくる「貯蓄型保険」や、解約返戻金などがない代わりに保険料負担が割安な「掛け捨て型保険」といった商品タイプがあります。

また、特約として別の保障内容を付帯できる場合もあるので、気になる保険商品がある場合は特約の内容についても確認しておくのがおすすめです。

なお、生命保険は加入者の保険料負担の公平性を保つため、加入時の年齢や健康状態、過去の既往歴などをもとにして加入可否が決定されます。

保障ニーズを明確にしてからでないと本来の意向と違った商品を選んでしまうことになりかねず、後から本当に加入したい生命保険を見つけても、年齢や健康状態によっては加入を断られてしまうかもしれません。

これまでに解説したように、まずは生命保険に加入する目的を明確にした上で、適切な保障ニーズを満たす生命保険に絞って比較検討することを心がけてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

張替 愛

ファイナンシャル・プランニング技能士2級 日本FP協会認定AFP

生命保険の選び方に関するよくある質問Q&A

生命保険の選び方に関するよくある質問に回答します。

Q1. 女性におすすめの生命保険の選び方は?

女性特有の疾病に特化した保険として「女性医療保険(女性保険)」や、通常の医療保険に付帯できる「女性疾病特約」があります。

乳がんや子宮頸がん、女性性器疾患、出産時の帝王切開、異常分娩などによる合併症などが原因で入院または手術を受けた場合(詳細は各保険商品により異なります)に他の病気・ケガに比べてより手厚い保障が受けられます。

一般的な医療保険に比べて保険料が割高な点がデメリットですが、通常よりも手厚い保障を備えられるので、もしものときでも経済的な不安が軽減される点がメリットです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

Q2. 持病がある場合の生命保険の選び方は?

通常の保険よりも加入条件が緩やかな「引受基準緩和型保険」、健康状態の告知や医師の診査なしで加入可能な「無選択型保険」を検討するのが良いでしょう。

これらの保険は持病がある方や健康状態に不安がある方でも保険に加入しやすいことが特徴で、過去の既往症が再発した場合や持病が悪化した場合でも保障を受けられる保険も存在します。

一方、一般的な生命保険よりも保険料が割高で、保障期間が一定期間削減されたり、保障額に上限が設けられたりする可能性があります。

まずは一般的な生命保険への加入を検討し、健康状態の告知などで加入できなかった場合にこれらの保険を検討してみてください。

Q3. 生命保険料の一括払いと一時払いは何が違う?

生命保険料の支払い方法には、月払いの他にも一括払い(全期前納払い)や一時払いなどの支払い方法があります。

一括払いと一時払いはどちらも大きな金額をまとめて支払うことになりますが、両者には次の違いがあることを覚えておきましょう。

| 生命保険料の支払い方法 | ||

|---|---|---|

| 支払い方法 | 一括払い(全期前納払い) | 一時払い |

| 払込方法 | 保険期間中の保険料を保険会社に預け入れる預け入れた金額から一定額が定期的に差し引かれる形で支払われる | 保険期間中の保険料を一度に支払う |

| 解約時の保険料 | 充当されていない分の保険料が払い戻される | 保険料は返金されない(解約返戻金はあり) |

| 死亡保険金の支払い時 | 死亡保険金+未充当の保険料 | 死亡保険金のみ |

| 生命保険料控除 | 毎年の保険料が対象 | 払い込んだ年のみ対象 |

一括払い(全期前納払い)は、保険期間中の保険料を一度にまとめて保険会社に預け入れておき、定期的に一定額が差し引かれる形で保険料に充当されます。

あくまで保険会社に対して保険料相当分を預けているだけなので、生命保険を解約した際には未充当分の保険料の払い戻しがあることが特徴です。

一時払いは、一度に保険期間中の保険料すべてを保険会社に払い込む方法で、一般的に、他の方法より払込保険料の総額が安くなるのが特徴です。

ただし、解約時や被保険者の死亡時、生命保険料控除に関しても違いが生じますので、自身に合った支払い方法を選ぶようにしましょう。

Q4. 生命保険は必要ないって本当?

生命保険は必ずしも万人に必要なものではありません。日本では国民皆保険制度が採用されているため、誰もが医療費の1〜3割の自己負担分で高度な医療を受けられます。

また、普段から貯蓄に取り組んでおり、十分な資産形成ができている方にとっても生命保険の必要性は低いといえるでしょう。

一方、生命保険に加入を検討する上で、毎月少額の保険料を払い込めば、万が一の場合に大きな保障を受けられるのは非常に大きなメリットです。

貯蓄性のある生命保険に加入すれば、保障を兼ね備えながら将来を見据えた資産形成にも取り組めます。

個人によって考え方は異なるため、現在の年収や貯蓄状況、家族構成や今後のライフイベントなどを踏まえた上で検討するようにしてみてください。

監修者からのひとこと

張替 愛

ファイナンシャル・プランニング技能士2級 日本FP協会認定AFP

まとめ

生命保険は多種多様で、どれを選べば良いか分からずにお困りの方も多いことでしょう。

ですが、基本的には次の2つのコツを押さえておけば、自身や家族に適切な生命保険をスムーズに見つけ出すことができます。

なお、本記事で解説した内容を踏まえた上でも、自分に適切な生命保険を見つけられない場合や決めきれない場合は、お金のプロであるファイナンシャルプランナーの無料相談を活用するのがおすすめです。

現在の年収や貯蓄状況、家族構成、今後のライフプランに合った生命保険を提案してくれるので、保険選びの参考にしてみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

張替 愛

ファイナンシャル・プランニング技能士2級 日本FP協会認定AFP