監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

高血圧でも生命保険(医療保険)に加入できるケースはある

高血圧と診断されても、生命保険や医療保険に加入できるケースは少なくありません。

ただし、血圧の数値や治療状況、合併症の有無などによって、加入できる商品や加入時の条件は変わります。場合によっては加入そのものが難しくなる可能性もあるため、加入時にはいくつか注意すべきポイントがあります。

ここでは、高血圧とはどのような状態か、保険における扱いについて詳しく解説します。

高血圧とはどういう状態?

くりかえし測定しても血圧が正常値より高く、その高い状態が続いている病態を「高血圧」と言います。

日本高血圧学会によると、世界および国内における高血圧診断基準は【140/90mmHG】です。

診察室での収縮期血圧(最大血圧)が140mmHg以上、または拡張期血圧(最小血圧)が90mmHg以上の場合

医療機関などの診察室で測定した血圧値が上記に該当する場合は、「高血圧症」として保険加入時の告知が必要です。

高血圧は持病扱いになる

高血圧の初期段階は自覚症状がないことが多いため、そもそも病気という意識がない人もいます。

しかし、実際には高血圧は生活習慣病の一種です。放置すれば重篤な合併症を引き起こす可能性もあるため、保険加入時には持病として必ず告知しなければなりません。

告知書の項目は保険商品の種類によって異なりますが、一般的には過去5年以内の傷病歴についての記載が求められます。直近で高血圧の診断を受けたり、医師の治療や投薬を受けていたりする場合は、その内容を正確に告知してください。

告知書に虚偽の記入や告知漏れがあると、将来的に保険会社から保険金・給付金の支払いを拒否される可能性があるため要注意です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

高血圧の人が保険加入時に意識しておきたいポイント

高血圧という持病がある状態で保険に加入する際は、以下のポイントに気を付けてください。

告知は正確に行う

告知書には、薬の名前や服用・通院期間、医療機関の名前、治療内容などを正確に記入しなければなりません。間違いや漏れがないよう、お薬手帳や医療費明細などを参考にして、正確な内容を記入してください。

参考にできるものがない場合は、医療機関や薬局等に診療歴を尋ねてみましょう。

複数の商品を比較する

持病のある人の引受基準や保険料、保障内容は保険会社や商品によって異なります。

自身が保険に求める内容を整理したうえで、複数の保険商品を比較・検討し、希望に適した商品を見つけましょう。

ひとつの商品で加入が難しくても、他の商品では加入できる場合があります。申込候補は複数持っておくほうが賢明です。

高血圧で保険加入が難しくなりやすいケース

高血圧で保険加入が難しくなるケースは4つあります。以下で詳しく解説します。

高血圧の通院や治療を行っていない

高血圧と診断されているものの、通院や治療歴がない人は要注意です。

保険会社は告知書を通じて加入者の病状を確認します。しかし、治療や通院歴がなければ正確な病状を確認できず、リスクを正しく判定できません。

ご自身のためにも、まずは必要な通院や治療をすませてから加入申込みをしてください。

合併症など、高血圧以外の持病がある

高血圧以外の持病がある、または高血圧が進行して合併症がある場合も気を付けてください。

特に、高血圧が長期にわたり続き、重篤な合併症を引き起こしているケースは要注意です。心疾患や脳血管障害など重篤な合併症は死亡リスクが高まるため、通常の保険の加入は極めて難しくなります。

高血圧以外の病気やケガで治療中の場合

高血圧以外の病気やケガで治療中の場合も、加入が難しくなる可能性があります。

通院での投薬治療のみなど、比較的軽度な傷病であれば加入の可能性はありますが、現在入院中、または手術を予定しているような場合は特に要注意です。

高血圧に限らず、入院や通院中の人、また今後予定を控えている人は保険の加入が難しくなります。一通りの入院・手術治療を終えてから申し込むほうがいいでしょう。

薬の服用を始めてから期間が短い場合

高血圧の薬の服用を始めて間もない状態で申し込むと、治療の成果がわからないため、加入が難しくなる可能性が高まります。

薬や日常生活の改善によって血圧を安定してコントロールできていることを示すことが望ましいため、できれば服用後一定期間が経過してから申し込みましょう。

高血圧でも加入しやすい生命保険

ここでは、高血圧でも加入できる可能性がある生命保険を紹介します。

先述した「高血圧で保険加入が難しくなりやすいケース」に該当する人は、この限りではありません。

通常のがん保険・医療保険

高血圧の人でも、適切な治療や服用によって血圧が安定している、また合併症や他の傷病がなければ通常のがん保険や医療保険に加入できる可能性があります。

ただし、下記2点に注意してください。

- 保険会社によって、保険加入を引き受けるか否かの判断基準は異なる

- 加入できたとしても、条件付き契約となることが多い

条件付き契約では、高血圧に起因する心臓や脳などの合併症に関する保障や、特定の部位に関する保障が対象外となることがあります。

条件の有無や内容、また引受基準は保険会社や商品によって異なるため、複数検討してみることをおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

通常の死亡保険・個人年金保険

死亡保険や個人年金保険など「第一分野」の保険は、高血圧でも加入できる可能性があります。

- 死亡保険(定期保険、終身保険、収入保障保険)

- 養老保険

- 個人年金保険

- 学資保険

第一分野の保険は、被保険者の生存または死亡によって保険金が発生するため、原則として病気やケガに関する保障がありません。そのため、通常の医療保険やがん保険とは審査基準が異なり、高血圧の人でも加入しやすい傾向があります。

ただし、先述したように重篤な合併症があるなど、死亡リスクが高いと判断されるケースは例外です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

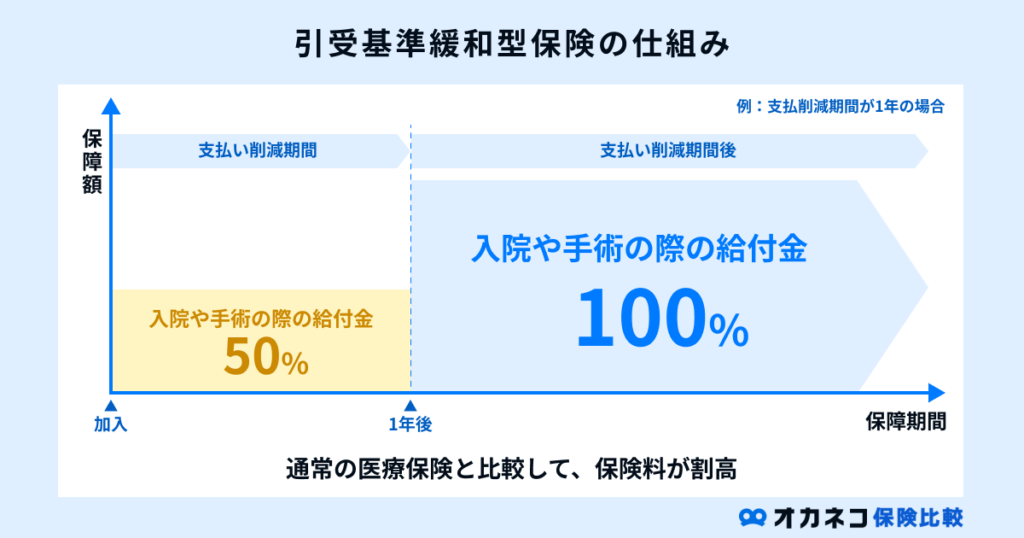

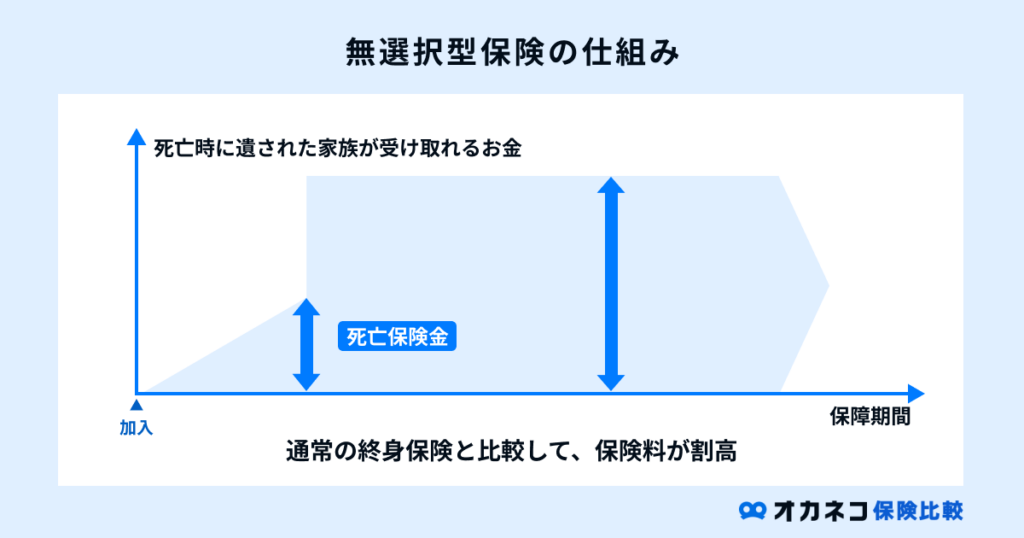

引受基準緩和型保険・無選択型保険

持病がある人向けの「引受基準緩和型保険」や「無選択型保険」であれば、通常の保険より加入できる可能性は高くなります。

引受基準緩和型保険は、健康状態に関する告知項目が少なく、通常の保険よりも加入しやすい保険です。医療保険や死亡保険など複数の種類があります。

無選択型保険は、健康状態に関する告知項目が一切無い保険です。無告知で加入できるため引受基準緩和型よりもさらに加入しやすくなっていますが、保険商品(特に医療保険)の数は少なく、選択肢は限られています。

どちらの保険も通常の保険より加入しやすい点が大きなメリットです。一方で、通常の保険より保障は少なく、場合によっては給付金・保険金の削減期間や保障の待機期間があります。

また、保険料は「通常の保険 < 引受基準緩和型保険 < 無選択型保険」の順に割高になるため、まずは通常の保険を検討したうえで、引受基準緩和型や無選択型保険を検討しましょう。

まとめ

高血圧であっても、場合によっては保険に加入できる可能性があります。

高血圧は生活習慣病の一種であり、診断された場合には告知が必要です。しかし、告知したからといって引受が不可になるとは限りません。

服薬によって血圧が安定している、合併症や他の傷病もない状態であれば、通常の生命保険や医療保険でも加入できる可能性はあります。

ただし、高血圧など持病がある状態で通常の保険に申し込むと、特定の部位や疾病については保障の対象外となるなど契約に条件が付くことがあります。

条件の有無や内容、また引受の判断は保険会社や商品によって異なるため、保険を検討する際は複数の候補を持っておくと安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員