監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

日本では公的医療保険制度が充実しており、誰もが国内のどこにいても高度な医療を受けられる仕組みが整備されています。

さらに、公務員が加入する社会保険には独自の上乗せ制度があり、会社員や自営業者と比べて手厚い保障が用意されているため、「公務員に保険は必要ない」と言われることも少なくありません。

しかし、公務員が加入する社会保険だけではカバーしきれないリスクもあるため、個人の価値観や状況によっては、公務員にも生命保険が必要なケースがあります。

本記事では、公務員に保険が不要とされる理由、公務員にとっての生命保険の必要性、保険を検討すべき人の特徴について解説します。

生命保険への加入を迷っている公務員の方は、ぜひ本記事を参考にしてみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

公務員に保険が必要ないと言われる理由

冒頭でお伝えしたとおり、公務員に保険は必要ないと言われることが多々あります。

公務員に保険が不要とされるのは、主に次の理由があるためです。

まずは、公務員に保険が不要と言われる理由を確認し、そのうえで公務員にとっての生命保険の必要性を考えていきましょう。

割安な保険料の「団体保険」に加入できる

公務員の方は、保険料が割安な「団体保険」に加入できます。団体保険とは、企業や公共団体が契約者となり、その団体の職員を被保険者とする保険です。

団体保険には、主に次のメリットとデメリットがあります。

| 団体保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・一般的な生命保険より保険料が割安 ・その団体向けにカスタマイズされた保険を利用できる ・家族保障を付帯すれば家族分の保障も受けられる | ・被保険者自身が保障内容をカスタマイズできるわけではない ・年齢を重ねていくと保険料も値上がりする ・退職時には団体保険の脱退を余儀なくされる ・退職後に継続できる場合でも保険金額や保障内容が削られる場合が多い |

団体保険はその団体向けにカスタマイズされた専用の保険で、団体割引が適用されるため、一般的な生命保険よりも保険料が割安に設定されています。

通常は「定期保険」と「医療保険」の2種類に分けられていますが、中には両者を組み合わせたタイプの団体保険も登場しています。

公務員は割安な保険料で万一の際の保障を備えられる団体保険に加入できるため、民間企業の生命保険に加入する必要がないと言われています。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

公的保険の「高額療養費制度」を利用できる

日本の公的医療保険制度には、1ヵ月の医療費が自己負担限度額を超過した場合、その差額が後から払い戻される「高額療養費制度」があります。

公務員に限らず誰もが利用できる制度で、長期入院や高額な手術費用が発生した場合でも、家計への負担が大幅に軽減される仕組みが整えられています。

自己負担限度額は年齢や所得区分によって異なります。

仮に、70歳未満で年収500万円の方が1ヵ月で医療費100万円のうち30万円(自己負担3割)を窓口で支払った場合、自己負担限度額は87,430円となり、その差額分が後から払い戻されます。

一定の超過分が返ってくる「一部負担金払戻金」がある

公務員が加入する共済組合には、独自の附加給付(付加給付)制度の「一部負担金払戻金」があります。

一部負担金払戻金とは、1ヵ月の間に同一の医療機関から受けた診療に対して、「高額療養費制度」が適用されても自己負担額が1件につき25,000円を超える場合、超過分が後から支給される制度です。

簡単に説明すると、高額療養費制度が適用された後の自己負担分を最大25,000円に抑えられる制度で、高額な医療費が発生しても家計への負担を大幅に軽減できます。

なお、標準報酬月額530,000円以上の組合員とその被扶養者の場合、自己負担額は1件につき50,000円に引き上げられるため、注意が必要です。

休職時の社会保障が手厚い

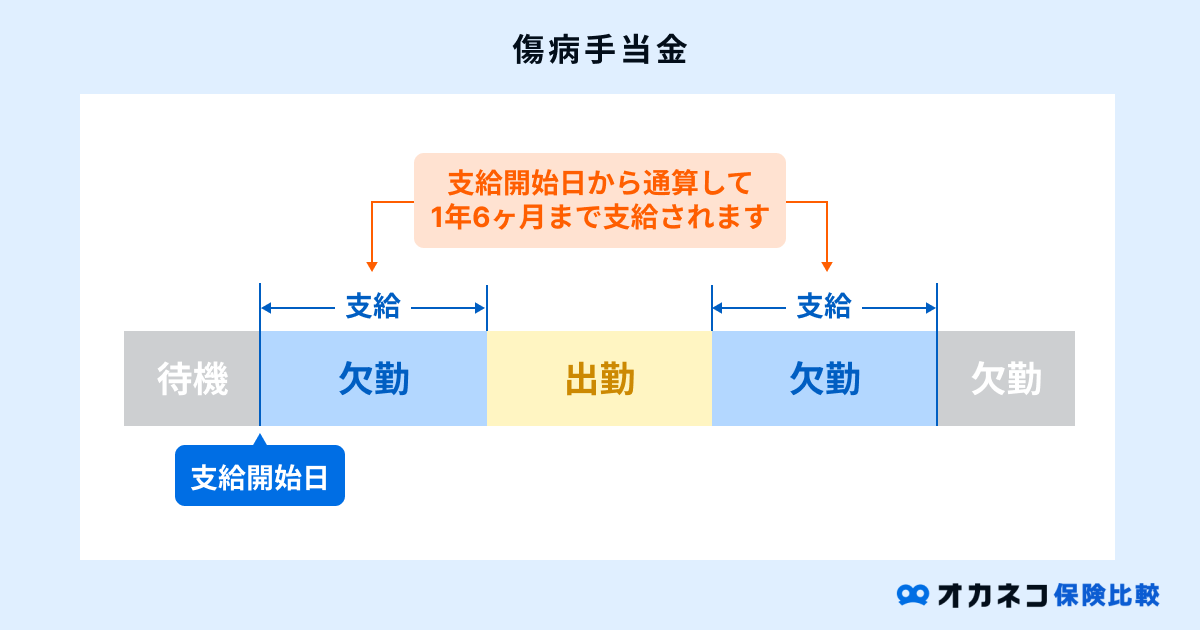

公務員が病気やケガで休職をする際には「病気休暇」が利用できます。

病気休暇とは、休暇を取得してから90日間は給与額の100%が支給される制度で、90日を超過した場合でもその後「病気休職」として1年間は80%の給与額を受け取れます。

1年経過後は病気休暇による一定の給与額の支給はなくなりますが、公的保障の「傷病手当金」で給与額の約60%が支給されます。

会社員や自営業に比べて休業時の社会保障が手厚いため、公務員に保険は必要ないと言われることが多々あります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

公務員の保険の必要性

先に解説した4つの理由から、公務員に保険は必要ないと考える方も少なくありません。

一方、個人の価値観や状況、将来的に備えておきたいリスクなど、公務員の方でも民間企業の生命保険への加入を検討すべき方もいます。

民間企業の生命保険は、日本の公的保障制度で保障されない範囲をカバーすることを主な目的としています。

そのため、公務員にとっての保険の必要性を考えるには、まずは公務員が加入する「共済組合」の保障内容を把握することが大切です。

この項目では、公務員が加入する「共済組合」の概要を確認した上で、公務員でも保険加入がおすすめな人の特徴を解説します。

公務員が加入する「共済組合」とは

共済組合とは、組合員同士がお互いに助け合って、相互の生活の安定と福祉の向上を図ることを目的として作られた社会保障制度です。

共済組合には、国家公務員が加入する「国家公務員共済組合」、教職員のための「私立学校教職員共済」など、加入者の業種等によって様々な種類があります。

共済組合では、主に3つの柱を事業内容とし、組合員とその家族の病気やケガに対する保障、年金給付や福祉事業などを行っています。

| 共済組合の事業内容 | ||||

|---|---|---|---|---|

| 短期給付事業 | 組合員とその家族の病気・負傷・出産・死亡または災害に対する給付 | |||

| 長期給付事業 | 組合員の退職・障害または死亡にかかる年金(一時金)の給付 | |||

| 福祉事業 | 疾病の予防、人間ドックなどの助成、診療部の運営、資金の貸付など組合員および家族のための福祉事業 | |||

共済組合に加入するメリットとデメリットは、以下のとおりです。

| 共済組合のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・保険料率が低めに設定されており、保険料が割安 ・病気やケガ、万一の事態に備えて幅広い保障を受けられる ・家族を扶養に入れると、家族分の保険料を納める必要がない | ・保障内容を自由にカスタマイズできない ・共済組合がもし破綻すると共済(積立)貯金は返ってこない可能性がある(ペイオフ対象外のため保障されていない) |

共済組合の組合員は、医療機関の受診時に組合員証(保険証)を提示すると、窓口負担は総医療費の3割負担で済みます。

さらに、高額療養費制度や一部負担金払戻金など、家計への医療費負担を大幅に軽減する制度が充実している点が特徴です。

一方、共済組合は社会保障制度の一種であり、例として子どもが生まれたことをきっかけに死亡保障を増額するなど、組合員が自分自身で保障内容をカスタマイズすることはできません。

共済組合の福祉事業には「貯金事業(共済貯金)」があり、毎月一定額を積み立てることで、将来を見据えた貯蓄に取り組めます。

しかしながら、共済組合は預金保険制度の対象となる金融機関に該当しないため、ペイオフなどの資産保護制度が適用されません。

このように、共済組合は保険料を節約しながら幅広い範囲の保障を備えられる制度ですが、家族構成や今後のライフプランによっては保障が不足してしまう事態も考えられます。

公務員でも保険加入がおすすめな人の特徴

共済組合の保障内容を踏まえて、公務員でも保険加入がおすすめな人の特徴は、次のとおりです。

- 貯蓄が少ない人

- 万一のときの治療法の選択肢を増やしたい人

- 家族が増える予定がある人

共済組合に加入していれば、病気やケガで医療機関を受診する際に組合員証を提示することで医療費が軽減されます。

ですが、医療機関を受診する機会が増えるほど自己負担も積み重なるため、公務員でも貯蓄が少ない場合は保険加入を検討したほうが良いでしょう。

また、大病を患った際に先進医療や自由診療を選択する場合、それらの医療費は社会保障制度の対象外となるため、全額が自己負担となってしまいます。

万一のときの治療法の選択肢を増やしたいと考えている方にとっても、民間企業の生命保険の必要性は高いと考えられます。

家族が増える予定がある場合、もしものことが起きても家族が生活に困らないだけの保障が必要です。

必要保障額は家族構成や遺族への公的保障など収入面によって異なりますが、家族の生活費や子どもの教育費のためにも、上乗せの保障を検討しておくことも大切です。

公務員で上記の特徴に該当した場合は、次の項目で解説する保険の選び方を参考にしてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

公務員の民間保険の選び方

公務員が民間企業の生命保険に加入する場合、次の3つのポイントを意識するのがおすすめです。

具体的に検討すべき生命保険の種類は後述するので、まずは民間保険を選ぶ際のポイントを確認しておきましょう。

公的保障の不足分をカバーする

公務員が民間企業の生命保険を検討する際は、自分がすでに受けられる公的保障の不足分をカバーできる保険を選ぶのがおすすめです。

先述のとおり、公務員が加入する共済組合は、病気やケガで医療機関を受診する際の医療費負担が軽減されますが、先進医療や自由診療、そのほか一部の入院費用に対しては保障が適用されません。

- 先進医療・自由診療にかかる技術料

- 入院時の差額ベッド代(患者側が自ら希望した場合)

- 入院中の食事代、家族の交通費、そのほか生活費

たとえば、長期間の入院が必要な大病を患った場合、公務員は「病気休暇」と「病気休職」で会社員よりも手厚い保障はあるものの、入院費用や手術費用などの医療費に加え、入院中の働けない期間における収入減少の対策も必要です。

高額療養費制度や一部負担金払戻金はあくまで医療費に対する保障なので、入院中の生活費や収入減少に対しては貯蓄で賄わなければなりません。

また、万一の死亡事故や高度障害状態となるリスクに備えて、家族が生活に困らないだけの必要保障額を備えておく必要もあります。

一般的な会社員や自営業者より公的保障が充実している公務員ですが、すでに受けられる保障では不足が発生すると考えられる場合は、その不足分をカバーできる生命保険を検討しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

家計のバランスを考慮して商品を選ぶ

民間企業の生命保険は、契約者自身が自由に保障内容をカスタマイズできる場合があります。

ただし、一般的には保障内容の充実とともに毎月の保険料が高くなるため、家計とのバランスを考慮して保険を選ぶことが大切です。

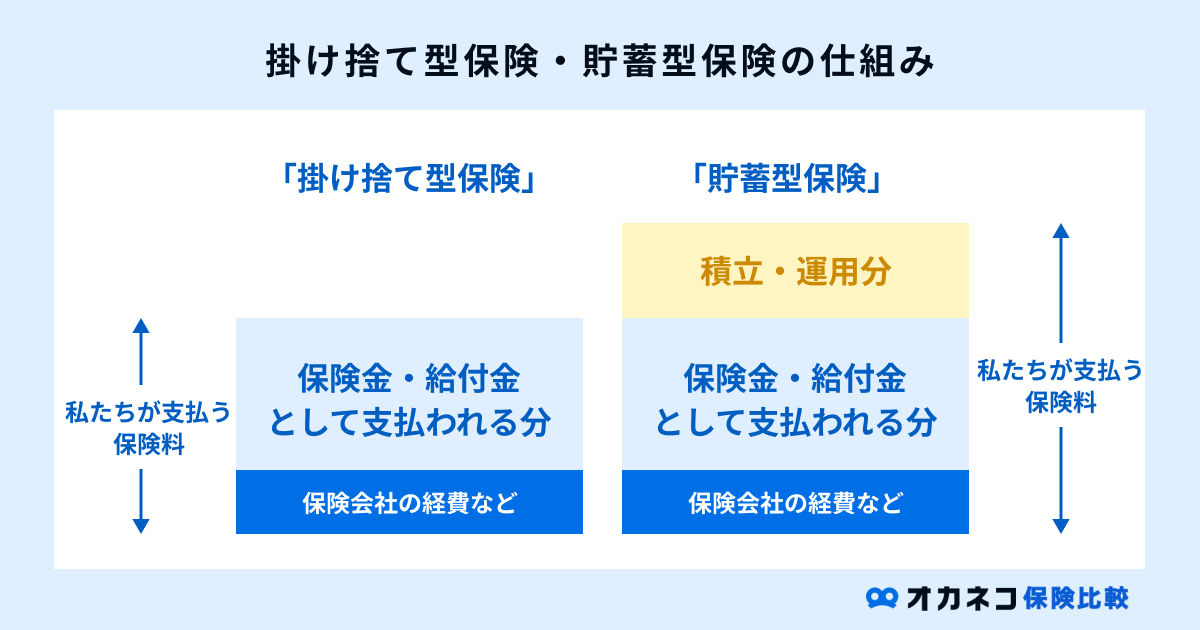

生命保険には、大きく分けて「掛け捨て型保険」と「貯蓄型保険」の2種類があります。

掛け捨て型保険(定期保険)は毎月の保険料が割安ですが、払い込んだ保険料が契約者に返還されないタイプの生命保険です。

一方の貯蓄型保険(終身保険や学資保険など)は、掛け捨て型に比べて保険料は割高ですが、払い込んだ保険料の一部が保険会社に積み立てられ、解約返戻金や満期保険金といった形で一定額が契約者に返還されます。

家計とのバランスを考慮して、毎月の保険料負担を軽減したい場合は「掛け捨て型保険」、保障を備えつつ将来を見据えた貯蓄にも取り組みたい方は「貯蓄型保険」を選ぶのがおすすめです。

保険加入後は定期的に見直す

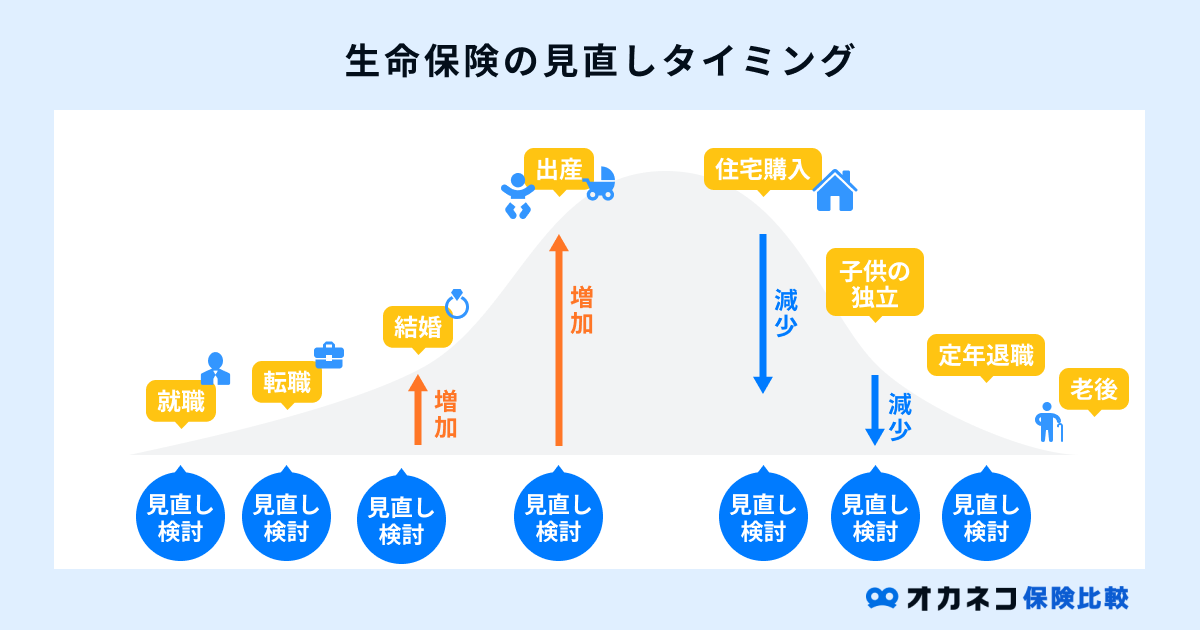

生命保険の加入後は、定期的に保障内容を見直すことが大切です。

生命保険の見直しが必要な理由は、同居家族の人数の変化や加齢に伴う健康リスクの増加など、その時々で必要な保障が変わるためです。

たとえば、子どもが生まれたタイミングで加入した死亡保険は、子どもの自立後は契約者にとって保障が過剰となるケースが多いため、保障額を減らして保険料負担を軽減できる可能性があります。

時の経過とともに必要な保障額は異なるため、一度加入したら終わりではなく、定期的に生命保険の見直しを行う習慣を身に着けましょう。

公務員におすすめの保険

最後に、公務員が検討すべき生命保険の種類を解説します。

一般的には、共済組合から受けられる保障の不足分をカバーできる生命保険を検討するのがおすすめです。

また、個人の考え方や想定するリスクによって選ぶべき生命保険は変わるため、自分や家族に必要な保険を選ぶことを心がけましょう。

終身保険

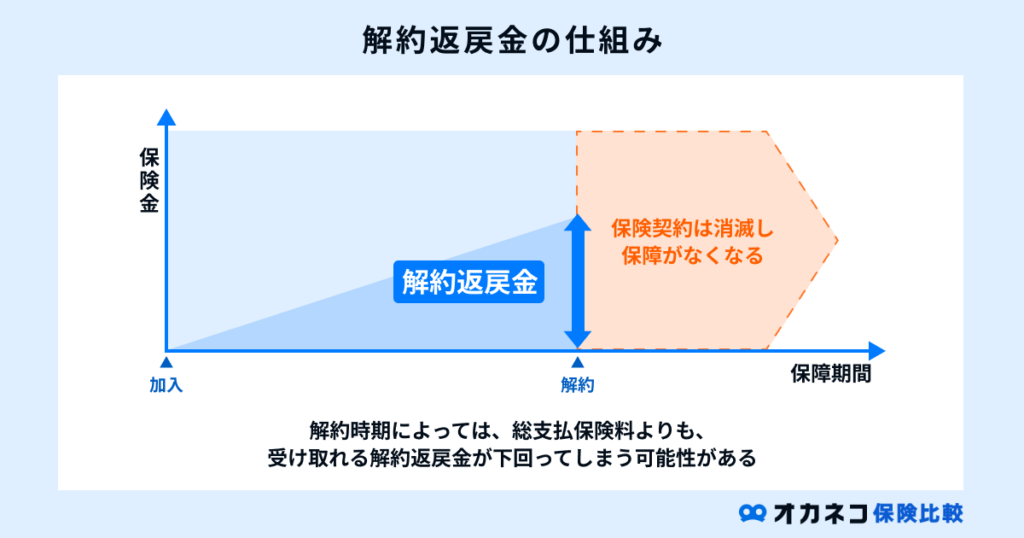

終身保険は、一度加入すれば一生涯の保障を備えられるタイプの生命保険です。

毎月払い込むことになる保険料には、万一の際の保障分に加えて保険会社への積立分が上乗せされています。

一般的な定期保険に比べて保険料は割高ですが、保険契約の解約時にはそれまで払い込んだ保険料に一定の利率を乗じた「解約返戻金」が支払われます。

つまり、終身保険は保険契約を解約しなければ必ず保険金が支払われるため、貯蓄性も兼ね備えている点が大きな特徴です。

子どもの教育資金や自分の老後資金を貯蓄しながら、万一の際の保障を備えたいと考えている方に向いています。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

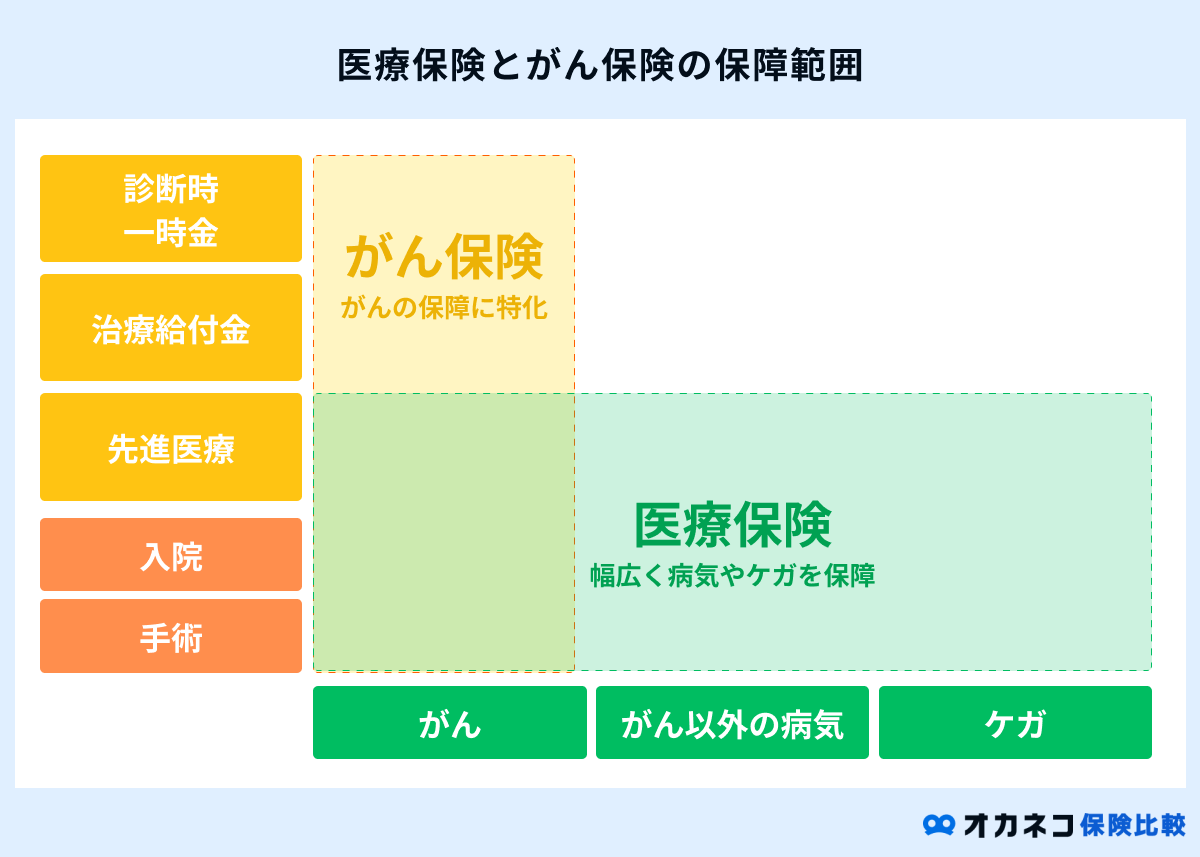

医療保険

医療保険は、入院時や手術時に大きな医療保障を受けられるタイプの生命保険です。

日本では誰もが公的医療保険を受けられる状態で生活していますが、先進医療や自由診療、差額ベッド代、入院による収入減少までは保障されていません。

医療保険に加入していれば、入院時の「入院給付金」や手術時の「手術給付金」などが支払われるため、公的保障の対象外となる費用を補填できます。

一般的に、年齢を重ねていくと健康リスクが高まるため、医療機関を受診する機会も増えていきます。もしものときの高額な医療費に備えたい方は、医療保険への加入を検討するのが良いでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険

がん保険は、がん治療に特化した医療保険です。

がん治療は長期化しやすい上に再発の可能性も高く、医療費が高額になりがちです。

公的医療保険や通常の医療保険もがんの治療時に一定の保障を受けられますが、上記の理由から高額化しやすいがんの治療費に対しては、保障が不足する可能性も考えられます。

がん保険に加入していれば、入院時の保障に加えて、がんと診断された時点で保険金が受け取れる「がん診断給付金」、特定のがん治療を受けた際の「がん手術給付金」などが受け取れます。

国立研究開発法人国立がん研究センターの「最新がん統計のまとめ」によると、日本人が一生のうちにがんと診断される確率(2020年のデータに基づく)は、男性が62.1%、女性が48.9%と、どちらも2人に1人と非常に高い確率です。

高額な医療費が家計を圧迫し、家族が生活に困窮する事態にもなりかねないため、もしものときに備えてがん保険への加入を検討しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

公務員は、一般的な会社員や自営業者よりも保障が充実しているため、「公務員に保険は必要ない」と言われることも少なくありません。

しかしながら、万一の際には公務員であっても高額な医療費が発生する可能性は十分に考えられます。公務員が受けられる公的保障だけでは不十分な場合もあります。

まずは自分が受けられる公的保障の内容を理解し、自分や家族にとって保障が不十分と感じる場合は、民間企業の生命保険への加入を検討しましょう。

生命保険を検討する際は、万一の際に家族が生活に困らないだけの必要保障額を把握し、その不足分をカバーできる生命保険を検討するのがおすすめです。

公務員で生命保険への加入を迷っている方は、ぜひ本記事の内容を参考にしていただければ幸いです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。