監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険には「掛け捨て型保険」と「貯蓄型保険」の2種類が存在し、それぞれで特徴やメリット・デメリットが異なります。

これから初めて生命保険に加入する場合、掛け捨て型保険の特徴や貯蓄型保険との違いを理解しておかないと、ご自身が想定するリスクに備えられず、思わぬ形で損をすることになりかねません。

本記事では、掛け捨て型保険の特徴や種類、貯蓄型保険との違いについて徹底解説します。

掛け捨て型保険がもったいないと言われる理由についても解説しますので、生命保険選びでお悩みの方はぜひ参考にしてください。

掛け捨て型保険とは?

掛け捨て型保険とは、その名前のとおり、保険料が掛け捨ての生命保険の総称です。

一般的な生命保険には「掛け捨て型」と「貯蓄型」の2種類があり、掛け捨て型保険の代表例には「定期保険」や「医療保険」、「がん保険」などが挙げられます。

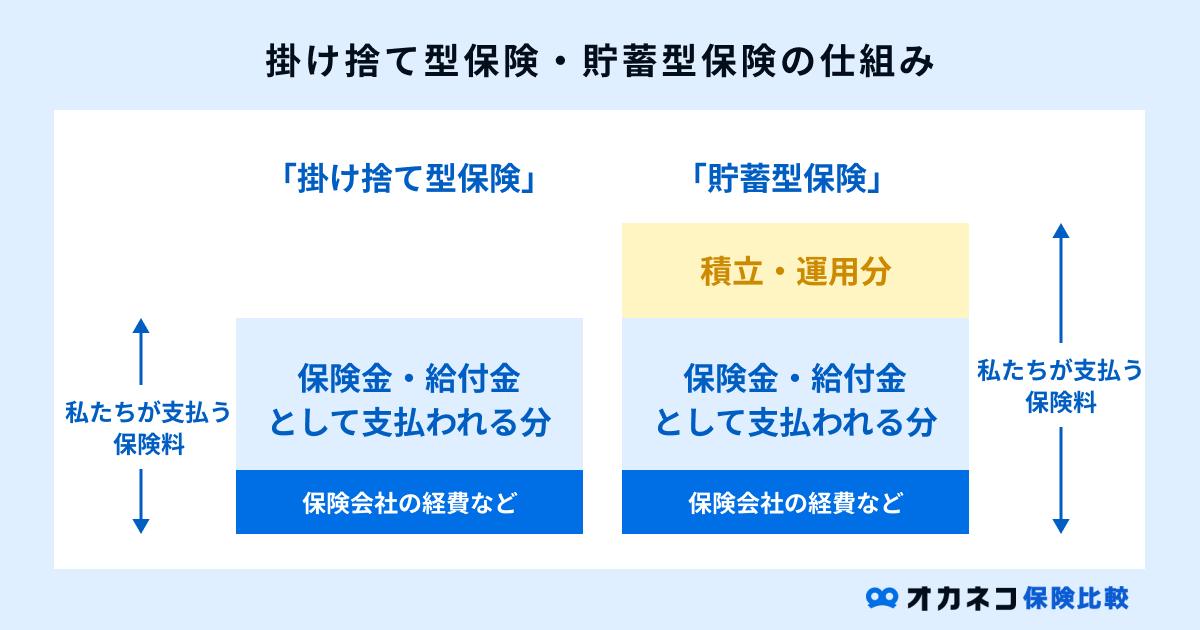

貯蓄型保険は払い込んだ保険料の一定額が満期保険金や解約返戻金などの形で返還されますが、掛け捨て型保険は保険料が返還されることはありません。

その代わりに、同じ保障内容で比較すると、貯蓄型保険より掛け捨て型保険のほうが保険料は割安な点が特徴です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険の加入状況と平均保険料

日本は世界的に見ても保険大国と呼ばれるほど、多くの方が生命保険に加入しています。生命保険文化センターの調査結果によると、約8割の方が生命保険に加入していることがわかっています。

| 生命保険の加入状況 | |

|---|---|

| 項目 | 加入率 |

| 全体 | 79.8% |

| 男性 | 77.6% |

| 女性 | 81.5% |

参考:2022(令和4)年 生活保障に関する調査|生命保険文化センター

また、生命保険への年間払込保険料は平均約18万円で、1ヶ月あたりの平均は約15,000円程度となっています。

| 生命保険の年間払込保険料(全生保) | ||

|---|---|---|

| 項目 | 平均 | 1ヶ月あたり(平均÷12ヶ月) |

| 全体 | 17.9万円 | 14,917円 |

| 男性 | 20.6万円 | 17,167円 |

| 女性 | 16.0万円 | 13,333円 |

参考:2022(令和4)年 生活保障に関する調査|生命保険文化センター

なお、同調査では「掛け捨て型と貯蓄型のどちらに加入したいか」という質問もあり、全体の6割以上が「貯蓄機能を兼ねた生命保険に加入したい」と回答しています。

| 生命保険商品に対する意向(掛け捨て型商品志向か貯蓄型商品志向か) | |||

|---|---|---|---|

| 年度 | 貯蓄機能を兼ねた生命保険に加入したい | 掛け捨ての生命保険に加入したい | わからない |

| 2022(令和4)年 | 66.4% | 26.9% | 6.7% |

| 2019(令和元)年 | 63.8% | 27.1% | 9.1% |

| 2016(平成28)年 | 65.2% | 27.5% | 7.3% |

| 2013(平成25)年 | 64.7% | 28.2% | 7.1% |

| 2010(平成22)年 | 64.3% | 27.6% | 8.1% |

参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

生命保険文化センターの別の調査結果では、直近加入契約(民保)の保険種類が公開されています。

全体的に貯蓄機能を有する生命保険の加入割合が高めで、掛け捨て型保険の代表格ともいえる「定期保険」は8.3%、「医療保険(有期型)」は14.5%、「がん保険」は8.3%程度に留まっています。

参考:2024(令和6)年度 生命保険に関する全国実態調査<速報版>|生命保険文化センター

掛け捨て型保険の種類

保険料が割安な掛け捨て型保険には、さまざまな種類があります。

種類によって特徴や加入目的が異なるので、以下の一覧表でそれぞれの特徴を確認しておきましょう。

| 掛け捨て型保険の種類 | ||||

|---|---|---|---|---|

| 種類 | 特徴 | |||

| 定期保険 | 保障が一定期間に限定された生命保険 同じ保障内容で比較すると終身保険よりも保険料が割安 保険契約を更新する場合はその時点の年齢で保険料が再計算される | |||

| 医療保険 | 病気やケガで入院・手術を受ける際の医療費を保障するための保険 入院給付金や手術給付金などの保険金が受け取れる | |||

| がん保険 | がんの治療に特化した医療保険の一種 入院給付金や手術給付金のほか、診断時の「がん診断給付金」や特定の手術を受けた際の「がん手術給付金」が受け取れる | |||

| 収入保障保険 | 被保険者にもしものことが起きた場合、その家族に対して年金形式で保険金が支払われる保険 一般的に、保険期間の経過と共に保険金が減少する仕組みのため、同じ保障内容で比較すると定期保険よりも保険料が割安になることが多い | |||

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

掛け捨て型保険が「もったいない」と言われる理由

「掛け捨て型保険に加入するのはもったいない」と言われることがあります。

その理由は次のとおりで、基本的には保険料が掛け捨てで、貯蓄型保険のように契約者(受取人)に対して将来的に返還されない点が主な理由です。

- 保険料が掛け捨てで返ってこないケースが多い

- 保障を受けられる期間が限定されている

- 契約更新時に保険料が値上がりする

掛け捨て型保険は、名前のとおり保険料が掛け捨ての生命保険です。

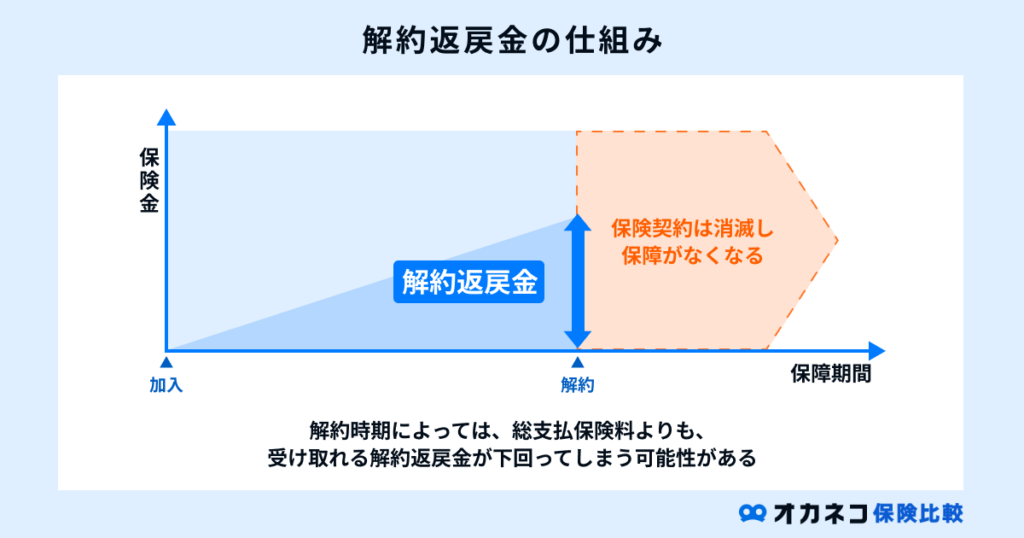

貯蓄型保険の「満期保険金」や「解約返戻金」がないため、契約者(受取人)に対して保険料が返還されるケースはほぼありません。

稀に解約返戻金がある掛け捨て型保険が販売されているケースもありますが、その金額は雀の涙でほとんどお金は返ってきません。

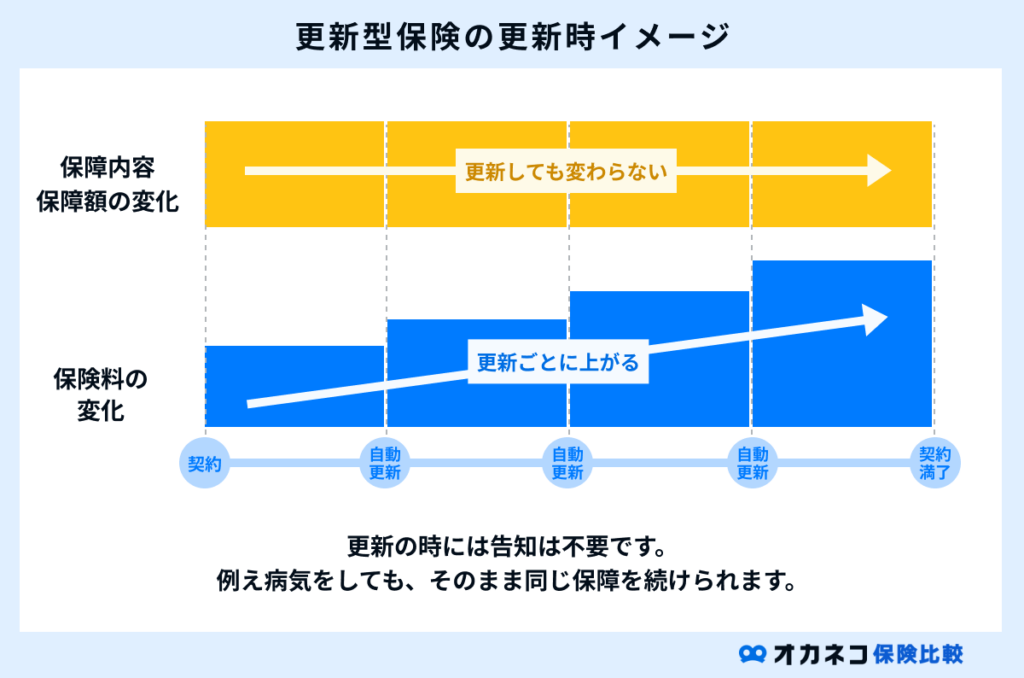

掛け捨て型保険は保障期間が限定的なケースも多く、保険契約を更新できるタイプの生命保険は、更新のタイミングで保険料が値上がりすることも多々あります。

これらの理由から、掛け捨て型保険に加入するのはもったいないと言われることも少なくありません。

ただし、掛け捨て型保険は割安な保険料で大きな保障を備えられる点が最大の特徴です。

貯蓄型保険だけで自分や家族の必要保障額を備えようとすると、保険料が家計を圧迫する大きな要因となります。家計とのバランスを考慮して、掛け捨て型保険と貯蓄型保険を併用するのが良いでしょう。

掛け捨て型保険と貯蓄型保険の違い

生命保険に加入する際、掛け捨て型と貯蓄型のどちらに加入すべきか悩んでいる方も大勢いることでしょう。

この項目では、掛け捨て型保険と貯蓄型保険の違いについて解説します。まずは、以下の比較表をご覧ください。

| 掛け捨て型保険と貯蓄型保険の違い | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 項目 | 掛け捨て型保険 | 貯蓄型保険 | |||||||||

| 保険料 | 同じ保障内容の貯蓄型保険に比べて割安 | 同じ保障内容の掛け捨て型保険に比べて割高 | |||||||||

| 満期保険金 | 無し | 有り | |||||||||

| 解約返戻金 | 少額または無し | 有り | |||||||||

| 代表的な保険 | ・定期保険 ・医療保険 ・がん保険 ・収入保障保険 | ・終身保険 ・養老保険 ・学資保険 ・個人年金保険 | |||||||||

掛け捨て型保険と貯蓄型保険を同じ保障内容で比較すると、保険会社への積立分の有無により、貯蓄型保険よりも掛け捨て型保険のほうが保険料は割安です。

その代わり、掛け捨て型保険には保険期間が満了した際の「満期保険金」や、保険契約を解約したときの「解約返戻金」がありません。

上記の特徴を踏まえると、ほどほどの保障を備えながら貯蓄にも同時に取り組みたい方は「貯蓄型保険」、保険料を節約しつつ大きな保障を準備したい方は「掛け捨て型保険」を選ぶのがおすすめです。

ただし、掛け捨て型保険と貯蓄型保険には、それぞれに異なる独自の強みがあるため、一概に優劣はつけられません。

個人の価値観や状況によって選ぶべき保険は異なるので、自分や家族に合った生命保険を選ぶことを意識しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

掛け捨て型保険のメリット

掛け捨て型保険には、次のメリットがあります。

これらの注意点を理解しておかないと、思わぬ形で損をしてしまう可能性があります。事前に内容を確認しておきましょう。

払い込んだ保険料は返ってこない

掛け捨て型保険に払い込んだ保険料は、契約者(受取人)に返還されることはありません。

保険料を支払うことで、もしものときの保障を備えた状態で生活を送れるようになります。しかし、逆に言えば何も起きなければ支払った保険料の分だけ損をするという見方もできます。

個人の価値観や状況によって異なりますが、支払った保険料を無駄にしたくないと感じる方は、将来的に満期保険金や解約返戻金として払い込んだ保険料の一定額が返還される貯蓄型保険を検討したほうが良いでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

更新の際には、一般的に保険料負担は増える

掛け捨て型保険は、保険期間が終了するタイミングで契約の更新ができるタイプも少なくありません。

ただし、契約更新時の年齢で保険料が再計算されるため、原則として同じ保障内容のままでも保険料は値上がりしてしまいます。

保険契約の終了と共に別の保険に加入する場合、新たに健康状態の告知が必要となるため、健康状態によっては新しい生命保険に加入できない可能性がある点にも注意が必要です。

契約者貸付制度は使えない

解約返戻金がある貯蓄型保険では、「契約者貸付制度」を利用できます。

契約者貸付制度とは、解約返戻金を基にして保険会社からお金を借りられる制度のことです。

保険契約を解約せずにまとまった資金を準備できる便利な制度ですが、解約返戻金が存在しない掛け捨て型保険では、契約者貸付制度を利用できません。

掛け捨て型保険の加入が向いている人

ここまでに解説した内容を踏まえると、掛け捨て型保険への加入が向いている人の特徴は次のとおりです。

それぞれの特徴を解説するので、掛け捨て型と貯蓄型のどちらにすべきか悩んでいる方はぜひ参考にしてください。

月々の保険料負担を抑えたい人

掛け捨て型保険は、月々の保険料負担を抑えたいと考えている方におすすめです。

たとえば、貯蓄や収入が少ない傾向にある20代や独身の方、出産や育児、子どもの教育資金などで出費が多い方は、保険料が割高な貯蓄型保険ではなく、掛け捨て型保険を選ぶのが良いでしょう。

一定期間だけの保障が必要な人

掛け捨て型保険は、一定期間だけの保障が必要な方に向いています。

たとえば、子どもが生まれたばかりの方や、まだまだ子どもの年齢が幼いなど、とにかく一定期間の保障を充実させたい方におすすめです。

定年退職後の人

老後資金が十分に確保できていない場合は、掛け捨て型の医療保障がおすすめです。

年齢を重ねると健康リスクが一気に跳ね上がるため、最低限の医療保障に絞って保険料の節約に努めることが大切です。

持病のある方や健康状態に不安がある方で、新たな生命保険への加入が難しい場合は、引受基準緩和型保険や無選択型保険を検討するのも良いでしょう。

掛け捨て型と貯蓄型の組み合わせが有効なケース

掛け捨て型保険と貯蓄型保険は、どちらか一方を選ぶのではなく、両者を併用するのもひとつの選択肢です。

また、将来を見据えた貯蓄を重視したい場合は、保険だけではなく、他の資産形成手段(NISAやiDeCoなど)と組み合わせるのも有効です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

掛け捨て型保険に関するよくある質問Q&A

最後に、掛け捨て型保険に関する「よくある質問」をQ&A形式で紹介します。

Q. 死亡保険金の平均額はいくらですか?

生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、死亡保険金の平均額は2人以上世帯で約1,936万円、単身世帯で約900万円です。

個人の価値観や家族構成、ライフステージによって必要な保険金(必要保障額)は異なるため、あくまで目安程度にとどめておきましょう。

なお、年間払込保険料の総額は2人以上世帯で約35.3万円(ひと月あたり29,417円)、単身世帯で約14.4万円(ひと月あたり12,000円)です。保障内容を決める際の参考にしてください。

Q. 掛け捨て型保険と貯蓄型保険はどっちがお得ですか?

掛け捨て型保険と貯蓄型保険のどちらがお得になるかは、個人の価値観や状況によって変わります。

掛け捨て型保険と貯蓄型保険の特徴をおさらいすると、掛け捨て型は保険料が割安な代わりに保険料が返ってくることはほとんどありません。

収入や貯蓄が少ない方、子どもが自立するまでの一定期間に絞って保障を手厚くしたい方は、掛け捨て型保険が向いていると考えられます。

反対に、貯蓄型保険は毎月の保険料負担は重くなりますが、保険料の一部が保険会社に積み立てられるため、払い込んだ保険料の一定額が将来的に返ってくる点が最大のメリットです。

払い込んだ保険料は「生命保険料控除」という所得控除の対象に含まれるので、税制上の優遇措置を活用しながら将来を見据えた貯蓄にも取り組めます。

貯蓄型保険の保障内容を決める際は、保険料が家計を圧迫しすぎることがないように注意しながら、慎重に検討することが大切です。

まとめ

掛け捨て型保険とは、その名前のとおり、保険料が掛け捨ての生命保険の総称です。

一般的な生命保険には「掛け捨て型」と「貯蓄型」の2種類があり、それぞれの違いは以下のとおりです。

| 掛け捨て型保険と貯蓄型保険の違い | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 項目 | 掛け捨て型保険 | 貯蓄型保険 | |||||||||

| 保険料 | 同じ保障内容の貯蓄型保険に比べて割安 | 同じ保障内容の掛け捨て型保険に比べて割高 | |||||||||

| 満期保険金 | 無し | 有り | |||||||||

| 解約返戻金 | 少額または無し | 有り | |||||||||

| 代表的な保険 | ・定期保険 ・医療保険 ・がん保険 ・収入保障保険 | ・終身保険 ・養老保険 ・学資保険 ・個人年金保険 | |||||||||

掛け捨て型保険は、割安な保険料で大きな保障を備えられる点が最大の特徴です。

ただし、掛け捨て型保険は満期保険金や解約返戻金など、契約者(受取人)に対して保険料が返還されることはありません。

保険料が無駄に感じる方や将来を見据えた貯蓄にも取り組みたい方は、掛け捨て型保険ではなく貯蓄型保険を検討したほうが良いでしょう。

なお、どちらの保険にもメリット・デメリットがあるため、一概にどちらが優れているとは言い切れません。自分や家族にとって必要な保障を備えられる生命保険を選ぶことを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。