監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

代表的な保険商品に「生命保険(死亡保険)」や「医療保険」、「がん保険」などが挙げられます。

上記以外にも、子どもの教育費を貯蓄するための「学資保険」や、生存時と死亡時の両方を保障する「養老保険」、将来の老後資金に備える「個人年金保険」など、保障が魅力的な保険商品も数多く存在し、どれに加入すべきか迷っている方も多いことでしょう。

これから保険に加入する際、心に留めていただきたいのが「人によって必要な保険の種類は大きく異なる」という点です。

例えば、すでに十分な貯蓄や資産がある人には生命保険は不要な場合もあり、魅力的な保険商品だからといって、いくつもの保険に加入していては毎月の保険料が高額となり、家計の大きな負担となってしまいます。

備えるべきリスクや年代別に考える「最低限入っておくべき保険の種類」を3つに絞って解説します。保険加入を検討中の方は、ぜひ参考にしていただけると幸いです。

最低限入っておくべき保険は、リスクとライフスタイル、年代で考える

冒頭でもお伝えしたとおり、保険に加入する際は備えたいリスクや現在のライフスタイル、年代に合わせて検討することが大切です。

本項目では、以下の3項目に分けて「最低限入っておくべき保険」の種類をご紹介します。

リスク別に見る、最低限入っておくべき保険

保険選びで迷っている方は、将来の予測が難しい何らかのリスクに備えるために保険加入を検討している方が多いのではないでしょうか。

ご自身や家族にとって最適な保険を選ぶためには、保険に加入してどのようなリスクに備えたいのかを明確にしておくことが大切です。

以下、保険加入時に想定される代表的なリスクと、それに対応可能な保険の種類の一例をご紹介します。

| 【リスク別】最低限入っておくべき保険 | |

|---|---|

| 備えたいリスク | 最低限入っておくべき保険 |

| 万一の死亡時に備えたい | 生命保険(死亡保険)、養老保険、収入保障保険 |

| 高額な医療費や入院費用に備えたい | 医療保険、がん保険 |

| 働けない期間の収入減少に備えたい | 就業不能保険、所得補償保険 |

| 子どもの教育資金を貯蓄したい | 終身保険、学資保険 |

| 老後の生活資金を準備したい | 個人年金保険、終身保険 |

ご自身にもしものことが起きたとき、遺族の生活費に備えるためには「生命保険(死亡保険)」や「養老保険」、「収入保障保険」など、契約者(被保険者)の死亡時に保障が適用される保険を検討する必要があります。

高額な医療費負担に備えることを目的とするなら「医療保険」や「がん保険」、長期入院や通院治療のために働けない期間が発生する場合に備えるには「就業不能保険」や「所得補償保険」を選ぶのが良いでしょう。

また、「学資保険」や「個人年金保険」など、特定のリスクへの備えとして、貯蓄機能を併せ持つ保険商品も数多く登場しています。備えたいリスクに合わせて保険の種類を検討するのがおすすめです。

ライフスタイル別に見る、最低限入っておくべき保険

最低限入っておくべき保険の種類は、独身や既婚、子どもの有無など、ライフスタイルによっても大きく異なります。

以下、ライフスタイル別に最低限入っておくべき保険の代表例をご紹介します。

| 【ライフスタイル別】最低限入っておくべき保険 | ||

|---|---|---|

| ライフスタイル | 最低限入っておくべき保険 | |

| 独身の方 | 医療保険、がん保険、就業不能保険 | |

| 既婚で子どもがいない世帯の方 | 死亡保険、医療保険、がん保険、就業不能保険、収入保障保険 | |

| 既婚で子どもがいる世帯の方 | 死亡保険、医療保険、がん保険、就業不能保険、収入保障保険、学資保険 | |

独身の場合、「医療保険」や「がん保険」、もしものときの収入減少を保障する「就業不能保険」など、ご自身にもしものことがあった場合のリスクに備えるために保険を検討するのがおすすめです。

既婚の方も基本的には独身の方と同じ考え方となりますが、加えて、ご自身の配偶者や子どものことを踏まえた上で保険加入を検討する必要があります。

特に、子どもがいる世帯においては、将来的に数百万円〜数千万円以上の教育資金がかかる可能性が高く、予期せぬリスクに対して手厚く保障を備えておくことが大切です。

年代別に見る、最低限入っておくべき保険

最低限入っておくべき保険は、ご自身の年齢によっても大きく変わってきます。

個人の価値観によって加入すべき保険の種類は異なりますが、以下、年代別の最低限入っておくべき保険の一例をご紹介するので、ぜひ参考にしてください。

| 【年代別】最低限入っておくべき保険 | ||

|---|---|---|

| 年代 | 最低限入っておくべき保険 | |

| 20〜30歳代 | 医療保険、死亡保険、就業不能保険 | |

| 40〜50歳代 | 医療保険、がん保険、死亡保険、就業不能保険、個人年金保険 | |

| 60歳代以降 | 医療保険(終身型)、がん保険(終身型)、終身保険、引受基準緩和型・無選択型保険(持病がある場合) | |

比較的年齢が若い20〜30歳代の方は、人生の基盤を作る年代と言えます。病気やケガの医療費を保障する「医療保険」、死亡時や高度障害時に備えられる「死亡保険」、もしものときの収入減少を補填する「就業不能保険」など、必要最低限の保険に留め、将来を見据えた貯蓄に取り組むことが大切です。

40〜50歳代は、健康リスクが飛躍的に上昇する年代です。ご自身や家族の医療費に備えるために「医療保険」や「がん保険」、「死亡保険」を検討し、万一の事態に備えておきましょう。

また、老後の生活資金を意識し始める年代でもあるので、もしものときの「就業不能保険」に加えて、老後に年金形式で保険金を受け取れる「個人年金保険」を検討するのもおすすめです。

60歳代以降は定年退職を迎える方も多く、一般的には収入が大幅に減少する年代です。子どもが自立する世帯も多いので、保険の保障内容を見直して保険料を節約することに努めましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

最低限入っておくべき保険の種類

ここまで、さまざまなケースに分けて最低限入っておくべき保険をご紹介しました。それぞれのパターンを見ると、本当に必要な最低限入っておくべき保険の種類は、以下の3つに絞られることがわかります。

保険選びで迷っている方は、これらの保険加入から検討するのがおすすめです。これら3種類の保険の特徴についてわかりやすく解説するので、保険選びの参考にしてください。

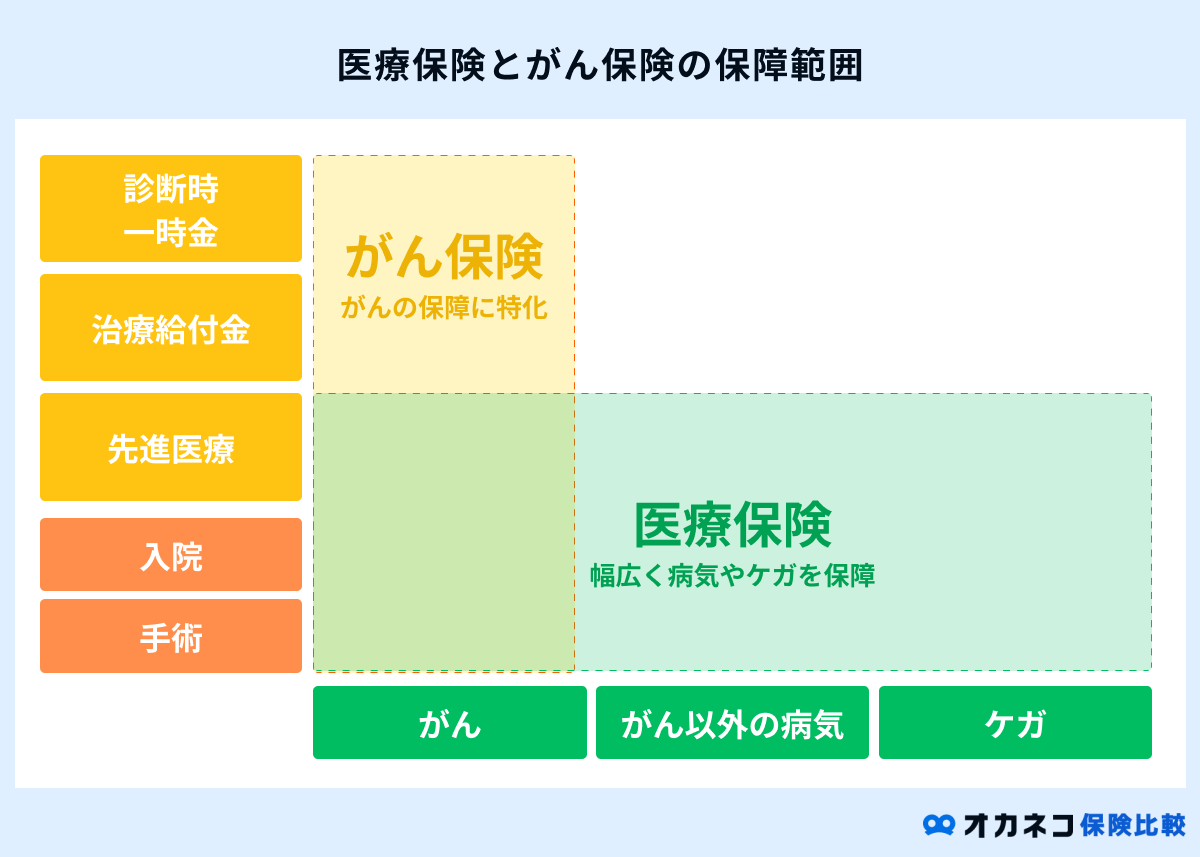

入院・手術に備える「医療保険・がん保険」

「医療保険」に加入していれば、入院給付金や手術給付金など、保障対象となる医療費が発生した場合に保険金を受け取れます。

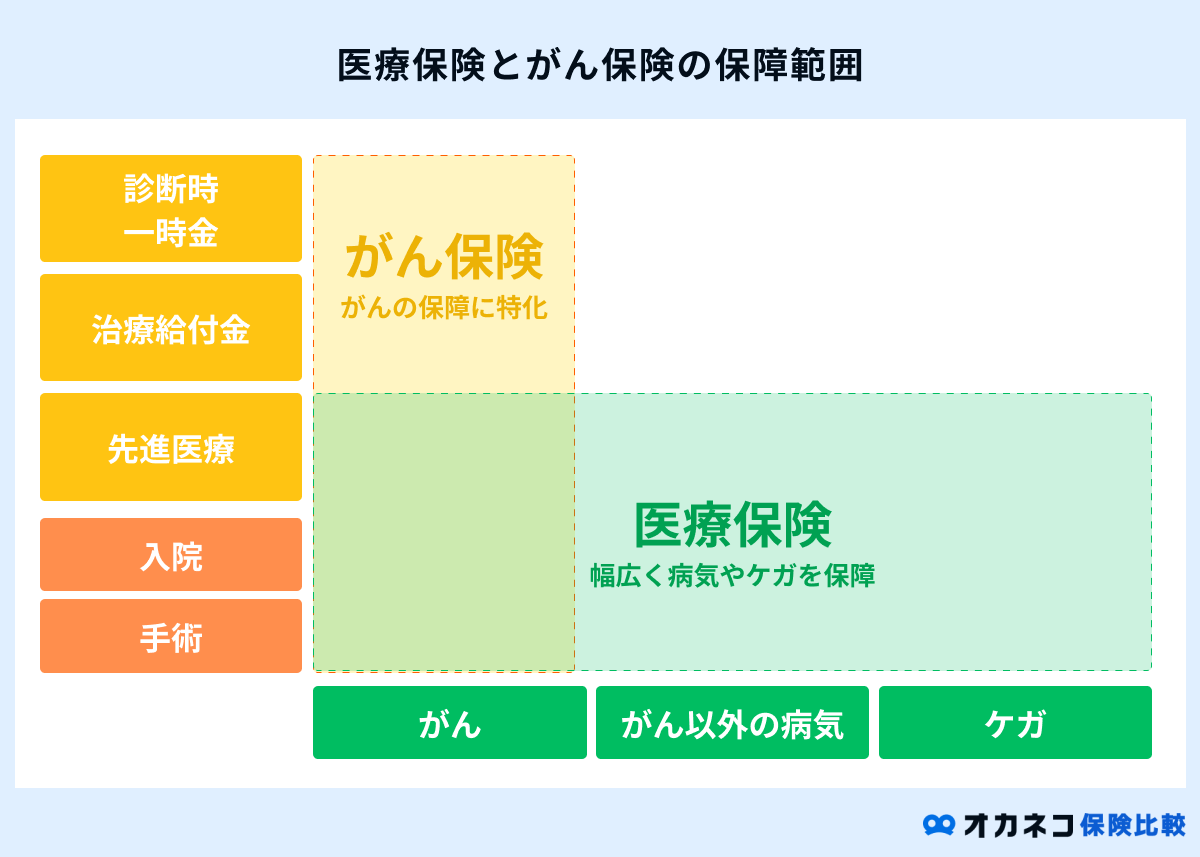

また、所定の病気に対して手厚い保障を受けられる医療保険も登場しており、日本人の罹患率が高い悪性新生物(がん)に特化した「がん保険」、特定疾病への保障を手厚くする「特定疾病保障保険」や「三大疾病保険」などもあります。

日本では公的医療保険が整備されており、誰もが医療費の1〜3割負担で治療を受けられますが、入院日数が長引く場合や大きな手術を受ける際には高額な医療費が発生します。

高額療養費制度があるため、高額な医療費が発生しても自己負担分は少なく済みますが、公的保険が適用された後でも数十万円の自己負担が発生するケースも珍しくありません。

また、差額ベッド代や入院中の生活費、先進医療や自由診療は公的保険の対象外なため、これらの費用は全額を自己負担で賄う必要があります。

突然の事故や病気に見舞われることは誰にでも起こり得ます。もしものときには高額な医療費が発生する可能性が高く、入院費用や手術費用が家計を圧迫する大きな要因になりかねません。

高額な医療費が発生しても貯蓄で賄える場合は必要ありませんが、金銭状況や健康状態に不安を感じる方は、年齢に限らず医療保険やがん保険に加入したほうが安心して治療に専念できます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

働けなくなったときに備える「就業不能保険」

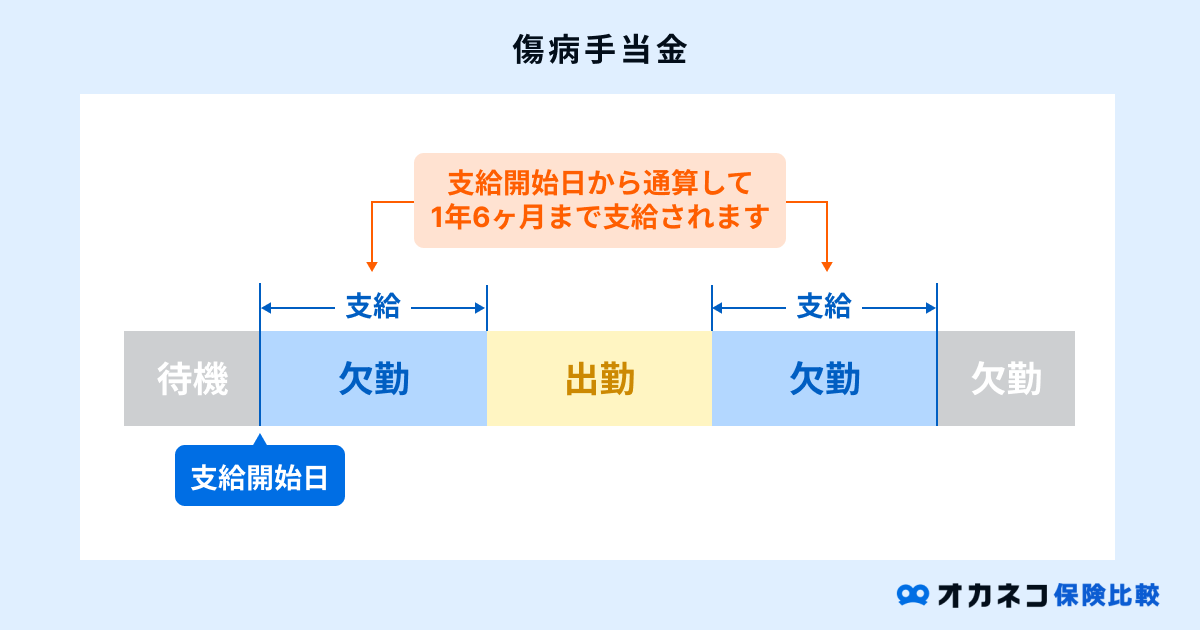

一般的に、会社員が業務外の事由による病気や事故などで働けない場合、健康保険から「傷病手当金」が支給されます。

連続した3日間を含む4日間以上仕事に就けない場合、支給開始日から通算して1年6ヶ月間は、それまでに受け取っていた給与額の約3分の2程度が支給される公的制度です。

しかしながら、傷病手当金は自営業者やフリーランスが加入する「国民健康保険」には存在しないため、会社員以外の方は自助努力でもしものときの収入減少に備える必要があります。

また、会社員の方であっても、子どもの教育資金や住宅ローンなどの大きな支払いを控えている場合は、傷病手当金だけでは働けない期間中の収入減少に耐えられないかもしれません。

働けない期間中の収入減少に備える保険として「就業不能保険」があります。医師から所定の就業不能状態と診断された場合に給付金が支払われます。

昨今では60歳以降も働き続ける選択をする方が多く、もしものときの収入減少への備えは、誰にとっても必要不可欠です。

貯蓄に不安がある方や大きな支払いを控えている世帯の方は、万一の事態に備えて就業不能保険への加入を検討しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

万一の際に遺された遺族の生活費を保障する「死亡保険」

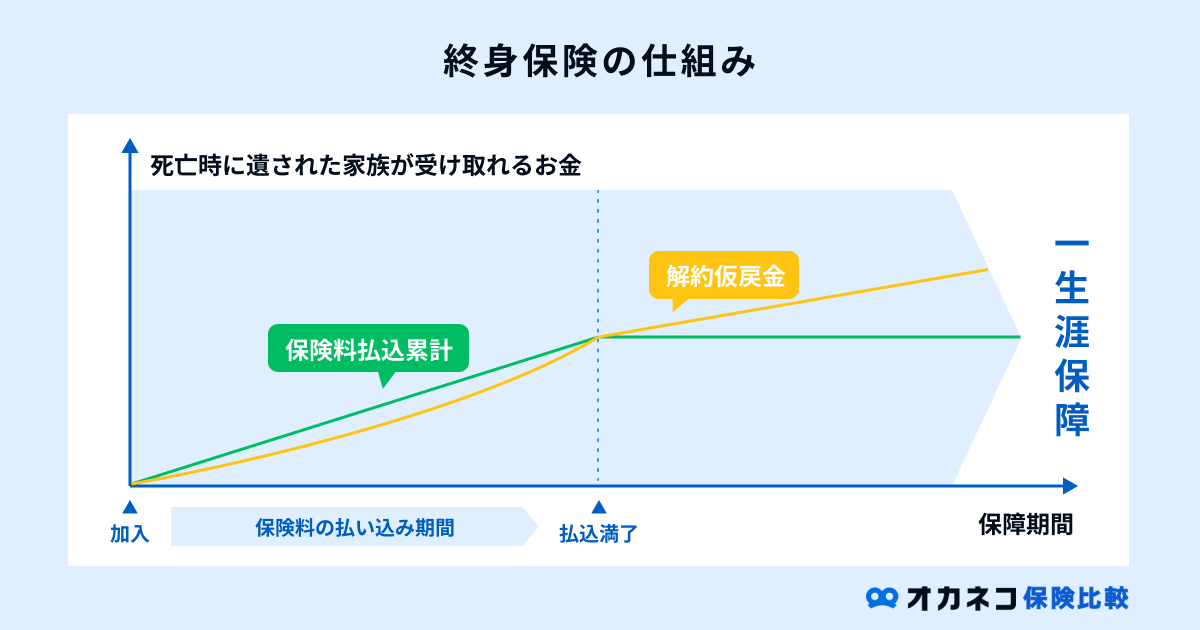

一般的な保険の代表格とされるのが「死亡保険」です。被保険者の死亡時、または高度障害状態となった場合に被保険者の家族(受取人)に対して保険金が支払われます。

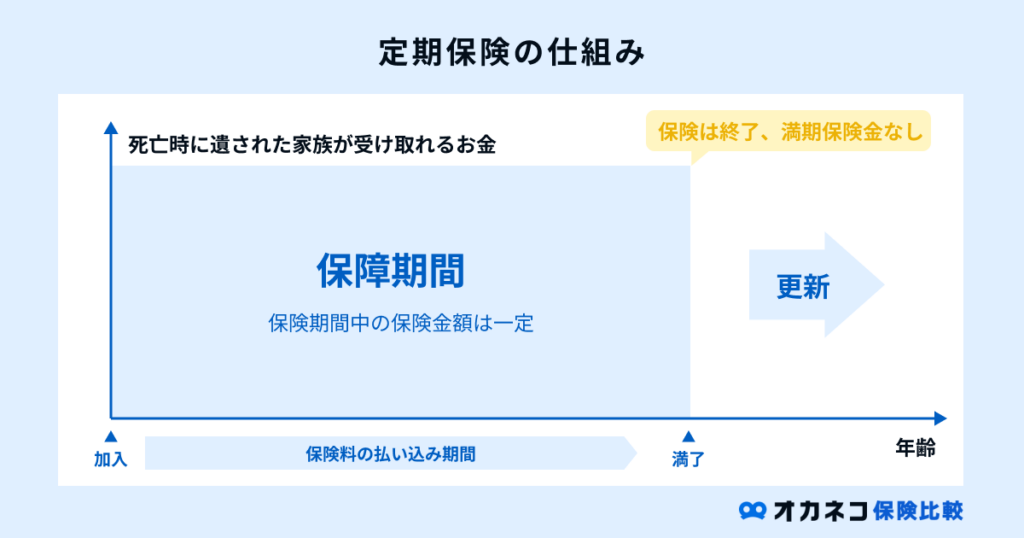

大きく分けると、死亡保険には「定期保険」と「終身保険」の2種類が存在します。それぞれの特徴は次のとおりです。

| 定期保険と終身保険の違い | ||

|---|---|---|

| 定期保険 | 終身保険 | |

| 保障期間 | 一定期間(更新可能) | 一生涯 |

| 保険料 | 同じ保障内容の終身保険より割安 | 同じ保障内容の定期保険より割高 |

| 満期保険金 | なし | なし |

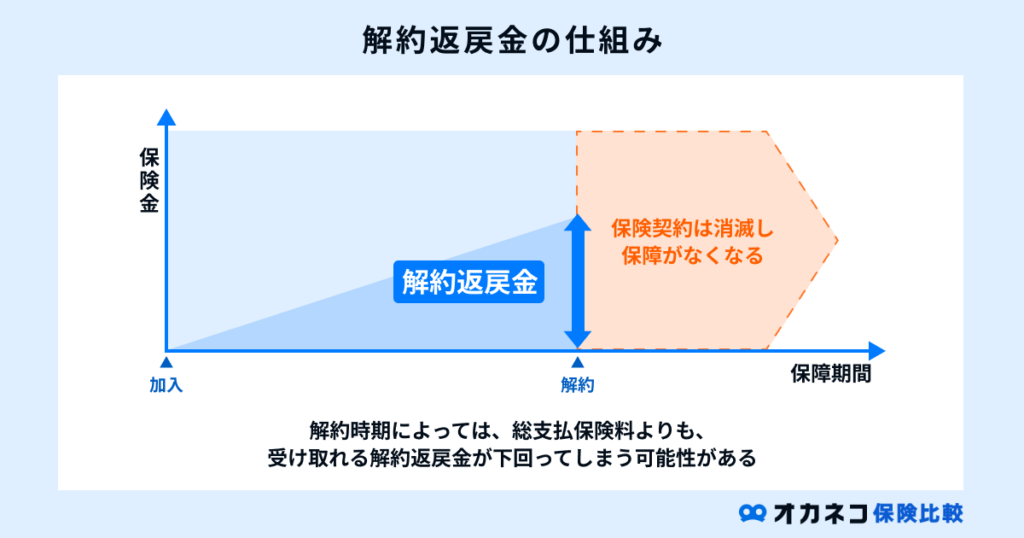

| 解約返戻金 | なし(一部例外あり) | あり |

「定期保険」は、保障期間が一定期間に限定される代わりに、同じ保障内容の終身保険より保険料が割安な死亡保険です。保障期間が満期を迎える際には契約更新が可能です。ただし、契約更新時の年齢で保険料が再計算されるため、基本的に更新後の保険料は値上がりします。

「終身保険」は、名前に記載があるとおり、加入後は一生涯の保障を受けられる死亡保険です。終身保険の解約時にはそれまでに払い込んだ保険料に一定の利率を乗じた「解約返戻金」が受け取れます。保障を備えながらも擬似的な貯蓄にも同時に取り組める点が特徴です。

その反面、毎月の保険料には保険会社への積立分が上乗せされているため、同じ保障内容の定期保険よりも保険料は割高です。場合によっては、保険料が家計の大きな重荷となることも考えられます。

死亡保険に加入する際は、毎月の保険料とのバランスを考慮した上で保障額を設定することが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

必要保障額の考え方

保険に加入する際は、契約者ご自身で保障金額を設定することになります。

保障金額を設定する際は、保険の被保険者に万一のことが起きた際、ご自身や家族にとって必要な金額(必要保障額)を考えることが大切です。

必要保障額を考える際は、ご自身を含む家族の生活費や子どもの教育費などの「遺族支出」から、遺族の収入や公的保障などの「遺族収入」を差し引いた不足分を補填できる金額を設定しましょう。

保険会社や保険商品によって異なりますが、基本的には限度額の範囲内であれば、数百万円〜億単位で契約者ご自身が自由に必要保障額を決められます。

ただし、保障を手厚くするほど毎月の保険料も割高となります。将来のリスクに備えるために現在の生活が困窮しては元も子もありませんので、必要保障額と保険料のバランスを考慮して設定することを心がけてください。

自分に合った生命保険の選び方

本項目では、最低限入っておくべき保険の中から、以下の4種類の具体的な選び方を解説します。

死亡保険の選び方

死亡保険を選ぶ際は、以下の4つのポイントに着目して選ぶことが大切です。

- 保険期間:保障がどれだけの期間受けられるのか

- 保険金額:万が一の事態が発生した場合にどれだけの費用(生活費)が必要になるか

- 保険料:必要な保障を受けるためにどれだけの金額を支払う必要があるか

- 払込期間:その保障を受けるためには保険料をいつまで払い続ける必要があるか

死亡保険は、被保険者にもしものことが起きた場合、遺族(受取人)に対して保険金が支払われる保険商品です。

先述のとおり、大きく分けると「定期保険」と「終身保険」の2種類に分けられるので、まずは死亡保険に加入する目的を明確にし、その目的を達成するために必要な保険期間や金額を設定しましょう。

特に、子どもがいる世帯や住宅ローンを支払っている方にとって、万一の事態に備えられる死亡保険の必要性は極めて高いと言えます。

遺族が生活に困らないだけの必要保障額を算出し、毎月の保険料とのバランスを考慮した上で保障内容を設定してください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

医療保険の選び方

医療保険を選ぶ際は、以下の3点を重視して選ぶことが大切です。

- 入院給付金額を決める

- 手術給付金のタイプを決める

- 通院保障についても確認しておく

一般的な医療保険は、「入院給付金」と「手術給付金」の2つが基本保障となります。

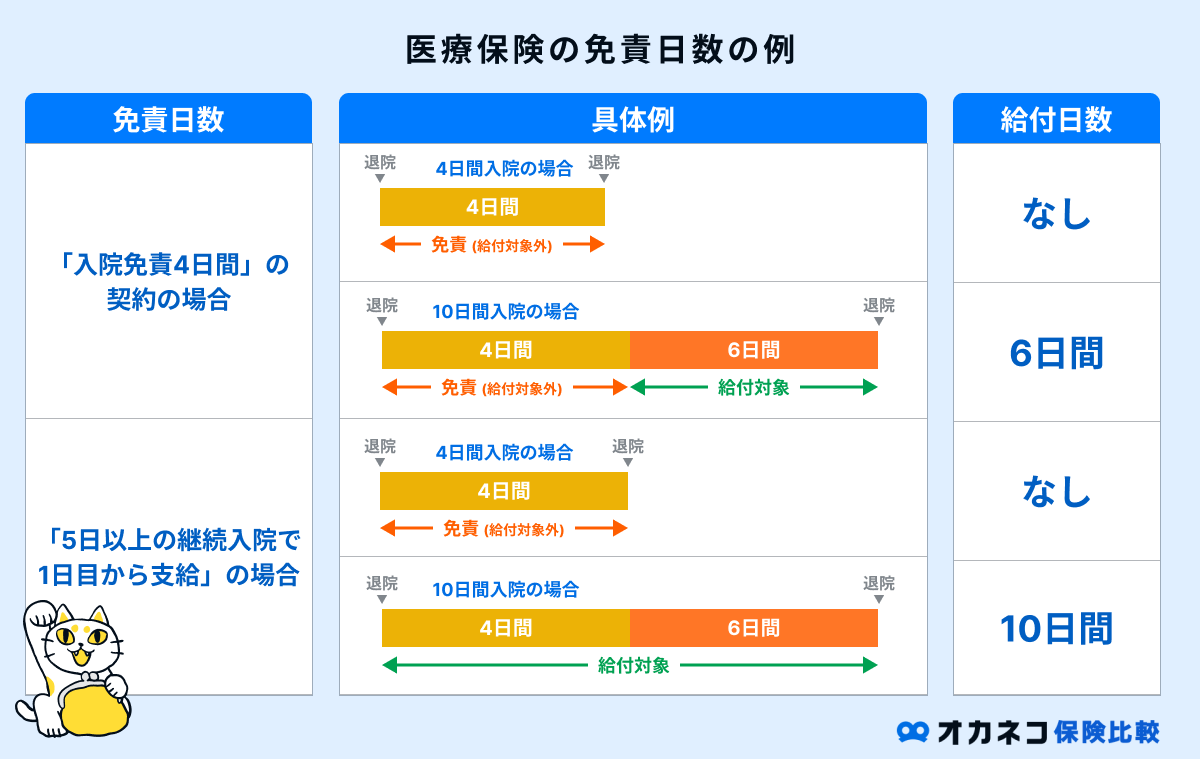

入院給付金は、入院日数に応じた入院給付金日額が一括で支給されるケースが一般的です。たとえば、入院給付金日額が5,000円の医療保険で、入院日数が10日の場合は合計50,000円の入院給付金が支給されます。

保険会社によっては、入院給付金が支給されるまでに一定の免責期間を設けている場合があります。医療保険を検討する際は、あらかじめ免責期間について確認しておくことが大切です。

一方、手術給付金は「入院の有無で倍率が決まるタイプ」と「手術の種類で倍率が決まるタイプ」の2種類があります。

近年では医療技術の進歩に伴い、入院よりも外来受療率のほうが上昇傾向にあるため、検討中の医療保険に「通院保障」があるかどうかも合わせて確認しておくと安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険の選び方

がん保険は、悪性新生物(がん)の治療に特化した医療保険です。通常の医療保険も「がん」に対して保障を受けられますが、がん保険はさらに手厚く保障を受けられる点が特徴です。

がん保険を選ぶ際は、以下のポイントを比較して検討することを心がけましょう。

- 自分に合った商品タイプを選ぶ

- 診断給付金の支払条件と回数を確認する

- 入院・通院時の保障を決める

- がん治療時の保障を決める

- 先進医療特約の付帯を決める

- 保険期間・保険料払込期間を決める

がん保険には、大きく分けると「診断給付金タイプ」、「入院給付金タイプ」、「治療給付金タイプ」の3種類があります。

従来は、がんの治療で入院や手術を受ける際の保険金が主な保障内容でしたが、近年では外来でがん治療が行われるケースも増加傾向にあるため、がんと診断された時点で保険金が支給される「診断給付金タイプ」を選ぶのがおすすめです。

なお、診断給付金には支払条件と支払回数が設けられており、がんと診断された初回のみ保険金が支給されるタイプや、無制限で何度でも給付金を受け取れるタイプなどがあります。

いずれにおいても、保障内容を手厚くするほど保険料負担が増加するため、保障内容と保険料のバランスを考慮することが大切です。

がん保険の詳細な選び方については、以下の記事で詳しく解説しています。こちらも合わせてご確認ください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

就業不能保険の選び方

就業不能保険は、病気やケガによって働けなくなった際に、生活費や医療費の支えとなる保険です。長期間の収入減少に備えるために、以下のポイントを踏まえて選びましょう。

- 対象となる病気・ケガの範囲を確認する(精神疾患は対象外の場合がある)

- 給付金額と給付期間を決める

- 待機期間(免責期間)を確認する

- 保険料と保険期間のバランスを考える

就業不能状態が長引くと、収入が途絶え生活が困難になるリスクがあります。特に、自営業の方や家族の生活費を支える立場の方にとって、就業不能保険は重要な備えとなります。

うつ病などの精神疾患による就業不能が対象外となる商品も多いため、特約の有無や適用条件を十分に確認し、自分に合った商品を選びましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

本記事では、保険加入を検討中の方に向けて、最低限入っておくべき保険の種類について解説してきました。

改めておさらいすると、年齢に限らず、最低限入っておくべき保険の種類は、以下のとおりです。

近年では、契約者にとって魅力的な保障内容の保険商品が数多く登場しているため、どれに加入すべきか迷ってしまう方も多いことでしょう。

保険は商品によって保障範囲が大きく異なります。そのため、保険に加入する際は「加入する目的」を明確にしてから比較検討することが大切です。

何でもかんでも保険に加入してしまうと、保険料負担が家計を圧迫する大きな要因となってしまいます。保険選びで迷ったときは、上記の「最低限入っておくべき保険」を参考にしてみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。