監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険に加入したあとも、家族構成やライフステージなどの変化に合わせて保障内容を適宜見直すことが大切です。見直しをする際の選択肢の1つが「乗り換え」です。

生命保険を乗り換えることで、生活背景に合った保障内容に調整できる他、保険料を抑えて家計負担を軽減できる場合があるなど、さまざまなメリットがあります。

今回は、乗り換えの基礎知識やメリット・デメリットなどについて詳しく解説します。

生命保険を乗り換える前に知っておくべきこと

生命保険の乗り換えとは、現在加入している保険を解約して、新たに別の保険商品に加入することです。まずは、乗り換えをする理由と更新や転換との違いを解説します。

乗り換えは見直しをする際の選択肢の1つ

生命保険に加入するとき、その時点での家族構成や保有資産、ライフスタイルなどをもとに保障内容を決めた方も多いのではないでしょうか。

しかし、生命保険の加入後も生活背景が同じとは限らず、変化することの方が多いため、必要に応じて保障内容の見直しをすることが重要です。

保険の見直しにおいては、主に以下の選択肢があります。

生命保険の見直し方法の一例

- 加入中の生命保険契約の保障の増額・減額

- 特約の追加・解約

- 新しい商品に乗り換える

生命保険の乗り換えには、メリットとデメリット、注意点があるため、それらをよく理解したうえで自身に合った見直しの方法を検討することが大切です。

「乗り換え」「更新」「転換」の違い

生命保険の乗り換えは「更新」や「転換」とは異なります。それぞれの違いは以下のとおりです。

| 生命保険の「乗り換え」「更新」「転換」の違い | |||

|---|---|---|---|

| 乗り換え | 更新 | 転換 | |

| 定義 | 生命保険を解約し、別の保険に新規加入する方法 | 保険期間満了後も同じ契約を継続する方法 | 現在の保険を解約し、積立金などを新しい契約の保険料に充当する方法 |

| 健康状態の告知 | 必要 | 原則不要 | 必要 |

| 保険料の計算 | 新契約する年齢・商品などに応じて決まる | 更新時の年齢で保険料が再計算されるため、通常高くなる | 新契約時の年齢で計算されるが、転換原資の充当により低くなることがある |

| 保険会社の変更 | 〇 | × | × |

乗り換えは、加入している生命保険の解約と新しい保険の加入という2つの手続きをします。加入先の生命保険会社は、同じ場合もあれば異なる場合もあります。

更新は、保険期間が満了したあとも再び一定期間の保障を継続することです。保険期間が10年などの一定である定期型の生命保険で選択できることがあります。

更新の際、健康状態を保険会社に告知する必要がない商品が多くあります。また、保障が得られない空白期間が生じるリスクもなく手続きも簡単です。

ただし、更新をする時点の年齢で保険料が再計算されるのが一般的であるため、更新前よりも保険料は通常高くなります。

転換は、加入している保険を解約する点が乗り換えと同じです。一方、解約した生命保険の積立部分や積立配当金を転換価格として、同じ保険会社の新しい商品に加入する点が異なります。

車を買い替えるときの下取りと同じような仕組みと考えるとわかりやすいでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

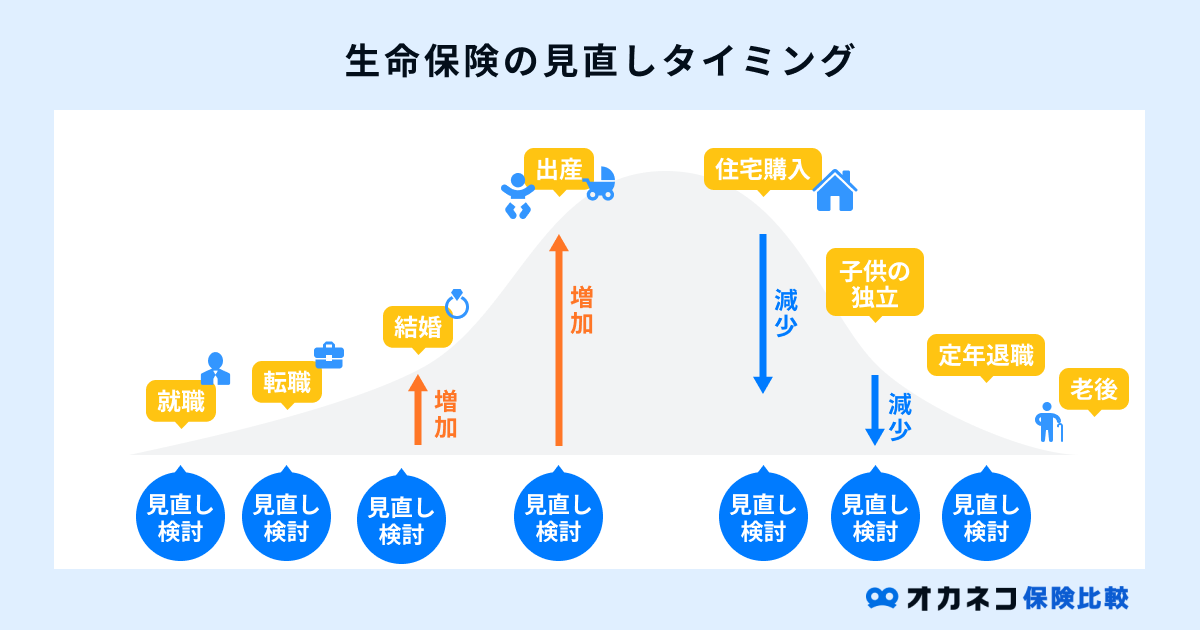

生命保険の乗り換えに適したタイミング

生命保険の乗り換えに適したタイミングは、以下のとおりです。

ライフステージに変化があったとき

人生には結婚や出産、子どもの独立、退職など、生活環境が大きく変化しうるライフイベントがいくつも発生します。

こうした節目を迎えると、家族構成や家計の状況などが変わり、それにともない必要とされる保障内容も変化することがあります。

たとえば、結婚によって配偶者を養うことになった場合、自身に万が一のことがあっても残された配偶者が困窮しないよう、死亡保障を手厚くする必要があるかもしれません。

子どもが生まれ、教育費や生活費の負担が増えたときは、世帯の稼ぎ手に不測の事態が起こったときに備え、保障額をさらに上乗せしたほうがよい場合もあるでしょう。

ライフステージの変化によって必要な保障が変わったときは、乗り換えを考える1つの機会といえます。

生命保険の加入や見直しから一定期間が経過したとき

生命保険に加入してから一定期間が経過している場合、以下の理由から乗り換えを検討するのに適したタイミングと言えます。

- ライフステージの変化

- 医療技術の進歩

- 新しい保険商品の登場

とくに、保険商品は医療技術や社会保障制度などの変化に合わせて日々進化しており、新しい商品や特約などが毎年のように発表されています。

同じ契約内容で生命保険を継続していると、保障内容が医療技術の進歩や医療環境の変化などに合っておらず、万が一のときに十分な保障を受けられない恐れがあります。

また、加入してから一定期間が経つと、家族構成や収入・支出の状況が変わっていることも多いものです。たとえば、転職や昇給、転勤などで収入や生活環境が変わったことで、必要な保障の種類や保障額が変化する場合があります。

生命保険を契約するときに、当時の状況に応じた適切な保障内容にしたとしても、5年や10年、20年など一定の期間が経っているのであれば乗り換えを検討しましょう。

現在加入中の保険の更新時期が近いとき

更新型の生命保険に加入している場合、満期が近づいたタイミングで他の保険会社が取り扱う商品に乗り換えるのも1つの方法です。

更新の場合、その時点の年齢で保険料が再計算されるため、同様の保障内容で継続すると保険料は高くなるのが一般的です。

一方、他社が取り扱う生命保険や同じ保険会社の別の商品に乗り換えることで、必要な保障を確保しつつ保険料を抑えられる可能性があります。保障をより手厚くしつつも保険料の上昇を抑えることも可能でしょう。

また、更新のタイミングは保障内容がライフステージに合っているのかを再確認するよい機会です。

更新後の保険料が割高に感じられる場合や、満期までに子どもの独立やローンの完済といった生活背景の変化があったときは、乗り換えを検討しましょう。

誕生日を迎える前

生命保険の保険料は、契約時の年齢を基準に算出されます。また、生命保険の保障対象となる人(被保険者)の年齢が上がるほど、死亡や病気、ケガのリスクが高まるため、保険料は上昇していくのが一般的です。

そのため、誕生日を迎えて保険料が上昇する前に他の保険会社に乗り換えるのも1つの方法です。毎月の保険料の差がわずかであっても、10年、20年と払い続ける場合は総額で数万円以上になることがあります。

なお、誕生日を基準に乗り換えのタイミングを検討するときは、保険会社が保険料を計算するときの年齢の数え方に「満年齢方式」と「保険年齢方式」がある点を押さえましょう。

- 満年齢方式:契約日の満年齢で保険料を計算する方法

- 保険年齢方式:契約時の満年齢のうち6か月以下の部分は切り捨て、6か月超の部分は切り上げて計算する方式

たとえば、契約時点の年齢が40歳8か月の場合、満年齢方式であれば40歳、保険年齢方式であると41歳と数えられます。保険会社が保険年齢方式を採用している場合、誕生日まで残り6か月を切ると保険料が上昇します。

乗り換えの検討は、可能な限り早めに始めるとともに、保険会社の年齢の数え方についても確認しておくとよいでしょう。

健康状態が良好なとき

生命保険を乗り換える際に、新規で保険に加入するときは保険会社に健康状態を告知する必要があります。保険会社は、告知された内容や必要に応じて提出された健康診断の結果などをもとに、生命保険の加入を認めるか否かを判断します。

健康状態が悪いときに生命保険を申し込むと、保険会社から加入を断られるかもしれません。加入できたとしても、特定の部位や疾病が一定期間保障の対象外になるなどの特別条件が付くこともあります。

健康状態が良好なときであれば、保険会社による承諾を受けやすくなり、より多くの選択肢から加入する商品を選べるでしょう。保障内容や保険料などの希望も叶いやすくなります。

また、血圧や体格(BMI)が保険会社の定める範囲内にあり、過去1〜2年間喫煙をしていないと「健康優良体割引」の対象となり、保険料が割安になる可能性があります。

以上の点から、生命保険の乗り換えは、健康状態が良好なときに検討するほうがよいでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険を乗り換えるメリット

生命保険の乗り換えには、以下のようなメリットがあります。

保障内容を生活背景に合わせることができる

1つ目のメリットは、家族構成や年齢、保有資産などに応じた保障内容の生命保険に加入できることです。

たとえば、子どもが産まれ手厚い死亡保障が必要になったときは、死亡保険金額が高い生命保険に乗り換えることで、万が一のときに家族が生活に困るリスクを減らせるでしょう。

子どもが全員独立し、夫婦2人での生活が始まるために大きな死亡保障が不要になる場合は、保険金額が低い生命保険に乗り換えて保険料を軽減することも可能です。

マイホーム購入の際に、住宅ローンを組んで「団体信用生命保険(以下、団信)」に加入したときも、乗り換えにより適切な保障額に調整できます。

借り手が万一の際、団信の保険金でローン残債がカバーされるのであれば、保険金額の低い生命保険に乗り換えて家計の負担を減らすのも1つの方法です。

保険料を削減できる可能性がある

保険会社によって、保険料の算出方法や商品の設計などが異なります。そのため、他社へ乗り換えると現在よりも安い保険料で同等の保障を確保できるかもしれません。

更新型の生命保険に加入している方は、同様の契約内容で更新をするよりも他社の商品に乗り換えたほうが保険料を抑えられるケースもあります。

また、健康状態が良好であり喫煙の習慣もない場合は、健康優良体割引が受けられる生命保険に乗り換えて保険料負担を抑えることも可能です。

医療環境の変化に対応できる

先述のとおり、医療技術の進歩や社会保障制度の改正に合わせて、各保険会社は新しい保険商品を次々と開発しており、保障内容の主流も変化しています。

たとえば、病気やケガに備えられる(民間)医療保険の場合、ひと昔前は入院開始から4日程度は給付金の支払い対象外でした。

しかし近年は、入院日数の短期化により、日帰り入院や1泊2日の入院も給付金の支払い対象になるのが一般的です。商品によっては、入院日数にかかわらずまとまった一時金を受け取ることも可能です。

がん保険については、かつてはがんの治療を目的とした入院や手術に対する保障が中心でした。それが昨今では、通院をしながら放射線治療や抗がん剤治療などを受ける方も多いことから、所定のがん専門治療を受けた月ごとに給付金を受け取れる保障が主流です。

また、がん診断給付金については、生まれて初めてがんと診断確定されたときだけでなく、要件を満たすと1年に1回を限度に複数回受け取れるものも増えてきました。

乗り換えをすることで、医療環境の変化に対応した生命保険に加入してさらに手厚く備えられるでしょう。

他の保険会社が取り扱う商品も検討できる

更新や転換では、同じ保険会社が取り扱う保険商品しか選択できません。一方、乗り換えであれば、他社の商品も含めて幅広く検討できます。

保険会社によって、力を入れている商品や保障内容、保険料の計算方法、特約の選択肢、付帯サービスなどさまざまな点が異なります。

乗り換えを選択肢に含めることで、自身の状況や希望に応じた生命保険により低廉な保険料で加入しやすくなります。

複数の保険会社の商品に精通した保険代理店やファイナンシャルプランナーなどプロの力を借りると、限られた時間でより自身に合った商品を見つけられるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険を乗り換えるデメリット

生命保険の乗り換えには、以下のようなデメリットがあります。

乗り換えを検討する際は、上記のデメリットもよく理解することが大切です。

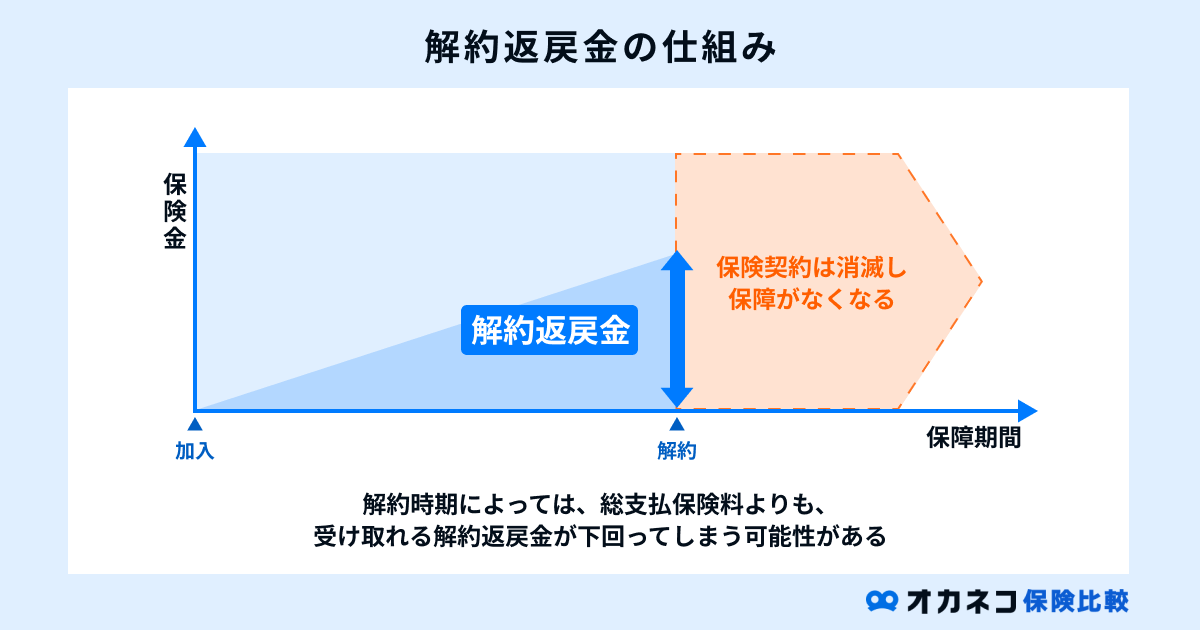

貯蓄型保険を解約すると元本割れする可能性がある

貯蓄型保険は、保障に加えて貯蓄機能がある商品です。終身保険や学資保険、養老保険、個人年金保険といった種類があります。

貯蓄型保険を途中で解約すると、契約から経過した期間に応じた「解約返戻金」を受け取れるのが一般的です。商品によっては、保険期間が満了したときや契約時に定めた一定の年齢に達したときなどに保険金を受け取ることも可能です。

乗り換えの際に、貯蓄型の保険を解約すると解約返戻金が払込保険料の総額を下回る「元本割れ」を起こすリスクがあります。とくに、契約から間もない時期は、解約返戻金が少なく大きな元本割れが生じて損をしてしまうかもしれません。

貯蓄型保険の乗り換えを検討するときは、解約返戻金の金額や払込保険料の総額に対する割合(解約返戻率)をよく確認することが大切です。

乗り換え後の保険料が高くなる可能性がある

乗り換えで新たな生命保険に加入する場合、前回の契約時よりも年齢が上がっている分だけ保険料が高くなることがあります。

また、乗り換え時に保障内容を手厚くするために特約を追加したり、保障額を大きく設定したりすると、保険料負担は増えやすいでしょう。

健康状態が悪化している場合は、通常の保険料よりも上乗せされる割増保険料が適用されて、毎月の支払額が増えるケースもあります。

乗り換えで適切な保障内容にできたとしても、保険料が高くなったことで家計の負担が増えると、途中で支払いが難しくなり、解約や減額をせざるをえなくなるかもしれません。

乗り換えを検討する際は、新しく加入する生命保険の保険料が無理なく支払える金額であるかを確認することが大切です。保険料負担が重いようであれば、現在の契約を続けたほうがよい場合もあります。

商品の比較から加入までに労力がかかる

乗り換えを検討する場合、各保険会社が取り扱う保険商品を比較することが重要です。

しかし、日本では40社を超える数の生命保険会社が運営されています。(令和6年4月1日現在)また、ひと口に生命保険といっても、定期保険、終身保険、医療保険などさまざまな種類があるうえ、各保険会社で商品の詳細は異なります。

加えて、生命保険は家や車などとは異なり実物がないため、商品を比較する際は専門用語も多く用いられているホームページやパンフレット、設計書などをよく読まなければなりません。

さらに、保険の解約手続きや新しい保険の申し込み手続きなどもするため、生命保険の乗り換えは想像以上に時間と手間、労力がかかる可能性があります。

乗り換え先の商品を十分に比較・検討する時間を設けることが難しいときは、保険代理店の担当者やファイナンシャルプランナーなどに相談することをおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険を乗り換える際の注意点

生命保険を乗り換えるときは、以下の点に注意が必要です。

無保険期間を作らない

新しい保険の契約が成立する前に加入している保険を解約すると、保障を受けられない無保険の期間が生じる可能性があります。無保険の期間中に万一のことが起こっても基本的に保障は受けられません。

また、生命保険は申し込むとすぐに保障が有効になるのではなく、保険会社による審査を受けて成立を待つ必要があります。新しい保険を申し込んだあとすぐに加入中の保険を解約すると、成立するまでのあいだは無保険の状態となるでしょう。

生命保険を乗り換える際は、新しい保険の保障が開始されるのを確認したあとで、現在の保険を解約することをおすすめします。

希望する保険に加入できるとは限らない

先述のとおり、生命保険に新規加入するときはその時点での健康状態を告知し、必要に応じて健康診断の結果なども提出して保険会社の審査を受ける必要があります。医師による診査を受けることもあります。

持病がある方や服薬している方、過去に大病を患ったことのある方などは、保険会社による審査の結果「謝絶」になり、希望する商品に加入できないかもしれません。

加入できたとしても、割増保険料や保険金の削減、特定の部位や疾病の不担保といった特別条件が付くことがあります。

先に現在の契約を解約すると、申し込んだ生命保険が謝絶となったとき、まったく保障が得られなくなる恐れがあります。

そのため、新しい保険の契約が成立するまでは、加入している保険を解約しないほうがよいでしょう。万が一審査に落ちた場合でも、すでに加入している保険が有効であれば、無保険の状態になることを避けられます。

免責期間の有無を事前に確認する

生命保険には、契約してから一定の期間は保障が適用されない「免責期間」が設けられている場合があります。

たとえば、一般的にがん保険は保険期間が始まってから90日または3か月は免責期間となっており、この期間内にがんと診断されても給付金や保険金は受け取れません。

がんは、自覚症状がないまま病状が進行することも多い疾患です。すでにがんを患っているにもかかわらず、それに気が付かずにがん保険を申し込んでしまうケースもあります。そこで、契約者間の公平性を保つために、がん保険には免責期間が設けられているのです。

同様に、医療保険に付帯できるがん特約や三大疾病特約などについても免責期間が設けられており、加入から90日または3か月のあいだに診断されたがんは保障されません。

また、病気やケガで働けなくなったときの収入減少を保障する「就業不能保険」には、一般的に60日または180日の免責期間が設けられています。長期の入院や医師の指示による療養などで働けなくなっても、免責期間を経過したあとでなければ給付金は支払われません。

乗り換えをする際は、加入する保険に免責期間があるかどうかをよく確認しましょう。

がん保険のように、加入から一定期間は保障されない保険に加入する場合は、免責期間が経過するのを待ってから古い保険を解約するのも1つの方法です。

保険料を先払いにしている場合は、返還の確認をする

保険料を年払いや半年払いなどで支払っている場合、契約したタイミングによっては残りの期間の分の未経過分が返金されないことがあります。

具体的には、生命保険の契約日または自動更新日が2010年(平成22年)3月2日以降であれば、解約をしたときに未経過分の保険料が返金されるでしょう。(※一部商品によって返金されないものがあります。)

しかし、契約日または自動更新日が2010年(平成22年)3月1日以前の場合、解約時に未経過分保険料は基本的に返金されません。

年払いや半年払いで保険料を支払っている人は、乗り換えの際に契約日や自動更新日を確認しておきましょう。解約時に未経過分の保険料が返金されるか保険会社に確認しておくと確実です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険を乗り換えに関するよくある質問Q&A

最後に、生命保険の乗り換えを検討している人からよくある質問とそれに対する回答をご紹介します。

Q.医療保険とがん保険、どちらの加入を優先するべき?

医療保険とがん保険は特徴が異なるため、どちらを優先すべきか一概にはいえません。

医療保険は、病気やケガによる入院・手術を保障する保険です。がんを始めとした病気やケガに幅広く備えたいのであれば、医療保険を選ぶのがよいでしょう。

がんの保障を手厚くしたい場合、がん診断給付金特約などを付けることも可能です。ただし、特約を付ければ付けるほど保険料は高くなっていきます。また、医療保険を解約するとがんに関する特約も解約となる点にも注意が必要です。

一方でがん保険は、がんの保障に特化した商品であり、悪性新生物と診断されたときや所定のがん治療を受けたときなどに給付金を受け取れます。

近年のがん保険は、がんを治療するための入院や手術だけでなく、通院をともなう放射線治療や抗がん剤治療なども手厚く保障されます。がんに重点的に備えたい方は、がん保険を検討するのがよいでしょう。

病気やケガに備えつつ、がんの保障を手厚くしたいときは、医療保険とがん保険の両方に加入するのも1つの方法です。

年齢や家族構成、働き方などをもとに、自身や家族にどのような備えが必要なのかを考えることで、医療保険とがん保険のどちらを優先すべきか判断しやすくなります。

Q.生命保険料が上がるタイミングはいつ?

保険期間が満了するまでは、基本的に生命保険の保険料は上昇しません。しかし、満期を迎えて更新をする場合、その時点の年齢で保険料が再計算されるため、同じ保障を続けるのであれば基本的に支払う金額は上がります。

更新ができる可能性があるのは、保険期間を「10年間」などの年数で決める年満了の定期型の生命保険に加入している場合です。同じ定期型の生命保険でも、保険期間を「60歳まで」など年齢を基準に決める歳満了の場合、更新はありません。

保険期間の途中でも、特約を付加したときや保険金を増額したときなどは、保険料が上昇することがあります。

なお、保険期間が一生涯である終身型の生命保険に加入している場合は、途中で保険料が上昇することはありません。

迷ったらFPなど保険のプロに相談を

生命保険を乗り換える場合は、そもそも保険に加入し直す必要があるのかを適切に判断することが重要です。

保険を乗り換えないほうがよいケースの一例

- 保障に不足がない

- 途中で解約すると返戻金が大きく減少する

上記の乗り換えないほうがよいケースはあくまで一例で、乗り換えの必要性を適切に判断するためには、生命保険やライフプランニングなどさまざまな専門知識が求められます。

また、保険会社や商品、保障内容などの選択肢は膨大であり、検討の際は生命保険の仕組みや専門用語なども理解していなければなりません。

そこで、乗り換えを検討するときは、ファイナンシャルプランナーなど保険のプロに相談するとよいでしょう。

生命保険に明るいファイナンシャルプランナーであれば、家族構成や年齢、ライフステージなどをもとに乗り換えをすべきか適切に判断してくれます。

乗り換えによって得られるメリットや注意すべき点、保障内容などもわかりやすく説明してくれるでしょう。無料で何度でも相談できるケースが多いため、乗り換えを考えている方は、ファイナンシャルプランナーの資格を持ったプロに相談することをおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

生命保険に加入したときから家族構成やライフステージなどが変化し、必要な保障が変わったときは、乗り換えによる見直しを検討するとよいでしょう。

保険会社や商品によっては、保障を充実させながら、保険料負担を抑えられることもあります。また、更新や転換とは異なり他社の生命保険も検討できるため、より多くの選択肢から自身に合った保障を確保することも可能です。

一方、乗り換えには、途中解約による元本割れが生じる点や健康状態によっては新規加入できない点などのデメリットがあります。

自身で各保険会社の商品を比較検討すると労力や時間がかかりやすいため、乗り換えの際は保険代理店やファイナンシャルプランナーなどに相談するとよいでしょう。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員