監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

もしものときの経済的な負担を軽減できる生命保険ですが、たびたび「生命保険はいらない」と言われることがあります。

ライフステージの変化により生命保険を検討している方にとって、なぜ必要ないのかと疑問に感じる方も多いのではないでしょうか。

はじめに結論をお伝えすると、生命保険に対する考え方は人それぞれです。

十分な貯蓄がある方や社会保険制度で十分と考える方がいれば、収入や貯蓄に不安がある方、いざというときに万全の備えを準備しておきたい方にとって、生命保険の必要性は極めて高いと考えられます。

生命保険がいらないと言われる理由をはじめ、生命保険の全国的な平均加入率、加入しないデメリットと加入するメリットからみる生命保険の必要性について解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険はいらないと言われる理由

生命保険がいらないと言われるのには、主に次の4つの理由が挙げられます。

日本の社会保険制度が充実しているため

日本では国民皆保険制度が採用されており、誰もが国民健康保険や健康保険などの「公的医療保険」に加入しています。

公的医療保険には次の3つの特徴があり、国内の場所を問わず、どこでも安心して治療を受けられる仕組みが整えられています。

- 国民皆保険:安心して治療を受けられるように全国民が公的医療保険に加入している

- フリーアクセス:どの医療機関においても一切の制限なく医療サービスの受診ができる

- 現物(医療サービス)給付:窓口での医療費支払いが一部の負担のみに抑えられる

参照:我が国の医療保険について|厚生労働省

医療機関を受診する際、健康保険証を提示することで医療費の1〜3割負担に抑えられるのは、まさしく公的医療保険があるおかげです。

残りの7〜9割の医療費は公的医療保険から賄われており、患者の経済的負担を軽減する役割を担っています。

さらに、公的医療保険の加入者は、1ヵ月あたりの医療費が自己負担限度額を超過した場合、後から払い戻しを受けられる「高額療養費制度」を利用できることも特徴です。

会社員や公務員が加入する健康保険では「傷病手当金」や「出産手当金」など、さらに手厚い保障も受けられます。

日本では誰もが社会保険制度を利用できる状況で暮らしているため、民間企業が販売する生命保険に加入する必要がないと言われています。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

そもそも生命保険を利用する機会が少ないため

生命保険に加入していれば、万一の際に保険金を受け取れます。しかしながら、そもそもの保険金を請求する機会が稀であるため、保険料が払い損になってしまう可能性があります。

厚生労働省の「令和2年(2020)患者調査の概況」によると、全国の受療率(人口10万対)は入院の場合で960人、外来の場合で5,658人です。

| 年齢階級別にみた受療率(人口10万対)(令和2年) | ||

|---|---|---|

| 年齢 | 入院 | 外来 |

| 総数 | 960人 | 5,658人 |

| 20〜24歳 | 141人 | 2,321人 |

| 25〜29歳 | 198人 | 2,692人 |

| 30〜34歳 | 246人 | 3,043人 |

| 35〜39歳 | 257人 | 3,174人 |

| 40〜44歳 | 273人 | 3,480人 |

| 45〜49歳 | 345人 | 3,745人 |

| 50〜54歳 | 478人 | 4,285人 |

| 55〜59歳 | 664人 | 5,113人 |

| 60〜64歳 | 895人 | 6,113人 |

| 65〜69歳 | 1,207人 | 7,951人 |

| 70〜74歳 | 1,544人 | 9,649人 |

| 75〜79歳 | 2,204人 | 11,527人 |

| 65歳以上(再掲) | 2,512人 | 10,044人 |

| 70歳以上(再掲) | 2,899人 | 10,665人 |

人口10万人に対して入院患者は960人しかおらず、その割合は1%未満と非常に低い数値です。

年齢別にみると、年齢が上がるにつれて受療率も右肩上がりで増加していますが、65歳以上の方でも人口10万人に対して2,512人、割合はわずか2.5%に留まります。

健康リスクは人それぞれで異なるため一概には言えませんが、上記のデータが示すように、高額な医療費が発生する確率や病気やケガで死亡する確率は非常に低いため、生命保険はいらないと判断する方も少なくありません。

保険料が家計を圧迫する可能性があるため

生命保険に加入すると、毎月一定額の保険料を支払う必要があります。

ひと月単位でみれば数千円程度のわずかな金額でも、生命保険の加入期間が長期化すれば、保険会社に払い込む保険料は数百万円以上にも上ります。

たとえば、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、1世帯が1年間で保険会社に支払う世帯年間払込保険料(全生保)は平均37.1万円、1ヵ月あたり約30,000円の保険料を支払っている計算です。

参照:〈図表Ⅰ-52〉世帯年間払込保険料(全生保)(世帯主年齢別)|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

29歳以下は約18,000円の保険料を払い込んでおり、30代後半以降は1ヵ月で約30,000円前後の保険料を負担していることがわかります。

収入や貯蓄が少ない傾向にある年齢が若い方、子どもの教育資金や住宅ローンの支払いがある方にとって、毎月30,000円前後の保険料は家計の負担に感じる方が多いのではないでしょうか。

生命保険はもしものときの経済的リスクに備えるためのものです。万一の事態が起こらなければ保険料が無駄になるという考え方もできます。

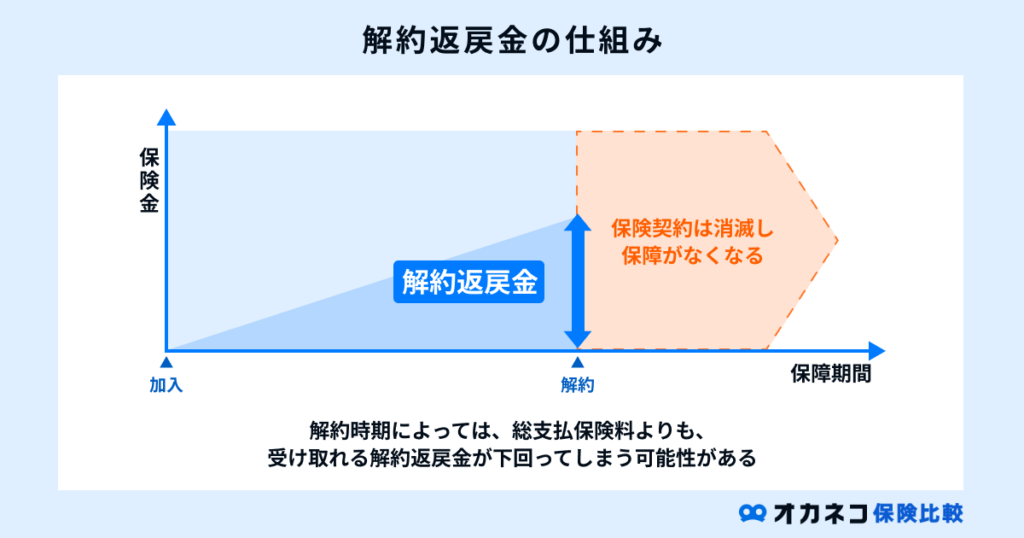

一方、生命保険には払い込んだ保険料が将来的に返ってくる「貯蓄型保険」もあります。

一般的な掛け捨て型の保険よりも月々の保険料負担は大きいものの、解約返戻金や満期保険金として返還される仕組みがあるため、保険料が無駄になりづらい点が特徴です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険に加入しない人の割合は約20.2%

生命保険はいらないと考える方も一定数いますが、実際に生命保険に加入していない人の割合はどれほどなのでしょうか。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、2022年における生命保険加入率(全生保)は約79.8%です。

性別でみると男性が77.6%、女性が81.5%となっており、およそ8割が生命保険に加入していることがわかります。

※「生命保険のみ」の数値は、個人年金保険やグループ保険、財形は除いたものです

参照:<図表 VI-1> 生命保険加入率〔性別〕|生命保険の加入状況|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

同調査では生命保険の非加入理由も公開されており、最も多い理由は「経済的余裕がない(37.6%)」、次点で「生命保険の必要性を感じていない(23.7%)」、「保険料が高い(16.7%)」と続いています。

生命保険に加入しないデメリット

およそ2割の人が加入していない生命保険ですが、生命保険に加入しないことで次のようなデメリットがあります。

もしものときに遺族へ大きな経済的負担がのしかかる

生命保険に加入していない状況で一家の大黒柱となる人が亡くなってしまうと、遺族に対して大きな経済的負担がのしかかります。

ご自身が亡くなった後、残されたご家族が生活するために必要なお金のことを「必要保障額」と呼び、一般的には「遺族の支出」から「遺族の収入」を差し引いた不足分を補う形で生命保険(死亡保険)に加入します。

| 死亡時の必要保障額の一例 | |

|---|---|

| 遺族の支出 | 遺族の収入 |

| ・生活費 ・子供の教育費 ・住宅費用 ・葬儀費用 ・その他(相続税など) | ・貯蓄 ・遺族の給与収入 ・遺族年金 ・老齢年金 ・死亡退職金・弔慰金 |

収入や貯蓄状況、家族構成によって必要保障額は異なりますが、ご自身が亡くなった後で遺族の生活費が不足する場合、生命保険で備えておかないと残された家族が生活に困窮する事態に陥ってしまいます。

治療費や長期入院の収入減少が家計に大きな打撃を与える可能性がある

生命保険(医療保険)に加入していないと、治療費や長期入院の収入減少に貯蓄が耐えられない可能性があります。

日本では公的医療保険が充実しているため、基本的に患者の医療費負担する医療費は1〜3割に抑えられています。しかしながら、治療を受ける際に発生する以下の諸費用や技術料については、公的医療保険が適用されません。

- 差額ベッド代

- 入院中の生活費

- 先進医療

- 自由診療

また、病気やケガで治療を受ける際、入院期間が長引くと収入が減少してしまい、生活に困窮する事態にもなりかねません。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、直近5年間における入院のうち、逸失収入(病気やケガで得られなかった収入のこと)があると回答した人の平均割合は17.4%、逸失収入の金額は平均30.2万円、入院日数で除した1日あたりの逸失収入は平均21,000円です。

自己負担費用と逸失収入の総額は平均26.8万円と非常に高額で、公的医療保険の適用後も患者の医療費負担は大きいことが伺えます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

貯蓄を取り崩すことで老後の生活資金が不足する可能性がある

生命保険に加入していない場合、いざというときの経済的負担に対して貯蓄を取り崩して対応しなければなりません。

金融庁の金融審議会市場ワーキング・グループの報告書で老後2,000万円問題が話題になったことからも分かるとおり、老後資金は長い人生のなかでもとりわけ高額です。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」を参照すると、夫婦2人で老後生活を送る上で必要と考えられる最低日常生活費は月額平均で約23.2万円、旅行やレジャーなどを楽しむためのゆとりある老後生活費は月額平均で約37.9万円です。

65歳以降は公的年金が受け取れるようになりますが、厚生労働省の「厚生年金保険・国民年金事業の概況」によれば、令和4年度の国民年金受給額は約5.6万円、厚生年金受給額(国民年金を含む)は約14.4万円とされています。

| 各年金受給権者の平均年金月額の推移(令和4年) | ||

|---|---|---|

| 年度 | 国民年金 | 厚生年金(国民年金を含む) |

| 平成30年度 | 55,708円 | 143,761円 |

| 令和元年度 | 55,946円 | 144,268円 |

| 令和2年度 | 56,252円 | 144,366円 |

| 令和3年度 | 56,368円 | 143,965円 |

| 令和4年度 | 56,316円 | 143,973円 |

夫婦ともに満額の厚生年金を受け取れると仮定すれば、老後の年金収入は2人あわせて28.8万円です。

先述のとおり、ゆとりある老後を送るには37.9万円が必要されているため、毎月10万円程度の貯蓄を取り崩すことになります。

厚生労働省の「令和5年簡易生命表」によると、日本人の平均寿命は男性が81.09歳、女性が87.14歳となっており、65歳で老後を迎えた後も20〜30年程度の生活費が必要です。

生命保険に加入していない状況でもしものことが起きると、老後に必要な生活資金に手を付けなければならず、老後資金が不足する事態に陥ってしまうかもしれません。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険に加入するメリット

生命保険に加入するメリットは、次のとおりです。

万一の事態が発生した際の経済的リスクに備えられる

生命保険は、大きく分けると「死亡保険」「生存保険」「生死混合保険」の3種類に分けられます。

それぞれで特徴が異なるものの、いずれの保険商品も万一の事態が発生した際の経済的リスクに備えられる点が特徴です。

| 生命保険の種類 | |||

|---|---|---|---|

| 種類 | 特徴 | 代表的な生命保険 | |

| 死亡保険 | 被保険者が契約期間中に死亡した場合、または高度障害状態となった場合に保険金が支払われる | ・定期保険 ・終身保険 ・収入保障保険 | |

| 生存保険 | 被保険者が契約時に定めた期間まで生存していた場合に保険金が支払われる | ・個人年金保険 ・学資保険 | |

| 生死混合保険 | 死亡保険と生存保険が組み合わされた保険商品 | ・養老保険 | |

上記に加え、高額な医療費に備えられる「医療保険」や「がん保険」、「三大疾病保険」なども存在します。

働けなくなった際の収入減少に備えられる「就業不能保険」といった保険商品も登場しており、生命保険に加入していれば、いざというときでも金銭面での不安が軽減される点が魅力のひとつです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

保険商品によっては保障を備えながら貯蓄にも同時に取り組める

生命保険には、払い込んだ保険料が将来的に返還される「貯蓄型保険」があります。

| 貯蓄型保険の代表例 | |||||

|---|---|---|---|---|---|

| 種類 | 特徴 | ||||

| 終身保険 | 一度加入すれば一生涯の保障を備えられる生命保険 途中解約時は払い込んだ保険料の一部が「解約返戻金」として返還される | ||||

| 養老保険 | 被保険者が契約期間中に死亡または高度障害状態となった場合に保険金が支払われる 無事に満期を迎えた際は死亡保険金と同額の満期保険金を受け取れる | ||||

| 学資保険 | 子どもの年齢が契約時に定めた年齢に達するとお祝い金が受け取れる 両親に万一の事態が発生した際、契約時に定めたお祝い金はそのままに、保険料の払込だけが免除される特約を付加できる | ||||

| 個人年金保険 | 保険料を払い込むことで老後に年金形式で保険金を受け取れる 年金を受け取る前に被保険者が死亡すると払い込んだ保険料相当額が死亡給付金として支払われる | ||||

これらの生命保険に加入していれば、もしものときの保障を備えつつ、将来を見据えた貯蓄にも同時に取り組める点が大きな特徴です。

運用実績や為替相場の影響を受けて資産が目減りするリスクがあるものの、「変額保険」や「外貨建て保険」など、投資性の強い生命保険も存在します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

払い込んだ保険料は生命保険料控除の対象になる

生命保険に加入すると月々の保険料負担が発生します。

ただし、払い込んだ保険料は「生命保険料控除」の対象となるため、確定申告や年末調整で所定の手続きを行えば、税負担を軽減できる点が特徴です。

1年間で払い込んだ保険料の総額に応じて控除額が決定され、最大で40,000円の所得控除が適用されます。

| 新契約に基づく場合の生命保険料控除額 | |

|---|---|

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円〜40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円〜80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円以上 | 一律40,000円 |

生命保険料控除以外にも「介護医療保険料控除」や「個人年金保険料控除」の2種類があります。それぞれで最高40,000円の控除が受けられるため、最高120,000円の生命保険料控除により大きな節税効果が期待できます。

相続税対策として活用できる

生命保険から支払われる死亡保険金は、契約者・被保険者・受取人それぞれの関係性によって課税区分が異なります。

課税区分が異なると、納税額を計算する際の税率や基礎控除額などが変わってきます。たとえば、父・母・子の3人家族を例に挙げ、各パターンにおける課税区分をみてみましょう。

- 契約者:保険会社と保険契約を行う人。保険料の支払いを行う人

- 被保険者:保険会社が保障対象とする人。被保険者の生死・病気・ケガなどで保険金の支払い事由が判断される

- 受取人:保険会社から支払われる保険金を受け取る人

生命保険には、相続税の非課税保有限度額(非課税特典)が設けられており、相続税の課税対象となる死亡保険金については、500万円×法定相続人数までの金額は非課税となります。

上記の例で説明すると、父が死亡した場合の法定相続人は母と子の2人となるため、500万円×2人=1,000万円の非課税枠を超過した分に対して相続税が課されます。

この制度を活用すると、分割が難しい不動産などの相続税を保険金で賄うなどの対策が可能となり、結果的に相続税対策として活用できる場合があります。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険の必要性が低い人

ここまで、生命保険に加入しないデメリットと加入するメリットを解説してきました。

両者を踏まえた上で、生命保険の必要性が低い人の特徴を確認していきましょう。

すでに十分な貯蓄がある人

突然の病気やケガに見舞われても対応できるほどの十分な貯蓄がある人にとって、生命保険の必要性はそこまで高くありません。

生命保険はもしものときの経済的負担を軽減する役割を担う保険商品です。十分な貯蓄があるなら、月々の保険料を負担してまで生命保険料で備える必要性は低いと考えられます。

扶養する家族がいない人

扶養する家族がいない人にとっても、生命保険に加入する必要性は低いといえるでしょう。

扶養する家族がいない場合は、万一の際のご自身の葬儀費用や、病気やケガの治療費、長期入院時の収入減少に備えられるだけの必要最低限の保障を備えておけば十分と考えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険の必要性が高い人

生命保険の必要性が高い人の特徴は、次のとおりです。

収入や貯蓄状況が不安な人

収入や貯蓄状況が不安な人は、生命保険の必要性が高いといえます。

日本では公的医療保険が充実しており、患者の医療費負担は1〜3割に抑えられていますが、医療機関を受診する機会が多ければ自己負担分が積み重なり、高額な医療費を負担することになりかねません。

また、公的医療保険における「高額療養費制度」も利用できますが、自己負担限度額を超過した分の払い戻しを受けられるのは手続き完了から3ヵ月後と期間が空きます。

その間は高額な医療費を自己負担で立て替えなければならず、長期入院による収入減少の可能性も考慮すると、収入や貯蓄が少ない人の家計に対して、医療費が大きな打撃となってしまいます。

「医療保険」や「がん保険」、「就業不能保険」で万一の事態に備えておけば、医療費や収入減少の心配が不要となり、安心して治療に専念できるようになるのでおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

扶養する家族がいる人

扶養する家族がいる人にとって、生命保険の必要性は極めて高いと考えられます。

一家の大黒柱となる人が亡くなってしまうと、残された家族が生活に困る事態にもなりかねません。

特に、子どもの教育資金は長い人生のなかでも特に高額な支出のひとつに数えられるため、子どもが希望する進路を叶えてあげるためにも生命保険の優先度は非常に高めです。

小さい子どもを育てている人は、万一の事態が発生した場合の収入減少や高額な医療費に備えて、「医療保険」や「就業不能保険」への加入を検討しましょう。

また、余剰資金がある場合は家計とのバランスを考慮した上で、もしものときも子どもの教育資金だけは確保できる「学資保険」、一生涯の死亡保障を備えられる「終身保険」を検討するのもおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

自営業やフリーランスなどの個人事業主

自営業やフリーランスなどの個人事業主は、会社員や公務員よりも公的保障が手薄なため、もしものときに備えて生命保険で万全の準備を備えておく必要があります。

たとえば、会社員や公務員が加入する健康保険には、被保険者が病気やケガで働けなくなった際に「傷病手当金」が支給されます。

傷病手当金は、支給開始日から通算して1年6ヵ月間は給与額のおよそ3分の2の金額を支給する制度で、長期入院時の収入減少に備えられる点が特徴です。

一方、自営業やフリーランスが加入する国民健康保険には、傷病手当金に代わる制度が存在せず、もしものときはご自身の貯蓄を取り崩しながらの生活を余儀なくされます。

働けない期間中の収入減少に自助努力で備えなければならないため、会社員や公務員に比べて生命保険の必要性は高いと考えられます。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険の選び方のポイント

生命保険を選ぶ際は、次の3つのポイントを意識して比較するのがおすすめです。

- 生命保険に加入する目的を明確にする

- 加入すべき保険商品を明確にする

- 自分や家族の必要保障額を把握する

一口に生命保険といっても、保険商品によって保障範囲はさまざまです。

たとえば、死亡保険(定期保険・終身保険)は被保険者が死亡または高度障害状態となったときの経済的負担を保障しており、医療保険は病気やケガで発生した医療費の保障を目的としています。

生命保険に加入する目的によって検討すべき保険商品の種類が変わってくるため、生命保険に加入する目的を明確にした上で比較検討することを心がけましょう。

また、保障内容の充実とともに生命保険料は割高となるため、保障内容の重複や余計な保障を付けないためにも、自分や家族の必要保障額を把握することも大切です。

必要保障額は、ご自身に万一のことが起きた際、遺族が負担する支出額から遺族の収入額を差し引いた不足分を指します。

日本では公的保障が充実しているため、被保険者が死亡した際には遺族に対して遺族年金が支払われます。これらの公的保障を除外した上で必要保障額を把握できれば、保険料の無駄を省きながらご自身や家族にとって本当に必要な保障を備えられるようになります。

上記の3つのポイントを意識して生命保険を比較検討してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

まとめ

「生命保険はいらない」と言われるのには、次の3つの理由が挙げられます。

日本では社会保険制度が充実しており、病気やケガで医療機関を受診する際は患者の医療費負担が1〜3割負担に抑えられます。

被保険者が死亡した際は、遺族に対して遺族年金が支給され、もしものときでも遺族が生活に困窮しないような制度が整備されています。

そもそも生命保険を利用する機会が少ないことや、保険料が家計を圧迫する可能性があることから、医療保険は不要と考える人も多いようです。

ただし、生命保険は予測が難しい病気や事故が発生した際の経済的なリスクに備えるための保険で、大きな事故や万一の事態が発生した後では取り返しがつきません。

十分な貯蓄がある人や扶養する家族がいない人など、万人に必ずしも必要なものではありませんが、収入や貯蓄が不安な人や子どもがいる世帯、自助努力でもしものときに備えなければならない個人事業主にとって、生命保険の必要性は極めて高いと考えられます。

ぜひ本記事の内容を参考にして、生命保険に加入すべきかしないべきか、合理的にご判断いただければ幸いです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員