監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

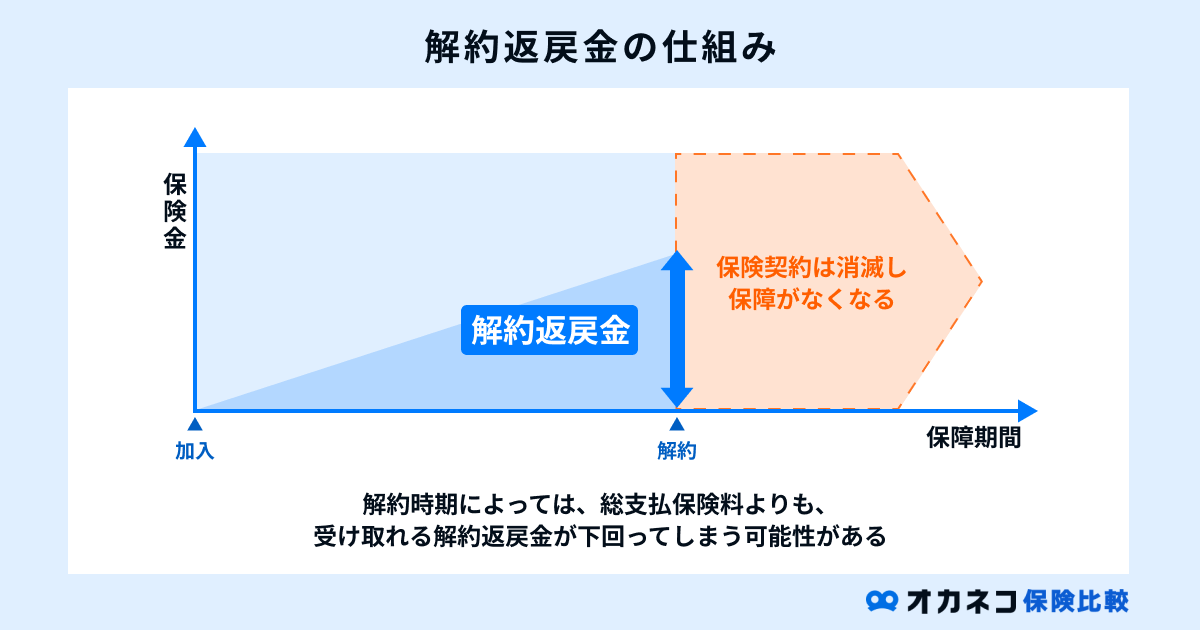

解約返戻金とは

解約返戻金とは、生命保険を解約した際、契約者に対して保険会社から支払われるお金のことです。

すべての生命保険に解約返戻金があるわけではなく、終身保険や養老保険、個人年金保険といった「貯蓄型保険」を解約した場合に限り、解約返戻金が受け取れます。

解約返戻金として支払われる金額は、解約までに払い込んだ保険料に一定の利率を乗じた金額となるため、必ずしも払い込んだ保険料全額が返還されるわけではありません。

一方で、契約年数が長くなるほど利率は高くなる傾向にあり、場合によっては払い込んだ保険料以上の解約返戻金を受け取れる場合もあります。

ただし、解約返戻金は生命保険の解約時にのみ支払われるお金なので、それ以降は一切の保障が受けられない状態となってしまいます。

解約返戻金を受け取りたいがために、安易に生命保険を解約することがないように気をつけましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

解約返戻金の種類

解約返戻金には、大きく分けると3つの種類が存在します。

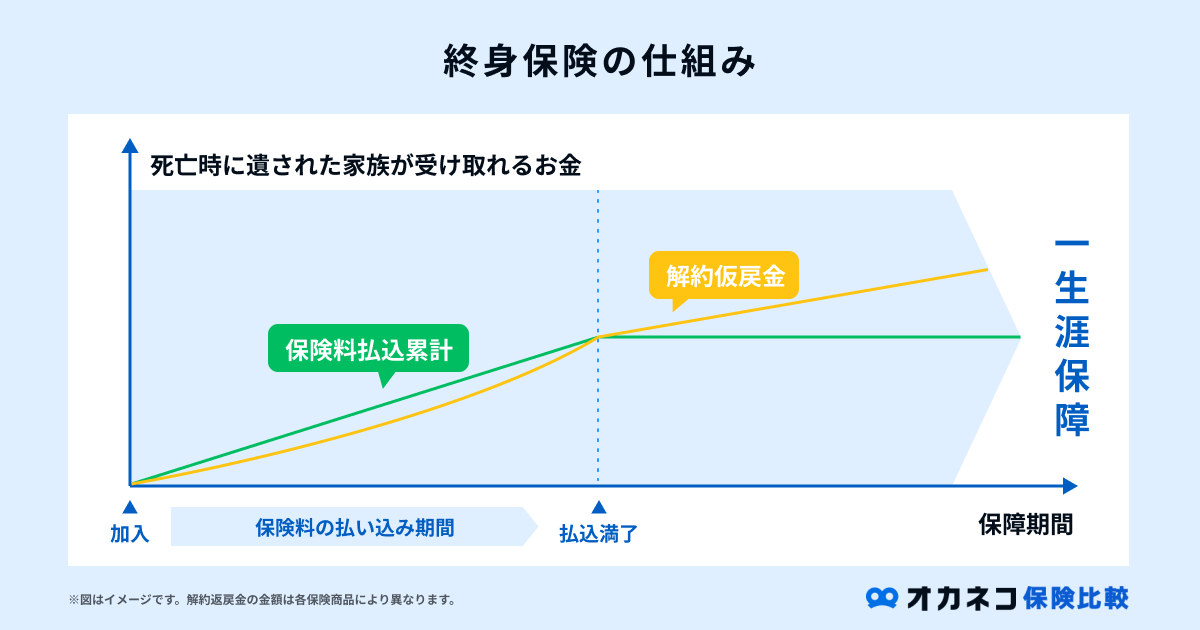

従来型

従来型の解約返戻金は、払い込む保険料が増えるにつれて、受け取れる解約返戻金の金額も増えていくタイプの生命保険です。

毎月の保険料を保険会社に積み立てていくイメージで、ゆるやかに解約返戻金も上昇していきます。

保険料の払込期間が満了する頃には、払い込んだ保険料と解約返戻金が同程度となりますが、他の種類に比べて毎月の保険料負担が大きくなりやすいことが特徴です。

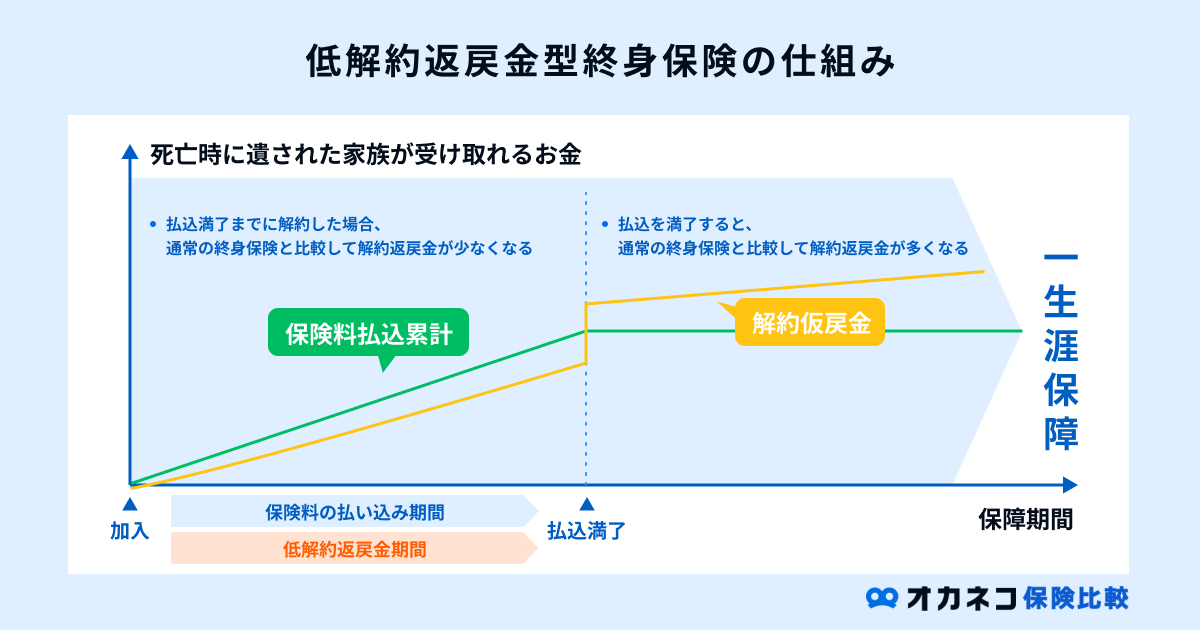

低解約返戻金型

低解約返戻金型は、契約時に定めた保険料の払込期間中に限り、従来型よりも受け取れる解約返戻金が低く抑えられているタイプの生命保険です。

保険料の払込期間中は多くても7割程度の解約返戻金に設定されていますが、その代わり、従来型に比べて割安な保険料に設定されています。

保険料の払込期間満了後は、それまで低く抑えられていた解約返戻金が一気に増額され、場合によっては払い込んだ保険料以上の解約返戻金を受け取れる可能性があります。

従来型よりも保険料負担を減らしつつ、一定の保障を備えるのと同時に将来の貯蓄へも取り組めることが特徴です。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

無解約返戻金型

無解約返戻金型は解約返戻金がないタイプ、または極めて少額の解約返戻金が受け取れるタイプの生命保険です。

解約時に返戻金が受け取れない代わりに、毎月の保険料負担は3種類の中で最も低く抑えられています。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

解約返戻金はいくら受け取れる?

解約返戻金として受け取れる金額は、保険会社や保険商品ごとで異なる「解約返戻率」で計算されます。

- 解約返戻金=払込保険料総額×解約返戻率

- 解約返戻率=解約返戻金÷払込保険料総額×100

たとえば、解約するタイミングでの解約返戻率が100%の場合、払い込んだ保険料の総額が100万円の場合は100万円×100%=100万円の解約返戻金が受け取れます。

一方、払込保険料の総額が100万円の生命保険を、解約返戻率が90%のタイミングで解約してしまうと、100万円×90%=90万円の解約返戻金しか受け取れず、元本割れを引き起こしてしまいます。

低解約返戻金型終身保険における解約返戻金のシミュレーションをまとめたので、参考にしてください。

| 例:低解約返戻金型終身保険のシミュレーション(死亡保障1,000万円、保険料20,000円/月、払込期間満了60歳) | ||||||

|---|---|---|---|---|---|---|

| 契約期間 | 年齢 | 死亡保障額 | 払込保険料総額 | 解約返戻率 | 解約返戻金 | 差額 |

| 5年 | 35歳 | 10,000,000円 | 1,200,000円 | 63.0% | 756,000円 | -444,000円 |

| 10年 | 40歳 | 10,000,000円 | 2,400,000円 | 67.2% | 1,612,800円 | -787,200円 |

| 15年 | 45歳 | 10,000,000円 | 3,600,000円 | 67.9% | 2,444,400円 | -1,155,600円 |

| 20年 | 50歳 | 10,000,000円 | 4,800,000円 | 68.6% | 3,292,800円 | -1,507,200円 |

| 25年 | 55歳 | 10,000,000円 | 6,000,000円 | 69.4% | 4,164,000円 | -1,836,000円 |

| 30年 | 60歳 | 10,000,000円 | 7,200,000円 | 70.4% | 5,068,800円 | -2,131,200円 |

| 31年 | 61歳 | 10,000,000円 | 7,440,000円 | 100.8% | 7,499,520円 | +59,520円 |

| 35年 | 65歳 | 10,000,000円 | 8,400,000円 | 101.9% | 8,559,600円 | +159,600円 |

| 40年 | 70歳 | 10,000,000円 | 9,600,000円 | 103.1% | 9,897,600円 | +297,600円 |

このような低解約返戻金型終身保険に加入した場合、解約返戻率が100%を上回る年齢(契約期間31年)以降になると、払い込んだ保険料以上の解約返戻金が受け取れるようになります。

一方、保険料の払込期間中は解約返戻率が低めに設定されているため、生命保険を解約してしまうと基本的に元本割れを起こしてしまいます。

特に保険料の払込期間を満了する60歳時点で解約してしまうと、払い込んだ保険料と解約返戻金の差額が最も大きくなってしまうので注意が必要です。

上記はあくまでシミュレーションですが、基本的な仕組みとしてはどの低解約返戻金型終身保険も同じです。

解約返戻金がある生命保険は、保険商品のパンフレットなどに必ず解約返戻率が記載されているので、比較検討する際は忘れずに確認するようにしましょう。

解約返戻金にかかる税金

解約返戻金は、一般的には一時金として大きな金額をまとめて受け取ることになります。

支払った保険料の総額より解約払戻金が多かった場合、その差額に対して所得税(一時所得)が発生する場合があるので気をつけましょう。

- 一時所得の金額=総収入金額-収入を得るために支出した金額-特別控除50万円

- 所得税=一時所得の金額÷2×所得税率

※営利目的ではない一時所得が他にもある場合はそれらも合算して計算を行います

参照:No.1490 一時所得|国税庁

たとえば、払い込んだ保険料総額が1,000万円の場合、受け取った解約返戻金が1,050万円以下なら所得税(一時所得)は課税されません。

ただし、解約返戻金以外にも営利目的ではない一時所得がある場合は、それらも合算して所得税が計算される点は覚えておきましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

解約返戻金の受取人が契約者以外の場合は「贈与税」が発生

解約返戻金は、原則として生命保険の契約者が受け取ることになります。

ただし、契約者(保険料を負担する方)と解約返戻金の受取人が異なる場合は、課税区分が贈与税に変わります。

- 贈与税=(解約返戻金 – 110万円)×贈与税率 – 贈与税率に基づく控除額

※他の贈与はないものと仮定

※贈与税率および控除額については「国税庁の定める贈与税の速算表」をご参照ください

参照:No.4408 贈与税の計算と税率(暦年課税)|国税庁

他の収入の有無などによって異なるものの、一般的には所得税率よりも贈与税率のほうが税率は高めに設定されています。

所得税と贈与税のどちらが課税されるかによって納税額は大きく変動することを覚えておきましょう。

解約返戻金の振込時期

解約返戻金は、解約手続きが完了してから概ね1週間程度で指定した口座に振り込まれます。

基本的には、保険会社に解約の旨を伝えた後、送られてくる解約書類に必要事項を記入して保険会社へ返送すれば解約の手続きは完了です。

インターネット経由で契約した生命保険の場合は、オンラインで解約手続きができる場合もあります。

事前に保険会社の公式サイトや保険窓口、申込書類の控えなどを確認しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

満期保険金とは

満期保険金は、保険契約の満期を迎えた際に保険会社から支払われるお金のことです。

保険商品によっては払い込んだ保険料以上の満期保険金が支払われる場合もありますが、全ての保険商品に満期保険金があるわけではありません。

具体的にいうと、生命保険には「貯蓄型保険」と「掛け捨て型保険」の2種類が存在し、それぞれで保険契約における「満期」の定義が異なります。

- 貯蓄型保険:保険期間が終了する時期、または保険料の払込期間が終了する時期(=保険契約は続いたまま)

- 掛け捨て型保険:保障期間が終了する時期。それ以降は保険契約の更新または解約を行う必要がある

一般的に、満期保険金が受け取れるのは貯蓄型保険のみで、保険料が割安な掛け捨て型保険で満期保険金が支払われることはありません。

また、貯蓄型保険には上述の「解約返戻金」が設けられているケースが多いですが、解約返戻金と満期保険金には次のような違いがあります。

- 解約返戻金:保険契約を途中で解約した際に支払われるお金

- 満期保険金:保険期間が満了を迎えた際に支払われるお金

満期保険金が受け取れる生命保険の代表例としては「学資保険」と「養老保険」の2種類が挙げられます。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

学資保険

学資保険は、子どもの教育資金に備えるための生命保険です。

子どもの年齢が契約時に定めた年齢に達すると、保険会社からお祝い金や満期保険金が支払われます。

また、保険料の払込期間中に契約者(親)が死亡した場合、お祝い金や満期保険金はそのままに、それ以降の保険料は払込が免除されることが特徴です。

子どもの教育資金は長い人生の中でも高額な支出のひとつに数えられるため、学資保険に加入していれば、少なくとも子どもの教育資金は確保できます。

昨今では低金利の影響を受けて利率は低めに設定されていますが、保険会社によっては払い込んだ保険料以上の保険金が受け取れる学資保険も存在します。

養老保険

養老保険は、死亡保障を備えながら満期保険金も付いている生命保険です。

保険料の払込期間が満了を迎えると、契約時に定めた死亡保険金とほぼ同額の満期保険金を受け取れます。

万一のリスクに備えながら、将来を見据えた貯蓄にも同時に取り組めることが養老保険の最大の特徴です。

一方、同じ保障内容で比較した場合、通常の終身保険や定期保険よりも保険料が割高で、契約更新ができないケースも少なくありません。

満期保険金を受け取ったタイミングで以降は一切の保障が受けられない状態となってしまうため、養老保険だけではなく、定期保険や終身保険も活用すると、もしものときも安心です。

解約返戻金がある生命保険の貸付制度

保険会社や保険商品によっては、解約返戻金の一部を保険会社から借り入れできる制度があります。

これらの制度を利用することで、保険を解約せず、保障は継続したまま保険会社からお金を借り入れることができますが、それぞれの制度にメリット・デメリットがあるため、利用する際はしっかり検討して行うようにしましょう。

自動振替貸付制度

自動振替貸付制度とは、保険料の支払いが困難となった場合、解約返戻金の一部を保険料へ自動的に振り替えてくれる制度です。

一般的に、保険料の支払いを滞納した場合、保険料払込猶予期間が設けられ、その期間中に保険料を払い込めないと保険契約が失効してしまいます。

自動振替貸付制度がある生命保険に加入していれば、仮に保険料払込猶予期間を過ぎてしまっても、解約返戻金の一部が保険料へ振替されるため、保険契約が失効にならずに済みます。

ただし、本制度はあくまで貸付なので、未返済のまま満期を迎えた際や解約をする際には、立て替えられた金額と金利分が満期保険金や解約返戻金から差し引かれる点には注意が必要です。

契約者貸付制度

契約者貸付制度は、解約返戻金や満期保険金の一部を保険会社から借り入れできる制度のことです。

解約返戻金や満期保険金を前借りするイメージで、保険契約を解約せずにまとまった金額を用意できることが特徴です。

ただし、解約返戻金や満期保険金がある生命保険でも、契約者貸付制度が必ずしも利用できるわけではありません。

また、あくまで保険会社に借金をする形となるため、保険を契約した時点で設定された金利が発生してしまいます。

返済をしないまま期間が経過してしまうと利息が膨らみ、借入金額+利子分が解約返戻金や満期保険金の範囲を超えてしまうと、保険契約が失効する恐れがあります。

緊急時に契約者貸付制度を利用する場合は、返済計画も視野に入れた上で活用することを心がけましょう。

まとめ

生命保険には様々な種類の保険商品が登場していますが、中には払い込んだ保険料が「解約返戻金」や「満期保険金」として、将来的に返還されるタイプがあります。

- 解約返戻金:保険契約を途中で解約した際に支払われるお金

- 満期保険金:保険期間が満了を迎えた際に支払われるお金

満期保険金は死亡保障と同額の保険金を受け取れるケースが多く、解約返戻金はそれまでに払い込んだ保険料に解約返戻率を乗じた金額が支払われます。

これらの返戻金が受け取れる保険商品は「貯蓄型保険」と呼ばれており、一般的な掛け捨て型保険に比べて保険料負担は割高です。

ですが、払い込んだ保険料以上の解約返戻金が受け取れる可能性があるなどのメリットもあるため、万一の保障を備えながら将来を見据えた貯蓄にも取り組みたい方は、検討の余地があるといえます。

なお、解約返戻金と満期保険金は、どちらも受け取ったタイミング以降は、一切の保障が受けられなくなる点に注意しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員