監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

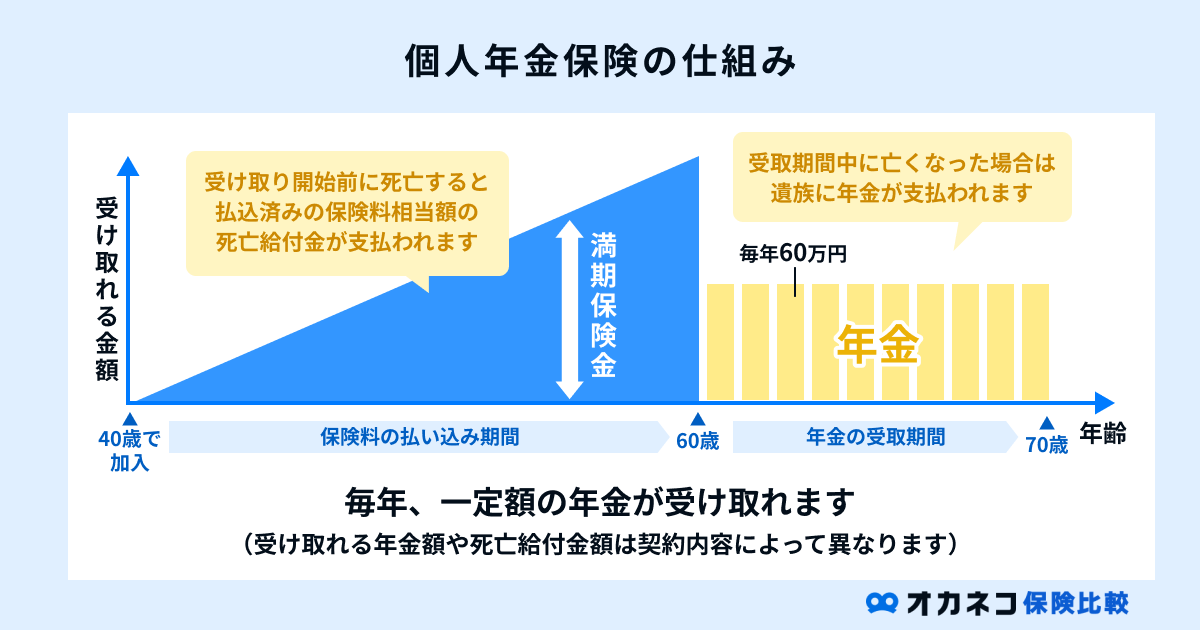

個人年金保険とは?

個人年金保険とは、民間の生命保険会社が提供する私的年金の一種です。

さまざまな種類がありますが、基本的には現役時代に積み立てた保険料をベースにし、老後に年金形式で保険金を受け取る仕組みになっています。

個人年金保険は「年金受取期間」や「運用方法」「通貨」によって分類できます。詳しく解説しましょう。

年金受取期間による分類

個人年金保険の年金受取期間は、大きく分けて以下の3つです。

| 個人年金保険の年金受取期間 | |||||||

|---|---|---|---|---|---|---|---|

| 個人年金保険の種類 | 年金受取期間 | 受取期間中に被保険者が死亡した場合 | |||||

| 確定年金 | 契約時に定めた年数分 | 遺族が残りの年金を受け取れる | |||||

| 有期年金 | 契約時に定めた年数分 | 年金支払いは終了する | |||||

| 終身年金 | 被保険者が生存している限り、一生涯 | 年金支払いは終了する※ | |||||

確定年金は被保険者の生死にかかわらず年金を受け取れますが、有期年金・終身年金は被保険者が死亡すると年金の支払いは終了します。

ただし、保証期間付終身年金であれば、保証期間内は遺族が残りの年金を受け取ることが可能です。

いずれにしても、個人年金保険は受取時の条件が良いほど保険料が高くなる傾向があります。条件と保険料との兼ね合いをよく検討して適した種類を選びましょう。

運用方法による分類

個人年金保険には、あらかじめ年金額が確定している定額型と、年金額が変動する予定利率変動型・変額型があります。

| 個人年金保険の運用方法 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 個人年金保険の種類 | 契約時の年金額 | 運用方法 | |||||||||||||||||

| 定額型 | 確定する(変動しない) | 契約時に定められた予定利率(基準利率)に基づき将来の受取金額が決まっている | |||||||||||||||||

| 予定利率変動型 (多くは外貨建て保険) | 確定していない(変動する) | 契約後、一定期間ごとに予定利率(基準利率)が見直しされる※利率には最低保証あり | |||||||||||||||||

| 変額型(変額保険) | 保険料の一部を投資信託等で運用するため、運用成果によって年金額が変わる | ||||||||||||||||||

なお、後述する外貨建て保険の多くは予定利率変動型です。予定利率変動型は途中で利率が見直しされるため、年金受取開始時まで年金額が確定しません。変額保険も同様で、運用成果によって将来の年金額が変動します。

通貨による分類

個人年金保険には、円建てと外貨建ての保険商品があります。

| 個人年金保険の通貨 | |||

|---|---|---|---|

| 個人年金保険の種類 | 特徴 | ||

| 円建て | 保険料の払込や年金、解約返戻金等の受取をすべて日本円で行う商品 | ||

| 外貨建て | 保険料の払込や年金、解約返戻金等の受取りのすべて、または一部を外貨で行う商品 | ||

外貨建て保険には米ドル建てや豪ドル建ての商品があり、その多くは予定利率変動型です。保険料支払いから年金受け取りまですべてを外貨建てで行う商品もあれば、一部を日本円で行える商品もあります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

個人年金保険と他の年金制度の違い

個人年金保険は、公的年金制度を補完する私的年金の一つです。

| 公的年金制度と私的年金の概要 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 制度 | 種類 | 概要 | |||||||||||||

| 公的年金 | 強制加入の年金制度。「老齢年金」「障害年金」「遺族年金」という3つの給付がある | ||||||||||||||

| 私的年金(公的年金を補完する制度) | 企業年金 | 確定給付企業年金 (DB) | あらかじめ給付の算定方法が決まっている企業年金 | ||||||||||||

| 確定拠出年金 (企業型DC) | 加入者自身で運用し、運用成果によって将来の受取額が変動する企業年金 | ||||||||||||||

| 個人年金 | iDeCo | 加入者自身で運用し、運用成果によって将来の受取額が変動する公的年金 | |||||||||||||

| 個人年金保険 | 保険会社を通じて加入する保険商品で、多様な種類がある | ||||||||||||||

公的年金やiDeCoとの違いを解説しましょう。

公的年金との違い

公的年金は社会保障制度の一部です。強制加入であり、保障内容や保険料、年金額を自身で自由に選ぶことはできません。老後に受け取る老齢年金の他、障害を負った時の障害年金や加入者死亡時の遺族年金などの給付があります。

対して個人年金保険は、個人が任意で加入する民間の保険商品です。さまざまな保険会社のプランから自身の生活設計に適した商品を選べるため、保険料や将来の受取額をある程度コントロールできるという特徴があります。

また、加入時には保険会社による審査があります。

iDeCoとの違い

個人年金保険とiDeCoは私的年金の一種ですが、以下の違いがあります。

- 一度加入すると、原則として60歳まで途中解約・資金引き出しができない

- 運用方法を「定期預金」「保険」「投資信託」の3種類から選択できる

- 手数料が掛かる

- 掛金は全額所得控除できる

- 加入後の解約や資金引き出し(契約者貸付)は比較的自由

- 商品によって運用方法は変額型・積立利率変動型など決まっている

- 手数料は掛からない(保険料に含まれる)

- 保険料の一部を所得控除できる

個人年金保険とiDeCoは併用できる

個人年金保険とiDeCoは併用可能です。

iDeCoは掛金の全額を所得控除できるため、非常に節税効果が高い制度です。一方で、一度加入すると途中解約できず、原則として60歳まで資金を引き出せません。

対して、個人年金保険は審査があり、iDeCoに比べると所得控除額は少なめです。しかし、解約や資金の引き出しは比較的容易にできるなど、柔軟な活用が可能です。

それぞれメリット・デメリットが異なるため、併用すればバランスよく老後資金を用意できるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

個人年金保険のメリット

個人年金保険にはさまざまな種類がありますが、どのタイプの商品でも共通しているメリットは以下の3つです。

老後資金を計画的に準備できる

個人年金保険であれば、老後資金を計画的かつ着実に準備できます。契約や解約は任意で可能ですが、一度契約すれば自動的に保険料が引き落としされるため、ある程度強制力を持った積立が可能です。

個人年金保険の場合、途中で資金が必要になれば積み立てている老後資金(解約返戻金)の一部を借り入れたり、保険料の払込を中止して払済保険にしたりできます。

また、まとまった保険料を一括で支払う「一時払い」も可能です。家計の状況にあわせて柔軟に対処できるため、計画的に払込を続けられるのではないでしょうか。

個人年金保険料控除によって税負担を軽減できる

個人年金保険の契約で支払った保険料の一部は、個人年金保険料控除または(一般)生命保険料控除の対象です。年末調整や確定申告をすることにより、保険料を支払った人の所得税・住民税を軽減できます。

たとえば、他に保険の加入がない状態で定額型の個人年金保険に加入して年間10万円の保険料を支払う場合、所得税は4万円、住民税は2万8,000円分の所得控除を受けられます。

健康状態に不安があっても加入しやすい

他の保険商品と比べると、個人年金保険は健康状態に不安があっても加入しやすい保険です。

通常、医療保険や生命保険では、現在の健康状態や過去の傷病歴を細かく告知する必要があります。しかし、個人年金保険は将来の老後資金の積立を目的としているため、医療保険や生命保険のように細かい告知は不要な商品がほとんどです。

持病が理由でなかなか保険に加入できない人でも、検討しやすくなっています。

個人年金保険のデメリット

一方で、個人年金保険には以下のデメリットもあります。

早期・途中解約すると元本割れする場合がある

個人年金保険は長期の加入を前提にした商品です。契約後すぐ解約することは可能ですが、早期の途中解約は元本割れの可能性が高くなっています。

保険料の払込みを続けることが難しい場合には年金額を減額して保険料を減らす、払済保険に変更して保険料の支払いを中止するといった方法があります。

また、一時的に出費が多い時は契約者貸付を利用することも可能です。早期解約による元本割れを回避する方法はいくつかあるため、まずは保険会社に相談しましょう。

インフレリスクや運用リスクなどがある

個人年金保険の種類によっては、インフレリスクや運用リスク、為替リスクなどがあります。

たとえば円建ての定額型個人年金は、契約時に定められた予定利率(基準利率)によって将来の年金額が決まります。所定の期間保険料を払い込めば約束された年金額を受け取れるため、元本保全性は高いもののインフレには弱いというデメリットがあります。

インフレリスクに対応できる商品として、近年は年金額が変動する変額年金や外貨建て年金が人気です。しかし、変額年金には運用リスクが、外貨建て年金には為替リスクがあります。リスクとリターンを考慮し、ご自身のライフプランに適した商品を選びましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

個人年金保険の必要性

個人年金保険の必要性は、将来受け取れる年金額や老後の生活費によって異なります。年金額や生活費の平均額を紹介するので、参考にしてみてください。

将来、受け取れる年金額の目安

厚生労働省年金局の調査によると、自営業者や専業主婦が加入する国民年金(基礎年金)の受給額は平均で5万6,000円程度でした。対して厚生年金加入者は、平均でおよそ3倍の年金を受給しています。

| 【平均年金月額】 | |

|---|---|

| 職業 | 老齢年金の平均年金月額 |

| 自営業や専業主婦など(国民年金) | 約5万6,000円 |

| 会社員・公務員など(国民年金+厚生年金) | 約14万5,000円 |

なお、ご自身の公的年金受給額はねんきんネットや公的年金シミュレーターで簡単に試算できます。

個々の収入や年金加入期間などによって将来受け取れる年金額は異なるため、公的なシミュレーションを利用し、ご自身の受給目安を確認しておきましょう。

老後にかかる生活費の目安

総務省の家計調査によると、老後にかかる生活費の目安は以下のとおりです。

| 老後にかかる生活費の目安 | |||

|---|---|---|---|

| 消費支出(生活費) | 家計の収支 | ||

| 2人以上の世帯のうち65歳以上の無職世帯 | 約25万3,000円 | ▲約3万円 | |

| 65歳以上の夫婦のみ無職世帯 | 約25万円 | ▲約3万8,000円 | |

| 65歳以上の単身無職世帯 | 約14万円 | ▲約3万1,000円 | |

上記を見ると、すべての高齢無職世帯において、社会保障の給付を含めた実収入から消費支出(生活費)を差し引いた金額に不足が生じています。不足額は退職金や貯蓄、個人年金保険などの資産から取り崩しており、現役時代に積み立てた資産がいかに重要かわかると思います。

ただし、上記はあくまで無職世帯における平均的な生活費と不足額です。65歳以降も働く場合は一定の収入を期待できるため、老後も働ける体力や環境を整えておくことも重要です。

また、現役時代に積み立てた資産が十分にあれば、計画的な取り崩しで老後を過ごすことができるでしょう。

個人年金保険に関するよくある質問Q&A

個人年金保険に関して、よくある質問に回答します。

個人年金保険の加入割合は?

生命保険文化センターの調査によると、加入割合は以下のとおりです。

- 2人以上の世帯における世帯加入率(全生保):23.2%

- 単身世帯の世帯加入率(全生保):18.0%

※全生保とは、かんぽ生命を含む民間保険会社、簡保、JA、こくみん共済coopの合計

調査対象世帯のうち、およそ2割の世帯が加入していることがわかります。

出典:公益財団法人 生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」(速報版)」

個人年金保険の支払保険料は平均でいくら?

生命保険文化センターの調査によると、支払保険料の平均は以下のとおりです。

- 2人以上の世帯における年間払込保険料(全生保):20.4万円

- 単身世帯の年間払込保険料(全生保):15.9万円

月々に換算すると、平均で毎月1.7万円~1.3万円の保険料を払い込んでいます。

出典:公益財団法人 生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」(速報版)」

個人年金保険は月いくらもらえる?

生命保険文化センターの調査によると、個人年金保険加入世帯の受取年金額の平均は以下のとおりです。

- 2人以上の世帯における基本年金年額の世帯合計額:105.3万円

- 単身世帯における基本年金年額:121.6万円

なお、基本年金年額とは年金受取開始時の1年間に受け取れる年金の世帯合計額です。世帯員別に見ると、世帯主は平均94.5万円、配偶者は平均67.0万円の年金額となっています。

月々に換算すると、平均で月8.8万円程度の年金を世帯で受け取れる計算です。先述した、高齢無職世帯における家計の不足額は月3万円程度でした。個人年金保険は、こうした不足額をカバ-するための資産として活用できます。

出典:公益財団法人 生命保険文化センター「2024(令和6)年度「生命保険に関する全国実態調査」(速報版)」

まとめ

個人年金保険は、老後資金の準備を支援する私的年金の一つです。

総務省の家計調査によると、高齢無職世帯の多くの家計が赤字で、生活費の不足額を退職金や貯蓄などの資産を取り崩して対処しています。公的年金だけではゆとりある生活を送ることは難しくなっているため、個人年金保険も含めて老後の資金準備を始めましょう。

個人年金保険には年金受取期間や運用方法、通貨の種類など多様な選択肢があります。ご自身の人生設計に適した商品を選ぶようにしてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。