低解約返戻金型終身保険は、一生涯にわたって万が一に備えられる終身保険の1種です。

通常の終身保険よりも、保険料を払い込んでいるあいだの解約返戻金が少ない代わりに、保険料が抑えられるという特徴があります。

今回は、低解約返戻金型終身保険の仕組みやメリット・デメリットなどについて詳しく解説します。

低解約返戻金型終身保険とは

低解約返戻金型終身保険とは、保険料を払い込んでいるあいだ、解約をしたときに戻ってくるお金(解約返戻金)が低く抑えられている終身保険のことです。

終身保険は、保険料を支払い続けることで一生涯にわたり死亡と所定の高度障害状態に備えられる生命保険を指します。

貯蓄型の生命保険であり、途中で解約をすると契約時から経過した期間に応じた解約返戻金を受け取れるのが一般的です。

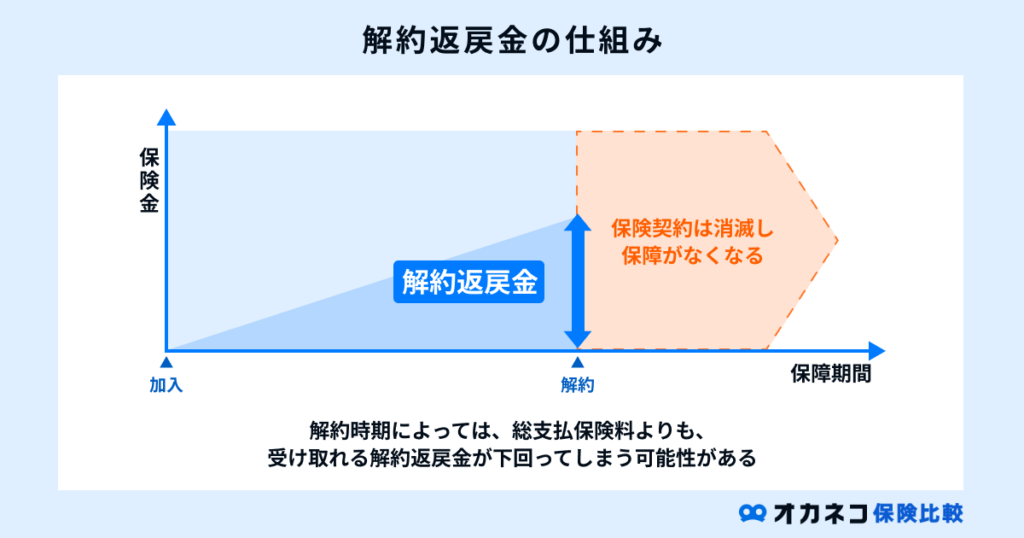

低解約返戻金型終身保険と通常の終身保険の違い

通常の終身保険と低解約返戻金型終身保険の主な違いは、保険料払込期間中の「保険料」と「解約返戻金」です。イメージは以下のとおりです。

終身保険には万が一の保障機能に加え、解約をしたときに解約返戻金を受け取れるという貯蓄機能があります。そのため、解約返戻金や満期を迎えたときの保険金などがない掛け捨て型保険よりも保険料は割高です。

低解約返戻金型終身保険は、保険料を払い込んでいるあいだの解約返戻金が通常の終身保険の7割ほどに設定される代わりに、保険料は割安です。

万一の際に受け取れる保険金額や被保険者の年齢などの条件が同じである場合、払い込む保険料は通常の終身保険よりも安くなります。

低解約返戻金型終身保険の保険料払込期間

低解約返戻金型終身保険の保険料を払い込む期間(保険料払込期間)は「歳満了」「年満了」「終身払」の主に3種類です。

- 歳満了:「60歳まで」「65歳まで」など払い込みを終える年齢を決めるタイプ

- 年満了:「10年」「20年」など払い込む年数を決めるタイプ

- 終身払:一生涯にわたり保険料を払い込むタイプ

歳満了または年満了の場合、保険料の払込期間が終了したあとは、解約返戻金の受取額が上昇する仕組みです。

一方、終身払は歳満了や年満了よりも1回あたりの払込額は少ないですが、解約返戻金の受取額が払込保険料の総額を上回ることは基本的にありません。また、長生きするほど払込総額が増えていきます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

低解約返戻金型終身保険のメリット・デメリット

低解約返戻金型終身保険には、以下のようなメリットとデメリットがあります。

| 低解約返戻金型終身保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・家計への負担を抑えられる ・資産形成にも活用が可能 ・生涯にわたって万が一に備えられる ・所得税や住民税を軽減できる | ・払込期間中に解約すると元本割れする ・見直しがしにくい ・インフレリスクがある ・契約者貸付の貸付金額が少ない |

低解約返戻金型終身保険の主なメリット

低解約返戻金型終身保険の主なメリットは以下のとおりです。

家計への負担を抑えられる

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金を少なくすることで保険料が抑えられており、途中で上昇することもありません。

掛け捨て型保険に比べると保険料は割高ではあるものの、通常の終身保険よりは抑えられるため、家計への負担を軽減しながら一生涯にわたり万が一に備えられます。

資産形成にも活用が可能

歳満了または年満了の場合、保険料の払込期間が満了すると解約返戻金が増加し、通常の終身保険と同等の水準となります。

払い込んだ保険料を上回る解約返戻金を受け取れることもあるため、低解約返戻金型終身保険を老後の生活資金や子どもの教育資金などの準備に活用することも可能です。

生涯にわたって万が一に備えられる

低解約返戻金型終身保険は、通常の終身保険と同様に一生涯にわたって死亡保障が続くため、途中で解約をしない限り残された家族は必ず保険金を受け取れます。

自身の葬儀費用やお墓の購入費用、家族が当面生活をするために必要なお金などを準備したいときに役立つ保険といえるでしょう。

所得税や住民税の負担を軽減できる

低解約返戻金型終身保険に加入して支払った保険料は「生命保険料控除」の対象です。生命保険料控除は、1年間で払い込んだ保険料に応じた一定金額がその年の所得から差し引かれる制度です。

生命保険料控除を受けることで、課税の対象となる所得が下がると、所得税や住民税の負担が軽減されます。

2012年(平成24年)1月1日以降に低解約返戻金型終身保険に加入した場合、所得税を計算する際は最大4万円、住民税の場合は最大2.8万円が所得から差し引かれます。

低解約返戻金型終身保険であれば、生命保険料控除による税負担の軽減効果を得ながら、万が一の備えの確保と将来に向けた資金準備が可能です。

低解約返戻金型終身保険の主なデメリット

続いて、低解約返戻金型終身保険の主なデメリットをみていきましょう。

払込期間中に解約すると元本割れする

低解約返戻金型終身保険を保険料払込期間中に解約すると、解約返戻金の受取額が払い込んだ保険料の総額を下回って元本割れとなります。

とくに、加入したあと数年以内に低解約返戻金型終身保険を解約すると、大きく元本割れとなり、損失が生じやすくなります。

見直しがしにくい

家族構成や職業、保有資産などによって必要な保障額は変わるため、生命保険に加入したあとも定期的に保障を見直すのが望ましいです。

しかし、低解約返戻金型終身保険は、20年や30年など長期にわたり保険料を払い込むことも多い商品です。また、保険料を払い込んでいるあいだに解約をすると元本割れが生じるため、一定期間で見直しをすることには適していません。

加えて、保険期間が一定である生命保険とは異なり満期がないため、見直しを検討するタイミングを設けにくいといえます。

インフレリスクがある

インフレリスクとは、物価の上昇によりお金の価値が相対的に下がるリスクのことです。

低解約返戻金型終身保険は、解約返戻金や保険金の金額が契約時に決まるケースが多いため、物価の上昇が進むと受け取るお金の価値が目減りしやすいのです。

契約者貸付の貸付金額が少ない

契約者貸付とは、生命保険の契約者が解約返戻金の一定範囲内で保険会社からお金を借りられる制度のことです。

契約者貸付を利用すると、元金とあわせて利息を支払う必要はあるものの、保険を解約することなくまとまった資金を準備できます。

貸し付けてもらえる金額の上限は、解約返戻金の60〜80%程度が一般的です。保険料払込期間中の解約返戻金額が少ない低解約返戻金型終身保険は、貸し付けてもらえる金額も通常の終身保険より少なくなります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

低解約返戻金型終身保険の活用事例

低解約返戻金型終身保険は、以下のような方法に活用できます。

葬儀費用の準備

低解約返戻金型終身保険には一生涯の死亡保障があるため、亡くなった際の葬儀費用を準備する際に活用しやすい商品です。

葬儀を執り行うためには一般的にまとまった費用がかかります。株式会社鎌倉新書の調査によると、葬儀費用の平均金額は以下のとおりです。

- 一般葬:161.3万円

- 家族葬:105.7万円

- 一日葬:87.5万円

- 直葬・火葬式:42.8万円

※参考:株式会社鎌倉新書「第6回お葬式に関する全国調査(2024年)」

亡くなった人の遺産で葬儀費用を賄おうとすると、資金が準備できず相続人の財産から持ち出しが必要になる可能性があります。故人の預貯金口座は、原則として相続人が決まるまで凍結され、自由に引き出せなくなるためです。

低解約返戻金型終身保険は、被保険者が亡くなったとき、保険金受取人は保険会社に請求をすると通常5日ほどで保険金を受け取れるため、迅速に資金を準備できます。

葬儀や遺品の整理などにかかる費用を見積もったうえで保険金額を設定していれば、相続人自身の財産から支払わずに済むでしょう。

老後資金の準備

日本国民は公的年金(国民年金や厚生年金など)に加入しているため、要件を満たすと原則として65歳から老齢年金を受給できます。

しかし、老齢年金を受け取るだけでは、理想的なセカンドライフを送れるとは限りません。

そこで、低解約返戻金型終身保険の解約返戻金を活用して老後資金を準備するのも1つの方法です。

60歳または65歳に解約返戻率(解約返戻金÷払込保険料総額)が100%を超えるような契約内容で低解約返戻金型終身保険に加入することで、老後に向けた資金準備ができます。

老後生活を迎えたときに他の方法で老後資金を準備できていた場合は、解約をせずに死亡保障を残しておくこともできます。

低解約返戻金型終身保険であれば、保障機能と貯蓄機能の両方があるため、目的に応じて柔軟に活用が可能です。

教育資金の準備

※授業料、施設設備費は参照データ(年額)をそれぞれの在籍期間で乗じた数値を記載しています

参照※1:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照※2:(参考2)国公私立大学の授業料等の推移|文部科学省

参照※3:資料1 令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

教育資金を準備する保険商品は「学資保険」が代表的ですが、低解約返戻金型終身保険を活用する方法もあります。

その場合、子どもの教育資金が必要となるタイミングで解約返戻率(解約返戻金の受取額 ÷ 保険料の払込総額)が100%を超えるような契約内容で加入します。

低解約返戻金型終身保険についても、学資保険と同様に大学の進学時に必要な資金を準備する際に活用されるのが一般的です。

大学の進学費用は一般的に高額です。上記の図は、大学4年間(私立大学医歯系は6年間)でかかる学費の平均です。

低解約返戻金型終身保険であれば、子どもが大学に進学するときに解約をし、受け取った解約返戻金を入学金や授業料などに充てられます。

また、被保険者である親に万が一のことがあったときは、保険会社から支払われる死亡保険金を子どもの教育資金にも活用できます。

他の方法で進学資金を準備できた場合は、契約を継続して「自身が亡くなったときの葬儀費用を準備する」「解約返戻金を老後の生活資金とする」など柔軟に活用が可能です。

相続税対策

亡くなった人が、低解約返戻金型終身保険の契約者で保険料を払い込んでおり、かつ被保険者でもあった場合は、死亡保険金はみなし相続財産として相続税の課税対象となります。

しかし、保険金を受け取った人が法定相続人(遺産を相続する権利を持つ人)であると、死亡保険金のうち「500万円×法定相続人の数」まで相続税がかかりません。

たとえば、法定相続人が配偶者、長男、長女、次女の4人である場合「500万円×4人=2,000万円」までの死亡保険金は相続税の課税対象外です。

資産の一部で保険料を支払って低解約返戻金型終身保険に加入し、死亡保険金という形で財産を相続すると、非課税枠により相続税の負担を軽減することができます。

また、死亡保険金は受取人個人の固有財産として扱われるため、遺産分割協議の対象になりません。協議により他の相続人に死亡保険金が取られる心配がないため、財産をわたしたい人に確実にわたすことが可能です。

さらに、保険会社に請求すると比較的早く保険金が支払われるため、相続税の納税資金も準備しやすいといえます。

以上の点から、低解約返戻金型終身保険は相続対策としても広く利用されています。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

低解約返戻金型終身保険の注意点

低解約返戻金型終身保険の主な注意点は、下記のとおりです。

無理のない保険料であるか確認をする

低解約返戻金型終身保険は、払込期間中の保険料が抑えられているとはいえ、掛け捨て型の生命保険に比べると割高です。

途中で保険料の支払いが厳しくなって解約を余儀なくされると、元本割れが生じて損をしてしまうでしょう。

低解約返戻金型終身保険の保険料は、20年や30年などの長期にわたり払い込んでいきます。加入の際は、今後もライフプランも考え、保険料を問題なく支払えるのかを慎重に検討することが大切です。

「子どもが成長して支出が増えた」「転職をしたことで収入が下がった」などが起こったときにも支払いが継続できるよう、無理のない保険料であることを確認したうえで加入しましょう。

毎月の保険料負担を抑えたいときは、払込期間を長くする方法があります。ただし、払込期間を長くすると、解約返戻金が上昇するタイミングは遅くなります。

解約返戻金を老後資金や教育資金などに充てる可能性がある場合は、資金が必要なタイミングも考慮して払込期間を決めましょう。

解約返戻率を確認する

解約返戻率は、解約返戻金の受取額に対する払込保険料総額の割合です。「解約返戻金の受取額÷払込保険料の総額」で求められます。

低解約返戻金型終身保険は、保険料の払込期間中は解約返戻率が低く、払い込みを終えると上昇します。また、払い込みを終えた直後に解約返戻率がすぐに100%を超えるとは限りません。

解約返戻率の推移は、保険会社や商品、契約内容によって変わります。加入を検討する際は、商品のパンフレットや設計書、保険会社のシミュレーションサイトなどで解約返戻率を確認しておきましょう。

また、複数の保険会社から資料を請求し、返戻率のシミュレーションを比較すると、よりよい商品を選びやすくなります。

加入を検討するときは生命保険の専門家に相談する

低解約返戻金型終身保険を検討するときは、商品の仕組みやリスクなどをよく理解することが大切です。

また、加入目的を考えるとともに、家計の状況や今後のライフプランなども踏まえて、保険金額や保険料の払込期間などを設定する必要もあります。

とはいえ、生命保険やライフプランニングの専門知識がなければ、低解約返戻金型終身保険の必要性や適切な契約内容を判断するのは難しいでしょう。

そこで、低解約返戻金型終身保険の加入を考えている方は、保険代理店の担当者やファイナンシャルプランナーといった専門家に相談することをおすすめします。

専門家に相談すると、商品内容やリスクの理解が深まるだけでなく、自身の状況に合った商品や契約内容を提案してもらえるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

低解約返戻金型終身保険は、保険料の払込を抑えながら一生涯の保障を得られる保険です。

保険料の払い込みが終わったあとは、解約返戻金の水準が通常の終身保険と同様になるため、葬儀費用や老後資金、教育資金の準備、相続税対策と幅広く活用が可能です。

一方、途中解約による元本割れやインフレリスクなどいくつか注意すべき点もあります。

加入を検討する際は、商品の仕組みをよく理解し、解約返戻率や払込期間なども確認のうえ、自身の目的に合った商品や契約内容を決めることが重要です。

判断に迷うときは、保険代理店の担当者やファイナンシャルプランナーに相談することをおすすめします。