監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

保険期間と保険料払込期間の違い

生命保険の期間を表す用語には「保険期間」や「保険料払込期間」といった言葉があります。

- 保険期間:保険による保障が受けられる期間。保険会社が契約者(受取人)に対して所定の支払事由が起こった場合に保険金を支払う期間

- 保険料払込期間:契約者が保険会社に保険料を支払い続ける義務がある期間

生命保険における「保険期間」は保障期間と呼ばれることもあり、一般的にはその保険契約が継続される期間のことです。

保険期間内に入院や手術、死亡などの保険事故が発生した場合、契約時に定めた受取人に対して保険会社が保険金を支払います。

一方の「保険料払込期間」とは、契約者が保険会社に対して保険料を支払い続ける義務がある期間のことです。

たとえば、60歳払込満了の終身保険に加入した場合、加入時から60歳までの期間は保険料を支払い続ける必要があり、保険期間については一生涯の保障が受けられます。

つまり、保険期間は保険会社から保険金が受け取れる可能性がある期間、保険料払込期間は自分が保険会社に保険料を払い込む期間といえます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

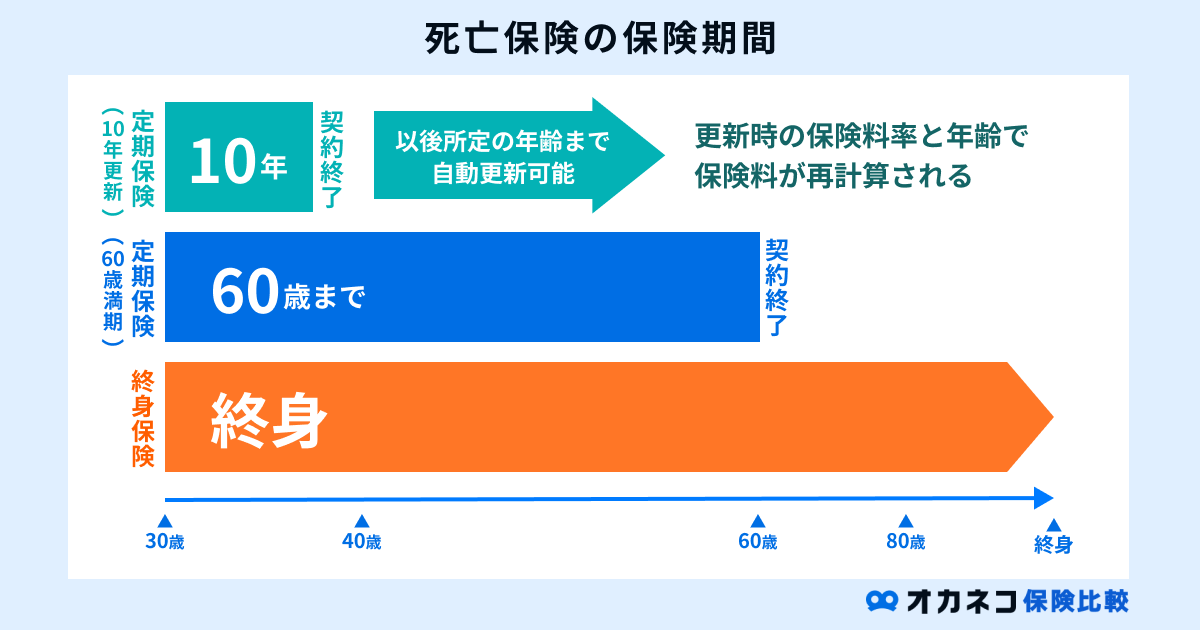

「更新型」と「全期型」

生命保険には、あらかじめ10年や20年、または60歳・65歳までといった形で保険期間が定められている「定期保険」があります。

定期保険の保険期間タイプには「更新型」と「全期型」の2種類があり、それぞれで次のような違いがあることが特徴です。

- 更新型:保険契約が一定期間ごとに更新されるタイプ。更新の際に保険料が値上がりする

- 全期型:保険期間が終わるまで更新がないタイプ。値上がりしない代わりに初期から保険料が割高

更新型の定期保険は、一定期間ごとに保険契約が自動更新されるタイプです。

更新のタイミングで年齢に応じた保険料が再計算されるため、保障内容に変化はなくても保険料は値上がりします。

ただし、更新のタイミングで保障内容の見直しがしやすく、保障が短期間のため保険料も割安なことが特徴です。

一方の全期型は、保険期間が終了するまで保険契約の更新が行われないタイプの定期保険です。

更新型のように途中で保険料が値上がりすることはありませんが、長期目線での保険契約となるため、契約時点から割高な保険料を設定される場合があります。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

保険期間によって、月払保険料が変動する

定期保険の保険料は、保険期間の長さに応じて月払保険料が変動します。

たとえば、保険期間が10年・20年の定期保険で比較した場合の保険料負担は、次のとおりです。

| 例:保険期間が10年・20年の定期保険における保険料負担 | ||

|---|---|---|

| 保険期間 | 10年 | 20年 |

| 月払保険料 | 割高 | 割安 |

| 払込保険料総額 | 割安 | 割高 |

| 保険料支払回数 | 少ない | 多い |

一般的に、保険期間を長くするほど毎月の保険料負担は抑えられますが、払込保険料の総額は高くなる傾向にあります。

反対に、保険期間を短くするほどひと月あたりの保険料負担は大きくなりますが、保険会社に支払うトータルの保険料を節約できます。

長期的な目線で考えた場合、更新型のほうが払い込む保険料の総額は高くなる傾向にありますが、保障内容や加入者の状況によって実際の保険料は大きく異なるので気をつけましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

まとめ

生命保険における「保険期間」と「保険料払込期間」には、次のような違いがあります。

- 保険期間:保険による保障が受けられる期間。保険会社が契約者(受取人)に対して所定の支払事由が起こった場合に保険金を支払う期間

- 保険料払込期間:契約者が保険会社に保険料を支払い続ける義務がある期間

あらかじめ保険期間が決まっている定期保険には、一定期間で保険期間が終了して自動更新される「更新型」と、自動更新されない「全期型」の2種類があります。

保険料の払込期間が長いほど1ヶ月あたりの保険料負担は抑えられますが、長期目線で見た場合は保険会社に払い込む保険料の総額が割高になるケースも少なくありません。

保険商品や加入者の状況によって実際の保険料は変動するため、どちらを選ぶべきか迷ったときは、お金のプロであるファイナンシャルプランナーの無料相談を活用してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員