監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

自営業と会社員の社会保険の比較

| 自営業と会社員の社会保険の違い | ||

|---|---|---|

| 区分 | 自営業・フリーランス | 会社員・公務員 |

| 公的医療保険 | 国民健康保険 | 健康保険(被用者保険) |

| 公的年金 | 国民年金保険 | 国民年金保険+厚生年金保険 |

| 労働保険 | – | 労災保険+雇用保険 |

自営業やフリーランスと、会社員・公務員とでは、加入できる保険制度が異なります。

会社員・自営業の場合は、大きく分けて5種類の社会保険(健康保険・厚生年金保険・介護保険・雇用保険・労災保険)に加入するため、万が一の事態に備えて手厚い保障が用意されています。

さらに、健康保険や厚生年金保険は、自営業が加入する国民健康保険・国民年金保険と比較して、より保障内容が充実しており、保険料負担も会社との折半で支払われます。

会社員や公務員が加入する社会保険では、配偶者や子どもなどの家族を所定の条件を満たすことで扶養に入れることができ、扶養家族の保険料については支払う必要がありません。

自営業やフリーランスの方は、公的保険制度として「国民健康保険」と「国民年金保険」の2種類への加入が義務付けられています。

また、失業した際の社会保障である雇用保険と、業務中に病気やケガを保障する労災保険への加入はできず、病気やケガで働けなくなった場合の「傷病手当金」も支給されません。

保険料は全額を自己負担で支払う必要があり、保険料の計算方法も異なるため、所得金額にもよりますが、一般的には会社員や公務員よりも保険料負担が大きく、保障内容が手薄くなっています。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

自営業の人に生命保険の必要性が高い理由

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」を参照すると、自営業の方の生命保険加入率(民保・簡保・JA・共済のいずれかに加入)は90.9%となっています。

また、特定の保障機能を持つ生命保険や特約の加入状況は、次のとおりです。

参照:2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センターより作成

自営業の方に生命保険の必要性が高い理由は、主に次の3つが挙げられます。

上述の通り、自営業の方は会社員や公務員に比べて社会保障が手薄くなっているのが実情で、もしものときに備えて生命保険に加入して備えておく必要があります。

自営業の方に生命保険の必要性が高い理由について解説するので、自営業者やフリーランスとして働いている方、これから独立を考えている方は参考にしてください。

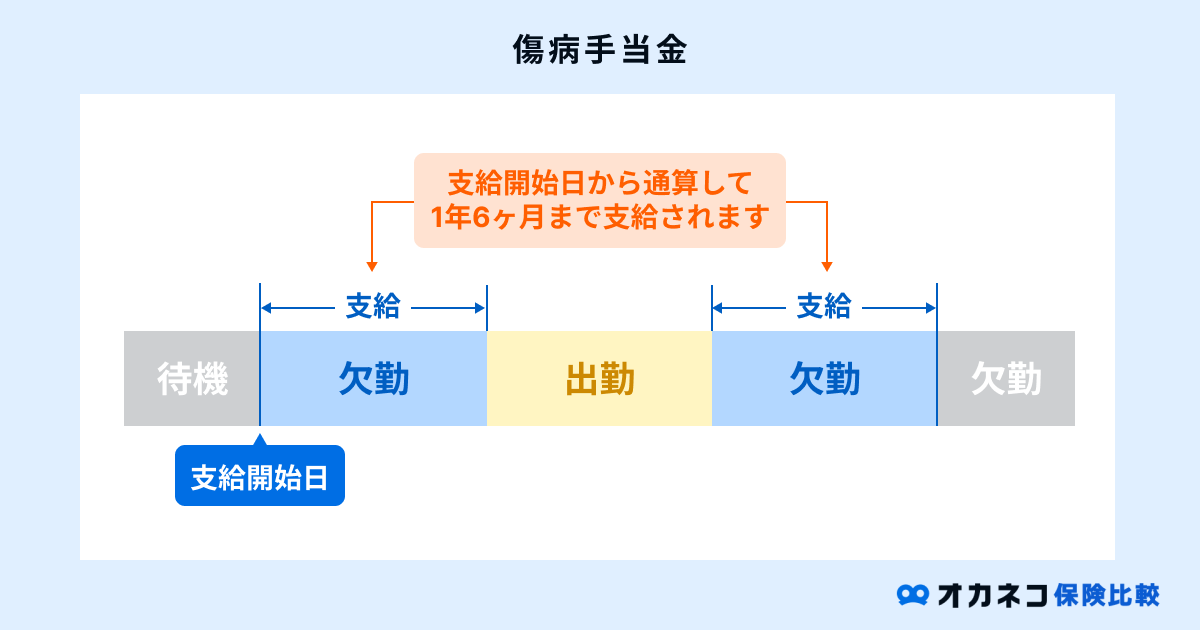

傷病手当金を受給できない

自営業の方が加入する「国民健康保険」と会社員や公務員が加入する「健康保険」は、基本的な保障内容は同じです。

ですが、病気やケガが原因で働けなくなった場合に支給される「傷病手当金」は、健康保険では支給されるものの、国民健康保険では受給できません。

ここで、国民健康保険と健康保険の違いや共通点をみてみましょう。

| 国民健康保険と健康保険の違い | ||

|---|---|---|

| 項目 | 国民健康保険 | 健康保険 |

| 医療費負担 | 1〜3割の自己負担 | |

| 対象者 | 74歳以下の個人事業主、パート、アルバイト、農業・漁業従事者など ※扶養の概念が存在しない ※75歳以上は後期高齢者医療制度 | 会社員や公務員とその扶養家族 |

| 保険料負担 | 全額自己負担※家族が増えると保険料が増える | 勤務先との折半(自己負担分は給与からの天引き) ※扶養家族が増えても保険料は同じ |

| 保険料計算 | 前年所得に応じてお住いの都道府県が計算 | 給与額に応じて勤務先が計算 |

| 傷病手当金 | なし | あり |

| 出産手当金 | なし | あり |

| 出産育児一時金 | 原則50万円 ※産科医療補償制度未加入の医療機関で出産した場合は48.8万円 ※令和5年4月1日以降の出産の場合 | |

| 高額療養費制度 | あり | |

| 保険者 | 市町村の国民健康保険組合など | 勤務先が所属する健康保険組合 |

傷病手当金は、病気やケガなどが理由で、連続して4日以上働けない場合に支給される給付金です。勤務不可となった月から数えて12ヶ月間の標準報酬月額平均の最大2/3の金額を、最長1年6ヶ月に渡って受給できます。

たとえば、過去12ヶ月間の標準報酬月額平均が30万円であれば、傷病手当金で受給可能な金額は1か月あたり最大20万円です。

会社員や公務員の方であれば傷病手当金で働けない期間中の収入減少に備えられますが、自営業やフリーランスの方は傷病手当金を受給できないため、働けなくなると収入が突然途絶えることになってしまいます。

また、会社員の方が退職をする際に「健康保険の任意継続(最長2年間)」を利用しても、傷病手当金を受給することはできません。

そのため、自営業やフリーランスとして働いている方や独立する予定がある方は、もしものときの収入減少に備えておく必要があります。

老後に受け取れる老齢年金が少ない

厚生労働省年金局の「厚生年金保険・国民年金事業の概況」を参照すると、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の平均受給額は、次のとおりです。

| 1ヶ月あたりの公的年金受給額の平均 | ||

|---|---|---|

| 年度 | 国民年金(老齢基礎年金) | 厚生年金(老齢厚生年金) |

| 平成29年 | 55,518円 | 144,903円 |

| 平成30年 | 55,708円 | 143,761円 |

| 令和元年 | 55,946円 | 144,268円 |

| 令和2年 | 56,252円 | 144,366円 |

| 令和3年 | 56,358円 | 143,965円 |

参照:令和3年度 厚生年金保険・国民年金事業の概況10・21ページ|厚生労働省年金局

日本の年金制度は3階建ての構造となっており、「国民皆年金制度」によって20歳以上60歳未満の方は全員「国民年金保険」に加入しています。

- 3階部分:上記以外(確定拠出年金、企業年金、年金払いの退職給付など)

- 2階部分:厚生年金保険(会社員や公務員の方など)

- 1階部分:国民年金保険(国民年金保険に加入する全員)

会社員や公務員の方は、1階部分の国民年金保険に上乗せされる形で「厚生年金保険(2階部分に該当)」に加入するため、原則65歳から受け取れる年金額は「国民年金分+厚生年金分」となります。

一方、自営業やフリーランスの方が加入する公的年金は国民年金保険のみで、2階部分に該当する厚生年金保険には加入できません。

つまり、自営業の方は会社員や公務員の方に比べて、65歳から受け取れる老齢年金の受給額が少ないということです。

老後に受け取れる年金額を増やすためには、国民年金基金や付加年金などを活用しながら、新NISAやiDeCo(個人型確定拠出年金)で資産形成に取り組む必要があります。

遺族年金・障害年金の金額が少ない

国民年金保険に加入している方は、被保険者が死亡・高度障害状態となった場合に「遺族基礎年金」や「障害基礎年金」を受給できます。

- 遺族年金:国民年金の被保険者が死亡した場合に遺族へ支給される年金

- 障害年金:国民年金の被保険者が所定の高度障害状態となった場合に支給される年金

会社員や公務員の方が加入する厚生年金保険では、上記の基礎年金に加えて「遺族厚生年金」や「障害厚生年金」が受け取れるため、もしもの場合でも手厚い保障を受けられます。

一方、自営業の方は国民年金保険にしか加入できないため、万一の事態が起きた場合の保障が手薄くなっています。

自営業の方は、会社員や公務員の方よりも保障内容を充実させた死亡保障を備えておく必要性が高いといえるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

自営業の人が備えたいリスク

自営業の方が生命保険を検討する際は、次の4つのリスクへの備えを優先的に選ぶようにしましょう。

それぞれのリスクについて解説するので、自営業やフリーランスの方で生命保険を選ぶ際の参考にしてください。

病気・ケガのリスク

自営業者の方が生命保険を検討する際は、まずご自身の病気やケガのリスクについて考慮するのがおすすめです。

上述の通り、会社員や公務員が受け取れる傷病手当金は、国民健康保険にしか加入していない自営業やフリーランスの方には支給されません。

日々の暮らしの中で病気やケガのリスクを予測することはできないため、もしもの場合に備えて「医療保険」に加入して手厚い保障を用意しておくと安心です。

なお、充分な貯蓄がある方であれば必ずしも生命保険に加入する必要はありませんが、治療のために長期間の入院となった場合の医療費は非常に高額です。

たとえば、医療保険制度加入者の受診状況を調査した「令和3年度 医療給付実態調査」によると、現役世帯として働ける年代の1日あたりの平均入院費用は12,000円前後となっています。

| 平均入院日数と自己負担額の平均 | ||||

|---|---|---|---|---|

| 年代 | 平均入院日数 | 入院費用 | 自己負担額 | 1日当たりの入院費 |

| 20〜24歳 | 9.7日 | 434,260.1円 | 130,278.0円 | 13,426.4円 |

| 25〜29歳 | 8.6日 | 346,988.1円 | 104,096.4円 | 12,049.9円 |

| 30〜34歳 | 8.7日 | 350,957.6円 | 105,287.3円 | 12,117.0円 |

| 35〜39歳 | 10.0日 | 423,704.2円 | 127,111.3円 | 12,686.0円 |

| 40〜44歳 | 11.9日 | 529,957.7円 | 158,987.3円 | 13,400.4円 |

| 45〜49歳 | 13.1日 | 591,936.6円 | 177,581.0円 | 13,558.1円 |

| 50〜54歳 | 13.7日 | 610,886.8円 | 183,266.1円 | 13,359.0円 |

| 55〜59歳 | 14.2日 | 626,122.4円 | 187,836.7円 | 13,259.7円 |

| 60〜64歳 | 14.3日 | 639,193.7円 | 191,758.1円 | 13,430.8円 |

| 65〜69歳 | 14.5日 | 644,762.7円 | 193,428.8円 | 13,348.4円 |

| 70〜74歳 | 14.6日 | 649,105.9円 | 194,731.8円 | 13,360.0円 |

| 75〜79歳 | 15.1日 | 641,413.0円 | 192,423.9円 | 12,784.6円 |

| 80〜84歳 | 16.6日 | 623,602.9円 | 187,080.9円 | 11,240.8円 |

| 85〜89歳 | 18.2日 | 593,260.3円 | 177,978.1円 | 9,791.4円 |

| 90〜94歳 | 19.2日 | 557,713.3円 | 167,314.0円 | 8,717.3円 |

| 95〜99歳 | 19.9日 | 529,131.7円 | 158,739.5円 | 7,995.6円 |

| 100歳〜 | 20.6日 | 500,518.0円 | 150,155.4円 | 7,273.4円 |

※入院費用:第1表入院の「制度・計」の項目にある「点数÷件数」で算出しています(1点=10円)

※自己負担額:「入院費用×0.3(自己負担3割)」で計算しています

※1日当たりの入院費:「自己負担額÷平均入院日数」で計算しています

参照:表番号5 統計表 第1表 年齢階級別、診療種類別、制度別、件数、日数(回数)、点数(金額)|医療給付実態調査(令和3年度)|e-Stat政府統計の総合窓口

年齢を重ねるにつれて入院日数が長期化しており、それに伴い非常に高額な入院費用がかかってきます。

上記はあくまで目安なので実際の入院でかかる医療費は個人によって異なりますが、これだけの金額を賄えるほどの貯蓄がない方や、収入に不安がある自営業者の方は、医療保険の優先度は高いといえるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

女性は女性特有の疾病に注意

病気やケガへの備えの際に、女性の方は「女性特有の疾病への備え」も必要です。

- 乳がん、子宮頸がん

- 子宮筋腫

- 卵巣嚢腫

- 甲状腺腫瘍

- 胆石症

- 腎盂腎炎

- 尿管結石

- 関節リウマチ など

これらの医療費は、一般的な医療保険でも保障を受けられますが、より手厚い保障を備えておきたい場合は「女性保険(女性疾病保険)」への加入も検討しておきましょう。

また、妊娠してからだと医療保険に加入できないケースや保障額に上限が付いてしまうケースがあるため、将来的に妊娠・出産を考えている方は、早いうちから医療保険に加入しておくと安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

死亡のリスク

自営業の方が加入する国民健康保険や国民年金保険は、会社員や公務員の方に比べて死亡した場合の公的保障が不十分なため、生命保険でもしもの場合に備えなければなりません。

たとえば、生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、世帯主年齢別の死亡保険金額の平均は約2,027万円です。

| 世帯主年齢別 死亡保険金額(全生保)(令和3年) | |

|---|---|

| 世帯主年齢 | 死亡保険金額 |

| 29歳以下 | 1,754万円 |

| 30〜34歳 | 2,516万円 |

| 35〜39歳 | 2,525万円 |

| 40〜44歳 | 2,714万円 |

| 45〜49歳 | 2,980万円 |

| 50〜54歳 | 2,296万円 |

| 55〜59歳 | 2,312万円 |

| 60〜64歳 | 2,033万円 |

| 65〜69歳 | 1,478万円 |

| 70〜74歳 | 1,460万円 |

| 75〜79歳 | 1,058万円 |

| 80〜84歳 | 876万円 |

| 85〜89歳 | 1,104万円 |

| 90歳以上 | 684万円 |

| 全体平均 | 2,027万円 |

上記はあくまで一例ですが、扶養する家族がいる自営業者の方は、遺された家族が生活に困らないように死亡保障を手厚く用意する必要があるでしょう。

特に子供がいる世帯の場合は、子供の教育資金も踏まえた上で死亡保障を設定する必要があります。

また、人が亡くなった場合には、葬儀費用やお墓の購入費用、身辺整理代などでおよそ200万円以上の支払いが発生します。たとえば、株式会社鎌倉新書の「第5回 お葬式に関する全国調査」によると、一般的な葬儀費用の平均は約110.7万円です。

病気やケガのリスクと同様に、人が亡くなるタイミングは予測できるものではありませんので、一生涯の保障を備えられる終身保険などに加入して、万一のときの出費に備えるようにしましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

働けない期間の経済的リスク

自営業の方は、病気やケガで働けなくなってしまうと、その影響が収入面にも直結します。

特に、医療費については公的医療保険で自己負担原則3割で高度な医療を受けられますが、働けない期間中の生活費までは保障されません。

また、長期入院となった場合は、たとえ高額療養費制度を利用しても、医療費負担が家計を圧迫する大きな要因にもなります。

民間の医療保険に加入していれば、入院給付金や手術給付金などの給付金を受け取れるので、安心して治療に専念できるようになるでしょう。

また、医療保険には「先進医療特約」や「三大疾病特約」、「死亡保障特約」など、様々な特約を付帯できる場合もあります。

特約を付帯する分だけ保険料が高くなってしまうのでバランスには注意が必要ですが、ひとつの保険で様々なリスクに備えられるようになるので、医療保険の優先度は高めです。

生命保険の中には、病気やケガが理由で働けない期間や、医師の指示による在宅療養期間も保障を受けられる就業不能保険や所得補償保険なども存在するので、ぜひ検討してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

老後のリスク

上述の通り、自営業者の方は会社員や公務員に比べて老後の保障が手薄くなっているのが現状です。

先ほどもご紹介した厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」によれば、老齢基礎年金と老齢厚生年金では平均受給額に約9万円もの差額があることがわかります。

| 1ヶ月あたりの公的年金受給額の平均 | ||

|---|---|---|

| 年度 | 国民年金(老齢基礎年金) | 厚生年金(老齢厚生年金) |

| 平成29年 | 55,518円 | 144,903円 |

| 平成30年 | 55,708円 | 143,761円 |

| 令和元年 | 55,946円 | 144,268円 |

| 令和2年 | 56,252円 | 144,366円 |

| 令和3年 | 56,358円 | 143,965円 |

参照:令和3年度 厚生年金保険・国民年金事業の概況10・21ページ|厚生労働省年金局

総務省統計局の「家計調査年報(家計収支編)2022年(令和4年)」では、65歳以降の1ヶ月あたりの平均生活費が公開されています。

ひと月あたりの生活費は、老齢夫婦世帯で約27万円、老齢単身世帯で約16万円の支出額です。

| 65歳以降の1ヶ月あたりの生活費(令和4年度) | ||

|---|---|---|

| 項目 | 夫婦のみ世帯 | 単身世帯 |

| 食料 | 67,746円 | 37,485円 |

| 住居 | 15,578円 | 12,746円 |

| 光熱・水道 | 22,611円 | 14,704円 |

| 家具・家事用品 | 10,371円 | 5,956円 |

| 被服および履物 | 5,003円 | 3,150円 |

| 保健医療 | 15,681円 | 8,128円 |

| 交通・通信 | 28,878円 | 14,625円 |

| 教育 | 3円 | 0円 |

| 教養娯楽 | 21,365円 | 14,473円 |

| その他の消費支出 | 49,430円 | 31,872円 |

| 合計(消費支出) | 236,696円 | 143,139円 |

| 非消費支出(税金や保険料など) | 31,812円 | 12,356円 |

| 総合計 | 268,508円 | 155,495円 |

自営業の方が受け取れる老齢基礎年金は約5.5万円であるのに対し、老齢単身世帯の生活費は約15.5万円となっており、一月に約10万円が不足する計算です。

老齢夫婦世帯の場合はさらに不足分が大きくなるため、公的年金だけでゆとりのある老後生活を送ることは非常に厳しい状況と言わざるを得ません。

年齢が若いうちに終身保険に加入すると、契約時の保険料が変わらないまま、一生涯の死亡保障を備えられます。

また、終身保険を解約する場合には、それまで払い込んだ保険料が解約返戻金として払い戻されるケースが多いため、死亡保障を備えながら将来を見据えた老後資金の貯蓄に取り組めます。

一般的な定期保険(掛け捨て型保険)に比べて毎月の保険料負担は大きくなりますが、保険料の支払い方法で「一時払い」や「一括払い」を選ぶことで、実質的な保険料負担を軽減する効果が期待できます。

保険料負担を安く抑える工夫をしながら、老後を見据えた資産形成にも積極的に取り組むようにしてみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

老後資金の準備は、新NISAやiDeCoも検討する

老後資金の準備方法は、生命保険以外にもあります。その中でも特におすすめの方法が「新NISA」と「iDeCo(個人型確定拠出年金)」です。

2024年より新NISA制度が開始され、年間360万円までの新規投資が無期限(生涯非課税枠は最大1,800万円まで)で非課税運用できるようになり、これまでよりもさらに効率よく資産形成を進められるようになりました。

一方のiDeCo(個人型確定拠出年金)は、老後資金の形成を目的とした制度で、原則として60歳になるまで積み立てた資産を引き出すことができません。

その代わりに、毎月の掛金が全額所得控除の対象となり、NISAと同様に非課税で運用できる上、60歳以降に資産を引き出した際にも大きな所得控除が受けられます。

また、2022年10月からの改正に伴い、企業型DC(企業型確定拠出年金)との併用も可能となったため、企業型DCを利用していてこれから独立予定の方も安心して利用できます。

これらの制度は老後資金を貯蓄するのに適した制度となっているので、生命保険で死亡保障を備えた上で、さらに効率よく資産形成に取り組みたい方はぜひ検討してみてください。

自営業者の生命保険に関するよくある質問Q&A

自営業者の生命保険に関するよくある質問に回答します。

Q1. 自営業におすすめの生命保険はどれ?

自営業・フリーランスの方におすすめの生命保険の一例は、次のとおりです。

- もしものときの死亡保障:定期保険・終身保険・収入保障保険

- 医療費への備え:医療保険

- 働けない期間の収入減少に備える:就業不能保険・所得補償保険

- 将来を見据えた資産形成:終身保険・個人年金保険

- 子育て世帯:学資保険・養老保険

上記はあくまで一例で、上記以外にも数多くの生命保険が登場しています。

自営業の方は少なくとも「医療保険」と「死亡保険(定期・終身)」の2種類に加え、働けない期間への備えとして「就業不能保険」を用意しておくのが良いでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

Q2. 自営業の生命保険料はいくらが目安?

生命保険の保険料は、保障内容を手厚くするほど保険料負担が大きくなります。

個人によって備えておきたいリスクは異なるので、保障内容と毎月の保険料負担のバランスを考慮して保険料を決めるのが良いでしょう。

Q3. 自営業の生命保険料は経費計上できる?

自営業の生命保険料は経費計上できず、仮に計上しても税務署から認められないのが一般的です。

なお、生命保険料として支払った金額は生命保険料控除として一定の金額が所得控除の対象となるので、覚えておきましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

まとめ

自営業の方に生命保険の必要性が高いといわれるのは、次の3つの理由があるためです。

- 傷病手当金を受給できない

- 老後に受け取れる老齢年金が少ない

- 遺族年金・障害年金の金額が少ない

会社員や公務員の方は、大きく分けて5種類の社会保険(健康保険・厚生年金保険・介護保険・雇用保険・労災保険)によって手厚い保障を受けられます。

ですが、自営業やフリーランスの方の公的保障は、国民健康保険と国民年金保険の2種類しかなく、そのうえ会社員や公務員よりも保障内容は手薄になっています。

自営業だからといって会社員に比べて病気やケガ、死亡リスクが低いわけではないため、生命保険に加入してもしもの場合に備えておく必要性は高いといえるでしょう。

すでに自営業やフリーランスとして働いている方や、これから独立を考えている方は、本記事を参考にしていただければ幸いです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員