監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

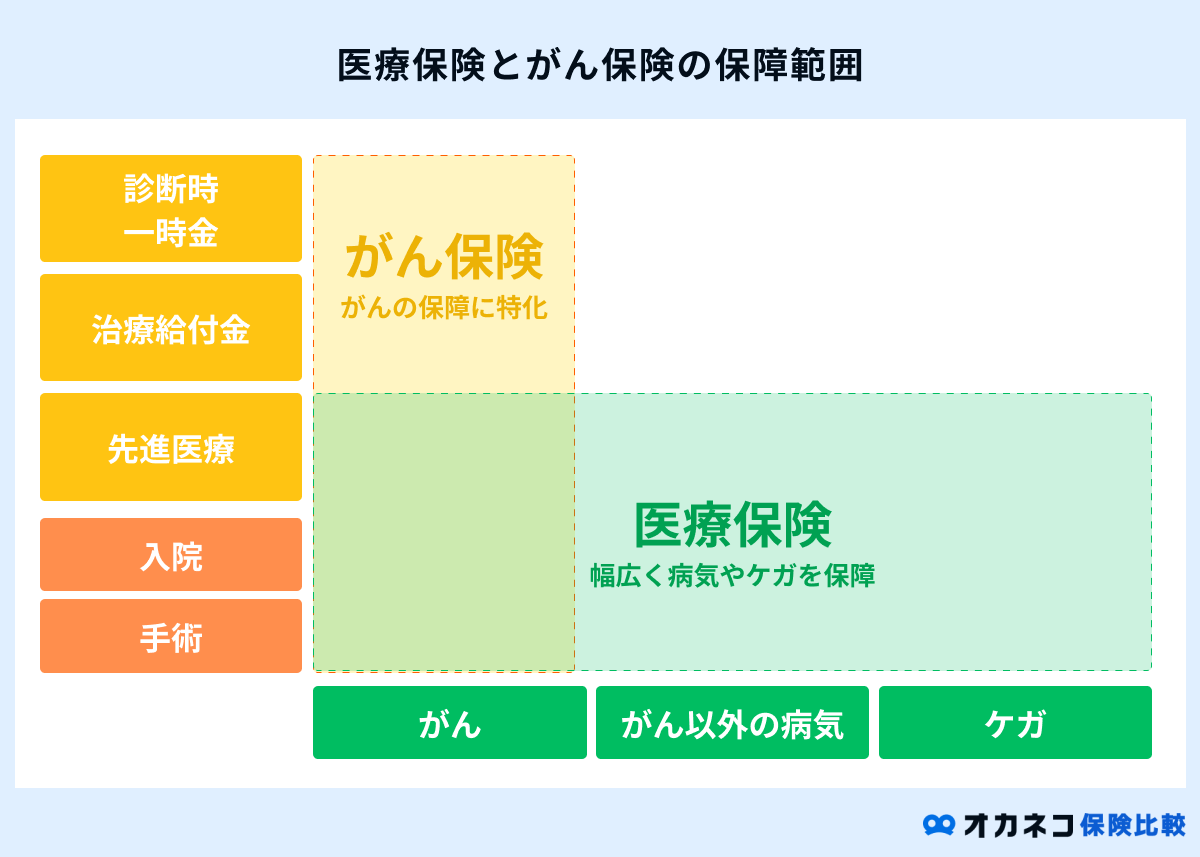

がん保険の保障内容

がんを治療するための高額な医療費に備えられるのが「がん保険」です。

保険会社や商品によって様々な種類がありますが、がん保険の基本的な保障内容は主に次の通りとなっています。

| がん保険の主な保障内容 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 主な保障内容 | 概要 | |||||||||||||

| 診断給付金(診断一時金) | がんと診断された場合に一時金が支給される 商品によって初回のみ、複数回など給付回数が異なる | |||||||||||||

| 入院給付金 | がんで入院した場合、入院日数に応じた金額が支給される 一般的な医療保険と異なり、支払限度日数や通算日数などの制限がないケースが多い | |||||||||||||

| 通院給付金 | がんの通院治療を受ける場合、通院日数に応じた金額が支給される | |||||||||||||

| 手術給付金 | がんの治療で所定の手術を受けた場合に一時金が支給される 1回の手術で10万円、または入院給付日額の10〜40倍を支給など、商品によって給付金額が異なる | |||||||||||||

| 放射線治療給付金 | がんの放射線治療を受けた場合に一時金が支給される 1回の放射線治療につき10万円などの定額で支払われるケースが多い | |||||||||||||

| 抗がん剤・ホルモン剤治療給付金 | 抗がん剤治療、ホルモン剤治療を受けた場合、一時金が支給される | |||||||||||||

| がん先進医療特約 | がん治療で先進医療を受けた場合、技術料を補填するための一時金が支給される 通算での支払限度額が定められているケースが多い | |||||||||||||

がん保険はがんの治療に特化した保険商品で、がんと診断された時点で給付金を受け取れるタイプや、入院・手術・通院治療で給付金を受け取れるタイプなどがあります。

選択した治療方法に応じて給付金が支給されるタイプも存在するため、がん治療の際に大きな不安点となる高額な医療費に対して保障を備えられることが特徴です。

ただし、がん保険を含む数多くの保険商品は、保障内容を充実させる分に応じて保険料負担も増大し、がん保険の選び方は個人の考え方などによっても異なります。

がんに罹患した際に具体的にどのようなリスクに備えたいかを明確にして、自分や家族に本当に必要な保障内容に絞って検討することを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険の選び方

自分に合ったがん保険の選び方は、次のポイントを意識して比較検討することが大切です。

本項目で、自分に合ったがん保険の選び方をわかりやすく解説するので、がん保険への加入を検討中の方はぜひ参考にしてください。

自分に合った商品タイプを選ぶ

がん保険には、大きく分けて次の3通りの商品タイプが存在します。

| がん保険の商品タイプ | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 商品タイプ | 概要 | |||||||||||||

| 診断給付金タイプ | ・がんと診断された場合の「診断給付金」による保障が中心 ・入院給付金、各種治療給付金が保障内容に含まれるケースも多い ・診断時点で給付金が受け取れるため、がん治療への早期準備が可能 ・給付額は一定で、実際の治療費などが不足する可能性もある | |||||||||||||

| 入院給付金タイプ | ・がん治療で入院をする際の「入院給付金」による保障が中心 ・診断給付金や手術給付金もセットになっているケースが多い ・入院日数に応じて保障額も大きくなるため、長期化しやすいがん治療に備えられる ・通院治療のケースも多く、入院が条件に含まれる場合は保障が不十分な可能性がある | |||||||||||||

| 治療給付金タイプ | ・がんの治療法に合わせた給付金が支払われる(手術給付金、放射線治療給付金など) ・所定の治療を受けた際に給付金が受け取れるため、高額な医療費に備えられる ・治療に対して給付金が支給されるため、それ以外の諸費用の負担が大きくなる可能性がある | |||||||||||||

いずれの商品タイプにも一長一短の特徴がありますが、どのタイプのがん保険を選ぶ場合でも、基本的に「がん診断給付金」が含まれる商品を選ぶことが大切です。

がん診断給付金は治療法に関わらず受け取ることができ、給付金の用途も限定されていません。

がん治療の準備資金として備えられる他、働けなくなる期間の収入減少リスクや治療を受ける際の交通費などにも充てられます。

セカンドオピニオンの際の費用はもちろん、時間の経過とともに新たな治療法が確立した際にも役立てられることが特徴です。

ただし、がん診断給付金を多くすることで保険料負担も大きくなるため、家計とのバランスを考慮して保障内容を決める必要があります。

診断給付金の支払条件と回数を確認する

がん診断給付金を設定する際は、支払い条件と支払回数を確認しておきましょう。

診断給付金は50万円以上の金額から100万円単位で設定できるケースが一般的です。

支払回数は、初回のみ給付金が支払われるタイプ、無制限で何度でも給付金を受け取れるタイプの2種類に分けられます。

ただし、無制限で受け取れるタイプには、年数制限(2年や3年に1回)がある場合や、2回目以降は入院が必要な場合など、条件が定められている点には注意が必要です。

なお、がんの治療費には「公的医療保険(健康保険や国民健康保険など)」が適用される他、1カ月あたりの医療費負担が重くなった場合の「高額療養費制度」もあります。

また、健康保険加入者が病気やケガのために会社を休んだ場合、所定の条件を満たせば「傷病手当金」が受け取れます。

がん保険の給付金額を設定する際は、現時点の貯蓄額や配偶者を含む今後の収入などを考慮しつつ、公的医療保険の保障分を差し引いて、それでもなお不足する金額を設定しておくと安心です。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

上皮内がん(上皮内新生物)の保障も合わせて確認する

がんは大きく分けると「上皮内新生物(じょうひないしんせいぶつ)」と「悪性新生物(あくせいしんせいぶつ)」の2種類があります。

| がんの種類 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 種類 | 特徴 | ||||||||||

| 上皮内新生物 | 上皮細胞の内部にできた新生物(できもの)のこと 上皮のすぐ下にある基底膜を突き破り、臓器内の粘膜筋板を超えてより奥深くへ浸潤することで悪性新生物となる。いわば、一般的な「がん」の一歩手前の状態 転移や再発の可能性が低く、適切に切除されれば完治可能 | ||||||||||

| 悪性新生物 | 一般的に「がん」と呼ばれる状態の肉腫のこと 転移する可能性が高く、転移先を含む病変部位を全て取り切る手術が必要 病変部位を全て切除できなかった場合や遠隔転移によって再発の可能性も高い | ||||||||||

一般的ながん保険の保障対象は「悪性新生物」に限られており、「上皮内新生物」は保障額が減額されてしまうケースやそもそも給付金が支払われないケースも少なくありません。

上皮内がんの治療費はそこまで高額化しないと言われていますが、がん保険の選び方としては、上皮内新生物と悪性新生物で同額の保障を受けられるがん保険を選ぶと安心です。

入院・通院時の保障を決める

がん診断給付金だけでは保障が不足し、治療の選択肢が限られる恐れがあるため、入院給付金や通院給付金で万全の準備を整えておくことが大切です。

入院給付金と通院給付金は、どちらも多くの場合5,000円単位などで給付日額を設定し、実際の入院または通院日数に応じた金額が支給されます。

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、がん保険・がん特約の入院給付金日額の平均値は次の通りです。

| がん保険・がん特約の入院給付金日額(令和3年度) | |||

|---|---|---|---|

| 項目 | 全体 | 男性 | 女性 |

| 世帯主 | 11,470円 | 11,630円 | 9,690円 |

| 配偶者 | 9,660円 | – | – |

参照:配偶者のガン保険・ガン特約の入院給付金日額|2021(令和3)年度 生命保険に関する全国実態調査|生命保険に関する全国実態調査

一方、厚生労働省の「令和2年(2020)患者調査の概況」を参照すると、近年では入院治療よりも通院治療(外来治療)の受療率が増加傾向にあることがわかります。

| 悪性新生物の受療率 年次推移(人口10万対) | |||

|---|---|---|---|

| 年度 | 総数 | 入院 | 外来 |

| 平成8年 | 208 | 107 | 101 |

| 平成11年 | 203 | 108 | 95 |

| 平成14年 | 203 | 109 | 94 |

| 平成17年 | 223 | 113 | 110 |

| 平成20年 | 233 | 111 | 123 |

| 平成23年 | 238 | 107 | 130 |

| 平成26年 | 237 | 102 | 135 |

| 平成29年 | 244 | 100 | 145 |

| 令和2年 | 234 | 89 | 144 |

従来のがん保険は入院保障に重点が置かれていましたが、近年では通院治療の受療数も増加傾向にあり、これまでとはがん保険の選び方が大きく異なっています。

通常のがん保険では通院保障が含まれていないケースも多いため、必ず保障内容を確認して、通院給付金でより手厚いがん保障を備えておくことを心がけましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

がん治療時の保障を決める

がん保険を選ぶ際は、がんの三大療法である「手術療法」「化学療法」「放射線療法」に備えられる治療保障があることを確認しておきましょう。

一般的ながん治療は手術療養、化学療法、放射線療法のいずれか、または複数の治療法が併用されるケースがありますが、どの治療が選択されるかはその時にならないとわかりません。

どの治療法でも金銭面の心配をしなくて済むように、がんの三大療法に備えられるがん保険を選ぶようにしてください。

先進医療特約の付帯を決める

先進医療とは、厚生労働省によって効果や安全性が認められており、公的医療保険の対象とするか評価される段階にある新しい治療法や手術方法のことを指します。

がん治療における一般的な手術費用については公的医療保険が適用されますが、先進医療の技術料については公的保障の対象外です。

高額な医療費を自己負担で賄わなければならないため、がん患者にとって経済的に非常に大きな負担を強いられる治療方法と言えます。

保険会社や商品によっては「先進医療特約」を付帯することで、高額化しやすい先進医療費に対して大きな保障を準備できます。

特約分の保険料を支払う必要がありますが、一般的な先進医療特約の保険料は数百円程度と比較的安価なので、もしもの場合のがん治療の選択肢を増やしたいと考えている方は、先進医療特約を付帯しておくと安心です。

なお、先進医療特約は通常の医療保険やその他の生命保険でも付帯できる場合があります。

がん保険で重複して加入する必要はないので、他に加入している医療保険や生命保険がある場合は、先進医療特約の有無や保障内容を改めて確認しておきましょう。

保険期間・保険料払込期間を決める

がん保険を選ぶ際は、保険期間と保険料払込期間についても注意を払わなければなりません。

がん保険の保険期間は、一定期間に絞って手厚い保障を備えられる「定期タイプ」と、加入から一生涯に渡ってがん保障を備えられる「終身タイプ」の2通りがあります。

| がん保険の保険期間によるメリット・デメリット | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 保険期間 | 定期タイプ | 終身タイプ | |||||||||||||||||||||||||||||

| メリット | ・同じ保障内容で比較すると終身タイプより保険料が割安 ・一定期間ごとに保障内容の見直しがしやすい | ・一生涯のがん保障を備えられる ・途中で保険料が値上がりしない | |||||||||||||||||||||||||||||

| デメリット | ・保険期間終了後は一切の保障が受けられない ・契約更新で同じ保障内容のまま保険料だけが値上がりする | ・同じ保障内容の定期タイプより保険料が割高 ・保障内容の見直しがしづらい | |||||||||||||||||||||||||||||

定期タイプは保障期間が限られている代わりに、同じ保障内容で比較すると1回あたりの保険料負担が終身タイプよりも割安なことが特徴です。

一方の終身タイプは、加入時の保険料のまま一生涯のがん保障を備えられるので、今後のライフプランを想定して老後のがん保障まで備えたい方に向いています。

また、がん保険の保険料負担は、保険料の払込期間によって大きく変動します。

| がん保険の保険料払込期間 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 払込期間 | 終身払い(全期払い) | 短期払い | |||||||||||||

| 特徴 | 保険期間中は保険料を支払い続ける方法 | 一定期間内に保険料を全額支払い終える方法 | |||||||||||||

| メリット | 1回あたりの保険料負担が軽め | 保険料の割引などで払込総額が少なくなる | |||||||||||||

| デメリット | 払込保険料の総額は短期払いよりも高くなる場合が多い | 1回あたりの保険料負担が重くなる | |||||||||||||

たとえば、終身タイプのがん保険を短期払いで契約した場合、払込期間を終えた後は保険料を支払う必要がなくなり、保険料負担のないがん保障を老後に備えられるようになります。

一方、子どもの教育費や住宅ローンなど、支出が多く毎月の保険料負担が重いと感じる世帯は、毎月の保険料を安く抑えられる定期タイプを選ぶのがおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険を選ぶ際の注意点

がん保険を選ぶ際は、次の2つの注意点に気をつけましょう。

免責期間に注意

免責期間とは、加入してからの一定期間、保険金の支払事由に該当した場合でも保障を受けられない期間のことを指します。

がん保険では90日間(約3カ月間)の免責期間が設けられているのが一般的です。

がん保険の見直しで他の保険会社と再契約する際は特に注意が必要で、免責期間中は一切のがん保障を受けられない状態となってしまうので気をつけましょう。

加入している医療保険との重複

がん保険を検討中の方で、すでに他の医療保険を契約している場合、保障内容の重複を確認した上で検討するようにしてください。

がんで入院した場合の「入院給付金」、手術を受けた場合の「手術給付金」など、一般的な医療保険でも一定の保障を受けられます。

また、医療保険に先進医療特約を付帯している場合、がん治療で用いられる重粒子線治療や陽子線治療などの高額な医療費も保障してもらえる可能性があります。

保障が過剰となり余計な保険料を払い込むことにもなりかねないので、がん保険を検討中の方は他の医療保険や特約との重複を避けるようにして、保障内容を決めることを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険の見直しタイミング

がん保険に加入した後は、定期的な保障内容の見直しが必要です。

上記のタイミングを目処にがん保険の見直しをすることで、その時々に適したがん保障を備えられるようになります。

それぞれのタイミングについて解説するので、がん保険に加入した後の参考にしていただければ幸いです。

ライフステージの変化に合わせて見直す

がん保険に限った話ではありませんが、結婚や出産で家族が増えたとき、就職や転職などで生活環境が変わったときなど、ライフステージの変化に合わせて見直しを行うことを心がけましょう。

がん保険は高額化しやすいがん治療の医療費はもちろんのこと、長期入院による収入減少リスクへの備えとしても活用されます。

家族がいる方や子どもが生まれたばかりの方、住宅ローンや子どもの教育費などの大きな支出がある方は、保障を手厚く備えておくことが大切です。

一方、子どもの自立後や住宅ローンの完済後は、治療を続けながら自分と配偶者が生活に困らないだけの保障で十分なので、がん保険の見直しで保障を減らし、保険料負担を抑える必要があります。

その時々で必要な保障額は異なるので、ライフステージが変化したタイミングでがん保険の見直しを行うようにしましょう。

定期的に時代にマッチした保障に見直す

「入院・通院時の保障を決める」の項目でもご紹介した通り、医療技術は日進月歩で進化しており、近年ではがんにおける入院受療率よりも外来受療率のほうが高くなっています。

従来までのがん保険は入院手術金や手術給付金での保障が中心でしたが、過去に加入したがん保険のままでは、通院治療や先進医療など、現代のがん治療に適した十分な保障を受けられない場合があります。

がん保険に加入した後はそれで終わりではなく、その時々の治療法や手術方法に適した保障内容への定期的な見直しを行うことを忘れないようにしましょう。

まとめ

通常の医療保険でもがんの治療に対して「入院給付金」や「手術給付金」などの保障は受けられますが、再発や転移によって長期化しやすいがん治療においては十分な保障とは言えない場合があります。

がん保険に加入していれば、がんと診断された時点で「診断給付金」が受け取れ、入院給付金や手術給付金以外にも、各種治療法に応じた給付金で高額な医療費に備えられるようになります。

国立がん研究センターの最新がん統計によれば、一生のうちにがんと診断される確率は男性が65.5%、女性が51.2%(2019年データに基づく)となっており、がん保険に加入して万一の事態に備える必要性は極めて高い状況です。

本記事で解説したがん保険の選び方を参考にして、自分や家族に必要ながん保険を見つけてみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員