監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

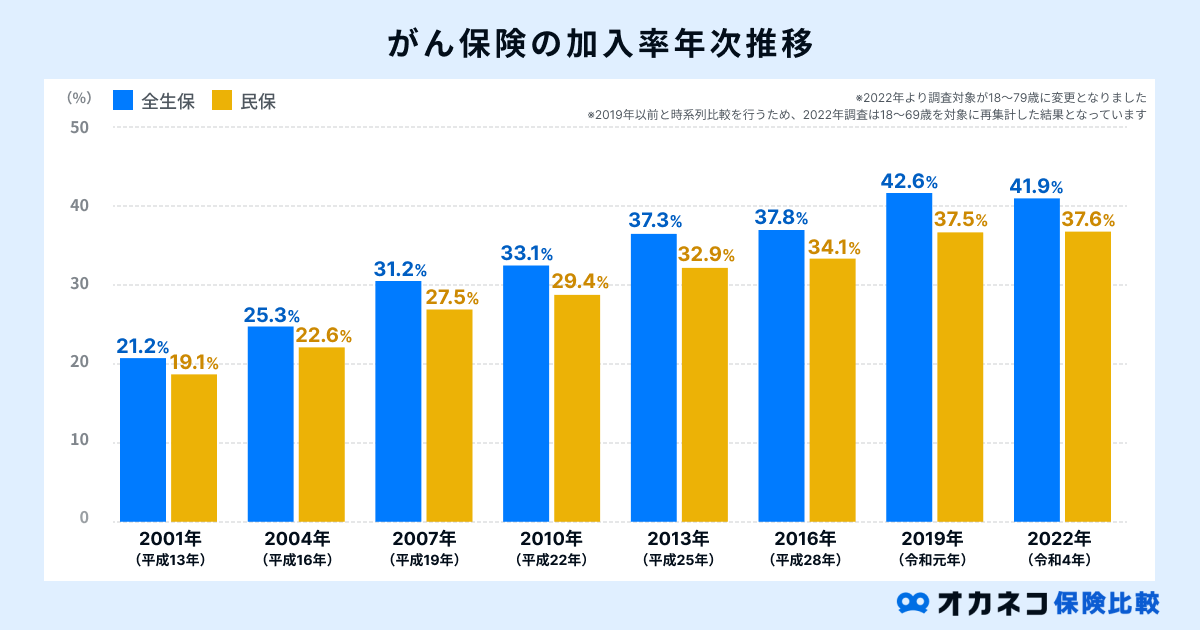

がん保険の加入率

日本人の死因上位を占める「がん(悪性新生物)」に備えるため、がん保険への加入を検討中の方も多いのではないでしょうか。

生命保険文化センターの「生活保障に関する調査」では、全国の18〜79歳を対象とした個人調査が行われており、その中でがん保険・がん特約の加入率が公開されています。

参照:2022(令和4)年度 生活保障に関する調査 77ページ|生命保険文化センター

がん保険の加入率は、2001年から2019年まで右肩上がりで増加傾向にあります。

ですが、その加入率は2019年度の全生保における42.6%が最大となっており、約6割の方はがん保険やがん保障特約に加入していないことが伺えます。

性別・年代別のがん保険加入率

| 性別・年代別のがん保険加入率(2022年) | ||||||

|---|---|---|---|---|---|---|

| 性別 | 全体 | 男性 | 女性 | |||

| 項目 | 全生保 | 民保 | 全生保 | 民保 | 全生保 | 民保 |

| 20歳代 | 17.8% | 15.3% | 14.0% | 12.3% | 21.9% | 18.6% |

| 30歳代 | 44.9% | 41.3% | 42.9% | 40.4% | 46.4% | 42.1% |

| 40歳代 | 48.8% | 44.2% | 46.4% | 43.2% | 50.6% | 44.9% |

| 50歳代 | 47.7% | 43.5% | 45.5% | 43.9% | 49.2% | 43.3% |

| 60歳代 | 41.3% | 35.8% | 45.0% | 40.5% | 38.2% | 31.9% |

| 70歳代 | 28.5% | 25.7% | 30.0% | 28.0% | 27.3% | 23.8% |

参照:付属統計資料 ガン保険・ガン特約、特定疾病保障保険・特定疾病保障特約の加入率|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

年代別のがん保険の加入率をみると、全体を通して年齢を重ねるにつれてがん保険の加入率が上昇傾向にあることがわかります。

また、性別のがん保険加入率に着目すると、20〜50歳代までは女性の加入率が高く、60〜70歳代にかけては男性の加入率が高くなっています。

一般的に、女性は20歳代後半から乳がんや子宮頸がんなどの女性特有の疾病の発症リスクが高くなると言われています。

そのため、男性よりも女性のほうが早い段階でがん保険への加入を検討しているものと推測できます。

世帯年収別のがん保険加入率

| 世帯年収別のがん保険加入率(2022年) | |||||||

|---|---|---|---|---|---|---|---|

| 性別 | 全体 | 男性 | 女性 | ||||

| 項目 | 全生保 | 民保 | 全生保 | 民保 | 全生保 | 民保 | |

| 300万円未満 | 24.9% | 22.1% | 23.5% | 21.4% | 26.0% | 22.6% | |

| 300〜500万円未満 | 39.7% | 34.2% | 37.8% | 34.4% | 41.6% | 33.9% | |

| 500〜700万円未満 | 51.7% | 48.2% | 51.3% | 48.7% | 51.9% | 47.8% | |

| 700〜1,000万円未満 | 56.8% | 53.5% | 57.7% | 55.1% | 56.1% | 52.2% | |

| 1,000万円以上 | 51.5% | 47.8% | 51.1% | 48.1% | 51.9% | 47.4% | |

世帯年収別にみると、年収500万円以上からがん保険の加入率が50%を超える結果となっています。

年収300万円未満の世帯においては加入率が25%前後となっており、4人に1人しかがん保険に加入していないことがわかります。

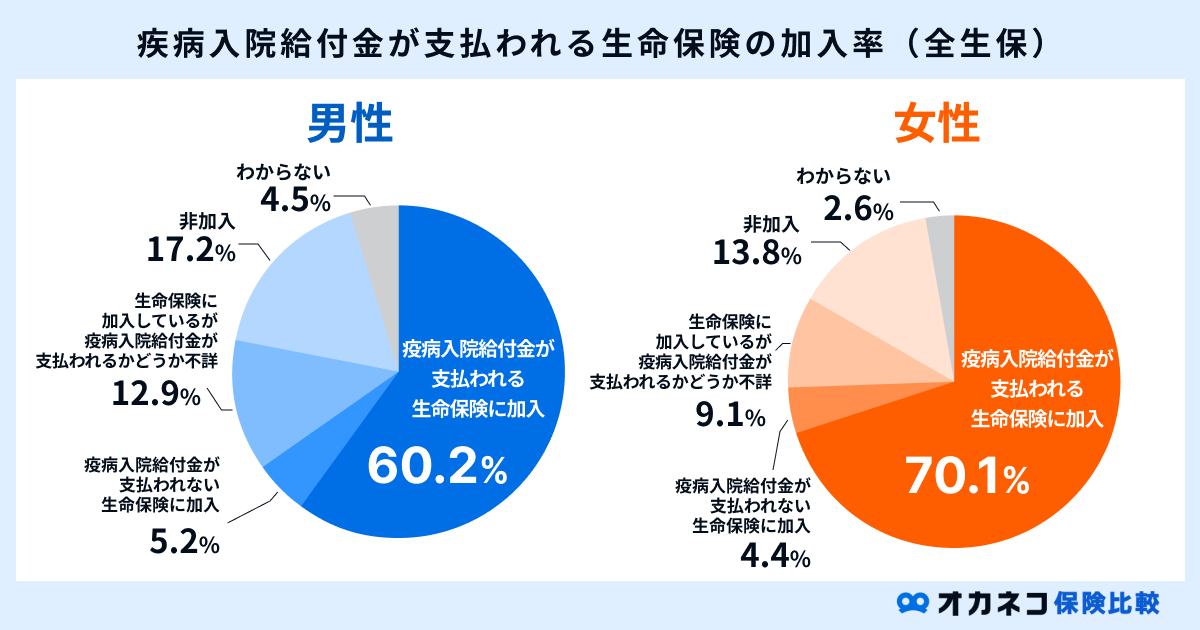

一方、「疾病入院給付金の有無(全生保)」に関する調査結果をみると、年収300万円未満の世帯においても53.7%の方が入院時に保障が受けられる生命保険に加入しています。

通常の医療保険でも、がんに対して入院給付金や手術給付金による保障を備えられるため、がんに特化したがん保険よりも病気やケガ全般が保障対象の生命保険で万一の事態に備えている方が多いものと考えられます。

住宅の種類別のがん保険加入率

| 住宅の種類別のがん保険加入率(2022年) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 性別 | 全体 | 男性 | 女性 | |||||

| 項目 | 全生保 | 民保 | 全生保 | 民保 | 全生保 | 民保 | ||

| 持ち家 | 41.0% | 36.9% | 40.3% | 37.5% | 41.5% | 36.3% | ||

| ローンあり | 50.3% | 45.9% | 50.1% | 47.1% | 50.5% | 45.1% | ||

| ローンなし | 37.1% | 32.9% | 38.7% | 35.7% | 35.7% | 30.6% | ||

| 夫婦以外名義 | 28.3% | 24.9% | 25.0% | 22.9% | 31.7% | 27.0% | ||

| 借家 | 32.8% | 29.4% | 29.9% | 27.5% | 35.1% | 31.0% | ||

| 賃貸住宅 | 32.4% | 29.3% | 29.6% | 27.0% | 34.7% | 31.1% | ||

| 社宅 | 42.4% | 33.3% | 37.5% | 37.5% | 47.1% | 29.4% | ||

上記の表からも、住宅ローン返済が続く持ち家世帯においては、がん保険に加入して高額な医療費や収入減少に備えている方が多いと推測できます。

契約者が死亡または高度障害となった場合に住宅ローンの返済が免除される「団体信用生命保険」は、病気やケガのリスク、長期入院に伴う収入減少には対応できません。

がん治療は長期化しやすい上、入院治療・通院治療のどちらにおいても治療方法に合わせて働き方を変える必要性や、休職せざるを得ない可能性も十分に考えられます。

ライフステージ別のがん保険加入率

| ライフステージ別のがん保険加入率(2022年) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 性別 | 全体 | 男性 | 女性 | ||||||

| 項目 | 全生保 | 民保 | 全生保 | 民保 | 全生保 | 民保 | |||

| 未婚 | 21.3% | 19.3% | 19.6% | 17.9% | 23.7% | 21.2% | |||

| 既婚 | 子どもなし | 41.8% | 39.3% | 42.5% | 39.2% | 41.1% | 39.4% | ||

| 末子未就学児 | 52.6% | 48.0% | 53.6% | 48.5% | 51.9% | 47.7% | |||

| 末子小学生 | 53.9% | 49.6% | 55.8% | 53.3% | 52.6% | 47.0% | |||

| 末子中学生、高校生 | 50.0% | 43.8% | 45.6% | 44.1% | 52.2% | 43.7% | |||

| 末子短大・大学・大学院生 | 50.8% | 45.0% | 52.1% | 49.3% | 50.0% | 42.5% | |||

| 子どもすべて卒業(未婚) | 41.7% | 36.8% | 43.4% | 40.1% | 40.6% | 34.6% | |||

| 子どもすべて卒業(既婚) | 35.6% | 31.7% | 38.3% | 35.6% | 33.8% | 28.9% | |||

ライフステージ別にみると、未婚世帯よりも既婚世帯のほうががん保険の加入率は高い結果となっています。

既婚世帯においても子どもの有無や末子の年齢に応じてがん保険の加入率は変動し、末子が大学を卒業するまでは50%前後の方ががん保険に加入しています。

一方、子どもの自立後は必要保障額が減少するため、がん保険の加入率も減少傾向にあります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険加入者の傾向

性別や年齢、年収別など、様々な観点からがん保険の加入率を紹介してきました。

この項目では、各データからわかる「がん保険加入者の傾向」を解説していきます。

高齢になるにつれて加入割合が高くなる

がん保険は、男女ともに高齢になるにつれて加入割合が高くなります。

厚生労働省の「令和4年(2022)人口動態統計月報年計(概数)の概況」によると、40歳〜89歳にかけての死因順位はがん(悪性新生物)が第1位です。

「性別・年代別のがん保険加入率」で解説した通り、全年代の中でがん保険の加入率は40歳代が最も高い数値となっており、以降もがんのリスクに備える方が多いことが伺えます。

子どもがいる世帯の加入率が高い

国立がん研究センターの統計結果(2019年データに基づく)によると、日本人が一生のうちにがんと診断される確率は2人に1人と非常に高い数値となっています。

がん治療に掛かる医療費は非常に高額で、長期入院や長期治療に伴う収入減少も相まって、子どもの養育費や教育資金の確保が難しいケースも考えられます。

家族を経済的な不安から守るため、そうした万が一の事態に備えて、子どもがいる方ではがん保険への加入率が高くなる傾向にあります。

疾病入院給付金が支払われる生命保険への加入率は6割以上

冒頭でお伝えした通り、がん保険の加入率は全体で4割程度に留まっています。

一方、生命保険文化センターの「生活保障に関する調査」における「疾病入院給付金の有無(全生保)」を参照すると、入院時に給付金が支払われる生命保険の加入率は6割以上となっています。

がん保険はがんに特化した医療保険なので、その他の病気やケガに対しては一切の保障が受けられません。

がん保険よりも医療保険の加入率が高い傾向にある理由として、がんを含む病気やケガ全般に対する入院給付金や手術給付金が基本保障の医療保険を優先する方が多いものと考えられます。

まとめ

生命保険文化センターの「生活保障に関する調査」を参照すると、2022年度における全体のがん保険加入率は41.9%です。

がん保険は年齢を重ねるにつれて発症リスクも高まるため、基本的には年齢が高くなるとがん保険の加入率も上がっていきます。

また、がん治療は長期化しやすい上に医療費も高額となるため、日々の支出額が多くなりがちな持ち家世帯や子どものいる世帯は、がん保険の加入率が他に比べて高いことがわかっています。

がん保険はがんに特化した医療保険で、その他の病気やケガに対しては一切の保障を受けられないので、がん保険の特徴をよく理解した上で検討することを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員