監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

がん保険の免責期間とは

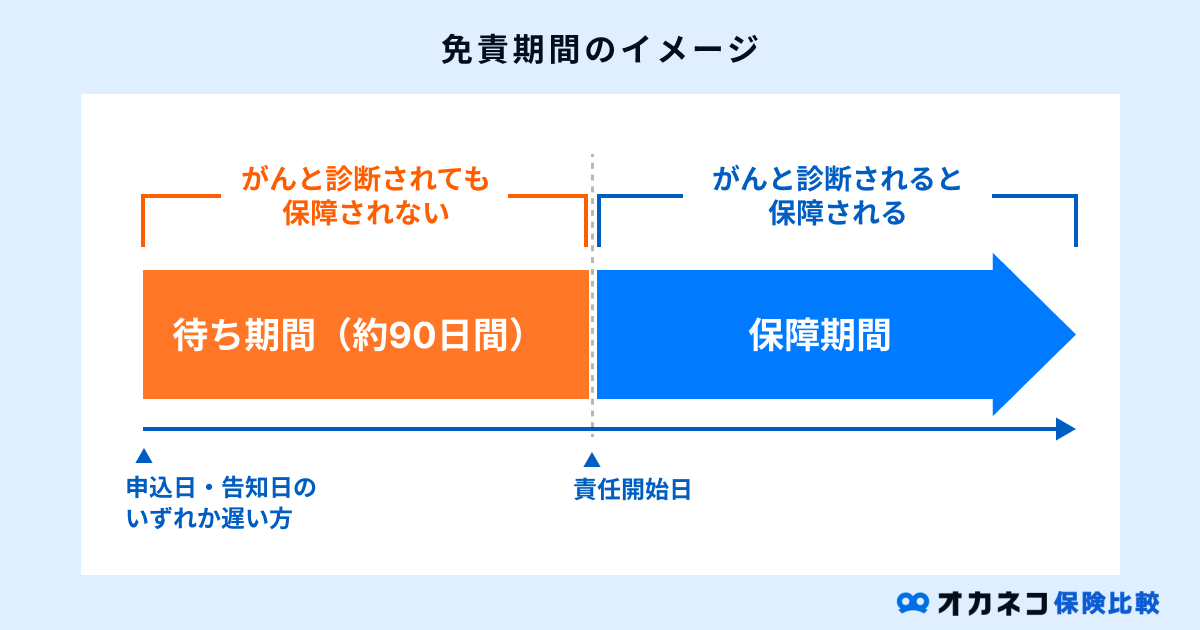

がん保険の免責期間とは、がんに対する保障が開始されるまでの待機期間のことです。

保険会社によって支払猶予期間と呼ばれる場合もあり、がん保険の場合、多くの保険会社が免責期間として90日または3カ月の空白期間を設けています。

免責期間中は仮にがんに罹患した場合でも一切の保障を受けられず、免責期間中にがんと発覚した場合、保険契約自体が無効となります。

それまでに払い込んだ保険料がある場合は全額、または一部が返金される可能性はありますが、保険金や給付金などは一切受け取れないので注意が必要です。

免責期間中は、がんと診断されても保障されない

医療保険や生命保険では、保険会社による保障が開始される日のことを「責任開始日」と呼んでいます。

以下の3つの要件を全て完了した日から保障が開始され、申し込んですぐに保障を受けられるわけではないことを理解しておきましょう。

- 保険契約の申し込み

- 告知・診査

- 一度目の保険料の払い込み

※ 生命保険会社によっては、保険料の払い込みを口座振替またはクレジットカードにする取扱いがあり、その場合は一度目の保険料の払い込みを待たずに保障が開始される

一般的な医療保険の場合は免責期間が設けられていないケースが多いですが、がん保険の場合、90日や3カ月の免責期間を経た後に責任開始日を迎えることになります。

たとえば、2024年3月1日にがん保険の契約が成立した場合、3カ月後の2024年6月1日頃に免責期間が終了します。

免責期間を経て責任開始日を迎えるまでは一切の保障を受けられないので、がん保険を検討する際は注意が必要です。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

免責期間中も保険料の支払いは必要

がん保険の免責期間中は、がんに罹患した場合でも保険金や給付金は支給されません。

しかし、一般的ながん保険は払い込まれた保険料をもとに準備金を計算するため、免責期間中も保険料を支払い続ける必要があります。

保険料を滞納すると保険契約が失効してしまう可能性があるので、支払いが止まることのないように注意しましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

がん保険の見直しをする際は免責期間に要注意

がん保険には免責期間があるため、特にがん保険の見直しの際には注意が必要です。

先にも述べた通り、一般的な医療保険には免責期間がないケースも多く、新しい保険契約の成立後、すぐに古い保険を解約することで重複を避けつつ保障を継続できます。

一方、がん保険には90日や3カ月の免責期間があるため、新しいがん保険の契約後に古いがん保険をすぐに解約してしまうと、保障を受けられない空白期間が生じてしまいます。

がん保険の見直しをする際は、免責期間が終わるのを待ってから古いがん保険を解約するようにしましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

がん保険に免責期間がある理由

一般的に、通常の医療保険に免責期間は設けられていません。

「○日以上の入院が必要」や「入院○日目以降から給付が開始される」といった条件はありますが、保険の支払事由に該当すれば、加入直後から保険金や給付金を受け取ることが可能です。

がん保険を含む全ての保険商品は、相互扶助、すなわち助け合いの精神に基づいています。保険契約の加入者全員が保険料を負担し、大きな損害を受けた人に対して保険会社を通じて支援する仕組みです。

しかし、加入者は年齢や職業、健康状態などにより死亡リスクが異なるため、健康な人とそうでない人を同じ基準で扱うと加入者間の公平性を維持できません。

このため、保険会社は加入者に告知義務を課し、健康リスクに応じた特別条件(保険料の調整や待機期間の設定など)を設けています。

がん保険に免責期間が設けられているのも、がんという病気の特性を踏まえ、加入者間の公平性を担保する目的があります。

自身のがんに気づいていないケース

がんは「サイレントキラー」と呼ばれるほど早期発見が難しい疾患で、自覚症状がない間に病状が進行しやすいのが特徴です。

通常の医療保険と同様に、がん保険加入時には健康状態を告知する義務がありますが、加入者が自身のがんに気付かないまま、正しく告知したつもりで加入してしまうケースがあります。

このような場合、加入直後にがんが発覚し保険金の請求が行われる可能性があり、加入者間の公平性を維持できないことから、一定の様子見期間として免責期間が設けられています。

がんの可能性を自覚して加入するケース

一方、しこりや痛み、出血など、がんの可能性が考えられる自覚症状があり、医療機関の受診前に急いでがん保険へ加入する人もいます。

特に、がん保険には診断された時点で保険金が支給される「がん診断給付金」が存在し、免責期間がない場合は保険金目当てで悪用されてしまう危険性もあります。

そうした事態を防ぎつつ、加入者間の公平性を担保するために免責期間が設けられています。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

免責期間中にがんになった場合

冒頭でもお伝えした通り、がん保険の免責期間中は一切の保障を受けられません。

免責期間中にがんに罹患した場合、保険金や給付金を受け取ることはできず、その時点で保険契約自体が無効となります。

ただし、それまでに払い込んだ保険料がある場合は、全額または一部が返金される場合があります。

告知義務違反の場合は契約解除になる

告知義務違反が発覚した場合、がん保険の契約は無条件で解除されてしまいます。

がん保険から保険金や給付金を受け取れないことに加え、払い込んだ保険料がある場合でも一切の返還は行われません。

非常に重いペナルティが課せられることになってしまうので、がん保険に加入する際は虚偽の告知を行わないようにしてください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

免責期間のないがん保険もある

がん保険は数多くの保険会社が販売していますが、中には免責期間が設けられていないがん保険も登場しています。

契約直後にがんと発覚しても保険金や給付金を受け取れる可能性がある点は大きなメリットですが、通常のがん保険と比較して注意すべきデメリットもあります。

| がん保険の特徴比較 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| メリット | デメリット | ||||||||||

| 免責期間あり | ・がんの診断時に受け取れる「診断給付金」がある ・がんに対する保障の幅が広い | ・一定の免責期間がある ・免責期間中は保障を受けられない | |||||||||

| 免責期間なし | ・加入直後でもがん保障が受けられる ・保障が限定されるため、通常よりも保険料が割安 | ・通常よりも給付金額が少ない ・診断給付金や通院給付金がない | |||||||||

免責期間のないがん保険の特徴は、加入直後からがんに対する保障を受けられる点に加え、通常のがん保険よりも保険料が割安なことです。

その一方で、免責期間のないがん保険は通常よりも給付金額が抑えられており、診断給付金や通院給付金などの保障はありません。

通常のがん保険で支給される診断給付金は、使用用途が限定されていません。

がん治療の高額な医療費に備える以外にも、長期治療に伴う収入減少やその他の支払いに充てることも可能です。

一方、厚生労働省の「患者調査の概況」によれば、近年のがん治療は入院患者よりも外来患者のほうが増加傾向にあることがわかっています。

免責期間のないがん保険は入院給付金や手術給付金が基本保障となりますが、通院治療が選ばれた場合に十分な保障を受けられないことも考えられます。

免責期間中の健康に不安がある方にとって免責期間のないがん保険は頼もしい存在と言えますが、デメリットがあることもしっかりと理解しておきましょう。

まとめ

がん保険の免責期間とは、保障が開始されるまでの一定の空白期間のことを指します。

免責期間中にがんと発覚しても保険金や給付金を受け取ることはできず、その時点で保険契約は無効となります。

特にがん保険の見直しで保険会社を切り替える場合、免責期間を考慮せずに古いがん保険を解約してしまうと、保障を受けられない無保険期間が発生してしまうので気をつけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員