監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

医療保険の選び方

一般的な医療保険は「入院給付金」と「手術給付金」の2つが主な給付内容となります。そのため、医療保険を選ぶ際は、次の2点に着目して比較検討するのがおすすめです。

日本では公的医療保険が充実しており、医療機関の受診時に健康保険証を提示することで、場所を問わず医療費の1〜3割を負担するだけで高度な医療を受けられます。

一方、公的医療保険は差額ベッド代や入院中の食事代、交通費、入院に伴う収入減少などは保障されず、自由診療や先進医療の高額な治療費は全額自己負担となってしまいます。

民間医療保険に加入していれば、支払事由に該当した場合に保険金が支給されるため、入院費用や手術費用は当然ながら、家族の生活費やその他の支払いに充てることも可能です。

病気や事故の際の経済的リスクは医療保険で備えられるので、安心して治療に専念できるようになります。

ここでは、医療保険の選び方として、入院給付金の決め方や手術給付金のタイプについて解説するので、医療保険選びの参考にしていただけると幸いです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

1. 入院給付金額を決める

医療保険の入院給付金額は、入院日数に応じた入院給付金日額が一括で支給されます。

たとえば、入院給付金日額が5,000円の医療保険に加入していて、入院日数が10日間の場合は、5,000円×10日間で50,000円の入院給付金が支給される計算です。

医療保険を販売する保険会社によっては、入院給付金が支払われるまでの免責期間を設けている場合があるので、比較検討する際は事前に確認しておくことを心がけましょう。

なお、入院や手術で発生した医療費は公的医療保険の対象でもあるため、入院給付金を決める際は、ご自身が加入する健康保険や国民健康保険の保障を差し引いた不足分を補填する形で決めるのがおすすめです。

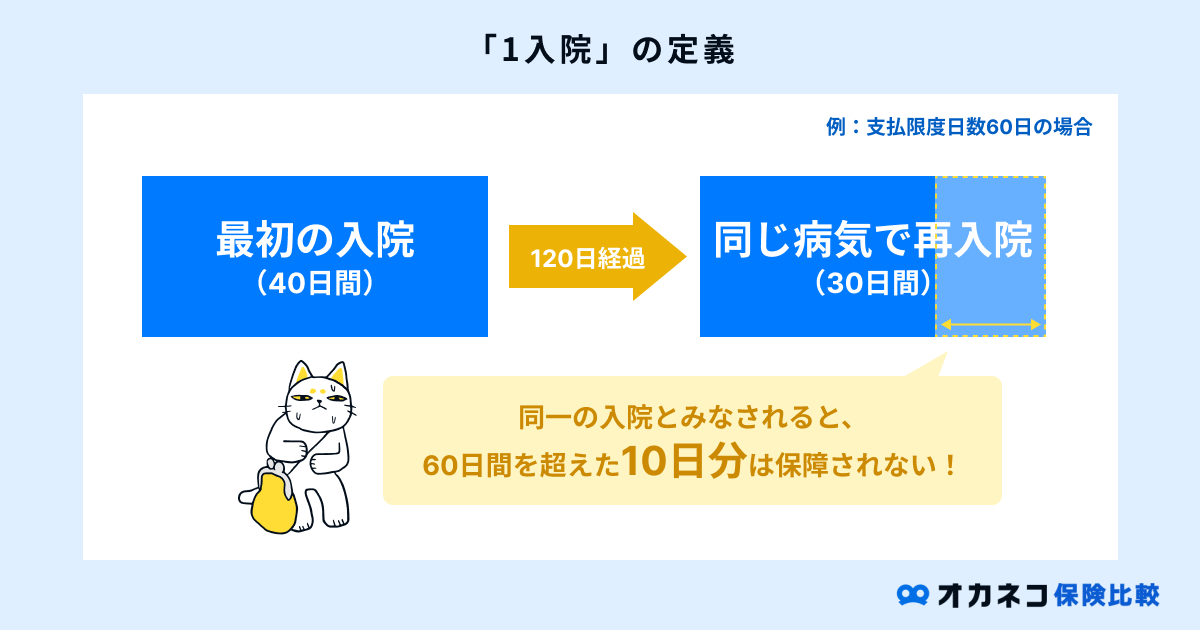

1入院あたりの支払限度日数を決める

ほとんどの医療保険では、入院給付金を決める際に「1入院あたりの支払限度日数」を設定する必要があります。

医療保険における1入院の定義は、1回の入院ごとを指すわけではなく、「一定期間中における同じ理由での入院」を指す場合が少なくありません。

- 一定期間内に入退院を繰り返す場合、◯◯日以内の入院を1入院とみなす

一般的には「退院後、180日以内に同一の理由で入退院を繰り返す場合は1入院とみなす」など、医療保険の契約約款に明記されているケースが大半です。

たとえば、ある病気Aを治療するために40日間入院し、その1ヶ月後に再度同じ理由で入院することになった場合、回数としては2回の入院ですが、医療保険では1回の入院とみなされます。

たとえ医療保険に加入していても、支払限度日数を超えた分については保険金が支払われないので注意が必要です。

厚生労働省の「令和2年(2020)患者調査の概況」で年齢ごとの平均入院日数を調査した結果が公開されているので、支払限度日数を決める際の参考にしてください。

| 【年齢別】平均入院日数(令和2年) | |

|---|---|

| 年齢 | 平均入院日数 |

| 平均 | 32.3日 |

| 0歳 | 9.4日 |

| 1〜4歳 | 7.0日 |

| 5〜9歳 | 7.9日 |

| 10〜14歳 | 12.0日 |

| 15〜19歳 | 14.0日 |

| 20〜24歳 | 13.1日 |

| 25〜29歳 | 10.8日 |

| 30〜34歳 | 12.3日 |

| 35〜39歳 | 16.0日 |

| 40〜44歳 | 22.7日 |

| 45〜49歳 | 21.1日 |

| 50〜54歳 | 25.5日 |

| 55〜59歳 | 28.4日 |

| 60〜64歳 | 27.9日 |

| 65〜69歳 | 30.9日 |

| 70〜74歳 | 30.7日 |

| 75〜79歳 | 32.9日 |

| 80〜84歳 | 40.9日 |

| 85〜89歳 | 50.5日 |

| 90歳以上 | 65.3日 |

参照:統計表29ページ|令和2年(2020)患者調査の概況|厚生労働省

支払限度日数を決める際は、日常生活で起こり得る病気やケガの医療費を保障したい場合は比較的短めに設定し、特定疾病の発症や長期の治療を必要とする大きな病気については長めの日数を選ぶのがおすすめです。

2. 手術給付金のタイプを決める

医療保険から支払われる手術給付金は、次の2パターンで、入院給付金に一定の倍率を乗じた金額が設定されるケースが一般的です。

- 入院の有無で手術給付金の倍率が決まるタイプ

- 手術の種類で手術給付金の倍率が決まるタイプ

入院の有無で手術給付金の倍率が決まるタイプは、入院中に手術を行った場合は入院給付金額の10倍、入院をしない場合は5倍など、手術時に入院をしているかどうかで倍率が決定されます。

仮に入院給付金額が6,000円の場合、入院中の手術倍率が10倍なら60,000円、未入院時の手術倍率が5倍なら30,000円の手術給付金が支給される計算です。

一方、手術の種類で倍率が決まるタイプは、入院中に行われた手術の種類によって10倍や20倍といった形で手術給付金の倍率が変動します。

倍率は保険会社によって異なるので、医療保険の契約約款などで事前に確認しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

入院時にかかる主な費用

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」では、直近5年間における平均入院日数や自己負担額の平均が公開されています。

| 【年齢別】直近5年間における平均入院日数(令和4年) | |||||||

|---|---|---|---|---|---|---|---|

| 入院日数 | 全体 | 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 |

| 5日未満 | 19.8% | 20.5% | 22.8% | 19.4% | 24.2% | 21.1% | 16.4% |

| 5〜7日 | 27.5% | 38.6% | 40.4% | 35.7% | 28.9% | 23.9% | 21.6% |

| 8〜14日 | 24.1% | 15.9% | 19.3% | 26.5% | 21.9% | 25.6% | 25.8% |

| 15〜30日 | 17.8% | 13.6% | 10.5% | 12.2% | 18.8% | 18.3% | 21.3% |

| 31〜60日 | 6.8% | 6.8% | 5.3% | 2.0% | 4.7% | 5.6% | 10.5% |

| 61日以上 | 4.0% | 4.5% | 1.8% | 4.1% | 1.6% | 5.6% | 4.5% |

| 平均 | 17.7日 | 18.0日 | 12.1日 | 15.1日 | 14.7日 | 18.8日 | 20.5日 |

| 【入院日数別】直近の入院時の自己負担費用(令和4年) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 入院日数 | 割合 | 5万円未満 | 5〜10万円未満 | 10〜20万円未満 | 20〜30万円未満 | 30〜50万円未満 | 50〜100万円未満 | 100万円以上 | 平均 |

| 全体 | 17.7日 | 9.4% | 26.5% | 33.7% | 11.5% | 10.1% | 5.8% | 3.0% | 19.8万円 |

| 5日未満 | 19.8% | 25.9% | 38.8% | 26.7% | 6.0% | 1.7% | 0.9% | 0% | 8.7万円 |

| 5〜7日 | 27.5% | 6.8% | 36.4% | 34.0% | 11.1% | 8.6% | 1.9% | 1.2% | 15.2万円 |

| 8〜14日 | 24.1% | 6.8% | 23.5% | 44.7% | 12.1% | 9.1% | 2.3% | 1.5% | 16.4万円 |

| 15〜30日 | 17.8% | 3.7% | 11.8% | 36.4% | 14.5% | 18.2% | 12.7% | 3.6% | 28.4万円 |

| 31〜60日 | 6.8% | 3.0% | 9.1% | 18.2% | 24.2% | 24.2% | 15.2% | 6.1% | 30.9万円 |

| 61日以上 | 4.0% | 0% | 0% | 14.3% | 7.1% | 14.3% | 35.7% | 28.6% | 75.9万円 |

| 直近の入院時の1日あたりの自己負担費用(令和4年) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 自己負担費用 | 5,000円未満 | 5,000〜7,000円未満 | 7,000〜10,000円未満 | 10,000〜15,000円未満 | 15,000〜20,000円未満 | 20,000〜30,000円未満 | 30,000〜40,000円未満 | 40,000円以上 | 平均 |

| 全体 | 13.8% | 8.8% | 11.5% | 23.3% | 7.9% | 16.0% | 5.5% | 13.2% | 20,700円 |

| 1年以内 | 16.6% | 10.7% | 9.6% | 21.9% | 5.3% | 17.1% | 5.9% | 12.8% | 19,400円 |

| 1年超〜3年以内 | 10.0% | 7.7% | 10.4% | 25.3% | 10.9% | 15.8% | 5.0% | 14.9% | 21,600円 |

| 3年超〜5年以内 | 14.7% | 8.3% | 15.4% | 22.4% | 7.1% | 15.4% | 5.8% | 10.9% | 20,700円 |

参照:2022(令和4)年度 生活保障に関する調査59ページ|生命保険文化センター

上記の結果をまとめると、全年齢の平均入院日数は約17.7日で、1日あたりの自己負担費用はおよそ20,700円であることがわかります。

基本的には年齢が高くなるにつれて平均入院日数も増える傾向にあり、それに伴い入院にかかる医療費負担も重くなりがちです。

公的医療保険で保障が受けられるとしても、医療費の1〜3割は自分で負担する必要があるため、入院日数が長引くほど医療費も積み重なり、その負担は家計を圧迫する大きな要因となります。

民間医療保険に加入していれば、入院時や手術時にまとまった保険金を受け取れるので、高額な医療費に不安を抱えることなく治療に専念できるようになるでしょう。

ただし、支払限度日数や保険金額など、保障を手厚くするほど毎月の保険料負担が大きくなってしまうため、家計収支とのバランスを考慮した上で医療保険を検討するようにしてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

特約・保険期間・保険料払込期間の選び方

医療保険の中には、特約や保険期間、保険料の払込期間を自分で選べるタイプも存在します。

ここでは、医療保険に加入する際の保険期間や保険料払込期間の選び方について解説します。

保険期間を決める

医療保険の保険期間は、大きく分けて「定期タイプ」と「終身タイプ」の2種類があります。

| 定期タイプと終身タイプのメリット・デメリット | ||||||

|---|---|---|---|---|---|---|

| 種類 | メリット | デメリット | ||||

| 定期タイプ | ・同じ保障内容で比較すると終身タイプより保険料が割安 ・少ない保険料で大きな医療保障を備えられる | ・契約更新の際、同じ保障のまま保険料が値上がりする ・年齢が上がることで保険料額に対する保障額の比率が低くなる | ||||

| 終身タイプ | ・契約時の保険料のまま一生涯の医療保障を備えられる ・商品によっては解約時に解約返戻金が支払われる場合がある | ・同じ保障内容で比較すると定期タイプより保険料が割高 ・高額な医療保障を備えづらい | ||||

定期タイプの医療保険は、終身タイプよりも保険料が割安なことが最大の特徴です。

少ない保険料で大きな医療保障を備えられるので、子どもの教育費や住宅ローンの支払いなど、毎月の出費が多い方にとって心強い味方と言えます。

一方、保険期間の満了時には契約更新で同じ保障を継続できますが、その際の年齢で保険料が再計算されるため、年齢が上がるにつれて保険料負担が増大する点には注意が必要です。

終身タイプの医療保険は、加入時の保険料は定期タイプより割高な場合が多いですが、解約しない限りは同じ保険料のまま、一生涯の医療保障を備えられます。

長期的に加入することを踏まえると、更新の度に値上がりする定期タイプより、終身タイプのほうが払込保険料の総額を抑えられる可能性もあります。

ただし、保険料が割高で高額な医療保障を備えづらいため、終身タイプを選ぶ場合は、保険料負担が日常生活に支障をきたさない範囲で加入するのがおすすめです。

また、将来的に定期タイプから終身タイプへの変更を検討される方も多いですが、一般的には年齢が上がると健康リスクも増大し、医療保険の新規加入が難しくなるケースが多いので気をつけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

付帯する特約を決める

医療保険の主な保障内容は、手術時や入院時の保険給付です。これを主契約と呼びます。

保険会社によっては、主契約に別の保障を上乗せする「特約」を付帯できる場合があります。

代表的な医療特約は、次の通りです。

| 医療保険の主な特約 | |||||

|---|---|---|---|---|---|

| 種類 | 概要 | 注意点 | |||

| 先進医療に関する特約 | 公的医療保険が適用されない「先進医療」で発生した医療費に対して保険金が支給される | ・先進医療の対象は随時見直しが行われるため、特約付帯時は対象でも実際の受療時に対象外となる場合がある ・先進医療を受けられる医療機関は厚生労働省の認可を得た施設に限定される | |||

| がんや特定疾病に関する特約 | がんや三大疾病など、特定の疾病と診断されたり入院したりする場合に保険金が支払われる | ・特定疾病以外は一切の保障を受けられない ・同じ疾病でも保険会社や商品によって保険金の支払事由が異なる | |||

| 通院に関する特約 | 入院を必要としない通院治療、または退院後の通院で保険金を受け取れる | ・通院給付金額の支払限度日数は主契約よりも短めなケースが多い ・保険会社や商品によって通院保障の内容が異なる | |||

| 女性疾病に関する特約 | 女性特有の疾病(乳がんや子宮頸がんなど)に特化した医療特約主契約に上乗せして保険金が支払われる | ・主契約でも女性特有の疾病は保障対象 ・保障が過剰となる場合もある | |||

たとえば、「がん保険特約」を付帯すれば、悪性新生物と診断された場合は「がん診断給付金」、がんの治療で入院する場合は「入院一時金」などが主契約に上乗せされます。

特約を付帯することで幅広い疾病に対しても保障を備えられるようになりますが、毎月の保険料負担が大きくなるため、本当に必要と考えられるものに絞って検討するようにしましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

保険料払込期間を決める

医療保険の保険料払込期間とは、簡単に説明すると保険料を支払い続ける期間のことです。

- 短期払い:保険期間の満了を迎えるよりも先に保険料を支払い終える方法

- 全期払い:保険期間の満了と同時に保険料を支払い終える方法

保険料払込期間を長くするほど毎月の保険料負担を抑えられる一方、払込保険料の総額は高くなる傾向にあります。

反対に、保険料払込期間を短くすると、毎月の保険料負担は増えますが、その代わりに保険料が割引されるなどのメリットがあることが特徴です。

保険会社や商品によって異なるものの、一般的には全期払いよりも短期払いのほうが保険料払込総額を節約できます。

短期間で保険料を支払い終えれば保険料負担を大幅に減らせるので、家計収支にある程度の余裕がある方はぜひ検討してみましょう。

まとめ

昨今では数多くの生命保険会社から医療保険が販売されていますが、自分や家族に合った医療保険の選び方は、次の通りです。

また、医療保険を選び終えた後は、次の手順で保険期間や保険料払込期間を決めましょう。

日本では公的医療保険が充実しているため、日本中のどこにいても高度な医療を受けられます。

ただし、公的医療保険の保障対象はあくまで医療費のみで、差額ベッド代や入院中の食事代、家族が見舞いに来る際の交通費などは保障の対象外です。

また、先進医療や自由診療を選択した際の高額な医療費にも公的医療保険は適用されないため、民間医療保険に加入してもしものときに備える必要があります。

医療保険を比較検討する際は、ぜひ本記事を参考にしていただければ幸いです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員