監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

医療保険の「1入院」と「免責日数」

医療保険の入院給付金を決める際は自分で支払限度日数を選べますが、その際は保険会社が定める「1入院の定義」と「免責日数」に注意が必要です。

1入院の定義と免責日数について理解しておかないと、実際の入院時に十分な給付金を受け取れず、経済面で困窮する事態になりかねません。

医療保険における1入院の定義と免責日数、入院給付金日額を設定する際のポイントを解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

医療保険の「1入院」の定義

一般的な医療保険では、退院日の翌日から一定の期間内(通常180日以内)に再入院した場合、継続した1回の入院とみなされます。

この定義は再入院の原因によって、下記のような2パターンに大別でき、各保険会社はいずれかのパターンを採用しています。

- (A)180日以内の再入院は、退院前と同一あるいは医学上重要な関連がある場合は1入院とみなす。

- (B)180日以内の再入院は、原因を問わず(退院前と同一あるいは医学上重要な関連があるか否かにかかわらず)1入院とみなす。

パターンAは、退院前と同じ病気やケガまたは重要な関連性が見受けられる場合、180日以内の再入院は1入院とみなされます。

一方のパターンBは、原因に限らず180日以内の再入院が1入院とみなされるため、パターンAよりも支払限度日数の制約を受けやすい状態といえます。

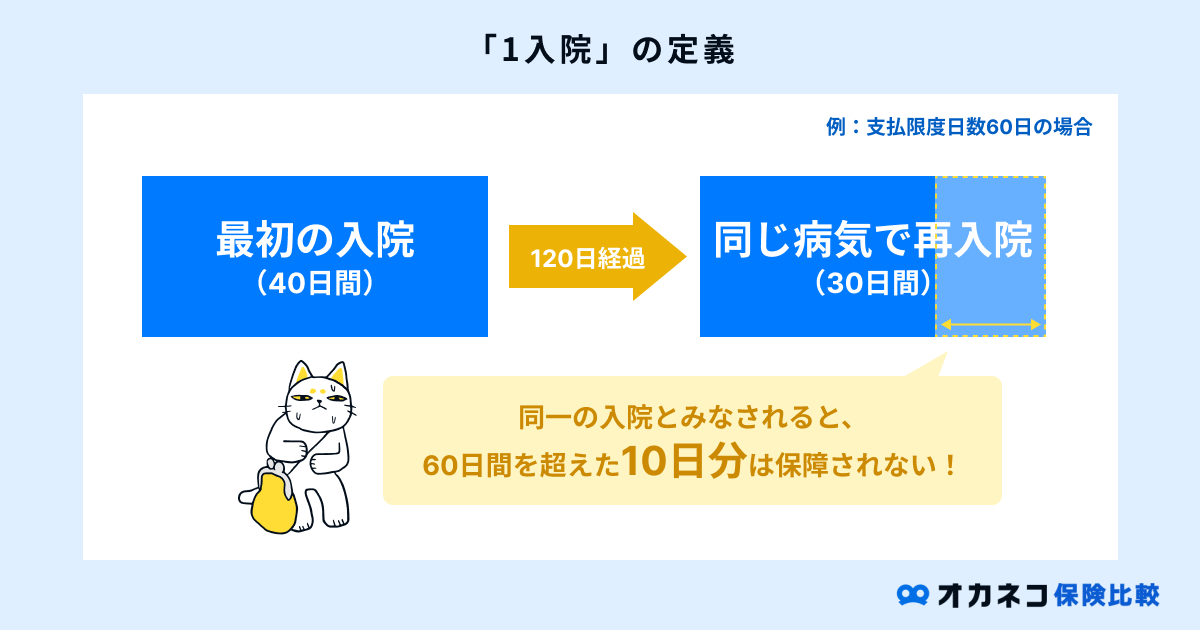

たとえば、40日間の入院で退院後、1ヶ月後に50日間の再入院をした場合、合計90日間の入院とみなされ、支払限度日数を超過した分については入院給付金が支払われません。

医療保険における1入院の定義は、その商品の保険契約書(約款)に記載されているので、必ず確認しておきましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

例:1入院における支払限度日数が60日の場合

ここでは、1入院における支払限度日数の具体的な例を挙げて解説します。

| 例:1入院における支払限度日数が60日の場合 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ケース | 1回目の入院 | 再入院までの期間 | 2回目の入院 | 1入院の日数 | 給付日数 | ||||||||||||||

| 1 | 肺がんで40日間の入院 | 10日 | 肺がんで50日間の入院 | 90日 | 60日分 | ||||||||||||||

| 2 | 肺がんで40日間の入院 | 10日 | 事故で50日間の入院 | 40日と50日 | 40日分と50日分 | ||||||||||||||

| 3 | 肺がんで40日間の入院 | 181日 | 肺がんで50日間の入院 | 40日と50日 | 40日と50日 | ||||||||||||||

ケース1の場合、再入院までの空白期間が180日以内、且つ1回目と2回目の入院が同じ原因のため、合計90日間の1入院とみなされます。

今回の例では支払限度日数が60日間の医療保険に加入しているため、60日分の入院給付金は支払われますが、残り30日分については保険給付が行われません。

ケース2では、それぞれ異なる原因で入院をしたため、上記のパターンA「180日以内の再入院は、退院前と同一あるいは医学上重要な関連がある場合は1入院とみなす」に該当せず、合計90日分の入院給付金が支払われます。

ただし、加入中の医療保険がパターンB「180日以内の再入院は、原因を問わず(退院前と同一あるいは医学上重要な関連があるか否かにかかわらず)1入院とみなす」に該当する場合は、再入院までの期間が180日以内なので入院給付金は60日分のみ支払われます。

最後のケース3は、再入院までの期間が180日を超えているため、同一原因による再入院でも別々の入院とみなされ、それぞれで入院給付金が支給されます。

医療保険の「免責日数」とは

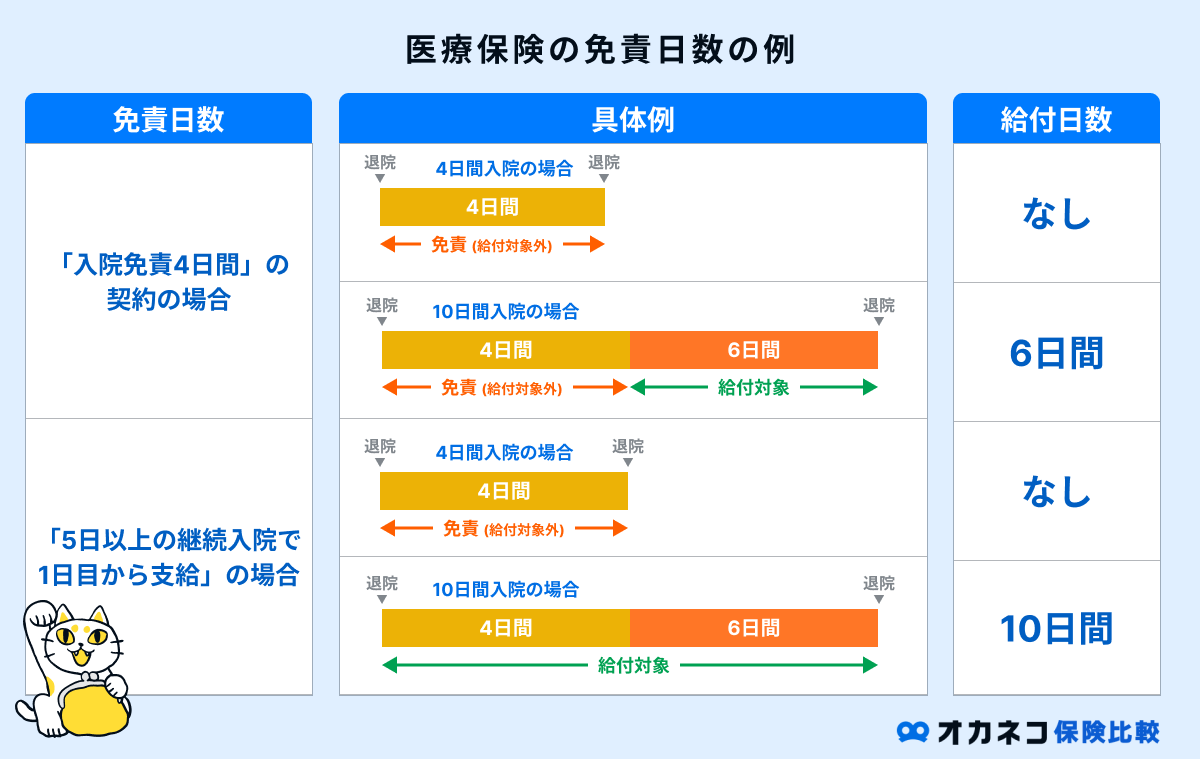

保険会社や商品により、保険会社から受取人に対して一定期間は保険金及び給付金が支払われない「免責日数(免責期間)」が設定されている場合があります。

たとえば、免責日数が4日間の医療保険に加入している場合、5日間以上の入院が支払条件となるため、4日間以内の短期入院では入院給付金が支払われません。

医療保険の中には、約款に「5日以上の継続入院で1日目から支給」と記載されている場合があり、この場合は5日以上の入院をした場合、1日目から支払限度日数(または退院日数)までの入院給付金が支払われます。

免責日数の定めがないパターンや日帰り入院も保障対象に含まれている医療保険も登場していますが、通常よりも給付金の支払いハードルが低いことから、免責期間がある医療保険よりも保険料が高い傾向にあります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

平均入院日数の推移

医療保険の入院給付金日額を設定する際、もしものときにどれくらいの入院期間になるか、イメージしづらい方も多いのではないでしょうか。

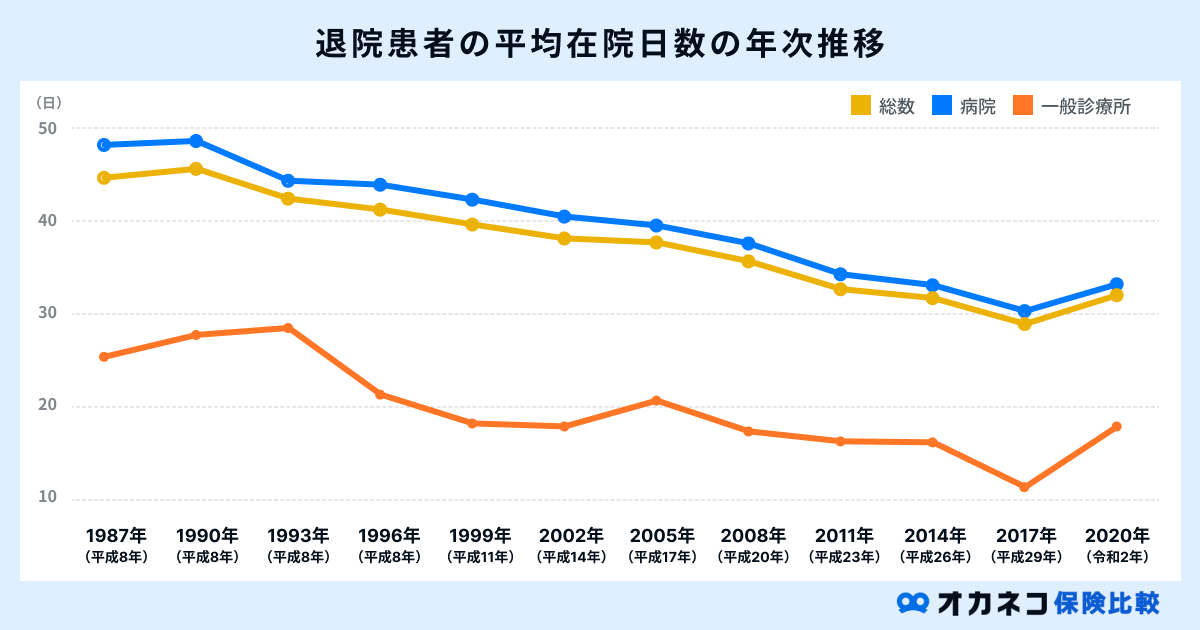

厚生労働省の「令和2年(2020)患者調査の概況」を参照して、一般的な入院患者の平均在院日数(=入院期間)を確認しておきましょう。

| 退院患者の平均在院日数の年次推移 | |||

|---|---|---|---|

| 年度 | 総数 | 病院 | 一般診療所 |

| 1987年(昭和62年) | 44.0日 | 47.3日 | 26.0日 |

| 1990年(平成2年) | 44.9日 | 47.4日 | 28.2日 |

| 1993年(平成5年) | 41.9日 | 43.7日 | 28.9日 |

| 1996年(平成8年) | 40.8日 | 43.4日 | 22.2日 |

| 1999年(平成11年) | 39.3日 | 41.8日 | 19.3日 |

| 2002年(平成14年) | 37.9日 | 40.1日 | 19.0日 |

| 2005年(平成17年) | 37.5日 | 39.2日 | 21.6日 |

| 2008年(平成20年) | 35.6日 | 37.4日 | 18.5日 |

| 2011年(平成23年) | 32.8日 | 34.3日 | 17.5日 |

| 2014年(平成26年) | 31.9日 | 33.2日 | 17.4日 |

| 2017年(平成29年) | 29.3日 | 30.6日 | 12.9日 |

| 2020年(令和2年) | 32.3日 | 33.3日 | 19.0日 |

令和2年度における一般的な入院患者の平均在院日数は約1カ月間(32.3日)で、平均在院日数は年々減少傾向にあります。

近年の医療技術の進歩により、これまでは入院が必要な病気やケガの場合でも、昨今では日帰り入院や通院治療の選択肢が増えていることが伺えます。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

傷病別の平均入院日数

厚生労働省の「令和2年(2020)患者調査の概況」では、年齢別・傷病別の平均入院日数も公開されています。

| 年齢別・傷病別の平均入院日数 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 傷病分類 | 総数 | 0~14歳 | 15~34歳 | 35~64歳 | 65歳以上 | ||||

| 総数 | 32.3日 | 8.9日 | 12.2日 | 24.4日 | 40.3日 | ||||

| 感染症および寄生虫症(結核、ウイルス性肝炎など) | 23.7日 | 5.0日 | 7.8日 | 18.7日 | 32.7日 | ||||

| 新生物(腫瘍)(胃がん、直腸がんなど) | 18.2日 | 14.0日 | 10.6日 | 13.3日 | 20.6日 | ||||

| 血液及び造血器の疾患並びに免疫機構の障害 | 23.4日 | 9.0日 | 11.3日 | 16.3日 | 28.3日 | ||||

| 内分泌、栄養及び代謝疾患 | 24.9日 | 6.1日 | 18.4日 | 14.6日 | 30.6日 | ||||

| 精神及び行動の障害(統合失調症、認知症など) | 294.2日 | 32.5日 | 69.3日 | 214.9日 | 497.1日 | ||||

| 神経系の疾患(アルツハイマー病など) | 83.5日 | 11.8日 | 32.5日 | 50.4日 | 118.6日 | ||||

| 眼及び付属器の疾患 | 3.9日 | 6.6日 | 6.0日 | 5.1日 | 3.6日 | ||||

| 耳及び乳様突起の疾患 | 8.0日 | 3.8日 | 5.7日 | 5.4日 | 10.0日 | ||||

| 循環器系の疾患(心疾患、脳血管疾患など) | 41.5日 | 17.7日 | 26.3日 | 25.3日 | 45.8日 | ||||

| 呼吸器系の疾患(肺炎、喘息など) | 34.5日 | 8.2日 | 8.9日 | 15.3日 | 42.9日 | ||||

| 消化器系の疾患(歯肉炎及び歯周疾患、肝疾患など) | 13.2日 | 5.8日 | 7.2日 | 9.1日 | 16.4日 | ||||

| 皮膚及び皮下組織の疾患 | 25.7日 | 6.8日 | 9.3日 | 14.7日 | 33.4日 | ||||

| 筋骨格系及び結合組織の疾患 | 31.9日 | 10.9日 | 13.6日 | 20.4日 | 37.9日 | ||||

| 腎尿路生殖器系の疾患 | 24.5日 | 9.7日 | 6.1日 | 11.8日 | 32.2日 | ||||

| 妊娠、分娩及び産褥(さんじょく)など | 7.5日 | 11.3日 | 7.2日 | 8.1日 | – | ||||

全体的な平均入院日数は32.3日ですが、65歳以上になると平均入院日数が40日を超えていることがわかります。

一般的に、年齢が上がることで健康リスクが増大し、退院するまでの入院期間が長くなる傾向にあります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

1入院の支払限度日数は「60日」で足りる場合が多い

一般的な医療保険は、契約者が1入院の支払限度日数を30日・60日・120日・180日といった形で自由に選ぶことができます。

ただし、支払限度日数が長くなるほど保険会社が支払う入院給付金が多くなるため、それに応じて毎月の保険料負担も重くなりがちです。

上述の「平均入院日数の推移」でご紹介した通り、令和2年度の平均入院日数は32.3日で、年次推移を見ても平均的な入院期間は減少傾向にあります。

当然、傷病や年齢によって入院日数は異なりますが、昨今では医療技術の進歩に伴い日帰り入院や通院治療が選択されるケースも増えているので、医療保険の支払限度日数は余裕を持たせて60日程度あれば十分と考えられます。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

まとめ

医療保険を契約する際、入院給付金日額の支払限度日数を設定する必要があります。

その際に必ず思い出してほしいのが、保険会社が定める「1入院の定義」と保険金が支払われない期間を指す「免責日数」の存在です。

「退院から180日以内の再入院が同一原因の場合は1入院とみなす」とするケースが多く、場合によっては十分な入院給付金を受け取ることができず、医療費が家計を圧迫する大きな要因にもなりかねません。

医療保険の契約時は、支払限度日数と1入院の定義を理解した上で、入院給付金日額と保険料負担のバランスを考慮することを念頭に置いておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員