監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

医療保険は加入したら終わりではなく、定期的に見直しをすることが大切です。

加入当時はベストな保障内容であったとしても、時間が経過するとライフステージや治療環境などに合わなくなることがあります。

本記事では、医療保険を見直すべきタイミングや見直しのポイント、注意点などを分かりやすく解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

医療保険に見直しが必要な理由

民間医療保険(以下、医療保険)は、病気やケガを治療するための入院や手術を受けたときに給付金を受け取れる商品です。

医療保険に加入したあとも定期的に見直しが必要な理由は、以下のとおりです。

見直しが必要となる主な理由をみていきましょう。

社会保障制度の変化に対応するため

日本では「国民皆保険制度」が導入されており、国民の全員が「公的医療保険」に加入しています。

医療機関で診察や治療、投薬などを受けたときは、支払窓口に健康保険証を提示することで、医療費の自己負担が通常3割に軽減されます。

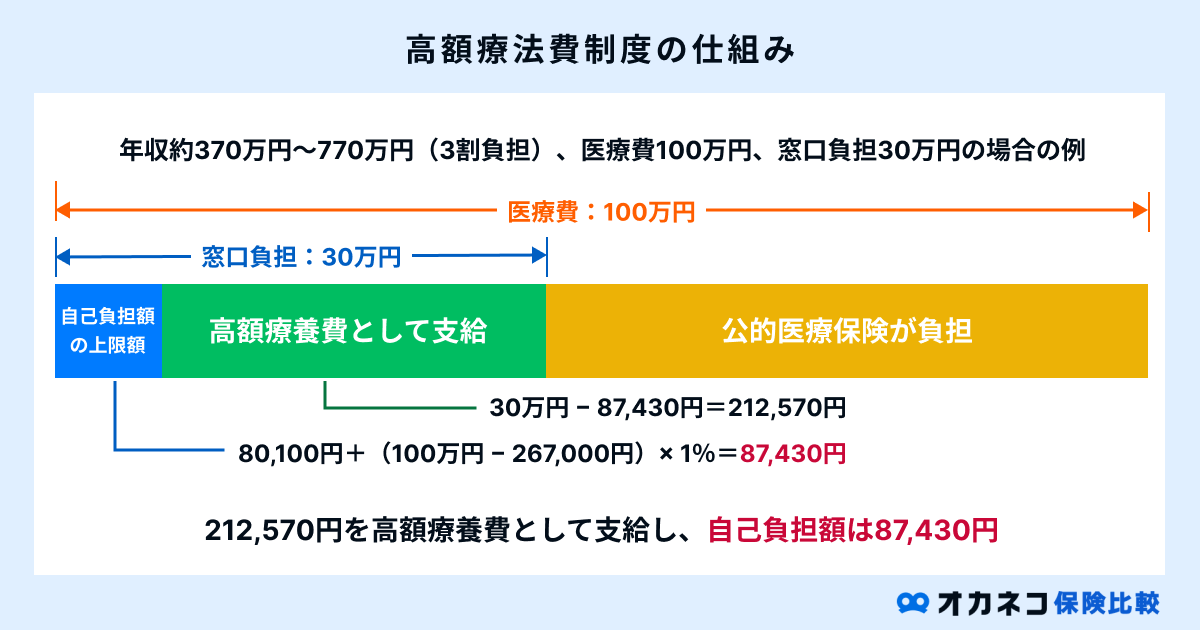

また、ひと月あたりの自己負担分が高くなったときは「高額療養費制度」を申請することで、一定の上限額を超える部分を払い戻してもらうことが可能です。

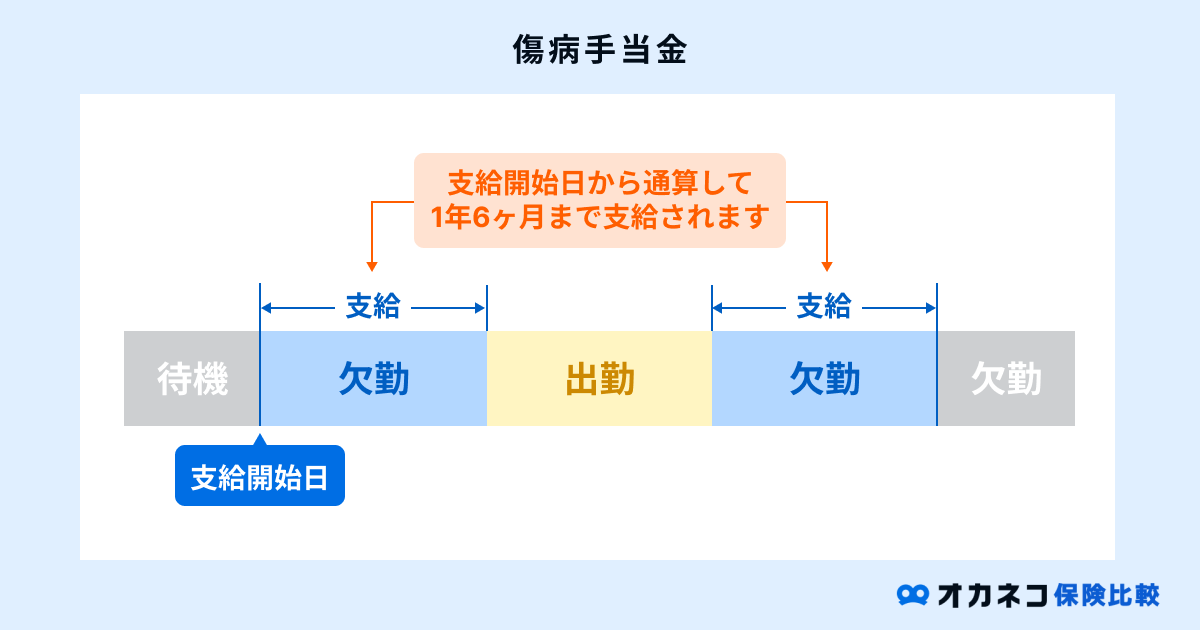

会社員や公務員など健康保険に加入する人は、病気やケガで働けなくなったときは「傷病手当金」を受給することで、収入の一部が保障されるようになっています。

病気やケガになったときは、公的医療保険による給付で医療費の支払いや収入の減少などをカバーできます。しかし、少子高齢化が進む日本では公的医療保険の給付内容が今後も同じであるとは限りません。

実際に、2022年10月からは75歳以上で一定以上の所得がある方の医療費自己負担分は原則1割から2割に引き上げられました。また、2025年8月からは高額療養費制度の限度額の引き上げが予定されています。

保険会社の医療保険は、公的医療保険の給付のみでは不足する分をカバーするために加入するものです。

公的医療保険の内容が変更されたときは、民間医療保険の保障に不足がないかをよく確認し、必要に応じて見直しをしたほうがよいでしょう。

ライフステージが変わると必要な保障が変化するため

ライフステージが変化することで必要な保障内容が変わったときは、医療保険の見直しを検討するとよいでしょう。

たとえば、若いうちは病気やケガで入院や手術をするリスクが比較的低いため、医療保険も必要最低限の保障で十分なことがあります。

しかし、結婚や子どもの誕生などで守るべき家族が増えると、万が一病気で入院をしたときや働けなくなったときのために、医療保険の保障を手厚くしたほうがよいかもしれません。

子育てがひと段落して教育費の支払いも終わったとき、家計に余裕があればがんや三大疾病(悪性新生物・心疾患・脳血管疾患)などへの備えを充実させるのも1つの方法です。

このように、ライフステージが変化すると家族構成や家計の収支などが変わることがあるため、医療保険の保障も適宜見直すことが重要となります。

医療技術や医療環境の変化に対応するため

医療技術は日々進歩しており、新しい治療法や医薬品などが次々と開発されているため、それにともなって病気やケガを治療する環境も変化しています。

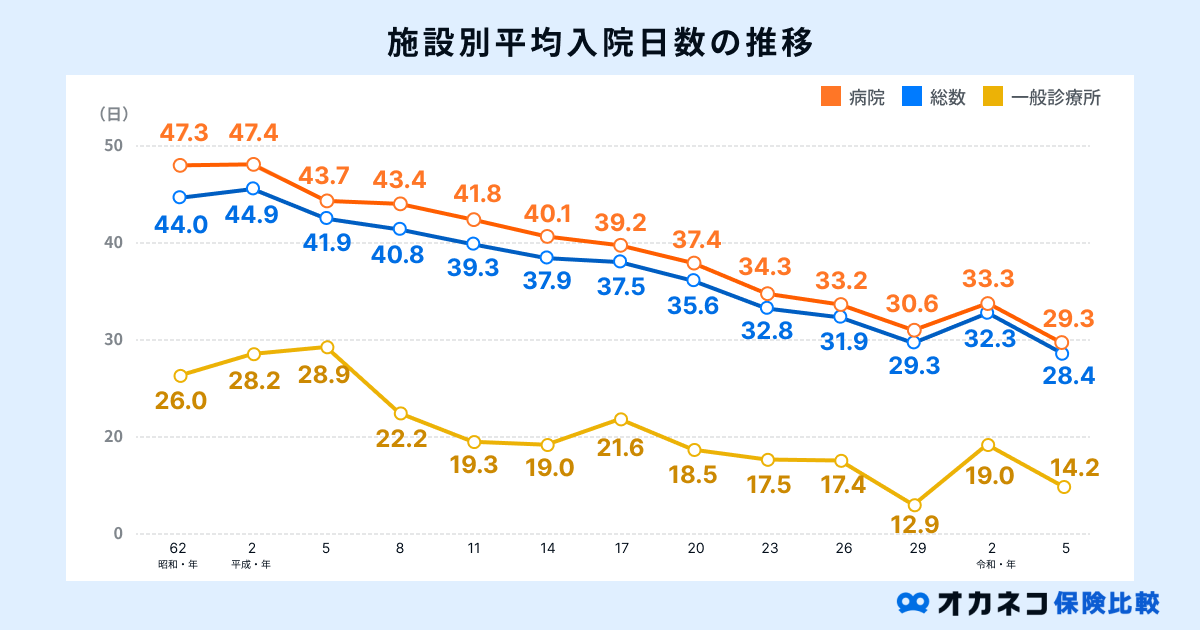

たとえば、患者の平均入院日数は、年々短くなっています。厚生労働省の調査によると、退院した患者の平均在院日数は、以下のとおりです。

※出典:厚生労働省「令和5年(2023)患者調査の概況」

とくに、病院における平均在院日数は、平成2年(1990年)は47.4日であったのが、令和5年(2020年)には29.3日まで減少しています。

入院日数が短期化している代わりに、通院治療が長引くケースもあります。たとえば、従来のがん治療は手術をともなう入院治療が中心でしたが、近年は放射線治療や抗がん剤治療などの通院治療が主流です。

かつての医療保険には「免責期間」というものが設定されており、入院をし始めてから4日程度は入院給付金の支払い対象外でした。

しかし近年の医療保険には免責期間が設定されておらず、日帰り入院や1泊2日の入院も保障の対象であるケースがほとんどです。また、入院時にまとまった一時金が支払われる商品も増えてきました。

各保険会社は、医療技術や治療方法の変化に合わせて、医療保険の商品内容を見直しているため、加入したあとも定期的に保障内容の調整を検討することが大切です。

余分な保険料を減らすことで節約に繋がるため

定期的な見直しによって、保険料負担を減らせる可能性もあります。

近年は、病気や死亡のリスクが低いと判断された場合に保険料が割引となる「リスク細分型」と呼ばれる医療保険を取り扱う保険会社が増えてきました。

リスク細分型の医療保険は「血圧やBMI※が基準値内である」「喫煙をしていない」といった要件を満たすことで保険料が割引されます。

健康診断で指摘された項目がなく、喫煙をする習慣もないのであれば、リスク細分型医療保険に加入することで保険料を抑えられるかもしれません。

また、医療保険に加入した当初よりも貯蓄が増えているときは、見直しにより保障を減らすのも1つの方法です。

医療費の支払いや収入の減少などをある程度カバーできるだけの貯蓄がある場合は、給付金額を減らしたり不要な特約を外したりすることで保険料を下げられる可能性があります。

※体重と身長から算出される肥満度を表す体格指数

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

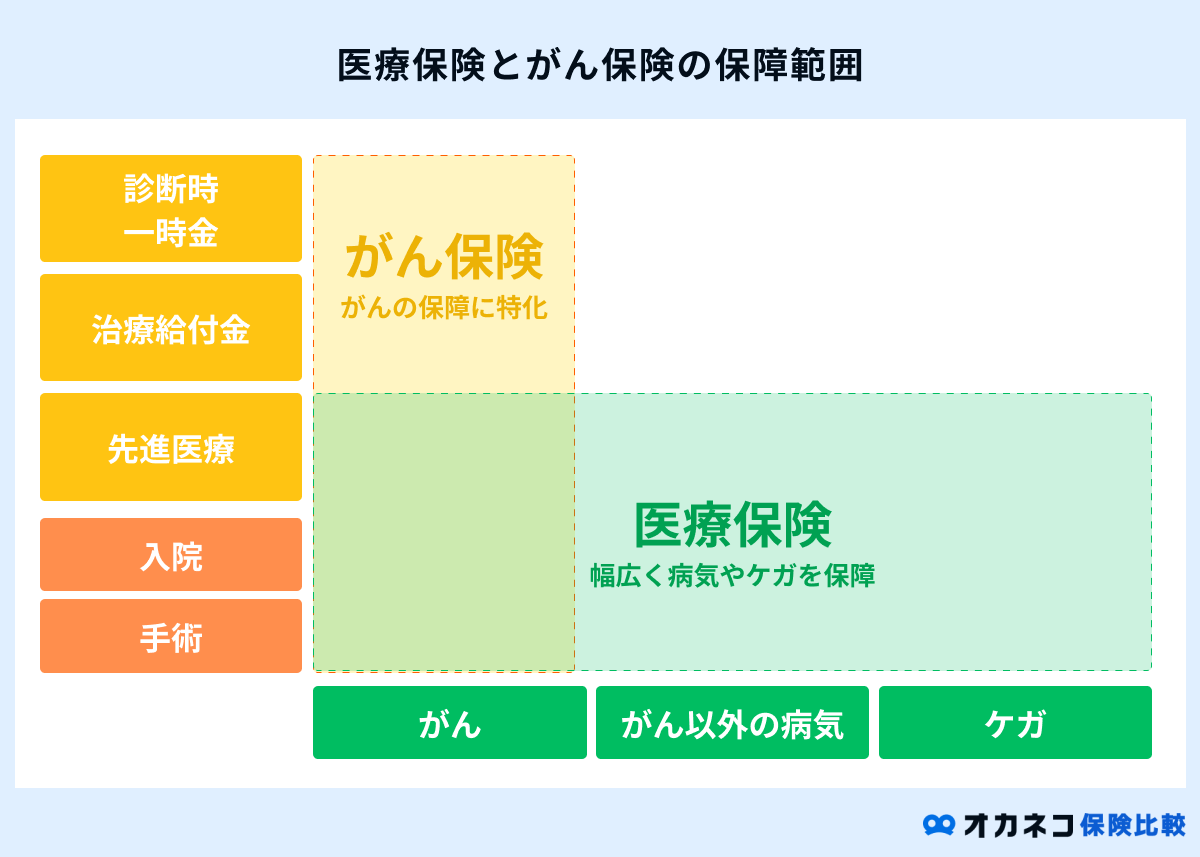

医療保険とがん保険の保障範囲の違い

医療保険は、病気やケガを幅広く保障する商品です。がんも含む多くの疾病だけでなく、骨折や関節脱臼などのケガも保障対象となっています。

主な保障は、病気やケガを治療するために入院をしたときの「入院給付金」と、所定の手術を受けたときの「手術給付金」です。入院給付金は、入院した日数に応じた金額の給付金が支払われるタイプやまとまった一時金が支払われるタイプがあります。

また、特約を付けることでがんや三大疾病、先進医療などに手厚く備えることもできます。

一方、がん保険はがんの保障に特化した商品です。がんと診断確定されたときに一時金を受け取れる診断給付金や、放射線治療や抗がん剤治療などを受けた月ごとに給付金を受け取れる治療給付金などが主な保障です。

入院給付金や手術給付金、先進医療給付金を付けられる商品も多いですが、基本的には保障対象ががんに限定されます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

医療保険の見直しタイミング

医療保険の見直しをするとよいタイミングは、以下のとおりです。

加入してから何年も見直しをしていないとき

医療保険に加入したあと、10年や20年などの長期にわたってそのままにしている場合は、見直しを検討したほうがよいでしょう。

加入してから長い年月が経っていると、家族構成や年齢などの変化によって必要な保障内容が変わっていることがあります。

保障が不足していると、病気をしたときに十分な金額の給付金を受け取れず、医療費の自己負担分や収入の減少が家計を大きく圧迫するかもしれません。

医療技術の進歩や公的保険の制度変更により、加入している医療保険の保障内容が現在の状況と合わなくなっている可能性もあります。

新しい商品や特約が登場しており、より充実した保障にできることもあるため、加入から一定の期間が経過しているのであれば、見直しが必要ないか確認してみましょう。

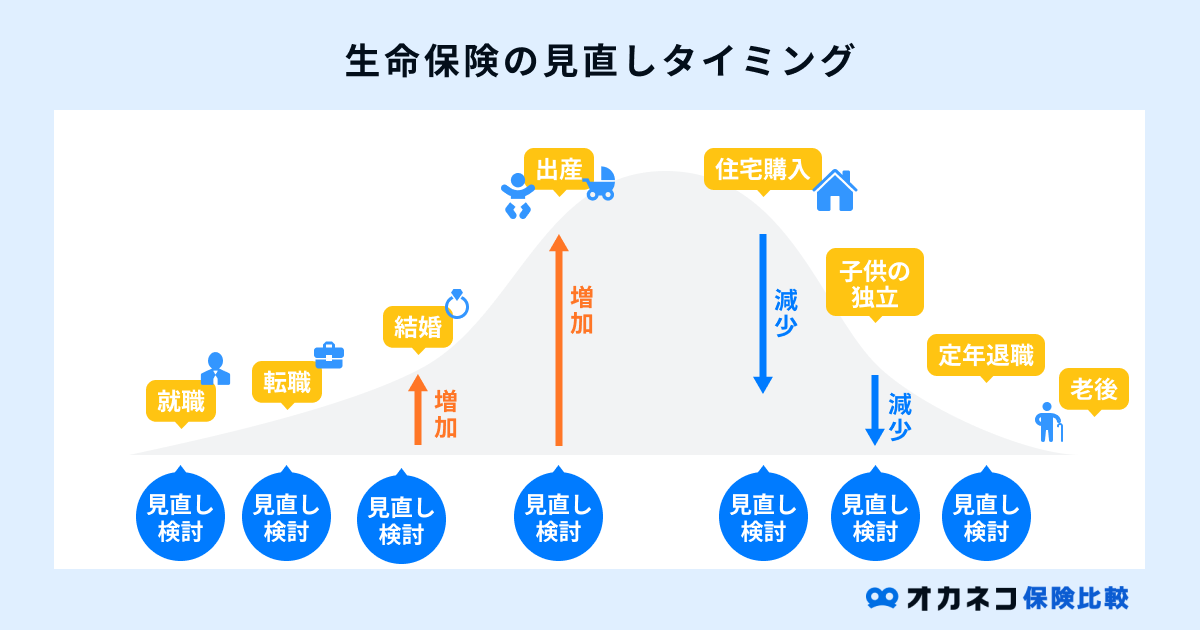

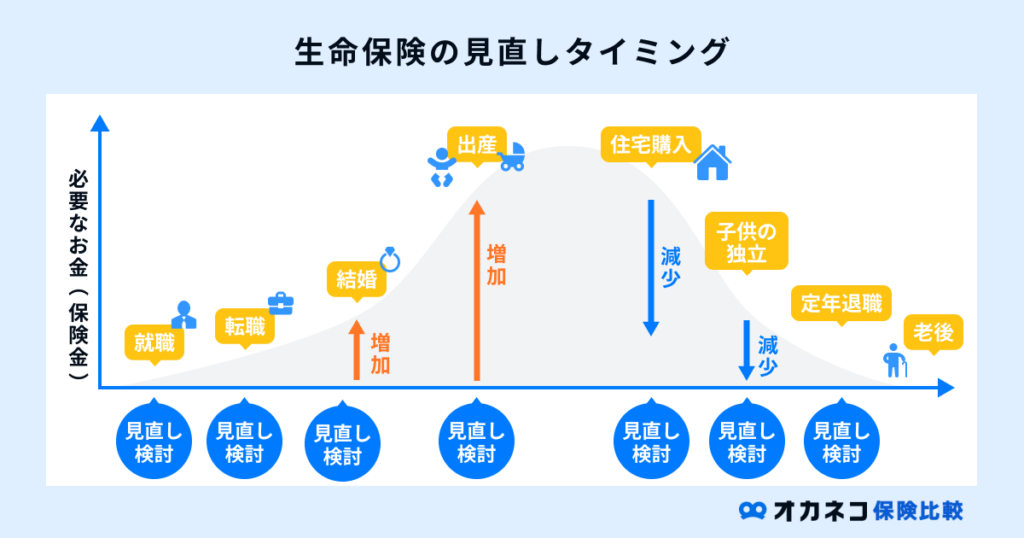

ライフイベントが発生したとき

結婚や出産、子どもの進学、転職、定年退職など生活環境に変化があったときは、医療保険の見直しをする1つの機会です。

たとえば、子どもが生まれたときは、生活費が増えるだけでなく育児や教育などにお金がかかるようにもなるでしょう。

毎月の支出が増加する中、一家の大黒柱が病気をわずらって入院が必要になり、医療費の支払いや収入の減少が生じると、家族の生活が苦しくなるかもしれません。

そこで、養う家族が増えたときは医療保険の保障を手厚くし、万が一のときに自身や家族が生活に困らないようにしておくのも1つの方法です。

一方、子どもが産まれて支出が増えたことで、保険料が負担に感じられるようになった場合は、保障を減らすという選択肢もあります。

ライフイベントが訪れると、家計の収支や保障の必要性などが変化しやすいため、見直しが必要ないかよく確認することが大切です。

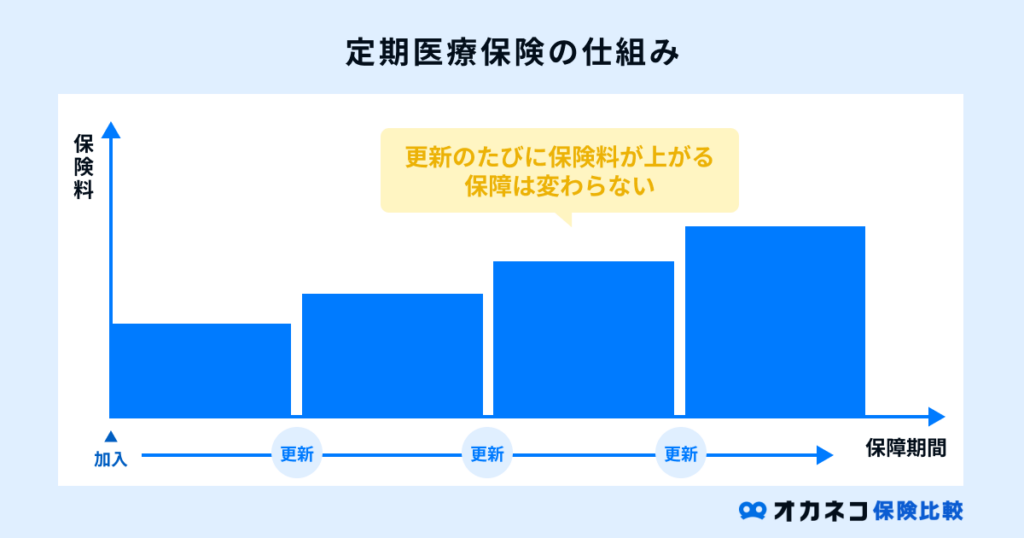

定期型医療保険の場合は保険期間が満了する前

定期型の医療保険は、保険期間が「10年間」や「60歳まで」などの一定期間である商品です。保険期間が満了すると保障はなくなりますが、商品によっては更新をして再び一定期間の保障を得ることも可能です。

ただし、更新をするタイミングの年齢で保険料が再計算されます。同様の保障内容で更新をすると保険料は高くなるでしょう。

更新ができない場合、再び病気やケガに備えるためには医療保険に新規加入をしなければなりません。

そのため、定期型の医療保険に加入している場合は、保険期間が満了をする前に見直しを検討することをおすすめします。

家族構成やライフステージ、公的医療保険の給付内容などを確認し、病気やケガのリスクにどのように備えるのかを慎重に検討しましょう。

医療保険見直しのポイント

医療保険を見直す際の主なポイントは下記のとおりです。

見直しをする際に検討すべき項目は多岐にわたりますが、1つひとつを慎重に決めることで、より自身の状況にあった備えを確保できるでしょう。

終身型・定期型のどちらが合っているか

医療保険には「定期型」の他にも「終身型」があります。

定期型は、保険期間が一定である代わりに、加入時の年齢が若いと保険料は割安となります。保険期間が終了したあとに更新ができる商品もありますが、更新後の保険料は割高になるのが一般的です。

一方の終身型は、一生涯にわたって保障が続く医療保険です。途中で契約内容を変更しない限り、保険料も一生涯変わりません。

また、2025年1月現在は終身型の医療保険が主流なため、定期型よりも選択肢が豊富です。

医療保険の見直しをする際は、定期型と終身型のどちらがよいかをよく検討しましょう。

たとえば、年齢を重ねて大きな病気が心配になったあとも、家計への負担を抑えて備えたい場合は、若いうちに終身型の医療保険に加入するのも1つの選択肢です。

「子どもが独立するまで」「医療費の支払いに備えた貯蓄ができるまで」など、一定の期間に絞って医療保険に加入するのであれば定期型を選ぶのがよいでしょう。

掛け捨て型と貯蓄型のどちらが合っているか

医療保険には「掛け捨て型」と「貯蓄型」の2種類があります。

掛け捨て型の医療保険は、支払った保険料が基本的に戻ってこないタイプの保険です。途中で解約しても解約返戻金はないかあってもごくわずかですが、貯蓄型よりも保険料は割安であるため、金銭的な負担を抑えて病気やケガに手厚く備えられます。

また、2025年現在の医療保険は掛け捨て型が主流です。各保険会社は主力商品として掛け捨て型の医療保険を取り扱っているため、豊富な選択肢の中から自身に合った商品を選べるでしょう。

一方、貯蓄型の医療保険は、保障に加えて貯蓄機能もある商品です。60歳など一定の年齢を迎えると保険料が戻ってくるタイプや、一定期間の経過後にお祝い金が戻ってくるタイプ、解約をしたときに解約返戻金を受け取れるタイプなどがあります。

貯蓄型は掛け捨て型に比べると保険料は割高ですが、保険期間のあいだに給付金の支払対象となる病気やケガにならなかったとしてもお金を受け取れます。

医療保険を選ぶ際は、掛け捨て型と貯蓄型のどちらが適しているのかをよく考えることが大切です。それぞれが向いている人は以下のとおりです。

- 掛け捨て型が向いている人

- 保険料を抑えたい人

- 家計への負担を抑えながら保障を充実させたい人 など

- 貯蓄型が向いている人

- 保険料を掛け捨てることに抵抗がある人

- 病気やケガに備えながら将来に向けた積み立てをしたい人 など

入院給付金の給付金額

多くの医療保険は、病気やケガで入院したときに支払われる「入院給付金」が基本保障です。受け取った給付金は、入院にかかる医療費の自己負担分や希望をして個室や少人数部屋に入る際の差額ベッド代、食事代などに充てることができます。

入院給付金の多くは「入院給付金日額×入院日数」で給付額が決まります。入院給付金日額は、5,000円、1万円、2万円などから選択できるのが一般的です。入院した日数にかかわらず、まとまった入院一時金が支払われる商品もあります。

入院一時金がある医療保険に加入すると、手術をともなう短期の入院で多額の自己負担が発生したときにも対処しやすくなるでしょう。受け取った給付金を計画的に使えば、退院したあとの通院治療を受ける際の自己負担分をカバーすることも可能です。

入院給付金日額や入院一時金の額を高く設定すると、入院時の支出をカバーしやすくなりますが、保険料は高くなります。

医療保険を見直す際は、保険料とのバランスも考慮しながら給付金額をいくらに設定するのか慎重に決めることが大切です。

入院給付金の給付限度日数は何日がよいか

医療保険の入院給付金には支払対象となる入院日数に制限が設けられています。1入院あたりの給付限度日数は、主に30日、60日、120日のいずれかです。

保険会社や商品によっては、所定の三大疾病(例:がん・心疾患・脳血管疾患)で入院をする場合、給付金の限度日数が無制限となる場合もあります。

多くの医療保険は、給付限度日数が60日に設定されています。

たとえば、1入院の支払限度日数が60日の場合、給付金の支払対象となるのは60日目までの入院です。61日目以降の入院は給付金の支払対象になりません。

給付限度日数を長くすると、長期にわたる入院に備えやすくなりますが、保険料は高くなります。

医療保険の保障内容を決めるときは、病気やケガでの入院にどのように備えたいかを考え、入院給付金の給付限度日数を慎重に決めることが大切です。

なお、入院給付金には「退院をしたあとに同じ傷病で180日以内にした再入院は1回の入院としてカウントする」といったルールが設けられています。保険会社や商品によってルールの詳細が異なる場合があるため、見直しの際に確認することをおすすめします。

毎月いくらの保険料を支払えるか

見直しにより医療保険の保障内容を手厚くしたとしても、毎月の保険料負担が重く、生活が苦しくなっては本末転倒です。

家計の収支をもとに、毎月いくらの保険料であれば無理なく支払っていけるのかを考えておくことも、医療保険の見直しをする際には重要となります。

毎月の予算を決め、優先順位を付けて必要な保障を絞りこむことで、無理のない保険料負担で病気やケガに備えられます。

毎月の支出や収入を把握していない場合は、家計簿を付けるとよいでしょう。スマートフォンに家計簿アプリをインストールし、クレジットカードや銀行口座を連携することで、簡単に家計簿を付けることができます。

先進医療特約や三大疾病特約などはどこまで付帯するのか

医療保険は特約を付けることで、保障をより手厚くできます。医療保険に付帯できる主な特約は以下のとおりです。

| 医療保険に付帯できる特約 | |||

|---|---|---|---|

| 先進医療特約 | 先進医療の技術料を保障する特約 | ||

| 先進医療・患者申出療養特約 | 病気やケガで先進医療または患者申出療養による療養を受ける際の技術料を保障する特約 | ||

| がん診断一時金特約 | がんと診断されたときに一時金を受け取れる特約 | ||

| 三大疾病一時金特約 | がん(悪性新生物)・心疾患・脳血管疾患※といった三大疾病に罹患した場合に一時金が支払われる特約 | ||

| 女性疾病特約 | 女性特有の病気(乳がん、子宮筋腫、卵巣がんなど)に対する保障を手厚くする特約 | ||

| 就業不能特約 | 病気やケガで長期間働けなくなった場合に給付金を受け取れる特約 | ||

| 通院特約 | 病気やケガを治療するための通院をした際、通院日数に応じた給付金を受け取れる特約 | ||

先進医療とは、高度な医療技術を用いた治療や手術などのうち、厚生労働大臣に認められたもののことです。先進医療は公的医療保険の対象外であるため、受ける際の技術料が全額自己負担となります。

患者申出療養は、国内の未承認薬を用いた治療など公的医療保険の対象外である医療技術を用いた医療(自由診療)を、患者からの申し出にもとづいて実施する制度です。

通常、自由診療と保険診療は併用ができず、患者の全額自己負担です。しかし、患者申出療養制度を利用することで、自由診療を受ける場合でも保険診療については公的医療保険の給付対象となり、金銭的な負担を軽減できます。

先進医療・患者申出療養特約を付帯すると、一定の金額(通常2,000万円)を上限として先進医療や患者申出療養にかかる技術料の自己負担額と同額の保険金が支払われます。

他にも、特約を付けるとがんや三大疾病、女性特有の病気の保障を手厚くしたり、働けなくなったときや通院などに備えたりすることも可能です。

ただし、特約を付ければ付けるほど保険料は上がっていくため、自身に必要なものを慎重に選ぶことが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

医療保険を見直すときの注意点

医療保険の見直しをする際の主な注意点は、以下のとおりです。

注意点を1つずつ解説します。

健康状態によっては新規加入が難しい場合がある

医療保険に加入するときは、過去の一定期間にかかったことのある疾患や現在の健康状態、服薬の状況などを保険会社に告知する必要があります。

保険会社は告知された内容をもとに審査し、引き受けるかどうかを判断します。

持病がある方や、告知をする前の一定期間内に入院・手術をしたことがある方などは、医療保険に加入できないかもしれません。

加入できたとしても、特定の疾病や部位を治療するための入院・手術などが保障の対象外となる特別条件が付く場合もあります。

医療保険を解約したあとに、新しい医療保険に申し込みをすると、保険会社から引き受けを断られた際に、病気やケガへの保障がなくなる恐れがあります。

医療保険を乗り換える際は、新しい契約が成立して保障が開始されるのを待ってから、古いほうを解約するようにしましょう。

契約年齢に応じて保険料が上がる場合がある

医療保険を含む生命保険は、基本的に契約をするときの年齢が上がれば上がるほど保険料は高くなっていきます。

一般的に年齢が上がると、病気やケガのリスクは高くなり、保険会社が給付金・保険金を支払う確率が上昇するため、保険料を高く設定することが多いのです。

他の保険会社が取り扱う医療保険に乗り換えるときや保障を充実させるときは、保険料が上がる場合があるため、無理なく支払っていけるかよく確認しましょう。

保険料の安さのみを重視しない

医療保険の見直しは、保険料を安くすることだけを目的に行うものではありません。

保険料負担を軽くすることも重要ですが、それにより必要な保障が得られなくなるようでは医療保険に加入する意味合いは薄れてしまうでしょう。

現在加入している医療保険の保障内容が、家族構成やライフステージなどから考えて不足しているのであれば、保障の充実を検討したほうがよいかもしれません。

自身や家族にとって必要な保障と支払う保険料のバランスを考えて、見直しをすることが大切です。

保険会社によって商品内容は異なる

同じ医療保険という名前でも、保険会社や商品によって保障内容や選択できる特約、保険料の計算基準、引受の基準などに細かな違いがあります。

そのため「保障内容はほぼ同じなのに、A社よりもB社のほうが保険料は安かった」「C社には加入を断られたのにD社では問題なく加入できた」といったことが起こりえます。

医療保険の見直しをする際は、複数の保険会社の商品を比較・検討するとよいでしょう。

保険会社のホームページに記載される情報だけでなく、保険の設計書や約款などにも目を通して、自身に合った医療保険を選ぶのが望ましいです。

とはいえ、世の中には膨大な数の医療保険が販売されており、その1つひとつを確認して商品を選ぶとなると手間や時間がかかるでしょう。また、自身に合った商品や保障内容を判断する際には、生命保険の専門知識が欠かせません。

そのため、医療保険の見直しを考えている方は、保険代理店の担当者やファイナンシャルプランナーなどの専門家に相談することをおすすめします。

まとめ

医療保険に加入したあとも、ライフステージの変化や医療技術の進歩、社会保障制度の変更などに合わせるために、保障内容を適宜見直しましょう。

見直しの際は、医療保険の種類や給付金額、特約などを1つひとつ慎重に選ぶ必要があります。また、保険会社によって商品内容が異なるため、よく比較することも重要です。

限られた時間で、自身や家族にとって必要な保障を選ぶためにも、医療保険の見直しをする際は保険代理店やファイナンシャルプランナーなどに相談するとよいでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員