監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

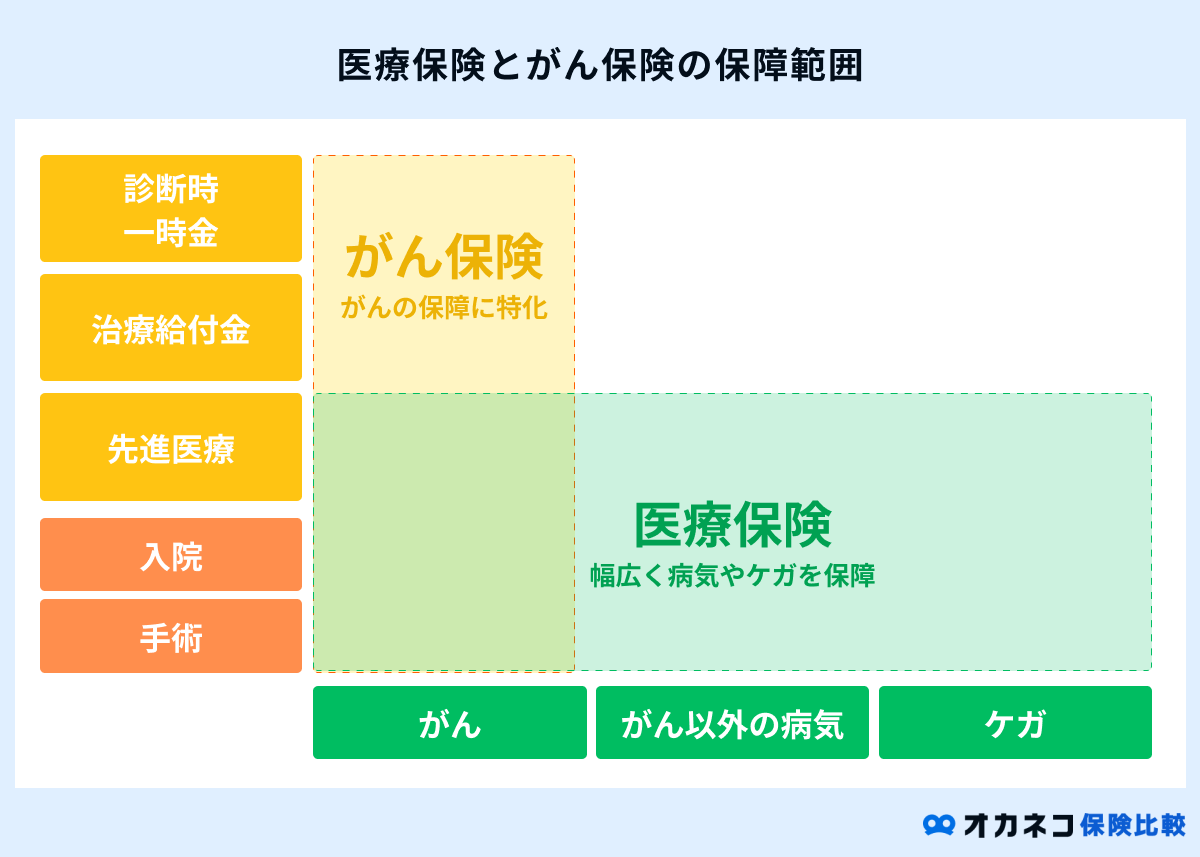

がん保険と医療保険の違い

日本人の死亡割合が高い「がん」は、治療が長期化しやすく医療費も高額になりがちです。

がんの高額な治療費に備える方法として「がん保険」と「医療保険」が挙げられますが、それぞれで特徴と保障内容が大きく異なります。

それぞれの特徴を理解しておかないと、病気にかかった際に十分な保障を受けられず、生活に困窮する事態にもなりかねません。

がん保険と医療保険の違いをまとめた一覧表を作成しましたので、この項目で両者の違いを確認しておきましょう。

| がん保険と医療保険の違い | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 保険 | がん保険 | 医療保険 | ||||||||||

| 特徴 | 診断給付金や通院給付金があり、先進医療を含めた、がんの治療による医療費全般を保障 | 病気やケガ全般(がんを含む)の入院・手術時の医療費に保障が適用される | ||||||||||

| 保障対象 | 悪性新生物・上皮内新生物※一部例外あり | 病気・ケガ※がんを含む | ||||||||||

| 保障内容 | ・診断給付金 ・入院給付金 ・手術給付金 ・通院給付金 ・治療給付金 ・先進医療特約 など | ・入院給付金 ・手術給付金 ・その他特約 など | ||||||||||

| 免責期間 | 通常90日間 | なし※一部例外あり | ||||||||||

| 支払限度日数 | 無制限※一部例外あり | 制限あり※60日、120日など | ||||||||||

| 通算入院支払限度日数 | 無制限※一部例外あり | 制限あり※1,000日、1,095日など | ||||||||||

がん保険と医療保険の大きな違いとして、保障内容・免責期間・支払限度日数の3点が挙げられます。

がん保険は加入してから90日間(3カ月)の免責期間が設けられており、この期間中はがんに罹患した場合でも一切の保障を受けられません。

その代わりに、がん保険の入院給付金は支払限度日数が無制限のケースが多く、患者の経済的負担を緩和する効果が期待できます。

一方、医療保険には免責期間が設けられていないため、加入直後から給付金による保障を受けられます。

ただし、支払限度日数や通算入院支払限度日数などの上限が設けられているため、がんの長期治療に伴う医療費の高額化に対応できない可能性があります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険の保障内容

がん保険の主な保障内容は、次の通りです。

| がん保険の主な保障内容 | ||

|---|---|---|

| 主な保障内容 | 概要 | |

| がん診断給付金(診断一時金) | がんと診断された場合に一時金が支給される 商品によって初回のみ、複数回など給付回数が異なる | |

| がん入院給付金 | がんで入院した場合、入院日数に応じた金額が支給される 一般的な医療保険と異なり、支払限度日数や通算日数などの制限がないケースが多い | |

| がん通院給付金 | がんの通院治療を受ける場合、通院日数に応じた金額が支給される | |

| がん手術給付金 | がんの治療で所定の手術を受けた場合に一時金が支給される 1回の手術で10万円、または入院給付日額の10〜40倍を支給など、商品によって給付金額が異なる | |

| 放射線治療給付金 | がんの放射線治療を受けた場合に一時金が支給される 1回の放射線治療につき10万円などの定額で支払われるケースが多い | |

| 抗がん剤・ホルモン剤治療給付金 | 抗がん剤治療、ホルモン剤治療を受けた場合、一時金が支給される | |

| がん先進医療特約 | がん治療で先進医療を受けた場合、技術料を補填するための一時金が支給される 通算での支払限度額が定められているケースが多い | |

がん保険は通常の医療保険と同様に、入院給付金や手術給付金があるほか、がんの発覚時点で支給される「がん診断給付金」、通院日数に応じた「がん通院給付金」を受け取れることが特徴です。

「がん先進医療特約」を付帯することで、陽子線治療や重粒子線治療などの先進医療を受ける際の高額な医療費にも備えられるようになります。

基本的には悪性新生物を対象としていますが、一部の保険会社では上皮内新生物と診断された場合も、保険金を受け取れる場合があります。

ただし、がん保険はがん治療に特化した医療保険なので、がん以外の病気やケガに対して一切の保障が受けられない点には注意が必要です。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

医療保険の保障内容

医療保険は、がんを含む病気やケガ全般に対して保障が適用される保険商品です。

主な保障内容は、入院日数に応じた保険金が受け取れる「入院給付金」と、対象の手術を受けた際に支給される「手術給付金」の2種類です。

多くの保険会社では主契約に対して特約を付帯することで、特定疾病に対する保障を上乗せすることもできます。

たとえば、通常の医療保険でもがん治療における入院や手術で保障を受けられますが、「がん保障特約」を付帯するとさらに手厚い保障を備えられます。

がん保障特約以外にも、日本人の罹患者数が多い三大疾病(がん、心疾患、脳血管疾患)に備える「三大疾病特約」、女性特有の疾病(乳がんや子宮頸がんなど)に備える「女性疾病特約」などもあります。

備えたいリスクに合わせて医療保険をカスタマイズできますが、特約分の保険料が発生してしまう点には気をつけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

がん保険の必要性

医療保険に加入していれば、がんに対する一定の保障を受けられるため、「医療保険だけで十分なのでは?」と疑問に感じる方も多いのではないでしょうか。

がん治療は長期化しやすく、それに伴い治療費も高額になりがちです。治療法や手術内容によって、通常の医療保険だけでは十分な保障を受けられない可能性もあります。

保険に対する考え方は個人によって様々ですが、がんに対して手厚い保障を備えておきたい方は、がん保険に加入しておいたほうが安心できると言えるでしょう。

がん治療の医療事情の変化

厚生労働省の「患者調査の概況」を参照し、近年のがん治療における医療事情の変化についても確認しておきましょう。

令和2年度の調査結果によると、近年のがん治療は、入院受療率よりも外来受療率のほうが増加傾向にあります。

| がんの分類別における受療率(人口10万対) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 年次 | 平成8年 | 平成11年 | 平成14年 | 平成17年 | 平成20年 | 平成23年 | 平成26年 | 平成29年 | 令和2年 | |

| 悪性新生物 | 総数 | 208 | 203 | 203 | 223 | 233 | 238 | 237 | 244 | 234 |

| 入院 | 107 | 108 | 109 | 113 | 111 | 107 | 102 | 100 | 89 | |

| 外来 | 101 | 95 | 94 | 110 | 123 | 130 | 135 | 145 | 144 | |

| 胃の悪性新生物 | 総数 | 42 | 37 | 31 | 30 | 30 | 27 | 26 | 26 | 21 |

| 入院 | 19 | 18 | 16 | 15 | 13 | 12 | 11 | 10 | 8 | |

| 外来 | 23 | 19 | 16 | 15 | 17 | 15 | 15 | 16 | 13 | |

| 結腸及び直腸の悪性新生物 | 総数 | 33 | 32 | 31 | 31 | 34 | 34 | 37 | 38 | 35 |

| 入院 | 15 | 15 | 14 | 15 | 15 | 15 | 15 | 15 | 14 | |

| 外来 | 19 | 17 | 16 | 16 | 18 | 19 | 22 | 23 | 21 | |

| 気管,気管支及び肺の悪性新生物 | 総数 | 21 | 21 | 23 | 26 | 27 | 28 | 27 | 28 | 27 |

| 入院 | 14 | 14 | 15 | 16 | 16 | 15 | 15 | 14 | 13 | |

| 外来 | 7 | 7 | 8 | 10 | 11 | 12 | 13 | 13 | 15 | |

| その他の悪性新生物 | 総数 | 111 | 112 | 118 | 136 | 142 | 148 | 147 | 153 | 150 |

| 入院 | 59 | 61 | 64 | 68 | 66 | 65 | 62 | 61 | 55 | |

| 外来 | 52 | 51 | 54 | 69 | 76 | 84 | 85 | 92 | 95 | |

| 良性新生物及びその他の新生物 | 総数 | 79 | 75 | 69 | 70 | 62 | 57 | 60 | 65 | 62 |

| 入院 | 27 | 26 | 21 | 20 | 14 | 13 | 12 | 13 | 11 | |

| 外来 | 52 | 49 | 47 | 50 | 48 | 45 | 47 | 52 | 51 | |

参照:統計表5 受療率(人口10万対) 総数-入院-外来・年次・傷病大分類別|令和2年(2020)患者調査の概況|厚生労働省

一時は「不治の病」と呼ばれていたがんですが、医療技術の進歩に伴い、入院不要の外来治療においても質の高いがん治療を受けられるようになっています。

ところが、「医療保険の保障内容」でお伝えしたように、医療保険の基本的な保障内容は、入院給付金と手術給付金の2種類です。

医療保険だけでは現代のがん治療における医療事情に適していないケースも多く、場合によっては保障が不足してしまう事態も考えられます。

一方、がん保険は医療保険の基本的な保障内容に加えて、がん診断給付金やがん通院給付金、所定の手術を受けた場合の特別給付金など、がんに対する保障が充実していることが特徴です。

その反面、がん以外の病気やケガに対しては一切の保障が受けられないので、がん保険と医療保険を併用して病気のリスクに備えるのが良いと言えるでしょう。

医療保険のがん特約で備える場合

一部の保険会社では、医療保険にがん保障を上乗せできる「がん保障特約」を付帯できる場合があります。

ただし、医療保険+がん保障特約の組み合わせは、通常のがん保険と比較した場合にデメリットもあるので注意しましょう。

| 医療保険+がん保険特約のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・がん以外の幅広い病気やケガにも対応できる ・医療保険とがん保険の2種類に加入するより保険料が割安な場合が多い | ・保障内容が通常のがん保険よりも手薄な場合が多い ・保障内容が固定され柔軟なカスタマイズができない ・医療保険の解約とともにがん保障特約も終了する |

医療保険にがん保障特約を付帯する最大のメリットは、幅広い病気やケガに対して保障を用意しながら、がんに対する保障を上乗せできる点です。

また、医療保険とは別にがん保険を契約するより、特約を付帯したほうが保険料は割安なケースも珍しくありません。

一方、通常のがん保険と比較した場合、がん保障特約の保障内容は固定化されており、保険金額を選択できなかったり、一部のがん治療に対する特約を付帯できなかったり、様々な制約が設けられています。

がん保障特約の入院給付金は主契約の医療保険に準ずる形なので、がん治療が長期化した場合に保障が不足してしまう可能性があります。

全体的な保障内容も通常のがん保険より手薄なケースが多く、医療保険の解約(契約終了)とともに特約の保障も終了してしまう点には注意が必要です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

がん保険と医療保険の選び方の違い

がん保険と医療保険は保障範囲が異なるため、それぞれで選び方も変わってきます。

この項目では、がん保険と医療保険それぞれの選び方の違いについて確認しておきましょう。

| がん保険と医療保険の選び方 | |

|---|---|

| がん保険 | 医療保険 |

| 1. 保険期間と保険料払込期間を決める(定期型または終身型) 2. 診断給付金の金額と支払い条件、回数を決める 3. 入院時・通院時の保障内容を決める 4. 手術時の保障内容を決める 5. 必要に応じて先進医療や自由診療特約を付帯する | 1. 保険期間と保険料払込期間を決める(定期型または終身型) 2. 入院給付金のタイプを決める(日額給付タイプ、一時金タイプ) 3. 入院給付金日額と支払限度日数を決める 4. 手術給付金のタイプを決める 5. 必要に応じて特約を付帯する |

がん保険と医療保険は、どちらも定期型と終身型の2種類があります。

定期型は保障が一定期間に限定される代わりに保険料が割安で、終身型は一度加入すれば一生涯の保障を備えられます。

どちらの保険も入院給付金や手術給付金などの保障額は契約者自身が決められますが、保障内容を充実させるほど保険料が高くなってしまう点には気をつけましょう。

また、がん保険には診断給付金や通院給付金を受け取れる商品も多く、事前に毎月の支出額を計算しておき、長期治療に伴う収入減少に備えられるようにしておくと安心です。

がん保険と医療保険、両方に加入する場合

がん保険と医療保険の両方に加入する場合は、あらかじめ次の2つのポイントを確認しておきましょう。

- 保険料のバランスを考える

- 医療保険でどこまでカバーできるかチェックする

医療保険とがん保険の両方に加入する場合、当然ですが両方の保険料負担が発生します。

基本的にどちらの保険料も掛け捨て型なので、終身保険や養老保険のように支払った保険料が解約返戻金として戻ってくることはありません。

将来を見据えた老後資金の貯蓄も大切なので、毎月の家計収支を考慮しながら保険料のバランスを考えて保障内容を決めることを心がけましょう。

また、日本では公的医療保険が充実しており、医療機関を受診した際の支払い額は、医療費の1〜3割負担に抑えられます。

さらに、1カ月あたりの医療費が自己負担限度額を超える場合には「高額療養費制度」で、後から差額分の払い戻しも受けられます。

がんの治療時においても一部の費用(先進医療や自由診療など)を除いて公的医療保険が適用されるため、保障が過剰とならないように、事前に医療保険でカバー可能な範囲についても確認しておくことが重要です。

まとめ

がん保険と医療保険は、どちらも病気の治療時に発生する医療費に備えるための保険商品です。

医療保険はがんを含む様々な病気やケガに対する保障を備えることができ、一方のがん保険は診断時給付金や通院給付金など、がんに罹患した際の保障が手厚いことが特徴です。

両者それぞれで保障内容が異なるため、医療保険とがん保険の特徴をしっかりと理解した上で、自分や家族にとって必要な保障を備えることを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。