監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

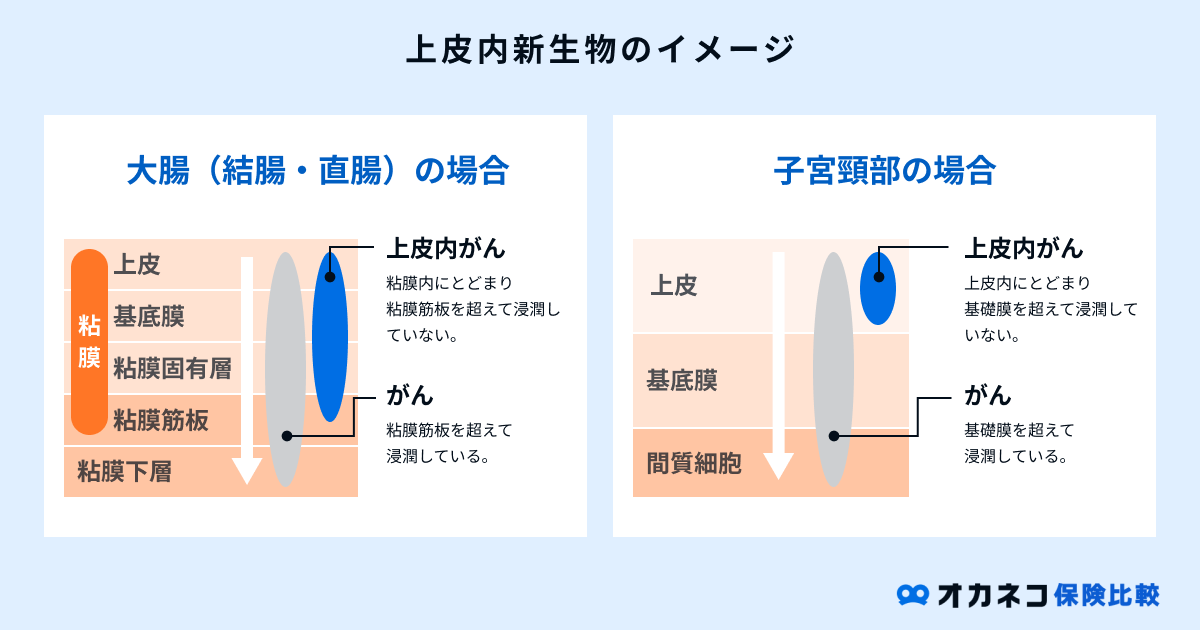

上皮内新生物(上皮内がん)とは

人の身体の各臓器は、上皮の下に「基底膜」、「粘膜固有層」、「粘膜筋板」、「粘膜下層」といった層で構成されています。

上皮内新生物とは、皮膚や臓器の粘膜などの上皮内に留まるがん細胞(腫瘍)のことで、悪性新生物の前段階のがんと言えます。

周囲の組織や他部位への浸潤や転移の可能性が低く、再発の危険性も低いことから、早期発見・早期治療により完治が見込めることが特徴です。

一方、上皮内のがん細胞が基底膜を突破し、より深い層へと浸潤していくと、最終的に他部位へ転移を伴う悪性新生物へと進行する可能性があります。

がん(悪性新生物)と上皮内新生物の違い

がんには大きく分けて「悪性新生物」と「上皮内新生物」の2種類があります。

悪性新生物は、基底膜を突破し、周囲の組織や他部位へ浸潤・転移し、さらに増殖を続ける悪性腫瘍です。

これが一般的に「がん」と呼ばれ、全ての病変部位の切除、または摘出するための大掛かりな手術が必要となります。

しかし、転移した箇所を全て取り除くことは非常に困難で、取り残されたがん細胞によって再発や他部位への転移を引き起こす可能性があります。

そのため、厚生労働省の「令和4年(2022)人口動態統計(確定数)の概況」によると、日本人の死因順位は男女ともに悪性新生物が最も多い結果となっています。

一方、上皮内新生物は上皮内に留まっているがんで、他部位への転移や再発の可能性が低く、早期治療により完治が期待できる段階のがんです。

皮膚や粘膜などの上皮を浅く削る手術で取り除くことが可能ですが、悪性化すると悪性新生物へと進行してしまう可能性があります。

なお、一般的ながん保険の保障対象は悪性新生物に限定されているケースが多く、上皮内新生物は保障対象外のがん保険も少なくありません。

上皮内新生物に対する保障を希望する場合は、がん保険を検討する際に保障内容を確認することが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

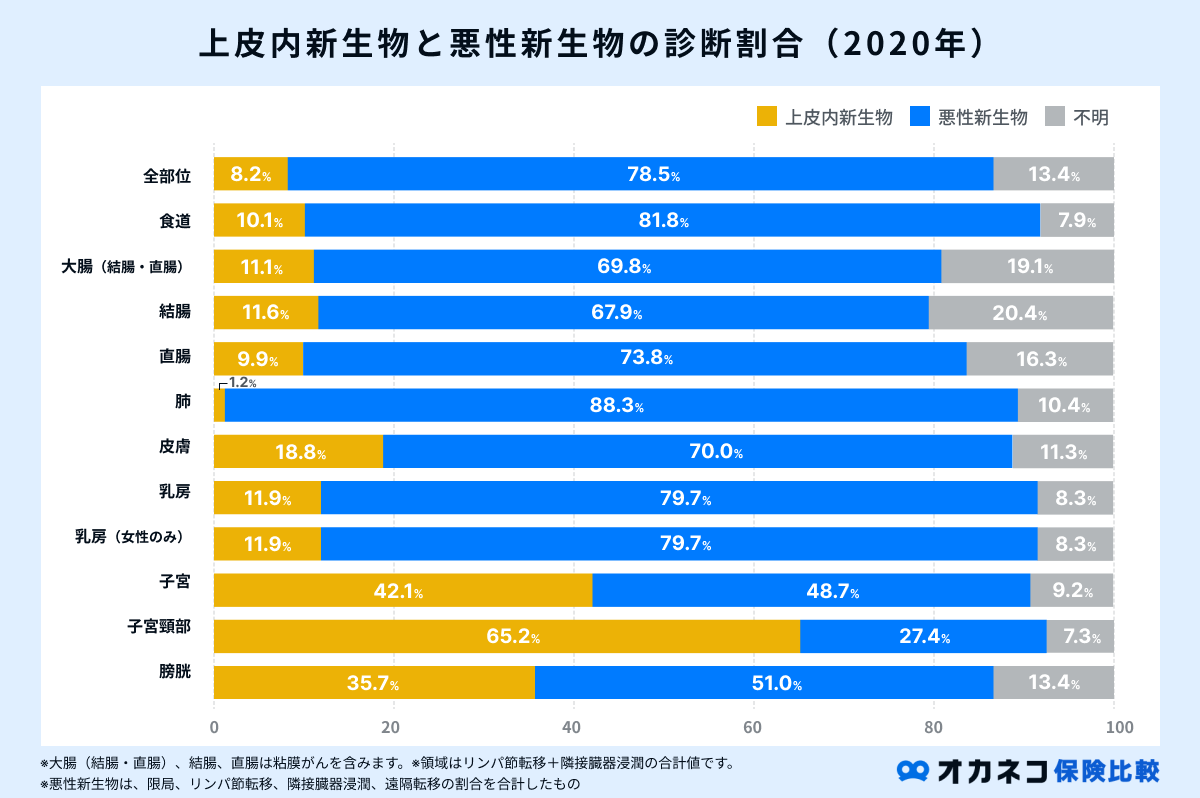

上皮内新生物(上皮内がん)とがん(悪性新生物)の診断割合

厚生労働省の「全国がん登録罹患数・率報告(令和2年)」によると、全部位の治療前における進展度のがん割合は、上皮内新生物が約8.2%、悪性新生物が約78.5%となっています。

参照:全国がん登録 罹患数・率 報告(令和2年)表5-2. 進展 度・治療前(%):部位別|厚生労働省より筆者作成

上記の結果を参照すると、多くの部位において、上皮内新生物より悪性新生物の診断割合が圧倒的に高いことがわかります。

がん保険に加入する際は、悪性新生物に対して手厚い保障を用意しておくと、いざという時でも安心して治療に専念できるでしょう。

一方、子宮や子宮頸部においては上皮内新生物の診断割合が高いため、女性の方は上皮内新生物も保障対象に含まれるがん保険を選ぶのがおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

上皮内新生物(上皮内がん)はがん保険で保障される?

上皮内新生物の治療は、悪性新生物と比較して費用が少額で済むことも多いですが、経済的な負担が全くないわけではありません。

がん治療の医療費はがん保険で備えることができますが、一般的ながん保険は悪性新生物だけが保障対象で、上皮内新生物に対する保障は次の3タイプに分けられます。

選んだがん保険によっては、上皮内新生物と診断された場合に何の保障も受けられない可能性があります。

上皮内新生物と診断された時の治療費に備えたい場合は、保障内容を慎重に確認しながらがん保険を選ぶことが重要です。

保障対象外

上皮内新生物を保障対象としないがん保険は、上皮内新生物と診断されても、がん保険から一切の保障を受けることはできません。

上皮内新生物の切除手術は小規模な内容で済むケースが多く、悪性新生物と比べて治療費もそこまで高額にならないことが特徴です。

一般的ながん保険は、保障内容を充実させるほど毎月の保険料負担が大きくなるため、上皮内新生物への保障を減らして保険料を節約したい方に向いています。

一部保障

上皮内新生物が一部保障となるがん保険は、上皮内新生物と診断された場合、悪性新生物の診断時に支給されるがん診断給付金の一部を受け取ることができます。

診断給付金の10〜50%など、支給額の割合は保険会社によって様々なので事前の確認が必要です。

同等保障

上皮内新生物が同等保障のがん保険は、悪性新生物と診断された場合と同水準のがん診断給付金を受け取れます。

悪性新生物と上皮内新生物の種別を問わず、がんに対して手厚い保障を備えておきたい方は、同等保障タイプのがん保険を選ぶのがおすすめです。

上皮内新生物(上皮内がん)の診断後でも、がん保険に加入できる?

上皮内新生物は、周囲の組織への浸潤や他の部位への転移の可能性が低いという特徴がありますが、悪性新生物へと進行するリスクが全くないわけではありません。

そのため、上皮内新生物と診断された後にがん保険に加入しようとすると、通常よりも審査基準が厳しくなったり、場合によっては加入を拒否されたりすることもあります。

がん保険の加入が困難な場合は、通常の医療保険よりも審査基準が緩和された「引受基準緩和型保険」の検討もひとつの選択肢です。

ただし、引受基準緩和型保険は通常の保険に比べて保険料が高めに設定されており、加入してから一定期間は給付金が減額されるなどのデメリットが存在します。

がん保険の審査基準は各保険会社によって異なるので、先に通常のがん保険の加入を検討し、そこで保障を得ることが難しいと判断された場合には、引受基準緩和型保険への加入を考えるのが良いでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

がんは大きく分けて「悪性新生物」と「上皮内新生物」の2種類があり、上皮内新生物は早期発見・早期治療を受けることで完治が見込めます。

ただし、一般的ながん保険の保障対象は悪性新生物に限定されており、上皮内新生物は保障対象外とされているケースも少なくありません。

上皮内新生物の切除や摘出手術は、悪性新生物の場合に比べて小規模かつ少額で済むことが特徴ですが、それでも患者にとって金銭面での負担がのしかかります。

一部の保険会社では、上皮内新生物も保障対象に含まれるがん保険を販売しているので、がん保険を比較検討する際は、保障内容をしっかりと確認しておくことが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員