監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

がん保険は、がんになったときの医療費の支払いや収入の減少などに備えられる保険です。がん保険も他の生命保険や医療保険と同様に、1度加入したら終わりではなく、定期的に見直しをするのが望ましいです。

とはいえ、がん保険をいつどのように見直せばよいのか分からない方も多いのではないでしょうか。

今回は、がん保険の見直しが必要な理由や見直しのタイミングとポイントなどを分かりやすく解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険に見直しが必要な理由

がんといえば、日本人の死亡原因1位の疾患です。厚生労働省によると、2023年に悪性新生物が原因で亡くなった人は38万2,504人であり、全体の24.3%を占めています。

※出典:厚生労働省「令和5年(2023)人口動態統計(確定数)の概況」

がんにかかると、治療期間が長期にわたり医療費の自己負担が重くなることがあります。また、就業制限や退職などで収入が低下するケースも少なくありません。こうしたがん特有の経済的なリスクに備えるために加入するのが、がん保険です。

各保険会社が取り扱うがん保険の商品内容は、年々進歩する医療技術や変化する治療環境などに応じて見直されています。そのため、がん保険に加入したあとも定期的に保障内容を確認し、必要に応じて見直しをすることが大切です。

がん治療は入院から通院が中心に

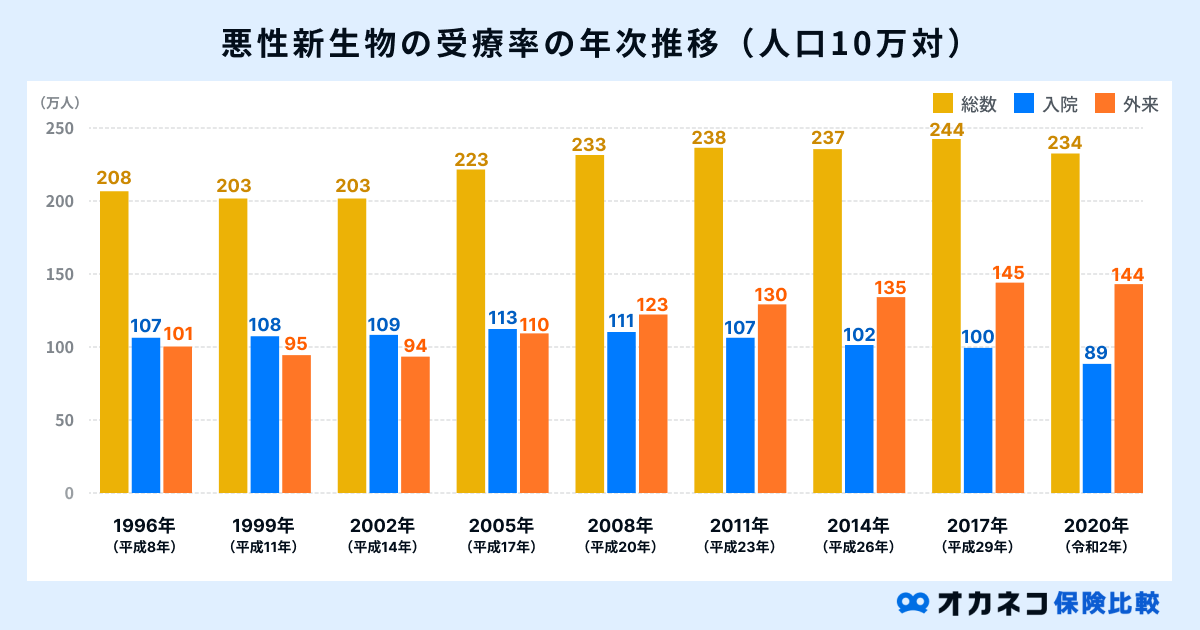

かつてのがん治療は手術をともなう入院治療が中心でしたが、近年は放射線治療や抗がん剤治療などによる通院治療が主流です。

厚生労働省の患者調査によると、がん(悪性新生物)の入院患者数と通院患者数、退院患者の平均入院日数の推移は以下のとおりです。

| がん(悪性新生物)の入院患者数と通院患者数、退院患者の平均入院日数の推移 | ||||

|---|---|---|---|---|

| 2014年 | 2017年 | 2020年 | 2023年 | |

| 入院患者数 | 129,400人 | 126,100人 | 112,900人 | 106,100人 |

| 通院患者数 | 171,400人 | 183,600人 | 182,200人 | 186,400人 |

| 入院日数 | 19.9日 | 17.1日 | 19.6日 | 14.4日 |

入院患者数は減少傾向にある反面、通院患者数は増加傾向にあることが見て取れます。また、悪性新生物の退院患者の入院日数は、2023年には14.4日にまで減少しました。

ひと昔前に販売されていたがん保険は、悪性新生物を治療するための入院や手術に対する保障が中心です。そのため、通院治療が中心となる現代では、がんに対して十分に備えられないかもしれません。

がん治療が長引くことによる経済的なリスク

がん治療は「手術(外科療法)」「放射線治療」「抗がん剤治療などの薬物療法」といった保険適用の三大療法が基本となります。

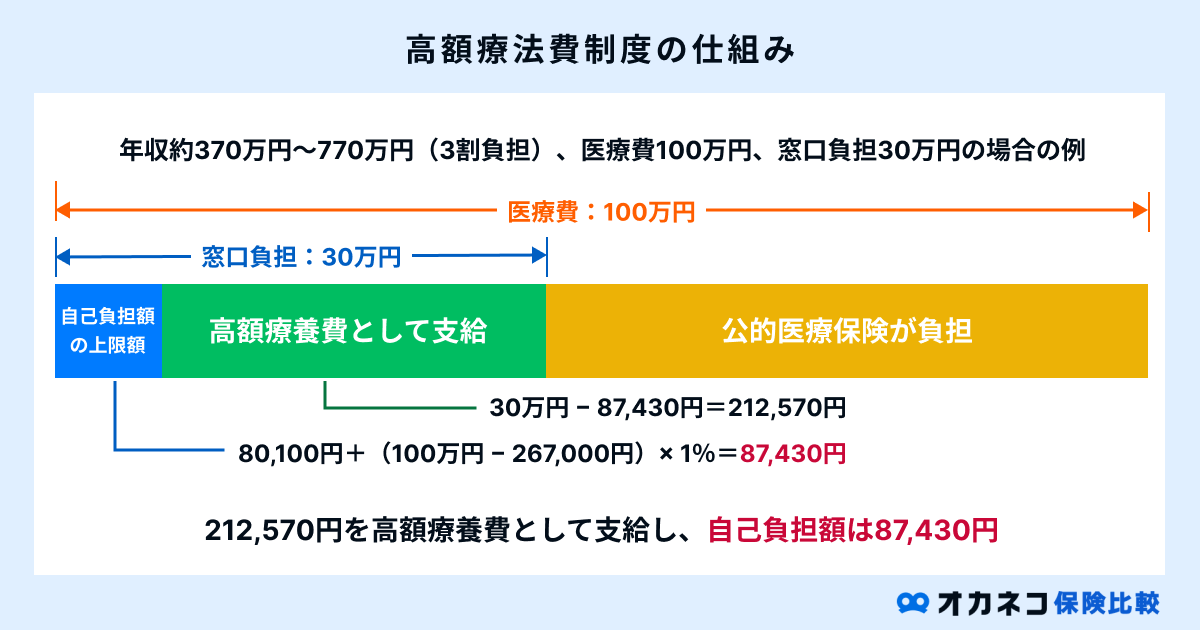

日本国民は、原則として全員が公的医療保険に加入しているため、保険適用の治療を受けたときの医療費自己負担は最大3割で済みます。

ひと月あたりの自己負担額が高くなったときは「高額療養費制度」を利用することで、限度額を超えた部分を払い戻してもらうことが可能です。

一方、がんの通院治療は長期化するケースも多く、公的医療保険の3割負担や高額療養費制度を利用しても、経済的な負担が重くなる可能性があります。

また、仕事が制限されたり休職をしたりすることで、収入が下がり生活が苦しくなるかもしれません。

厚生労働大臣が先進医療として認めた治療や、保険適用外の診療(自由診療)は、公的医療保険の給付対象外であるため、受けるための費用のすべては患者の自己負担となります。

がん保険を見直し、長期にわたる通院治療や保険適用外の治療などの保障を充実させることで、がん治療にともなう経済的な負担を軽減できます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険と医療保険の違い

がんになったときの経済的なリスクに備えられる保険には、がん保険の他にも医療保険があります。

がん保険の見直しをする際は、まず医療保険とがん保険の主な違いを把握しておきましょう。

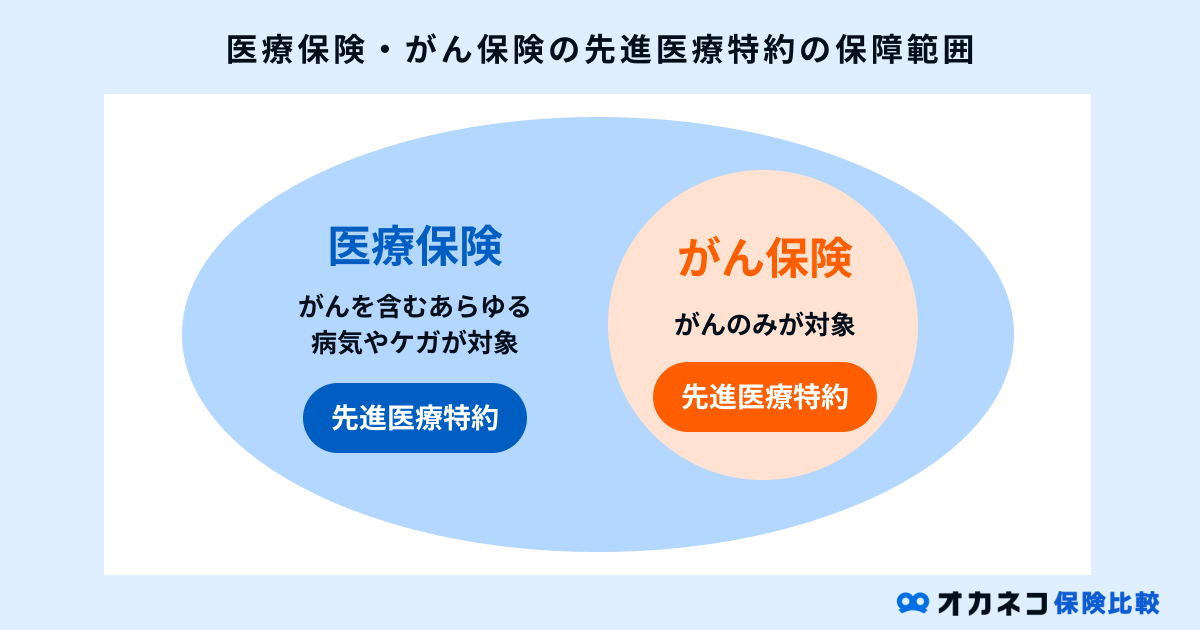

民間医療保険は病気やケガを幅広く保障

民間医療保険は、病気やケガを治療するための入院や手術をしたときに給付金が受け取れる商品です。がんも含む幅広い病気の入院費や手術費をカバーできます。先進医療を受けたときの給付金も、がんに限定されず幅広い疾病が保障対象です。

特約を付けることで、がんや三大疾病(例:がん・心筋梗塞・脳卒中)などの保障を手厚くすることも可能です。

民間医療保険に加入すると、入院や手術をした際には給付金を受け取って医療費の自己負担分をカバーできます。

また、希望して個室や少人数部屋に入る場合の「差額ベッド代」や入院治療中の食事代、日用品代など、公的医療保険の対象外であり全額自己負担となる支出にも備えられます。

がん保険はがんに手厚く備えられる保険

がん保険は、その名のとおり「がん」の保障に特化した保険です。基本的な保障は、がんと診断されたときや所定のがん治療を受けたときなどに受け取れる給付金です。

- がん診断給付金:がんと診断されたときにまとまった給付金が支払われる保障

- がん治療給付金:所定のがん治療を受けた月ごとに給付金が支払われる保障

- がん入院給付金:がん治療で入院した日数に応じた給付金が支払われる保障

- がん手術給付金:がん治療で手術を受けた際に給付金が支払われる保障

- がん通院給付金:がん治療のために通院をした日数に応じた給付金が支払われる保障

- がん先進医療給付金:がんを治療するための先進医療を受けたときに給付金が支払われる保障

給付金は、がんと診断されたときやがん治療を受けた月があるときなど、さまざまな場面で受け取れます。また、入院時の給付金には支払いの対象となる入院日数に上限が設けられていないのが一般的です。

医療保険は幅広い疾患を保障するのに対し、がん保険はがんの治療にともなう経済的な負担に対する保障に特化している点が主な違いとなります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険の見直しタイミング

がん保険の見直しを検討するとよいタイミングは、下記のとおりです。

見直しを検討するとよい代表的なタイミングを解説します。

加入後、何年も見直しをしていないとき

がん保険に限った話ではありませんが、加入してから10年や20年といった長い期間、同じ契約内容で保険に加入し続けているのであれば、見直しの検討をおすすめします。

先述のとおり、がんの治療は通院による放射線治療や抗がん剤治療などにシフトしてきています。ひと昔前に加入した入院や手術の保障が中心のがん保険では、長期にわたる通院治療をカバーできないかもしれません。

また、医療技術は発展し続けているため、今後もがん保険の主流は変化していく可能性があります。

加入した当時は標準的だった保障内容も、自身がいざがん治療を受けることになったときに実態と合っていないと、経済的なリスクをカバーしきれない恐れがあります。

「保障内容をしばらく確認していない」「加入から長い月日が経ってどのような保障内容か忘れてしまった」という方は見直しを検討するとよいでしょう。

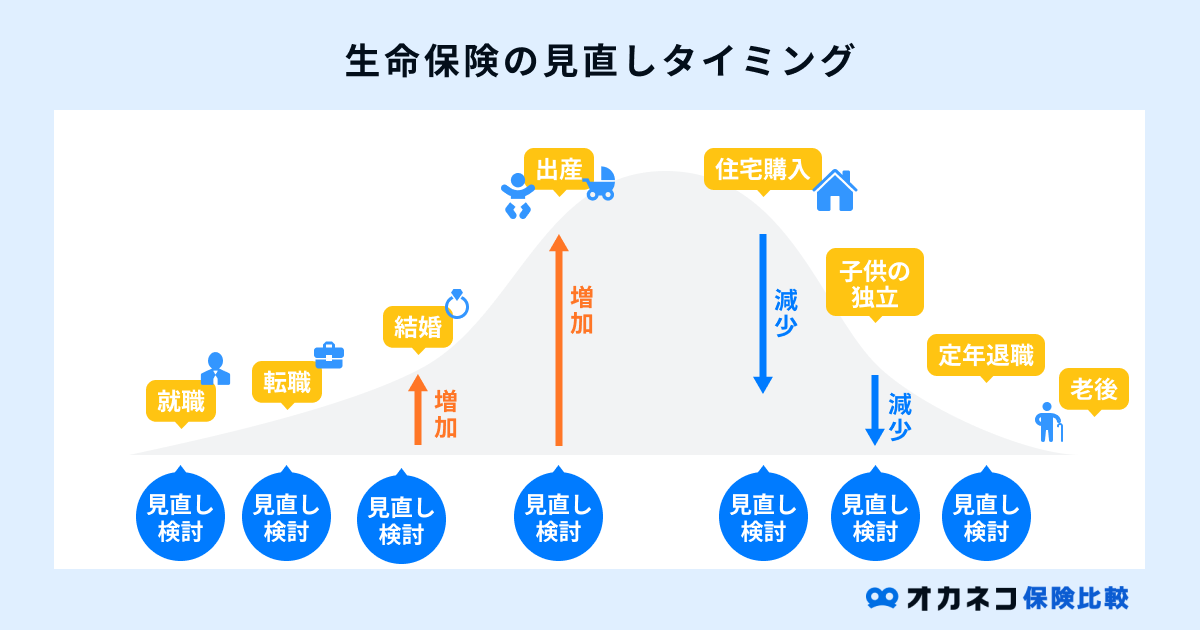

ライフステージに変化があったとき

結婚、出産、子どもの独立、定年退職など、人生にはさまざまな節目があります。こうしたライフイベントが訪れ、収入や支出、家族構成などが変化したことで、がん保険で備えるべき内容が変わる可能性があります。

たとえば、結婚や出産で養う家族が増えたときは、がん保険の見直しを検討するとよいでしょう。がんになったときの医療費自己負担や収入の減少が家計に大きな打撃を与えるようであれば、がんの保障を充実させるのも1つの方法です。

子どもが全員独立したことで、高額な備えが不要になったときは、保障を削減する方法もあります。ただし、一般的に年齢を重ねれば重ねるほどがんのリスクは高くなっていくため、保障を維持するという選択肢もあります。

人生の節目は、がん保険の保障に過不足がないかを確認するよい機会であるため「今の保障で十分なのか」をよく考えてみましょう。

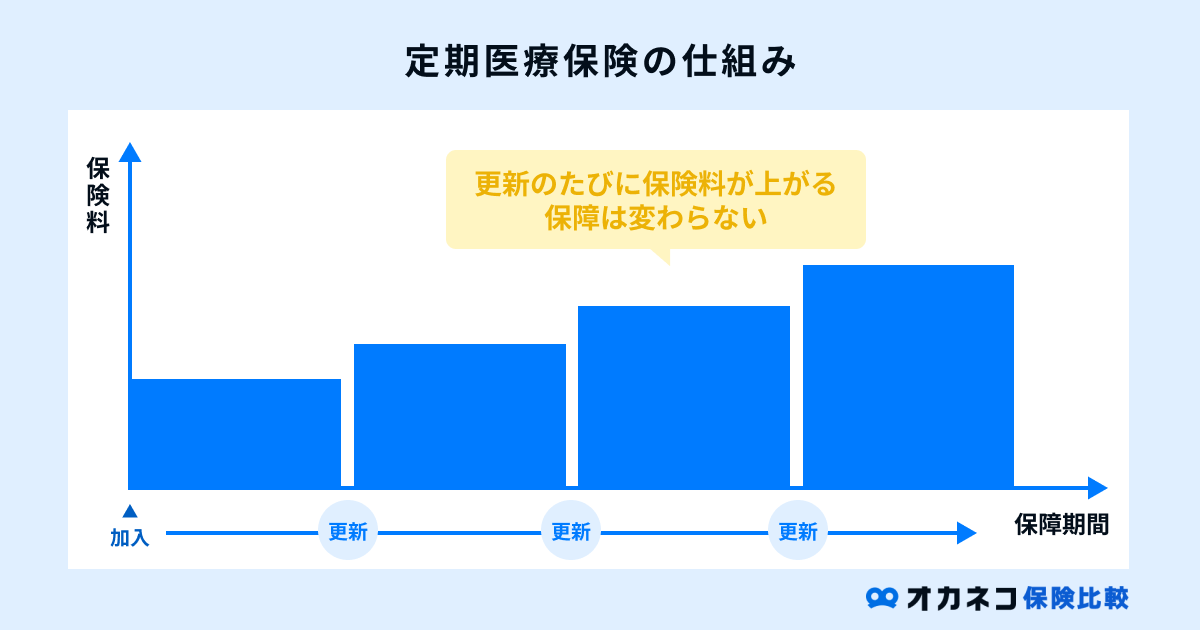

がん保険の保険期間が満了したとき

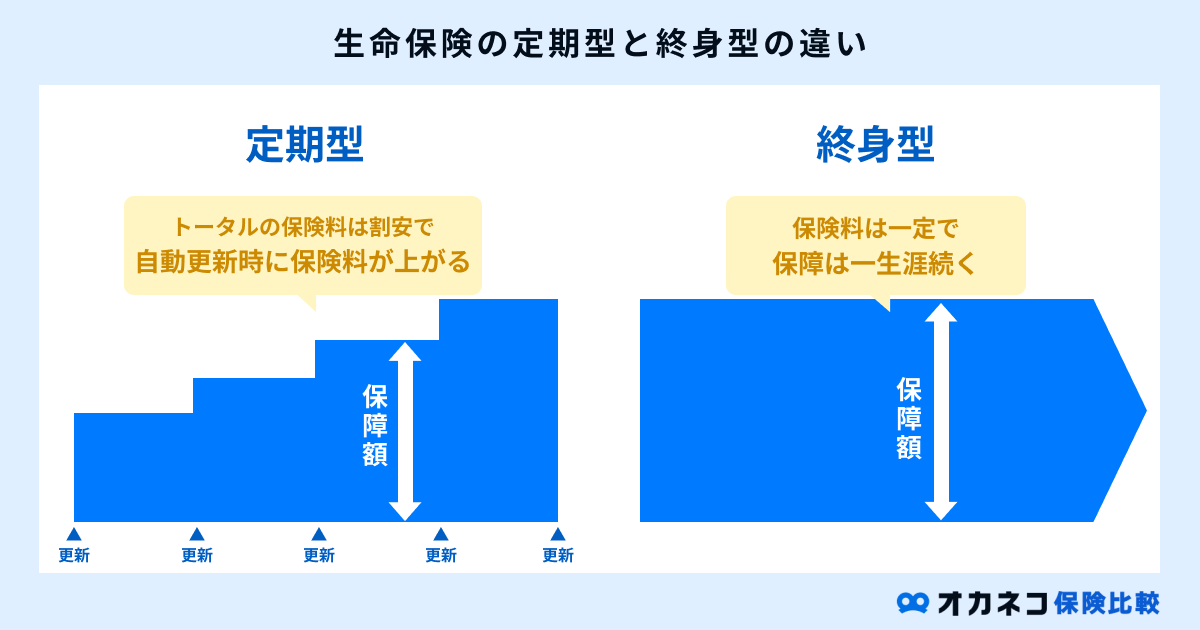

がん保険には、保障期間が10年や20年などの一定である「定期型」と、一生涯である「終身型」の2種類があります。また、生命保険(死亡保険)や医療保険などに付けられるがん特約のほとんども保障期間は一定です。

保険期間を満了したあとも「更新」をすることで、再び一定期間の保障を継続できる商品もあります。更新後の保険料は、満期を迎えたときの年齢をもとに再計算されます。そのため、同様の保障内容で更新をすると保険料は上昇するのが一般的です。

定期タイプのがん保険に加入しており、保険期間が満了するときは保障の見直しを検討するタイミングといえます。

満期を迎えたとき、加入した当初と比べて家族構成や家計の収支、がんの治療環境などが大きく変化しているようであれば、保障の見直しが必要かもしれません。

更新型のがん保険に加入している場合も、満期を迎える前に見直しが必要ないか確認することをおすすめします。

がん保険は毎年のように新商品が発売されています。満期を迎えたときに、他のがん保険に乗り換えることで、同程度の保険料でより充実した保障を確保することも可能です。

保険期間が満了を迎える旨のお知らせが届いたときは、そのまま放置するのではなく、見直しの必要がないかよく検討することが大切です。

がん保険見直しのポイント

がん保険の見直しを検討する際は、以下のポイントを押さえておくとよいでしょう。

新規加入や特約の付加が可能か

生命保険を新規契約するときや特約を付加するとき、保障を増額するときは基本的に「告知」が必要です。告知とは、申し込み時の健康状態や過去にかかったことがある病気などを保険会社に告げることです。

保険会社は告知した内容をもとに、申し込みをした人が生命保険に加入できるかどうかを審査します。

がん保険を申し込む際は、過去にかかったことのあるがんやそれに関連することの多い病気などについての告知を求められるのが一般的です。

がんを患ったことがあると、基本的にがん保険への新規加入や特約は難しくなります。がんと診断されたことがなくても、告知をする日からさかのぼって一定期間内に、脳腫瘍や肝硬変などにかかったことがある方は、保険会社から引き受けを断られる可能性があります。

見直しの際は、新規加入や特約の付加を検討している商品の告知項目を確認し、希望する保障が得られるか確認するのもひとつの方法です。保険会社の担当者に問い合わせるか、インターネットで公開されている告知書を閲覧して告知項目を確認しましょう。

保障の空白期間ができないか

加入しているがん保険を解約したあとに別のがん保険に新規加入する場合、保障の空白期間が生じる可能性があります。

解約により保障が無効になったあとから、新規加入するがん保険の保障が有効になるまでに空白期間があると、その間にがんと診断されても給付金は支払われません。

また、がん保険やがん特約には90日または3か月ほどの「免責期間」があります。がん保険に加入したあと、免責期間が終わるまでのあいだにがんと診断された場合も給付金は受け取れません。

そこで、乗り換えをする場合は、一時的に2つのがん保険に加入するのも方法です。新しく契約したがん保険の免責期間が終わったあとに古い方を解約することで、空白期間が生じなくなります。

一時的に保険料を二重で支払うことにはなるものの、がんの保障が得られなくなるリスクを避けることができます。

現在の治療環境に合った保障内容か

がん治療は日進月歩で進化しており、治療環境も時間の経過とともに変化しています。見直しをする際は、がん保険の保障内容が現代のがん治療に合っているかをよく検討することが重要です。

先述のとおり、近年はがん治療の入院日数が短期化し、通院で放射線治療や抗がん剤治療、手術などを受けるケースが増えてきました。そのため、がん保険の保障は、所定のがん治療を受けた月ごとに給付金が支払われる「がん治療給付金」が主流となっています。

がん治療給付金が付いたがん保険であれば、通院治療が長引いたときの医療費自己負担や収入減少をカバーしやすいでしょう。

また、かつてがん診断給付金は、生まれて初めて悪性新生物と診断確定されたときに1度だけ支払われるという保障でした。それが近年では「1年に1回」など、給付金を複数回受け取れるがん診断給付金が付いたがん保険も増えています。

この背景にあるのは、医療技術の進歩とともにがんは不治の病ではなくなった一方で、長年にわたり再発も経験しながらがん治療をする人が増えたことです。

今後も医療技術の進歩により、がん治療のトレンドは変化する可能性があります。がん保険の見直しを検討するときは、主流となっているがん治療を調べたうえで、必要な保障を考えることが重要です。

先進医療や自由診療のカバー範囲に問題はないか

がん治療には、公的医療保険の給付対象外である「先進医療」や「自由診療」といった選択肢もあります。

先進医療とは、最新の医療技術を用いた治療や手術などのうち、厚生労働大臣が承認しているが公的医療保険の対象にはなっていないものです。がん治療における先進医療は「陽子線治療」や「重粒子線治療」があります。

自由診療とは、厚生労働大臣が承認していない治療法や登録を含む治療のことです。国内で未承認の抗がん剤治療やがんゲノム治療などが該当します。

先進医療の技術料や自由診療にかかる費用は全額自己負担であるため、経済的な負担が重くなりやすいです。たとえば、先進医療の1つである重粒子線治療を受ける場合、1回あたり313.5万円の技術料がかかります。

※参考:中央社会保険医療協議会「令和5年6月30日時点で実施されていた先進医療の実績報告について」

2024年現在で発売されているがん保険の多くは、がん治療を目的とした先進医療も保障の対象とすることができます。所定の自由診療を受けたときに給付金を受け取れる商品も少なくありません。

また、保険適用の治療や先進医療、自由診療といったがん治療を受けたときに支払った費用と同額の給付金が支払われる「実額タイプ」の商品もあります。

がん保険の保障対象となる治療については、各商品の「約款」で詳細に定められています。見直しをする際は、保険会社や保険代理店などと相談し、保障の対象となる治療の範囲を確認することが大切です。

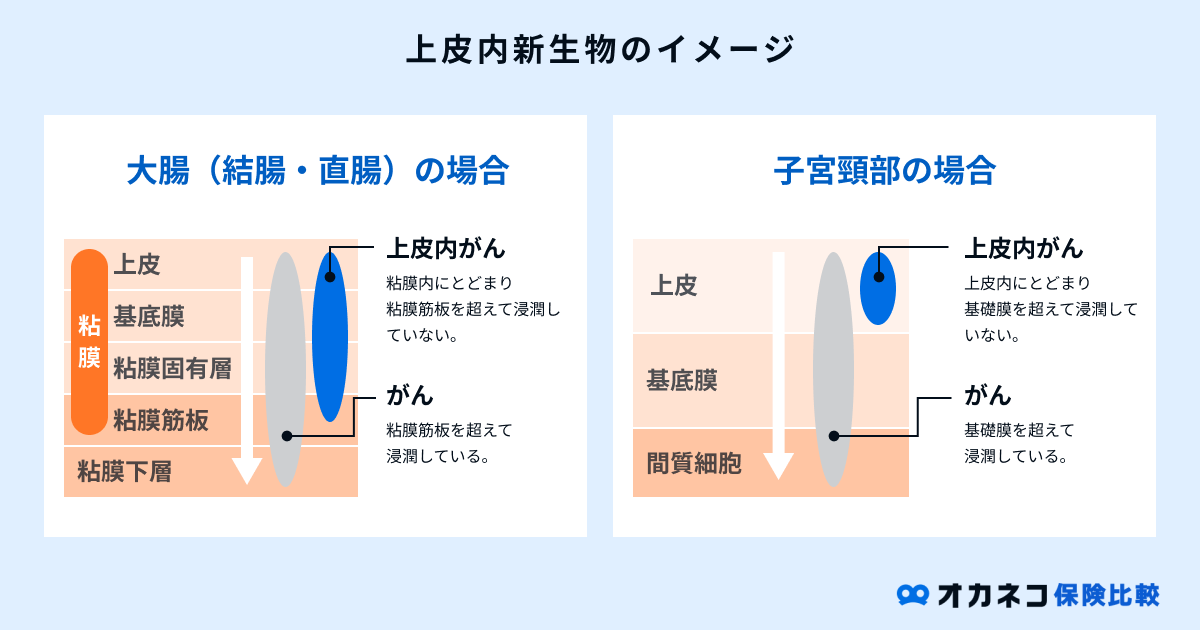

上皮内新生物(上皮内がん)が保障されるか

がん保険の保障対象となるがんとは、悪性新生物や上皮内新生物(上皮内がん)のことを指します。上皮内がんとは、異常な細胞のうち、身体の表面を覆う上皮内にとどまっているもののことです。

悪性新生物とは異なり他の部位に転移することがないため、以前のがん保険では上皮内新生物は保障対象外とされていました。

しかし近年では、上皮内新生物と診断されたときや、それを治療するための専門治療を受けたときも給付金が支払われる商品が増えてきました。

加入しているがん保険の保障範囲に上皮内新生物が含まれていない場合は、見直しをするのも1つの方法です。

上皮内新生物の保障内容は、保険会社や商品によって異なります。悪性新生物と同額の給付金が支払われる場合もあれば、受取額が1〜5割程度に削減される場合もあるため、見直しをする際に保障内容をよく確認することが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

がん保険を見直しするときの注意点

がん保険を見直す際は、下記の点に注意しましょう。

注意点を1つずつ解説します。

健康状態によっては新規加入が難しい場合がある

がん保険に加入するときは、現在の健康状態や過去の一定期間にかかったことのある病歴などについて、事実をありのままに告知しなければなりません。告知した内容によっては、保険会社から引き受けを断られることがあります。

がん保険を解約してしまうと、契約を元に戻すことはできません。先にがん保険を解約したあとに、新しくがん保険を申し込んだものの、保険会社から引き受けを断られるとがんに関する保障がなくなる恐れがあります。

新しいがん保険に乗り換えをする場合は、加入できる見込みがあるかをよく確認することが大切です。健康状態に不安がある方は、新しいがん保険の契約が成立するまで解約を待つのも1つの方法です。

なお、がん保険を申し込む際は、虚偽の内容を告知しないようにしましょう。たとえば、過去にがんと診断されたことがあるにもかかわらず、それを告げずにがん保険に加入すると、あとで事実が判明し、契約が解除されて給付金が支払われなくなる可能性があります。

保険会社は給付金の支払い請求があったとき、被保険者(保障の対象となる人)の病歴を詳細に調査するため、虚偽の告知は高い確率で発覚します。

がん保険を乗り換えるときは、申し込みをする際に事実をありのままに告知することが大切です。

契約年齢に応じて保険料が上がる場合がある

加入中のがん保険を解約して新しくがん保険に入り直す場合、保険料が上昇する可能性があります。人は基本的に年齢を重ねると病気やケガのリスクが高まり、保険金や給付金を支払う確率が高くなるためです。

がんに手厚く備えられたとしても、保険料負担が重く家計を圧迫してしまうと、契約を続けることが苦しくなり途中で解約をしてしまうかもしれません。見直しの際は、保険料が上がるかどうかを確認し、問題なく支払っていけるかをよく確認することが大切です。

現在や将来の家計から考えて保険料負担が重いようであれば「不要な保障を削る」「他社のがん保険も検討する」などの方法で対処するとよいでしょう。

とはいえ、不要な保障を判断したり数あるがん保険の中から自身に合った商品を選ぶには、専門知識が必要です。見直しをする際は、保険会社や保険代理店の担当者、ファイナンシャルプランナーなどに相談することをおすすめします。

保険会社や商品によって保障内容が異なる

商品や保障の名称が同じであっても、具体的な保障内容や給付金の支払要件などは保険会社や商品によって異なります。

がん治療給付金の支払対象となる治療やがん診断一時金が支給される条件などに細かな違いがあるため、見直しをするときは各商品の特徴をよく理解することが重要です。

しかし、各商品の違いを把握するためには保険会社が作成する約款を読み込まなければなりません。また、商品の取り扱い先である保険会社の担当者とやりとりをしたり、実際に申し込みをしたりしなければ把握できないことも多々あります。

限られた時間で保険会社ごとの商品内容を把握するためにも、がん保険の見直しをするときは、がん保険に精通した保険代理店やファイナンシャルプランナーなどに相談することが重要といえます。

まとめ

がん保険の見直しをすると、現代の治療状況に合わせた備えを準備することができます。自身のライフステージに合わせた契約内容を調整することも可能です。

新規加入から何年も経っている方、結婚や出産、子どもの独立などのライフイベントが発生した方などは、がん保険の見直しが必要ないか考えてみるとよいでしょう。

見直しをする際は、がんの治療環境や各保険会社が取り扱うがん保険の保障内容などを調べる必要があります。がん保険の専門知識がなければ適切な見直しは難しいため、保険会社や保険代理店、ファイナンシャルプランナーなどに相談することをおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員