監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険の「更新」とは

生命保険に加入していると、保険会社から「更新のお知らせ」が届くことがあります。

保険会社から更新のお知らせが届いたタイミングでは、大まかに分けて次の3通りの選択肢があります。

| 生命保険更新時の3つの選択肢 | |||

|---|---|---|---|

| 項目 | 内容 | ||

| 更新 | ・現在の保障内容・保険金額・保険期間で保障を継続できる制度のこと ・基本的には自動更新となっている保険商品が多く、更新しない場合は自分で保険会社にその旨を伝える必要がある ・保険契約を更新する際は、その時の年齢や健康状態を元にして保険料が再計算されるため、基本的には保険料が値上がりするケースが多い | ||

| 乗り換え | ・現在の保険契約を解約し、別の生命保険に加入すること ・生命保険を再契約する形となるため、健康状態の告知義務が発生する ・場合によっては同一の保障内容・保険金額・保険期間の生命保険に加入できない可能性がある | ||

| 転換 | ・現在の生命保険を元にして、契約中の保険会社で別の生命保険に加入し直すこと ・加入中の生命保険の積立金が新しい生命保険の保険料に充てられるため、毎月の保険料負担を軽減できる可能性がある ・イメージとしては今の生命保険を下取りに出して、新しい生命保険の保険料を割引してもらう形 | ||

生命保険の「更新」とは、定期保険や医療保険などの保険期間が満了した場合に、同一の保障内容・保険金額・保険期間で保障を継続できる制度のことです。

通常、生命保険を新規で契約する際には健康状態の告知義務があり、加入時の年齢や既往症の有無など、健康状態によっては生命保険の加入を断られてしまう場合があります。

一方、すでに加入中の生命保険の「更新」なら、原則として80歳までなど所定の年齢の範囲内であれば、健康状態に関係なく、これまでの生命保険の保障を切らさずに保障期間を延長できます。

また、現在の生命保険を解約して他の保険会社の生命保険に加入する「乗り換え」、保険会社は変更せずに新しい生命保険に加入し直す「転換」、保険契約を更新しない「解約」などの選択肢もあります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

更新する・しないの判断のポイント

生命保険を更新する場合と更新しない場合の判断のポイントは、大きく分けると次の2点が挙げられます。

- 医療保障

- 貯蓄性

生命保険は、原則として契約時から契約終了まで、契約時に定めた保障内容が延々と続きます。

医療保障に関連する生命保険に長期間加入し続けている場合は、保障内容が現在の医療事情に即していない可能性が考えられます。

また、子どもが生まれるのに合わせて手厚い死亡保障を備えた場合、保障内容を見直さないとすでに自立している子どもの分まで、余計な保険料を支払っているかもしれません。

死亡保険金や医療保障がある生命保険については、更新のタイミングで保障内容を見直して、更新するか否かを判断するのが良いでしょう。

一方、貯蓄性のある生命保険は、古い保険商品のほうが予定利率は高めに設定されているため、乗り換えや転換、解約をしてしまうと損をする可能性があるので注意が必要です。

一部の保障を減らして保険料負担を軽減するなどの調整が可能なので、生命保険の更新時期が来たら、必ず保障内容の見直しを行いましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

更新すると基本的に保険料は高くなる

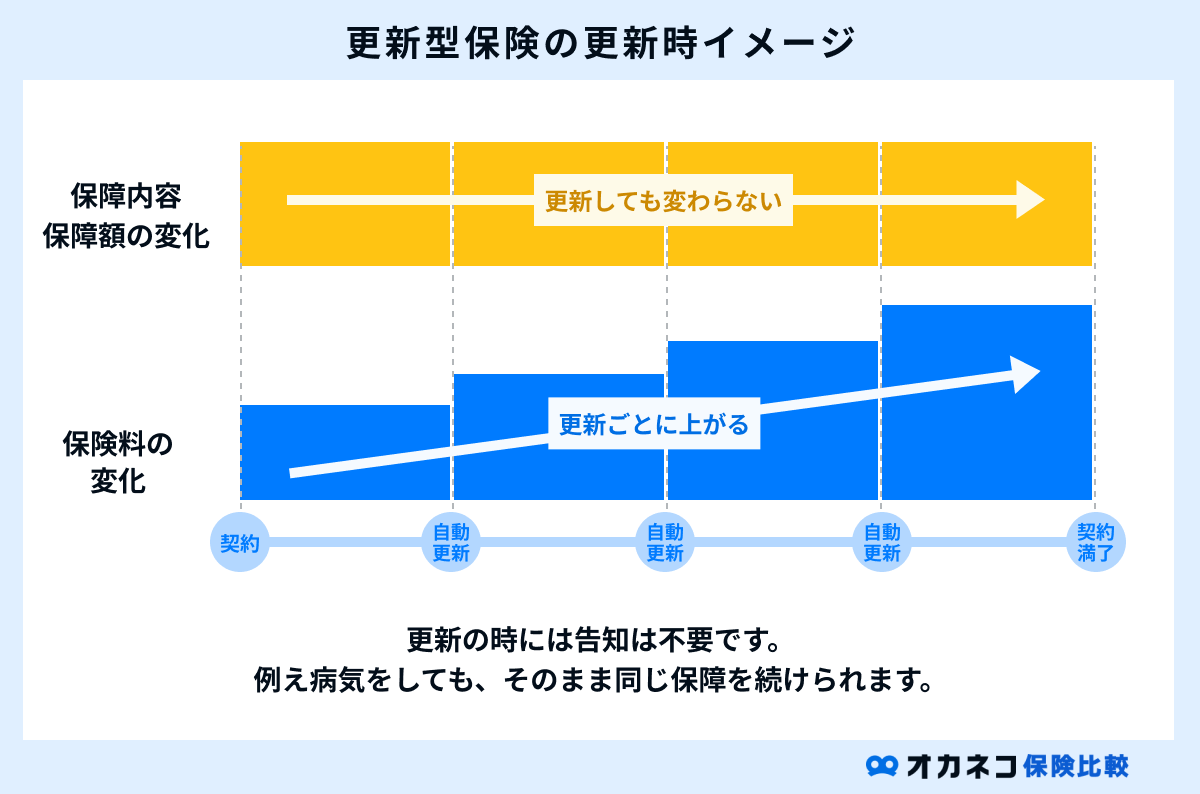

生命保険を更新する際は、更新時の年齢・保険料率によって保険料が再計算されるため、更新前よりも保険料が高くなるのが一般的です。

通常、年齢が高くなるにつれて保険料は割高になり、健康状態によっては生命保険の新規契約を断られてしまうケースもあります。

ですが、更新なら新たな申し込みや健康状態の告知などは必要ないため、大病を患った経験や生活習慣が不規則で健康状態に不安がある方でも、安心して保障を継続できます。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

更新型保険の主な特徴

更新型保険には、大きく分けると次の特徴があります。

契約当初の保険料が安い

更新型保険は、契約当初の保険料が割安なことが特徴です。

また、同一の保障内容で比較した場合、貯蓄型保険よりも更新型保険のほうが保険料は割安な傾向にあります。

たとえば、「子どもが生まれてから自立するまでの約20年間は保障を手厚くしたい」など、保険料を安く抑えながら特定の期間の保障を備えることができます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

定期的な見直しが可能

更新型保険は保障内容の見直しがしやすいことも特徴です。

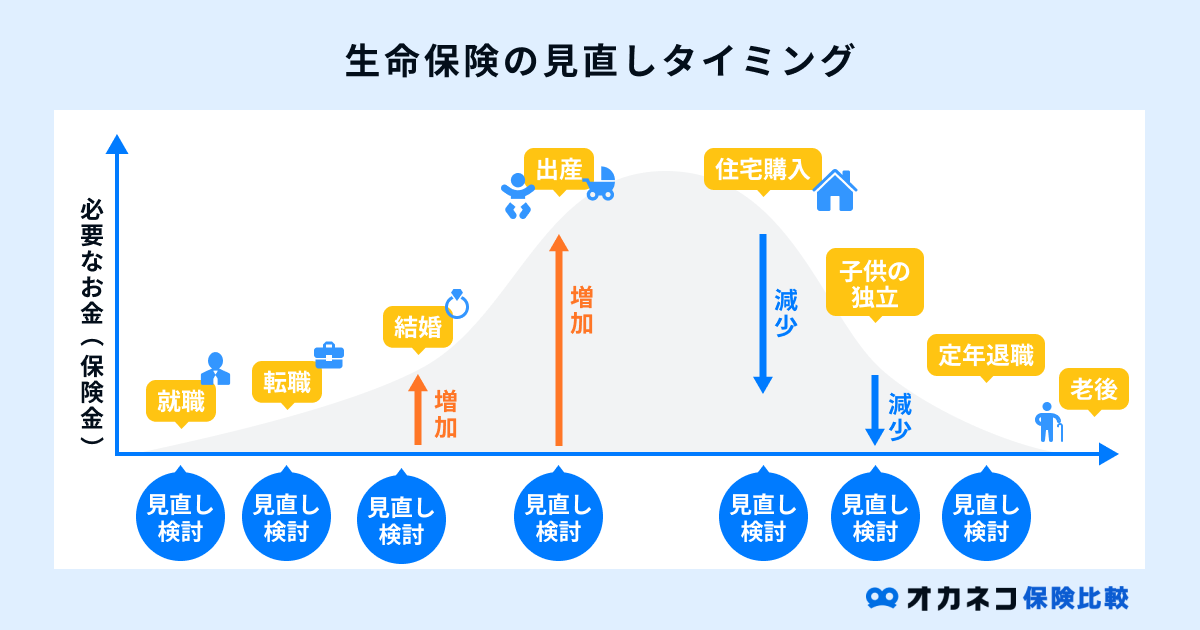

生命保険の基本的な考え方は「万一の事態に発生する経済的リスクへの備え」ですが、ライフステージの変化に合わせて必要な保障額は変化していきます。

- 結婚、出産:家族が増えたことで必要保障額が増える

- 子どもの教育資金、住宅ローンの支払い:長い人生の中でもとりわけ高額な支出に備える必要がある

- 子どもの自立、住宅ローンの完済:高額な支出が減るため、必要保障額は減る

たとえば、子どもの教育資金は長い人生の中でも特に高額な支出のひとつに数えられるため、出産にあわせて多額の死亡保障を備えておくと安心です。

一方、子どもの自立後は教育資金の支払いが不要で必要保障額が少なく済むため、更新のタイミングで保障内容を見直せば、毎月の保険料負担を軽減できます。

保障内容が不足する場合には保障額を増額したり特約を追加したりすることも可能ですが、その際には健康状態の告知が必要となるので気をつけましょう。

病気の場合でも保障を継続できる

更新型保険は、病気の場合でも同一の保障内容を継続できることが大きな特徴です。

生命保険は「相互扶助」の精神で成立しているため、加入者全員の保険料負担は公平でなければなりません。

そのため、生命保険を契約する際には健康状態の告知義務が設けられており、健康リスクが高いとされる高齢者や健康状態に不安がある方は、保険料負担が増加したり加入を断られたりするケースがあります。

ですが、更新型の生命保険は原則として健康状態に関わらず更新が可能なため、病気の場合でも安心して保障を継続できます。

ただし、保障額を増額する場合や新たに特約を付帯する場合には、健康状態の告知が設けられている場合があるので、事前に保険会社へ確認しておくと安心です。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

まとめ

生命保険の「更新」とは、これまでと同一の保険契約・同一の保障内容・保険金額・保険期間で保障を継続できる制度です。

更新時点の年齢で保険料が再計算されるため、基本的に保険料負担は大きくなりますが、更新型保険は基本的に自動更新なので、新たな申し込み手続きや健康状態の告知は必要ありません。

長期間加入し続けている生命保険がある場合、医療保障については現在の医療事情に即していない可能性があるため、更新のタイミングで保障内容の見直しをするのがおすすめです。

一方、貯蓄性のある生命保険に加入している場合、昔の保険商品のほうが予定利率は高い傾向にあるため、安易に解約をすると損をする可能性があります。

保険会社から更新のお知らせが届いたら、ライフステージの変化に合わせて保障内容を見直すことを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員