監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

学資保険とは?

学資保険とは、子どもの教育資金の積立を目的とした貯蓄型の保険商品です。

毎月一定額※の保険料を支払うことで、子どもの進学時期に合わせてまとまった保険金を受け取ることができます。原則として子どもを被保険者とし、両親のいずれかが契約者および受取人になります。

※半年払・年払や一時払契約も可能

学資保険の契約形態

- 契約者:保険料を支払う人。一般的には親※

- 被保険者:保険の対象となる子ども

- 受取人:学資保険の祝い金・満期保険金を受け取る人。一般的には親※

※祖父母が契約者になれる商品もあるが、その際は保険料払込免除特則を付帯できない場合がある

多くの場合、学資保険には無料で「保険料払込免除特則」が付帯されています。

これは親である契約者に万が一のことがあった際、以後の保険料払込みが免除される特則です。この仕組みにより、親が不測の事態に陥って保険料が払えなくなった場合でも満額で保険金を受け取ることができます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

子どもの教育資金はいくらかかる?

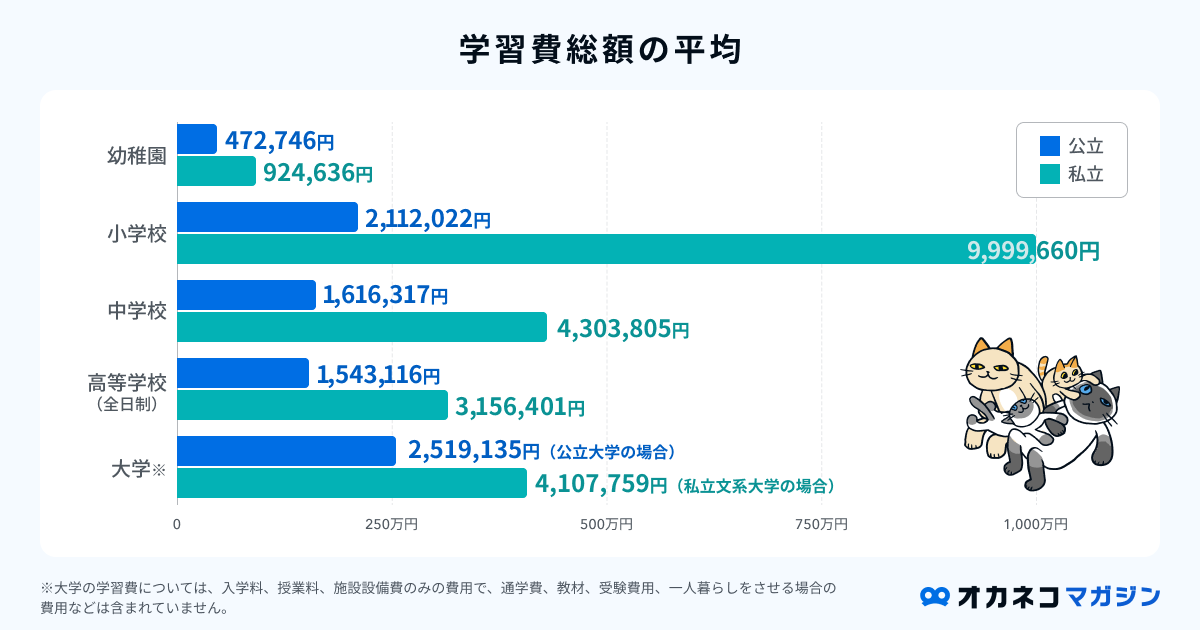

そもそも、子どもの教育資金はどの程度かかるのでしょうか。下記の図は、幼稚園から大学までにかかる学習費の平均を見やすくまとめたものです。

実際に、幼稚園から大学を卒業するまでにすべて公立校で約800万円、私立校で約2,200万円の費用がかかります。

参照※1:表2 学年(年齢)別の学習費総額|令和3年度子供の学習費調査 5ページ|文部科学省

参照※2:表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

参照※3:(参考2)国公私立大学の授業料等の推移|文部科学省

参照※4:資料1 令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について 1ページ|文部科学省

※大学の費用ついては授業料、施設設備費は参照データ(年額)をそれぞれの在籍期間で乗じた数値を記載しています。

進学先によって金額は大きく異なるため、子どもがどんな選択をしても対応できるよう、計画的に準備を進めておくことが大切です。

学資保険を利用して教育費用を備える家庭は少なくありません。

学資保険のメリット・デメリット

学資保険には下記のメリット・デメリットがあります。

| 学資保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・教育資金を計画的かつ強制的に用意できる ・払い込んだ保険料以上の保険金を受け取れる場合がある ・契約者(親)の万が一の際に保障がある ・生命保険料控除を受けられる | ・リターンが限定的で、インフレに弱い ・途中解約すると元本割れの可能性がある ・自由にお金を引き出せない※ |

学資保険は契約時点で将来の教育資金の出口を確定できる商品です。所定の期間の払い込みにより、多くの場合支払った保険料以上の保険金を受け取れます。

契約者に万が一のことがあっても満額の保険金を用意できるうえ、生命保険料控除による節税も可能です。

一方で、近年の学資保険は予定利率が低下しており、インフレに弱くなっています。途中解約すれば元本割れする可能性もあり、資金の自由度が低い点は注意が必要です。

各家庭の資産状況やライフプラン、価値観をふまえたうえで、「我が家に適しているかどうか」をよく考えましょう。

学資保険と比較したい教育資金の準備方法

学資保険の他に、教育資金を準備できる保険商品を紹介します。

低解約返戻金型終身保険

低解約返戻金型終身保険とは、払込期間中の解約返戻金を低水準に抑えた終身型の死亡保険です。

払込途中で解約すると返戻金は少なくなりますが、払込期間が満了すれば支払保険料以上の返戻金を受け取ることができます。

低解約返戻金終身保険を学資保険代わりに契約する場合は、15年~18年程度で払込期間が満了するように設定しましょう。満了後は、解約して返戻金を教育資金に充当するほか、解約せず終身保険として契約を持ち続ける方法もあります。

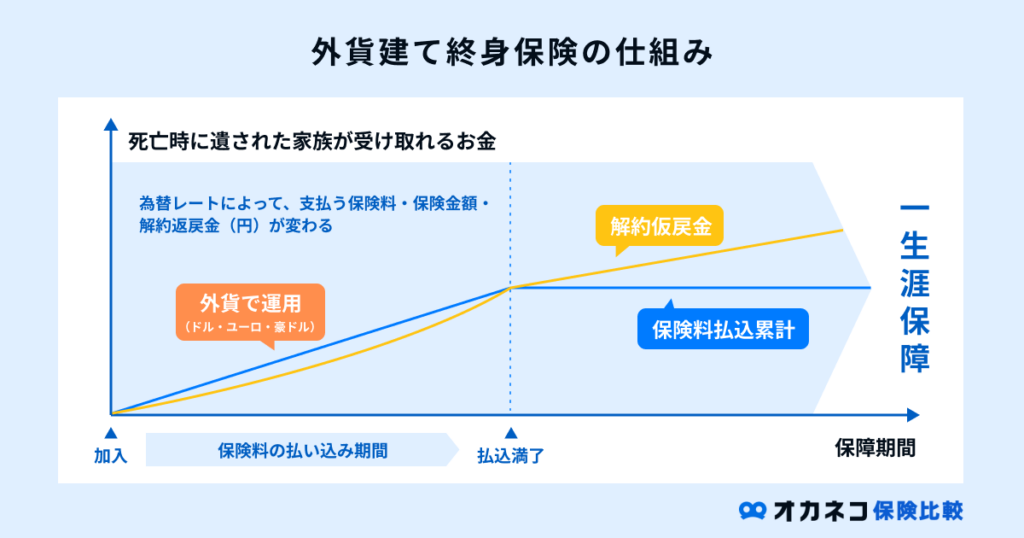

外貨建て終身保険

外貨建て終身保険は、保険料の払い込みや運用、受け取りなどを外貨で行える保険商品です。

日本円よりも高金利の外貨で運用するため、学資保険より高いリターンを期待できます。一方で、為替レートによって返戻金の額が変動することや、解約返戻金の計算が複雑になる点には注意が必要です。

外貨建て終身保険を学資保険代わりに契約する場合も、15年~18年程度で払込期間が満了するように設定しましょう。また、解約時の手数料など保険に必要な諸費用をよく確認しておくことも大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

学資保険の注意点

学資保険の注意点は下記の2つです。詳しく解説しましょう。

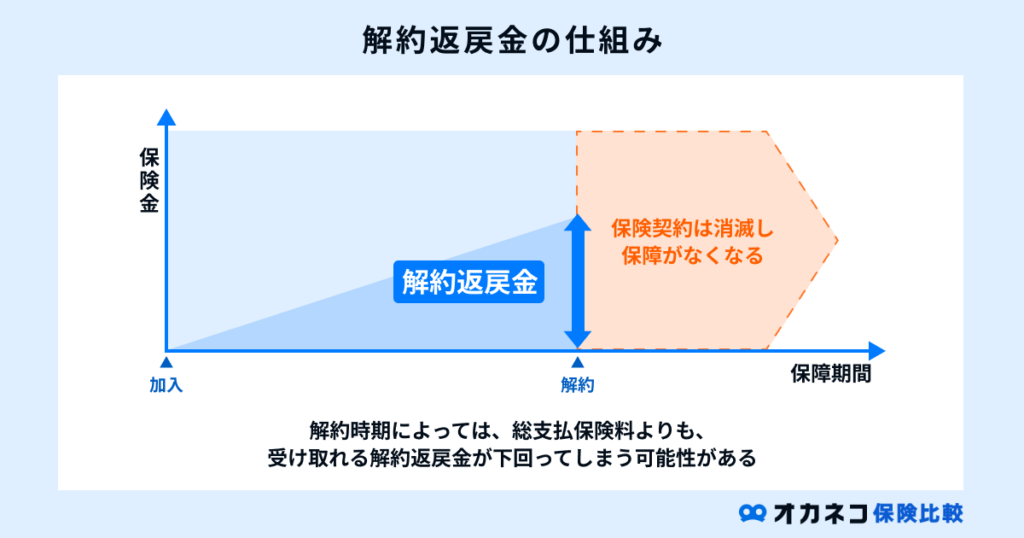

途中解約した場合、解約返戻金は払い込んだ保険料を下まわるケースが多い

学資保険は所定の期間保険料を支払うことにより、メリットを最大化できる商品です。

多くの場合、払込期間の途中で解約すると、解約返戻金は払い込んだ保険料を下回ります。強制的に教育資金を準備できる一方で長期において資金を拘束されるため、先を見据えた資金計画を立てることが重要です。

インフレに弱い

通常、学資保険は契約時に設定された予定利率に基づき将来の保険金額が決まります。近年は低金利で各社の予定利率が軒並み低下しており、将来のリターンは限定的です。

そのため、今後景気が上昇したとしても、十数年後に受け取れるのは、最初に固定した低い予定利率に基づく保険金です。将来の景気動向によってはインフレに対応できない可能性があるため、学資保険以外の資産運用も併用したほうがいいでしょう。

学資保険が向いている人

学資保険が向いているのは、下記のような特徴を持つ人です。

子どもの教育資金の負担が大きくなる人

大学進学を予定している場合、または私立校を選択する可能性がある家庭の場合、教育資金の負担は重くなります。

学資保険は契約段階で将来の教育資金の出口を確保できるため、「大学進学時に必ずまとまった資金が必要」な人に適しています。

計画的な貯蓄が苦手な人

「銀行の定期預金などでコツコツ貯蓄することが苦手」「口座にあるお金はつい使ってしまう」人は、強制力のある保険の仕組みが適しています。学資保険を契約すると、当初定めた方法で保険料を継続的に支払わなければなりません。

途中で面倒くさい、使いたいと思っても簡単には資金を引き出せず、自動的に積み立てが進むため、計画的な貯蓄が苦手な方にも適しています。

万が一のことがあった場合に家計への影響が大きい人

学資保険は保険料払込免除特則の付帯により、契約者の死亡・所定の高度障害状態の際には以後の保険料の払い込みが免除されます。

保険料を積み立てている途中で親に万が一のことがあっても将来の保険金を満額用意できるため、契約者死亡時の家計への影響が大きい人にも向いています。

教育資金が必要になるまで期間がある人

通常の学資保険は子どもが0歳~6歳頃までに加入し、その後十数年かけて保険料を積み立てていく商品設計です。

子どもが7歳以上になると十分な準備期間を取れないため、加入そのものが難しくなってきます。そのため、子どもがまだ未就学児で、教育資金が必要になるまでにある程度時間の余裕がある家庭向けの商品です。

学資保険を選ぶ際のポイント

学資保険を選ぶ際は、下記3つのポイントに気を付けてください。

返戻率の高い商品を選ぶ

返戻率が高い商品ほど効率よく教育資金を増やせます。まずは同じ条件で各社の商品を比較し、特に返戻率の高い商品を選びましょう。また、「返戻率を増やせる方法を選択できるかどうか」も重要です。

下記の方法を利用できるかどうかも、あわせて確認してみてください。

学資保険の返戻率を増やす方法

- 一括払いを選ぶ:一時払い・全期前納払いがある

- 保険料払込期間を短く設定する:10歳満了、10年満了などがある

- 満期保険金などの受け取り時期を遅らせる

- 不要な保障、特約を付けない

加入のベストタイミング

学資保険の加入は早いほど学資保険の返戻率が高くなるため、できれば0歳の間に加入しましょう。

出産後は育児に追われゆっくり検討する時間がなくなるため、妊娠期間中にある程度目星を付けておき、出産後にすぐ加入手続きする方法がおすすめです。

保険会社によっては「出生前加入特則」を付けることで、妊娠中に学資保険の申込みができる場合もあります。出生前に加入する場合、子どもの名前や生年月日については出産後に改めて届け出ることになります。

いずれにしても、子どもが0歳のときに加入しておけば、長期の積立期間を確保できるため安心です。

保険金の受け取り方

学資保険の受け取り方は商品によって異なるため、ご自身の資金計画に合わせて適した商品を選びましょう。

学資保険の受け取り方の種類

- 中学・高校・大学など進学時期にあわせて一定のお祝い金を受け取れるタイプ

- 大学入学用の保険金として受け取れるタイプ:入学時に一括で受け取る方法と4年間分割で受け取る方法がある

いずれのタイプでも、子どもが何歳の何月に受け取れるのか時期をよく確認しておきましょう。

また、一括受取で一般的なケースでは、受け取った祝い金・保険金が支払保険料の総額よりも50万円を超えて増えている場合は、税金がかかる可能性があります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

学資保険は、子どもの教育資金を計画的に準備するための有効な手段です。

ただし、近年は予定利率の低下によって大きなリターンは期待できません。ご紹介したメリット・デメリットを十分理解したうえで、必要に応じて他の保険商品や資産運用方法も検討し、各家庭に最適な選択をしてください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員