監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

養老保険は、万が一に備えながら将来に向けた貯蓄もできる生命保険です。

保険期間中に亡くなったときだけでなく、満期を迎えたときに生存していた場合も保険金を受け取れます。

その反面、養老保険にはさまざまなデメリットがあるため、おすすめしないという意見もあります。養老保険を検討するときは、特徴を正しく理解し、自身に合っているかをよく考えることが大切です。

今回は、養老保険の仕組みやメリット・デメリット、選び方のポイントについて詳しく解説します。

養老保険とは?

養老保険は、万が一のことがあったときだけでなく、満期まで生存したときも保険金を受け取れる保険です。

保険期間内に被保険者(保険の対象となる人)が亡くなったときは死亡保険金が、期間終了時に生存していたときは満期保険金が支払われます。死亡保険金と満期保険金は同額です。

保険期間は、10年や20年などの一定期間で定める「年満了」と、60歳までや70歳までなど一定の年齢で区切る「歳満了」の2種類があります。

保険期間中に解約した場合は、経過期間に応じた解約返戻金が支払われます。保険期間や保険料の払込方法などによっては、払込保険料の総額を上回る解約返戻金を受け取ることが可能です。

死亡保障に加えて貯蓄機能がある生命保険のため、解約をしたときや満期を迎えたときに基本的には何も受け取れない掛け捨て型と比べて保険料は割高です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

養老保険と終身保険の違い

養老保険と終身保険は、いずれも死亡保障と貯蓄性を兼ね備える生命保険ですが、詳細な商品内容には違いがあります。それぞれの商品内容は以下のとおりです。

| 養老保険と終身保険の違い | ||

|---|---|---|

| 項目 | 養老保険 | 終身保険 |

| 保険期間 | 一定期間(10年間、60歳までなど) | 一生涯 |

| 満期保険金 | あり(死亡保険金と同額) | なし |

| 死亡保険金 | あり | |

| 保険料 | 一般的に高め | 一般的に養老保険より低め |

| 解約返戻金 | あり | |

| 主な目的 | 貯蓄と死亡保障 | 死亡保障と貯蓄 |

主な違いは「保険期間」と「満期保険金の有無」です。養老保険は契約時に決めた期間のみ保障が続き、満期を迎えると死亡保険金と同額の満期保険金が受け取れます。

一方、終身保険は途中で解約をしない限り、万が一の保障が一生涯続きます。被保険者が亡くなったときは必ず死亡保険金を遺族に残せますが、満期はなく、満期保険金を受け取ることもできません。

同程度の死亡保障を設定した場合、保険料は養老保険のほうが高くなるのが一般的です。

どちらの保険も、途中で解約をすると解約返戻金を受け取れますが、受取額は養老保険のほうが高い傾向にあるといわれています。

ただし、終身保険は保険料を一定期間で払い終えることで、払込総額よりも高い解約返戻金を受け取れるため、一概に貯蓄機能が劣っているわけではありません。

養老保険のメリット・デメリット

養老保険の主なメリットは、以下のとおりです。

| 養老保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・保険料が掛け捨てにならない ・ライフイベントにあわせて資金を準備しやすい ・強制的に貯蓄を継続できる | ・保険料が割高 ・満期後の保障がなくなる ・途中解約時の返戻金が元本割れするリスク |

養老保険のメリット

養老保険の主なメリットは以下のとおりです。

保険料が掛け捨てにならない

養老保険は、一定期間に万が一のことがあった場合と満期まで生存した場合のどちらでもまとまった保険金を受け取れる商品です。

掛け捨て型の生命保険は、満期まで生存をしても基本的には何も受け取れません。そのため、払い込んだ保険料の分だけ損をしたと感じてしまう人も一定数います。

その点、養老保険であれば途中で解約をしない限り死亡保険金、またはそれと同額の満期保険金を必ず受け取ることが可能です。

途中で解約をした場合も解約返戻金を受け取れるため、掛け捨て型保険のように「支払った保険料を無駄にした」と感じにくいといえます。

ライフイベントに応じた資金を準備しやすい

養老保険は、保険期間をある程度自由に設定することができます。また、満期時には死亡保険金と同額の保険金が支払われる仕組みです。

そのため、老後生活が始まる時期や子どもが進学する時期などに満期をあわせ、ライフイベントに備えた資金の準備に活用がしやすいといえます。

満期を迎えたときに、預貯金や金融商品の積み立てなど他の方法で資金を準備できたときは、満期保険金を保険会社に据え置き、所定の利率で運用してもらうことも可能です。

将来のライフイベントにあわせて柔軟に資金を準備しやすい点は、養老保険の代表的な魅力の1つといえます。

強制的に貯蓄を継続できる

預貯金や投資信託の積み立てなどで資金を貯めようとしても、途中で取り崩してしまう方は少なくありません。

養老保険の場合、口座引き落としやクレジットカード払いなどで毎月の保険料を支払い、積み立てをしていきます。途中でお金を引き出すためには、解約の手続きが必要です。

計画的に資金を積み立てることができ、簡単には引き出せないため、養老保険であれば貯蓄が苦手な方でも将来に向けた資金作りがしやすいといえます。

養老保険のデメリット

続いて、養老保険の代表的なデメリットを3つ挙げ、それぞれについて詳しく解説します。

保険料が割高になりやすい

養老保険は貯蓄型の生命保険であり、満期時には満期保険金を、途中で解約をしたときは解約返戻金を受け取れる仕組みです。そのため、掛け捨て型の生命保険と比較すると、貯蓄性がある分、保険料も割高です。

死亡保障を得ることが主な加入目的であり、毎月の保険料を抑えたいのであれば、養老保険よりも掛け捨て型の生命保険に加入したほうがよいかもしれません。

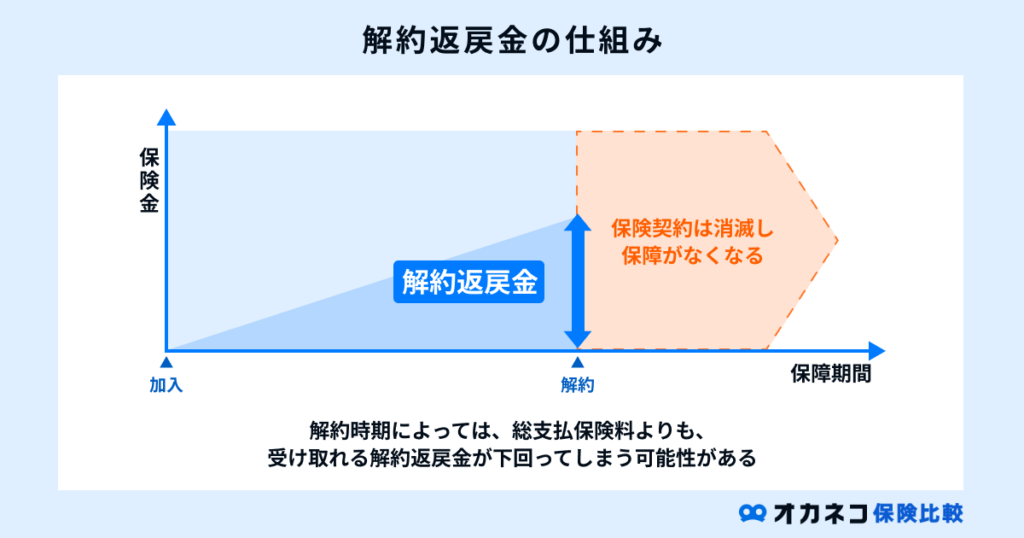

養老保険に加入したあとに、保険料の支払いが苦しくなって解約をすると、解約返戻金が払込保険料の総額を下回って元本割れとなることもあります。

養老保険の加入を検討するときは「養老保険で資金を準備する必要はあるのか」「毎月の保険料を支払っていけるのか」などをよく考えることが大切です。

満期後の保障がなくなる

養老保険は、満期を迎えて満期保険金を受け取ると保障は終了します。保険期間の満了後に更新をすることはできないため、以降の死亡保障は一切ありません。

満期を迎えたあとも引き続き死亡保障が必要な場合は、改めて他の生命保険に加入する必要があります。

生命保険に加入する際は、基本的に現在の健康状態や過去の一定期間にかかったことのある病気などの告知が必要です。

持病がある方や大病を患ったことがある方などは、告知した内容によっては生命保険会社から申し込みを断られる可能性があります。

また、一般的に年齢が高くなるにしたがい、病気やケガのリスクが高まるため保険料負担は上昇します。加入できたとしても、保険料負担が重くなり家計を圧迫するかもしれません。

満期保険金や解約返戻金が元本割れすることがある

昨今の日本では、低金利が続いていることもあり、養老保険の満期保険金額が払込保険料の総額を下回り元本割れとなるケースが少なくありません。

保険期間中に解約をしたときに受け取れる解約返戻金についても、元本割れすることがあります。とくに、養老保険を契約してから早期に解約をすると、大きく元本割れすることが一般的です。

養老保険の加入を検討するときは、満期保険金額や保険料の払込総額、解約返戻金額がいくらになるのかをよく確認することが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

養老保険がおすすめな人

ここまで解説してきたメリットとデメリットの内容を踏まえると、養老保険がおすすめできる人は以下のとおりと考えられます。

ある時期に向けて資金を準備しつつ死亡保障も得たい人

教育資金や老後資金などが必要になるタイミングに向けて計画的に準備したいと考えている方は、養老保険を活用するのも1つの方法です。

たとえば、老後資金を準備したい場合は、老後生活が始まる年齢に達したときに満期を迎えるように保険期間を設定すると、必要なタイミングで満期保険金を受け取れます。

子どもが大学に進学する年齢に満期を迎えるようにすると、受け取った満期保険金を入学金や初年度の授業料などの支払いに充てられるでしょう。

保険期間の途中で被保険者である親が亡くなったときは、死亡保険金という形で子どもに教育資金を残せる他、当面の生活資金などにも活用してもらえます。

好きなタイミングでお金を受け取りたい人

保険会社や商品によっては、満期を迎えたときに満期保険金を受け取らずに全額または一部を据え置くことができる養老保険を取り扱っています。

満期保険金を据え置いているあいだは、保険会社が定める利率で運用されるため、将来の受取額を増やせます。

据え置き期間は、保険会社によって異なりますが、一般的には最長10年、かつ加入当初の保険期間の範囲内です。また、据え置き期間が終わる前に、預けている部分の全額または一部を引き出すことも可能です。

資金のニーズに応じて、お金を受け取れるタイミングを自由に決めたい方は、養老保険を活用するのもよいでしょう。

ただし、途中で解約をしたときに受け取れる解約返戻金は、多くのケースで元本割れとなります。商品によっては、満期時に受け取れる満期保険金が元本割れすることもあります。

養老保険は、自身のライフプランに応じて柔軟に資金を準備しやすいとはいえ、元本割れが起きるタイミングでの受け取りは避けたほうがよいでしょう。

貯蓄の継続が苦手な人

預貯金口座にあるお金を食費や趣味・娯楽を楽しむための費用などについつい使ってしまい、思うように貯蓄ができない方も養老保険を活用する方法があります。

口座引き落としやクレジットカード払いなどで、毎月決まった日に保険料を支払うため、自身で貯蓄口座にお金を移さなくても積み立てが可能です。

積み立てたお金を引き出すためには解約の手続きが必要であり、タイミングによっては元本割れをすることもあります。

自動的に積み立てができ、手軽に引き出しができず「解約したら損をする」という心理的な抵抗も働くこともあるため、養老保険であれば貯蓄が苦手な人でもまとまった資金を準備しやすいといえます。

養老保険をおすすめしない人の特徴

養老保険をおすすめしない人の特徴は、以下のとおりです。

- 高いリターンを狙いたい人

- 手厚い死亡保障が必要な人

- 一生涯の保障が欲しい人など

円建ての養老保険はリスクが低い傾向にあります。満期保険金や解約返戻金が元本割れすることもあるため、積極的に高いリターンを狙いたい人にはあまり適さないでしょう。

また、保険料は割高なため、小さい子どもがいる世帯など手厚い死亡保障が必要な場合に、養老保険のみで備えようとすると保険料負担が重くなる可能性があります。

保険期間は一定であり、満期を迎えた時点で死亡保障がなくなり更新もできません。一生涯の死亡保障が必要な人は、養老保険ではなく終身保険を検討したほうがよいでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

養老保険に関するよくある質問Q&A

最後に、養老保険に関するよくある質問とそれに対する回答をご紹介します。

Q.養老保険は外貨建て商品もある?

養老保険には、円建ての他にも外貨建てもあります。外貨建て養老保険は、払い込んだ保険料が米ドルや豪ドルなどの外貨で運用される仕組みの養老保険です。

外貨建て養老保険は、米国を始めとした日本よりも金利が高い国の通貨で保険料が運用されるため、円建ての商品よりも高い運用益が期待できます。

また、加入したあとに為替相場が円安になると、日本円に換算したときの保険金や解約返戻金の価値が増えることがあります。為替相場とは、自国の通貨(日本円)と外貨の交換レートのことです。

一方、加入後に為替相場が円高に動くと、日本円に換算したときの受取額が目減りしてしまう可能性があります。

たとえば、外貨建て養老保険に加入したとき、為替相場が1ドル150円であったとしましょう。これが、1ドル180円のような円安になると利益(為替差益)が、1ドル120円のような円高になると損失(為替差損)が生じる可能性があります。

外貨建て養老保険には、こうした「為替リスク」があることに加え、円から外貨に両替する際に為替手数料もかかるなど、円建てにはない注意点があります。

外貨建て養老保険の加入を検討するときは、保険会社の担当者ともよく相談し、為替リスクや手数料などの仕組みをよく理解することが大切です。

Q.養老保険で受け取った保険金に税金はかかりますか?

養老保険の死亡保険金や満期保険金を受け取ると、契約形態(契約者・被保険者・受取人の関係性)に応じた税金が課税されることがあります。

保険金額が同じでも、課せられる税金が異なることで手元に残る金額が変わります。養老保険を契約する際には、保険金に課税される税金の種類や契約形態との関係をよく理解することが大切です。

以下では、死亡保険金と満期保険金に課せられる税金の決まり方を詳しく解説します。

死亡保険金に課税される税金

死亡保険金にかかる税金の種類と契約形態の関係は、下記をご確認ください。

| 死亡保険金にかかる税金の種類 | |||

|---|---|---|---|

| 契約者(保険料負担者) | 被保険者 | 受取人 | |

| ①相続税(非課税枠あり) | A | A | 法定相続人 |

| ②相続税(非課税枠なし) | A | A | 法定相続人以外 |

| ③所得税・住民税 | A | B | A |

| ④贈与税 | A | B | C |

契約者(保険料負担者)と被保険者が同じ人物である場合、死亡保険金はみなし相続財産として相続税の課税対象となります。

受取人が法定相続人であれば、相続税の非課税枠として「500万円×法定相続人の数」が適用されるため、税負担が軽減されます。ただし、受取人が法定相続人ではない場合は、非課税枠の適用はありません。

契約者(保険料負担者)・受取人が同一人物であれば「一時所得」として、所得税や住民税の課税対象となります。この場合、課税の対象となる金額は以下のとおりです。

- (保険金の受取総額−払込保険料総額−特別控除額50万円)×1/2

上記で算出された金額が、給与所得や事業所得などと合算されて所得税や住民税が計算されます。

契約者(保険料負担者)、被保険者、受取人のすべてが異なる場合、贈与税の課税対象です。その場合、受け取った保険金額とその他に贈与してもらった財産の合計金額から基礎控除額110万円を差し引いた部分に贈与税がかかります。

満期保険金に課税される税金

満期保険金に課税される税金は以下のとおりです。

| 満期保険金にかかる税金の種類 | ||

|---|---|---|

| 契約者(保険料負担者) | 受取人 | |

| ①所得税・住民税または源泉分離課税 | A | A |

| ②贈与税 | A | B |

契約者(保険料負担者)と満期保険金の受取人が同じ人物となる場合は、一時所得として所得税・住民税の課税対象です。課税対象となる金額の計算方法は、死亡保険金と同じです。

ただし、商品や保険期間によっては一律20.315%の源泉分離課税の対象になることがあります。(※2025年3月時点)

契約者と受取人が異なる場合は贈与税の課税対象です。死亡保険金とは異なり、被保険者が誰であるかは問われません。

Q. 養老保険の満期を迎えると、保障はどうなる?

養老保険は、契約時に設定した保険期間が満了した段階で満期保険金が支払われると同時に契約は終了し、万が一の保障はなくなります。満期を迎えたあとに被保険者が亡くなっても、死亡保険金は受け取れません。

満期保険金を受け取らずに据え置く場合でも、死亡保障は消滅します。

保険期間が一定である生命保険の場合、期間満了時に更新をすることで再び一定期間の保障を得られることがありますが、養老保険にはその取り扱いがありません。

満期を迎えたあとも死亡保障が必要な場合は「新しく生命保険に加入する」「すでに加入している生命保険の死亡保障を増額する」などの方法で対処が必要です。

健康状態によっては、生命保険の新規加入や増額が難しい場合があります。また、新規加入や増額ができたとしても、保険料負担は重くなるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

養老保険は、保険期間中に亡くなったときと満期を迎えたときの両方で保険金が支払われます。また、解約時には解約返戻金を受け取れるため、保険料は掛け捨てになりません。

ライフイベントにあわせた資金準備に活用しやすい点や、貯蓄が苦手な人でも将来に向けた積み立てを続けやすい点もメリットといえます。

一方、保険料は割高であり、満期後は保障がなくなることに加え、解約返戻金や満期保険金が元本割れするリスクがある点には注意が必要です。

養老保険には一長一短があるため、加入を検討する際は保険代理店やファイナンシャルプランナーなどの専門家にも相談し、商品内容をよく理解することが大切です。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員