監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険の解約前に確認するポイント

「保険料を節約したい」「不要な保障を削減したい」などの理由から、生命保険の解約を検討する機会もあることでしょう。

生命保険の解約は、基本的に保険会社へ問い合わせをすれば、いつでも簡単に解約の手続きができます。

ただし、生命保険の解約には思わぬリスクがつきものなので、解約手続きを進める前に、次の2点を確認するようにしてください。

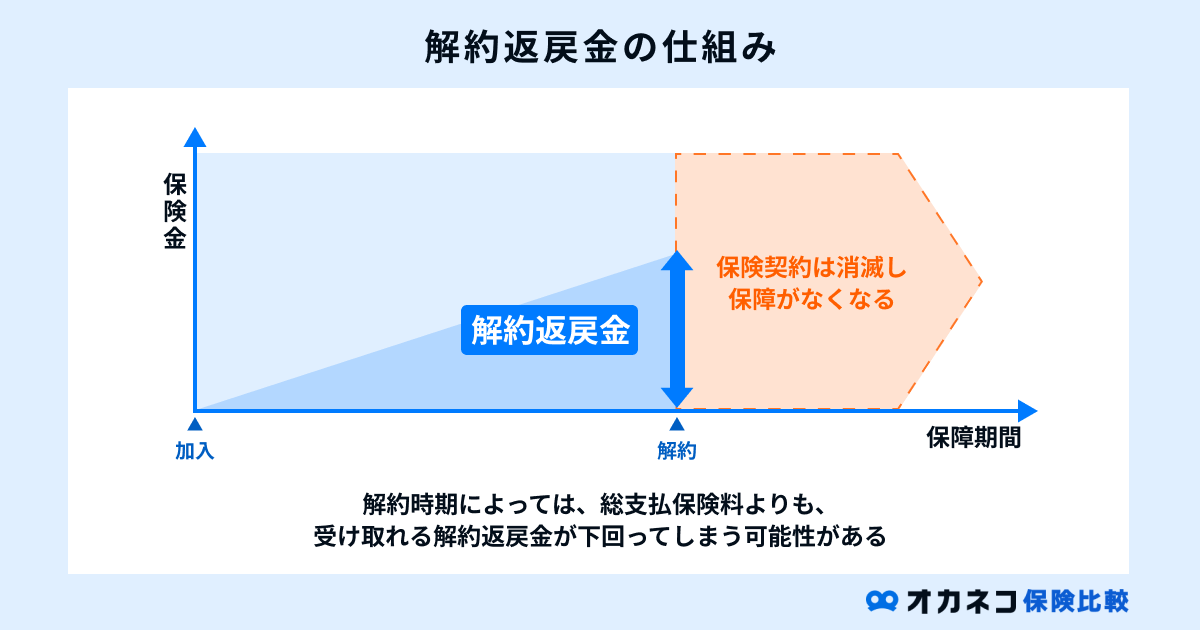

解約返戻金の有無

生命保険には、保険契約を解約する際に払い込んだ保険料の一部が「解約返戻金」として返還される保険商品があります。

- 終身保険(低解約返戻金型、積立利率変動型など)

- 養老保険

- 個人年金保険

解約返戻金は、払い込んだ保険料に解約返戻率を乗じた金額となりますが、契約期間が長くなるにつれて解約返戻率が上がっていく仕組みです。

保険商品によっては保険料の払込期間を満了することで、それまでに払い込んだ保険料以上の解約返戻金を受け取れる場合もあります。

金額については保険会社から送付される「ご契約内容のお知らせ」などの書面で概算を確認できます。正確な金額や詳細を知りたい方は、保険会社の担当者までお問い合わせください。

一方、保険期間が短い定期保険などの保険商品は、解約返戻金がないパターンや返戻金があっても極めて少額なパターンの2通りが挙げられます。

生命保険の解約を検討中の方は、どれくらいの解約返戻金を受け取れるのかを事前に確認しておきましょう。

解約リスクの有無

生命保険を解約すると、場合によっては一切の保障が受けられない無保険状態になるリスクが存在します。

たとえば、生命保険に加入する際は年齢や健康状態、既往症の有無などを保険会社に告知する義務があります。

告知内容によっては生命保険への加入を断られてしまうケースがあるため、乗り換えを検討中の方は、必ず乗り換え先の保険に加入してから、現行の保険契約を解約するようにしましょう。

また、後から同じ保険に加入しようと思っても、その時点の年齢や健康状態で保険料が再計算されるため、これまでと同一の保障内容でも保険料負担が重くなるケースが起こり得ます。

生命保険を解約してしまうと、一切の保障が受けられないばかりか、場合によっては無保険状態が続くリスクがあることを念頭に置いておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険を解約しない方がよいパターン

生命保険の解約を検討中の方の多くは、様々な事情を抱えていることと思います。

ですが、下記に該当する場合は、生命保険を解約しないほうが将来的に得をする可能性があります。

生命保険を解約しないほうがよいパターンについて解説していきます。

ご自身での判断が難しい場合は、ファイナンシャル・プランナーの無料相談窓口の利用をご検討ください。

予定利率が高い時期の保険に加入している

一般的に、貯蓄性のある保険商品は、古い保険商品のほうが予定利率は高い傾向にあります。

予定利率とは、保険契約者に対して約束される保険会社の運用利回りのことで、この数値が高いほど保険料の割引率も大きくなりやすいと言えます。

一方、昨今の貯蓄性保険はマイナス金利の影響を受け、予定利率が低下傾向にあるため、同一の保障内容でも古い保険商品よりも保険料の負担は大きくなりがちです。

予定利率が高い時期の生命保険に加入していて、保険料を節約したいと考えている方は、貯蓄性のある部分を残して他の部分だけ解約することを検討してみましょう。

貯蓄型保険の途中解約

貯蓄型保険と呼ばれる生命保険に加入している方は、解約せずに契約を継続した方が良いと考えられます。

- 学資保険

- 養老保険

- 個人年金保険 など

これらの生命保険は、契約時に定めた期間まで契約を継続すると、お祝い金や年金などの形で保険金を受け取ることができ、貯蓄型保険のメリットを最大限に活かせるためです。

また、これらの生命保険を短期解約すると、元本割れを起こす可能性も非常に高くなり、資産を減らす結果となってしまいます。

やむを得ない事情がある場合は仕方ありませんが、特別な理由がない限り、貯蓄型保険の短期解約は避けるのが無難です。

若い頃に加入した保険

一般的に、生命保険の保険料は年齢が若い方のほうが割安に設定されており、健康リスクが増大する高齢者のほうが保険料負担は大きくなりがちです。

たとえば、保険料の払込期間が60歳までの生命保険に加入する場合、30歳で加入すれば30年分割で支払うことができますが、40歳で加入すると20年分割となるため、保険料負担が重くなってしまいます。

また、定期保険の場合は更新の度に保険料が再計算されて値上がりしてしまいますが、終身保険は加入当時の保険料のまま、一生涯の保障を受けられることが特徴です。

解約後に同一の保障内容の終身保険に加入しようと思っても、保険料負担が大きくなったり条件が設けられてしまったり、最悪の場合は保険加入そのものを断られてしまうかもしれません。

そのため、若い頃に加入した生命保険がある場合は、無闇に生命保険を解約しないほうが良いと考えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

保障を継続したまま解約せずに保険料負担を軽減する方法

ここまでに解説した通り、生命保険の解約には様々なリスクがつきもので、慎重に検討する必要があります。

一方、リスクがあることは承知の上で、それでも保険料の負担を軽くしたいと考えている方も大勢いることでしょう。

ここでは、生命保険契約を解約せずに保険料負担を軽減する方法について解説します。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

主契約を減額する

生命保険の主契約(保障額)を減額することで、毎月の保険料負担を軽減できる可能性があります。

たとえば、保障額が1,000万円の生命保険より、保障額が800万円の生命保険のほうが保険料は割安です。

減額できる保障額の範囲は保険会社によって決められているケースが多いので、主契約の減額を希望する場合は、保険会社の窓口や営業担当までお問い合わせください。

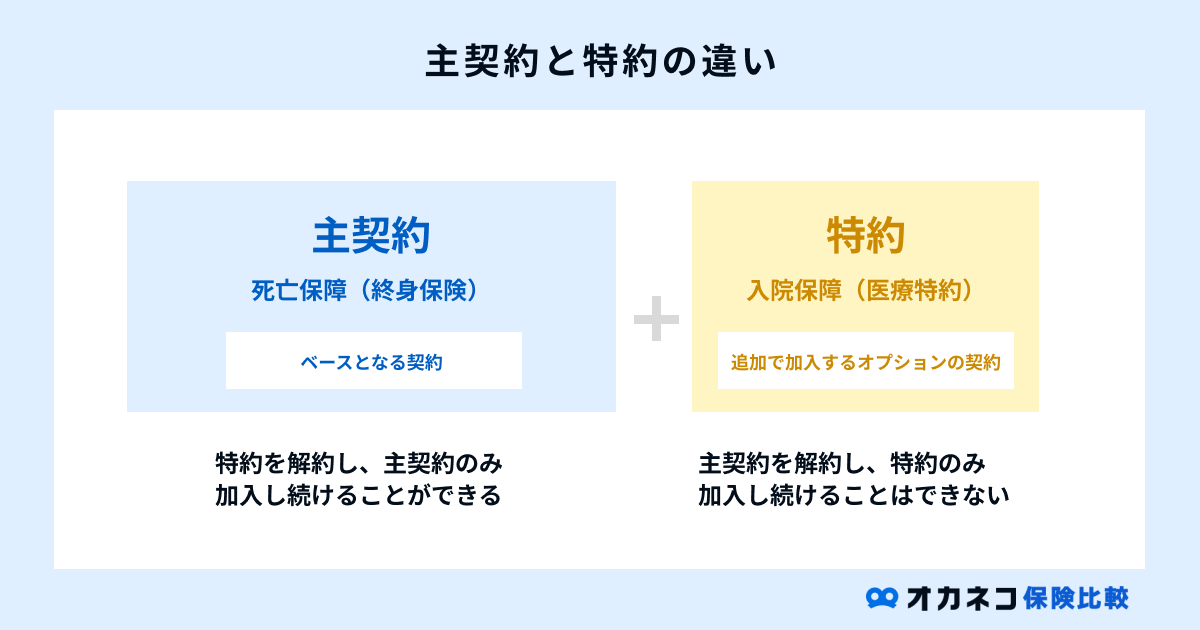

特約を解約する

生命保険には、主契約以外の保障をオプションとして付帯できる「特約」という仕組みがあります。

- 定期保険特約(主に終身保険に付帯)

- 傷害特約

- 疾病入院特約

- 女性疾病特約

- がん保険特約

- 収入保障特約

- 就業不能保障特約

- 介護特約

- リビングニーズ特約 など

特約を付帯している場合は、特約を解約することで毎月の保険料負担を軽減することが可能です。

ただし、特約の解約後はその範囲の保障が受けられなくなる点にはご注意ください。

払済にする

加入中の生命保険の保険料を「払済」にすることで、以降は保険料を支払う必要がなくなります。

払済保険と呼ばれることもありますが、簡単に言えば保障期間はそのままに、現行よりも保障額を減額した生命保険に加入し直すことを指します。

これまでに払い込んだ保険料に対する解約返戻金を元手に、新たに加入する生命保険の一時払保険料に充当する仕組みです。

そのため、追加で保険料を払い込む必要もなく、以降の保険料負担をなくすことができます。

なお、解約返戻金を元手にする性質上、払済保険に変更できるのは貯蓄型保険(積立型保険)のみです。

保険商品や保険会社によっては払済保険に変更できないパターンもあるため、以降の保険料支払いをなくしたいと考えている方は、事前に保険会社へ確認しておきましょう。

契約者貸付制度を利用する

様々な事情から、一時的にまとまった資金が必要で生命保険の解約を検討中の方は、契約者貸付制度を利用する選択もあります。

契約者貸付制度とは、払い込んだ保険料に対する解約返戻金の範囲内で、保険会社からお金を借りられる仕組みのことです。

あくまで借金となるため所定の金利負担が発生してしまうものの、生命保険を解約せずにまとまった資金を調達できます。

なお、契約者貸付制度の利息は複利で計算されるため、借入期間が長期化すると雪だるま式に利息もかさんでしまいます。

契約者貸付制度を検討する際は、事前に返済計画を立てた上で利用することを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険を解約する際の流れ

ここでは、生命保険を解約する際の流れについて解説します。

基本的には、加入中の保険会社へ問い合わせをして必要書類を取り寄せた後、必要事項を記入の上で保険会社へ返送する流れとなります。

解約時に必要な書類の準備

一般的な生命保険を解約する際は、次の書類の準備が必要です。

- 解約請求書

- 保険証券

- 本人確認書類

基本的には「解約請求書」と「保険証券」の2点が必要で、保険証券を紛失している場合などは本人確認書類の提出が求められます。

また、改称している場合や契約者以外に解約返戻金の振込を希望する場合は、追加書類の提出を求められる場合もあります。

解約請求書を取り寄せるには保険会社に解約を申し出る必要があるので、次の項目で解約方法をご確認ください。

各方法で、保険の解約を申し出る

生命保険の解約方法は、大きく3通りに分けられます。

| 生命保険の解約方法 | ||

|---|---|---|

| 解約方法 | 内容 | |

| 電話 | 保険会社の営業担当者、またはコールセンターへの連絡 | |

| メール | 保険会社の営業担当者、または保険会社のサポート窓口から連絡 | |

| 窓口 | 契約した生命保険会社の窓口に訪問する | |

なお、生命保険の解約請求ができるのは、原則として契約者本人のみです。

契約者本人が解約請求を行うことが難しい場合は、家族など契約者の正当な代理人が委任状を作成した上で手続きを行う必要があります。

生命保険の解約請求を行ってから実際に手続きが完了するまで、概ね1〜2週間程度の時間がかかるケースが多いので、その点はあらかじめ注意しておきましょう。

まとめ

生命保険の解約は、保険会社へ解約の意思を伝え、必要書類を取り寄せる必要があります。

手続き自体は簡単ですが、生命保険の解約には様々なリスクがつきものなので、その点を理解した上で手続きを行わなければなりません。

- 解約返戻金の有無:タイミングによっては解約返戻金が少なく損をする可能性も

- 解約リスクの有無:生命保険を乗り換える場合は無保険状態とならないように注意

また、下記に該当する場合は生命保険を解約しないほうが、結果として得をする可能性もあります。

これらに該当する場合は、本記事で解説した「解約せずに保険料負担を軽減する方法」を参考にして、生命保険を解約せずに済ませる方法も視野に入れておきましょう。

また、ご自身での判断が難しい場合は、ファイナンシャル・プランナーの無料相談窓口の利用も合わせてご検討ください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員