監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

終身保険がいらないと言われる理由

「終身保険はいらない」という意見を目にすることがあります。

たしかに、最近は円建て終身保険の予定利率が軒並み低下しており、高額な保険料負担に比べて返戻率が低いことに不満を抱く人は少なくありません。

終身保険の必要性が低いと言われる主な理由は、以下の通りです。

元本割れの可能性がある

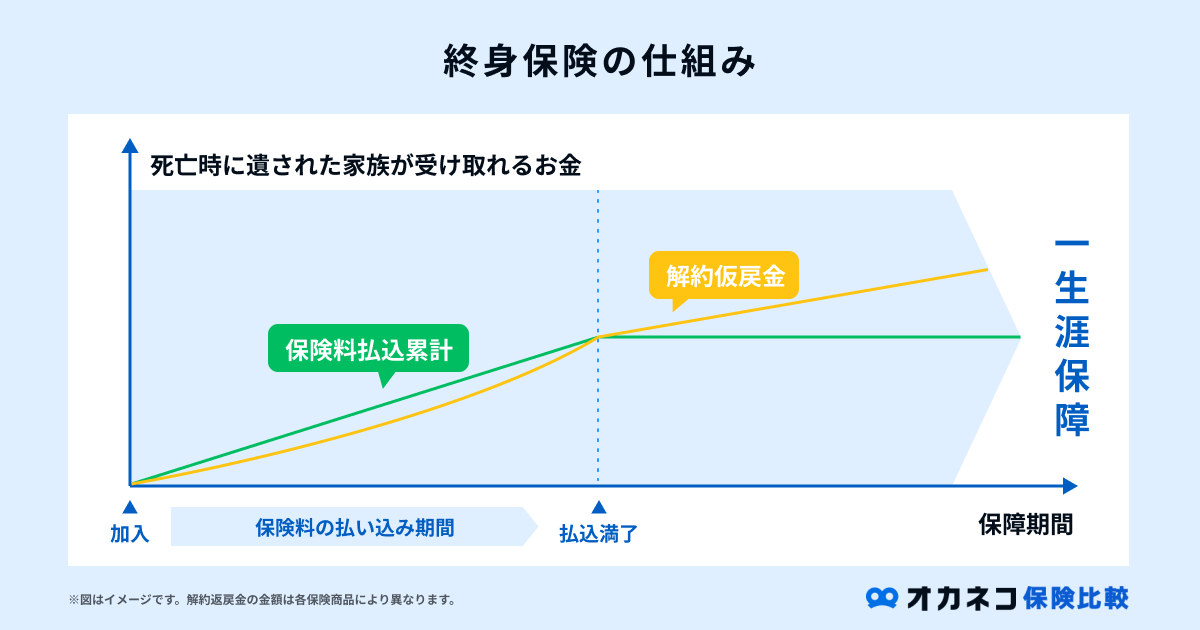

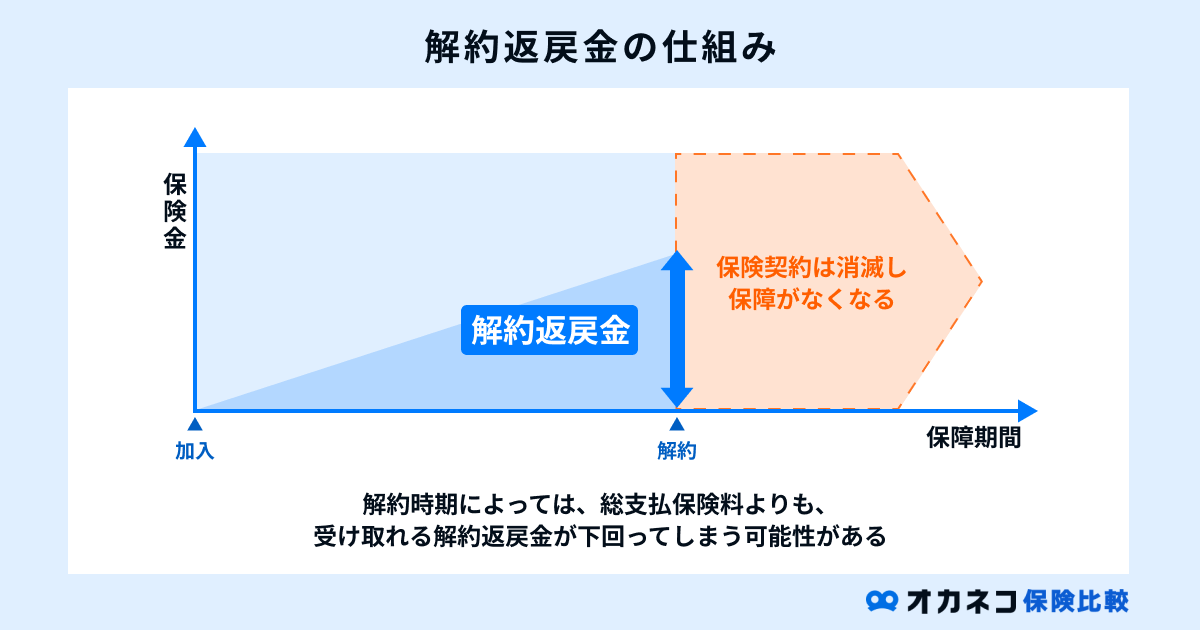

終身保険は長期の加入を前提としています。保険料払込期間の途中で解約すると、解約返戻金が払込保険料を下回る可能性があるため注意が必要です。

特に、加入後数年での短期解約は元本割れする可能性が高く、解約時の返戻金もごくわずかとなるケースがほとんどです。

解約返戻金が払込保険料以上になる、つまり元本割れしなくなる期間は契約条件によって異なります。

保険期間よりも短い期間で保険料を払い終える短期払いの場合は、10~20年程度で元本割れの可能性が低くなりますが、終身払い契約の場合、30年以上支払っていても元本割れすることがあります。

損をしないためには、解約前に契約条件をよく確認することが大切です。

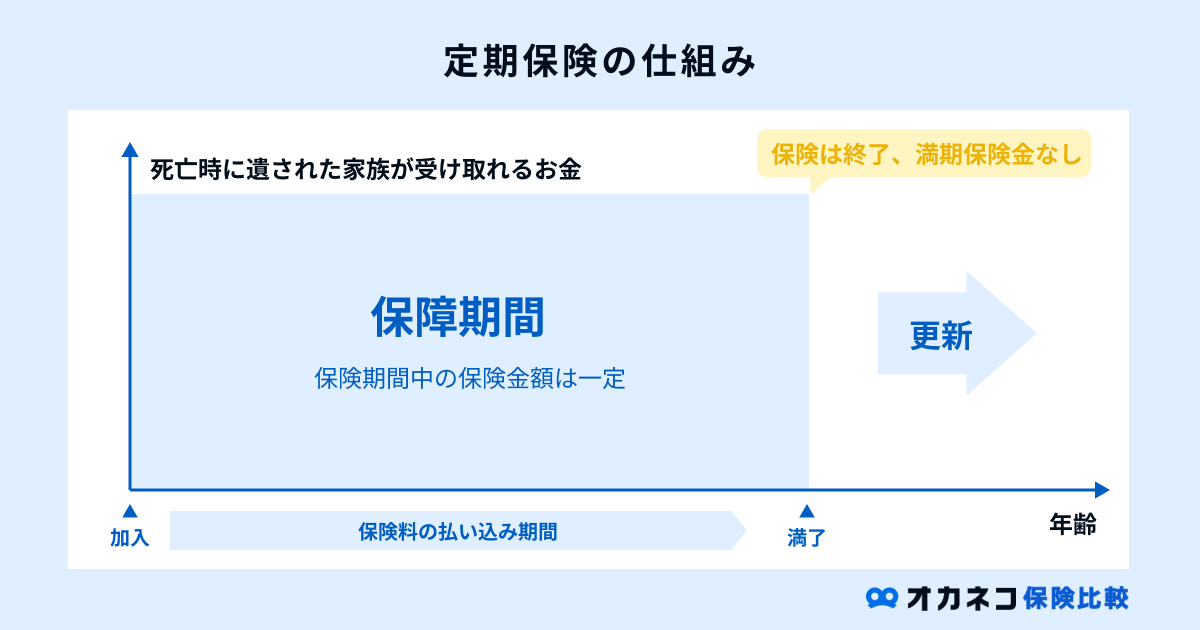

定期保険と比較して保険料が割高

終身保険は一生涯の保障が約束されていること、解約返戻金があり貯蓄性があることから、定期保険よりも保険料が割高に設定されています。

一方、定期保険は掛け捨て型のため、解約時に保険料が戻ってくることはありません。

そのため、同じ保障内容であれば定期保険のほうが割安な保険料で高額な保障を設定できます。

保険料負担を抑えたい人や、子育て期間中は手厚い保障を備えておきたい人には、定期保険が適しているでしょう。

保障を見直す機会が少ない

多くの場合、終身保険は当初設定した保障内容が一生涯続きます。保険期間に満期や更新という概念がないため、保障内容を見直す機会が少ない点には注意が必要です。

加入時には保険料払込期間終了後の使い道を考えておく、保険料の支払いが厳しい際は「払い済み保険」や保険金の減額を検討するなどして、自発的に見直す機会を持つようにしましょう。

一部の保険では、保険料払込期間終了後に年金保険など違う保障に切り替えるタイプの商品もあります。このように、見直ししやすい商品を検討するのも一つの方法です。

商品によってはインフレに弱い

終身保険の商品によっては、物価高騰(インフレ)に対応しにくい商品もあります。

特に定額型の終身保険は、契約時に約束した予定利率で保険金額や解約返戻金が設定されます。設定された条件は、将来の市場環境がどうなろうとも変わることがありません。

そのため、現在の低金利環境で契約して20~30年後に保険金を受け取る際は、保険金の価値がその時の物価に対し相対的に低くなってしまう可能性があります。

定額型は元本保全性が高いものの、利率という点では魅力が低くなっているため、長期的な資産形成を考える際には注意が必要です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

終身保険への加入をおすすめできない人

終身保険への加入をおすすめできない人には次のような特徴があります。

貯蓄が十分にあり、かつ相続税対策は不要な人

すでに十分な貯蓄があり、死亡保障や老後資金、教育資金などがしっかり用意できているのであれば、保険の必要性は低くなるでしょう。

ただし、一定以上の資産があると相続の際に相続税が発生します。終身保険には相続発生時に一定の非課税枠があるため、終身保険を活用して税金対策を検討する人は少なくありません。

貯蓄が十分にある場合は、相続税の有無によっては終身保険の必要性が変わる点に留意しましょう。

長期の保険料払込が難しい人

この先のライフプランの見通しが立たないなど、長期にわたり保険料支払いを続けることが難しい人も、終身保険の加入はおすすめしません。

収入が不安定な人や、結婚・出産がまだでこの先のライフイベントが不確定という人は、将来の見通しが立ってから加入を検討するようにしましょう。

終身保険への加入検討をおすすめする人

一方で、終身保険が向いている人もいます。加入検討をおすすめする人には次のような特徴があります。

一生涯の保障を備えたい人

人間の死亡率は100%です。よって、終身保険は加入した時点で将来の保険金支払いが確約されている商品と言えます。

医療保険やがん保険のように「保険事故が起きたら支払われるかもしれない」商品ではなく、契約さえ継続しておけば必ずいつかは保険金を受け取れます。

遺族に対して確実に保障を残したい人は、一生涯の保障が確約される終身保険が適しています。

相続税対策をしたい人

終身保険は相続税対策にもおすすめです。亡くなった人に財産がある場合、3,000万円+(600万円×法定相続人の数)という基礎控除枠内であれば相続税はかかりません。

しかし、この枠を超えるほどの財産があれば、相続税の課税対象になります。不動産や有価証券などを含めて遺される家族に財産を残す場合は、相続税対策が必要になる可能性が高いため終身保険を検討するのもひとつの選択肢になります。

終身保険は死亡保険金に「500万円 × 法定相続人の数」の相続税非課税枠があります。また、死亡保険金は受取人固有の財産とみなされるため、遺産分割協議の対象にはなりません。

遺言がなくても、指定された受取人がスムーズに保険金を受け取ることができるため、他の相続財産に対する相続税の原資として終身保険を活用する人もいます。

保険料を無駄にしたくない人

終身保険には解約返戻金があります。所定の保険料払込期間終了後には支払保険料以上の解約返戻金を受け取れるため、決まった期間保険料を支払えば損することはありません。

保険料を少しでも無駄にしたくない人、万が一の保障を備えつつ安定した資産を作りたい人にとっては魅力的な保険商品と言えます。

長期にわたり保険料支払いを継続できる見通しがあれば、保険料が無駄になる可能性は極めて低いでしょう。

子どもの教育資金や老後資金を貯蓄したい人

終身保険は教育資金や老後資金の準備にも活用できます。

教育資金として活用する際は、保険料払込期間を10~15年程度の短期で設定し、払込期間終了後に解約するようにしましょう。

万が一払込期間終了までに死亡した場合には死亡保障があるため、遺族保障と教育資金をあわせて準備できます。同様に、子どもが大きくなった後は解約返戻金を老後資金として活用することも可能です。

もしものときの自分の葬儀費用を準備したい人

葬儀費用を準備するために終身保険に加入する方法もあります。

終身保険は保障期間に終わりがないため、想定以上に長生きした場合でも確実に葬儀費用を遺せます。一般的には100万円単位で加入できる商品が多いため、200~300万円程度の保険金額に設定しておけば保険料負担も抑えられるでしょう。

家族のために最低減の葬儀費用を備えておきたい人にも、終身保険は活用できます。

継続的な貯蓄が苦手な人

一時払いや全期前納払いを除き、一般的な保険契約では毎月継続して保険料を支払うタイプが多くなっています。

毎月一定額の保険料が強制的に引き落としされるため、コツコツ継続することが苦手な人でも貯蓄しやすい仕組みと言えるでしょう。

「預貯金ではどうしても引き出してしまう」「貯蓄が苦手」という人は、自然に資産形成ができる終身保険の加入検討をおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

終身保険は保険料が割高で「いらない」と言われることがありますが、すべての人にメリットがないわけではありません。一生涯の保障を必要としている人や相続税対策に活用したい人など、場合によっては終身保険が向いている人もいます。

個人の家計・資産状況やこの先のライフプランなどを考慮したうえで、向き・不向きを検討しましょう。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員