監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

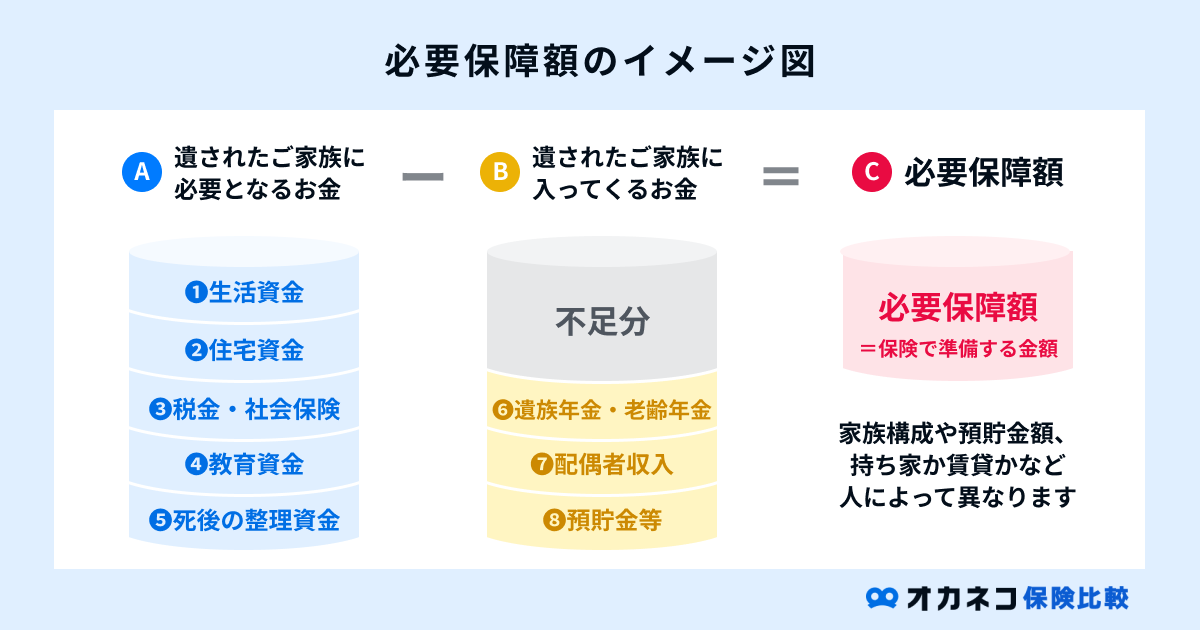

必要保障額とは

必要保障額とは、生命保険の被保険者に万一のことが起きた際、遺族が必要とする金額のことを指します。

必要保障額は、生活費や子どもの教育費などの「遺族支出」から、遺族の収入や公的保障などの「遺族収入」を差し引いた不足分を、生命保険の死亡保険金で補填するのが基本的な考え方です。

保険会社や保険商品によって異なりますが、限度額の範囲内であれば数百万円〜億単位で自由に必要保障額を決められます。

ただし、死亡保険金などの保障を手厚くするほど毎月の保険料も割高となるため、家計を圧迫しないように保険料とのバランスを考慮して必要保障額を設定しなければなりません。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

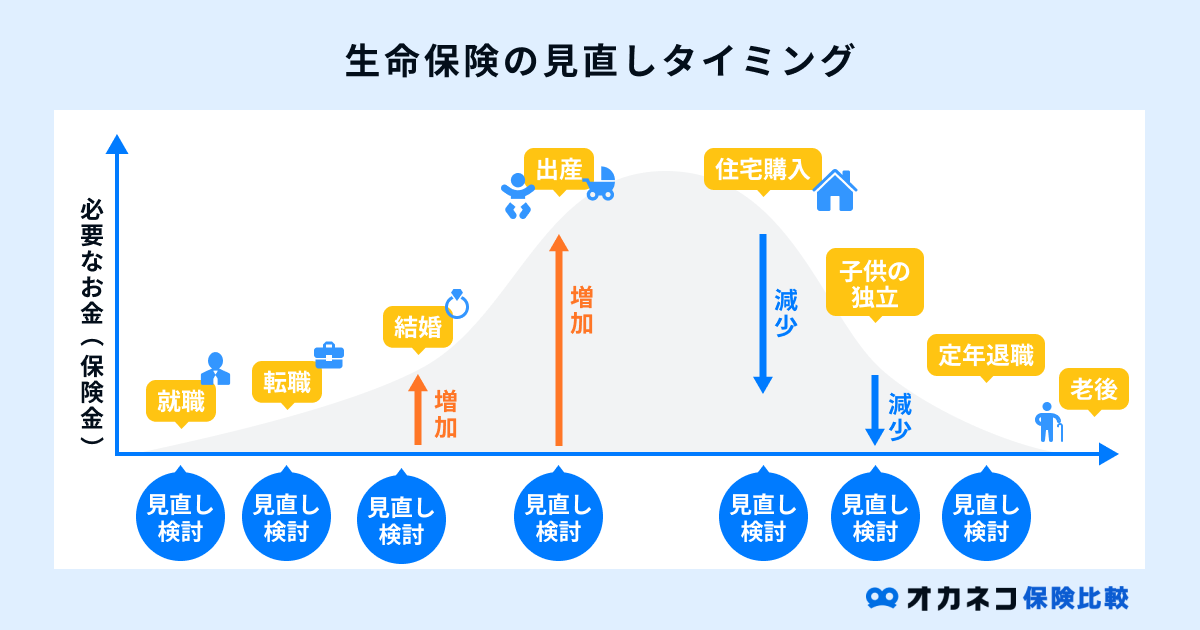

必要保障額はライフステージごとに変動する

生命保険で設定する必要保障額はライフステージごとに変動するため、定期的な見直しが必要です。

- 就職、転職

- 結婚、出産、離婚

- 子どもの教育資金、子どもの独立

- 住宅購入(住宅ローン)

- 定年退職

たとえば、結婚や出産で守るべき家族が増えた場合は、もしものことが起きた場合の必要保障額は高くなります。

子どもの教育資金や住宅の購入資金は、長い人生の中でも特に高額な支出に数えられており、これらの支払いが続く中で万一のことが起きてしまうと、遺族が生活に困窮する事態になりかねません。

ライフステージが変化したタイミングは、生命保険の見直しを行う絶好の機会です。その時々で自分や家族に必要な保障額を試算することを心がけましょう。

生命保険の保険金(死亡保障額)の平均

次に、統計データを用いて、生命保険の平均保障額をご紹介します。

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、生命保険(個人年金保険を含む)の平均加入件数は3.9件、平均保障額は2,027万円です。

| 世帯の普通死亡保険金額(令和3年度) | |

|---|---|

| 年度 | 平均 |

| 2009年(平成21年) | 2,978万円 |

| 2012年(平成24年) | 2,763万円 |

| 2015年(平成27年) | 2,423万円 |

| 2018年(平成30年) | 2,255万円 |

| 2021年(令和3年) | 2,027万円 |

前回調査(2018年度)と比較すると、平均加入件数は3.9件と横ばいですが、平均保障額は2,255万円となっており、死亡保険金は減少傾向が続いています。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

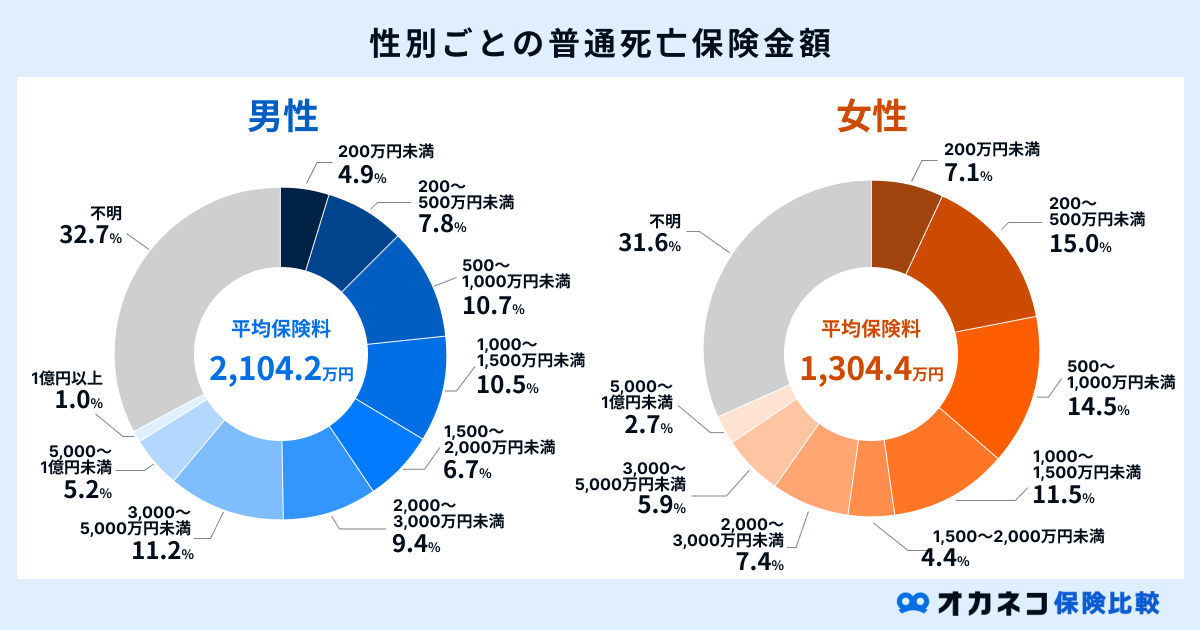

性別ごとの死亡保険金額の平均

性別ごとの普通死亡保険金額をみると、平均保障額は男性が2,104.2万円、女性が1,304.4万円となっています。

参照:世帯の普通死亡保険金|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

性別ごとの平均死亡保険金額をみると、女性よりも男性の保障額を手厚くする世帯が多い傾向にあります。

一般的には男性が家計の大部分を担っていることが理由と考えられ、女性の死亡保険金は低めの金額に集中していることがわかります。

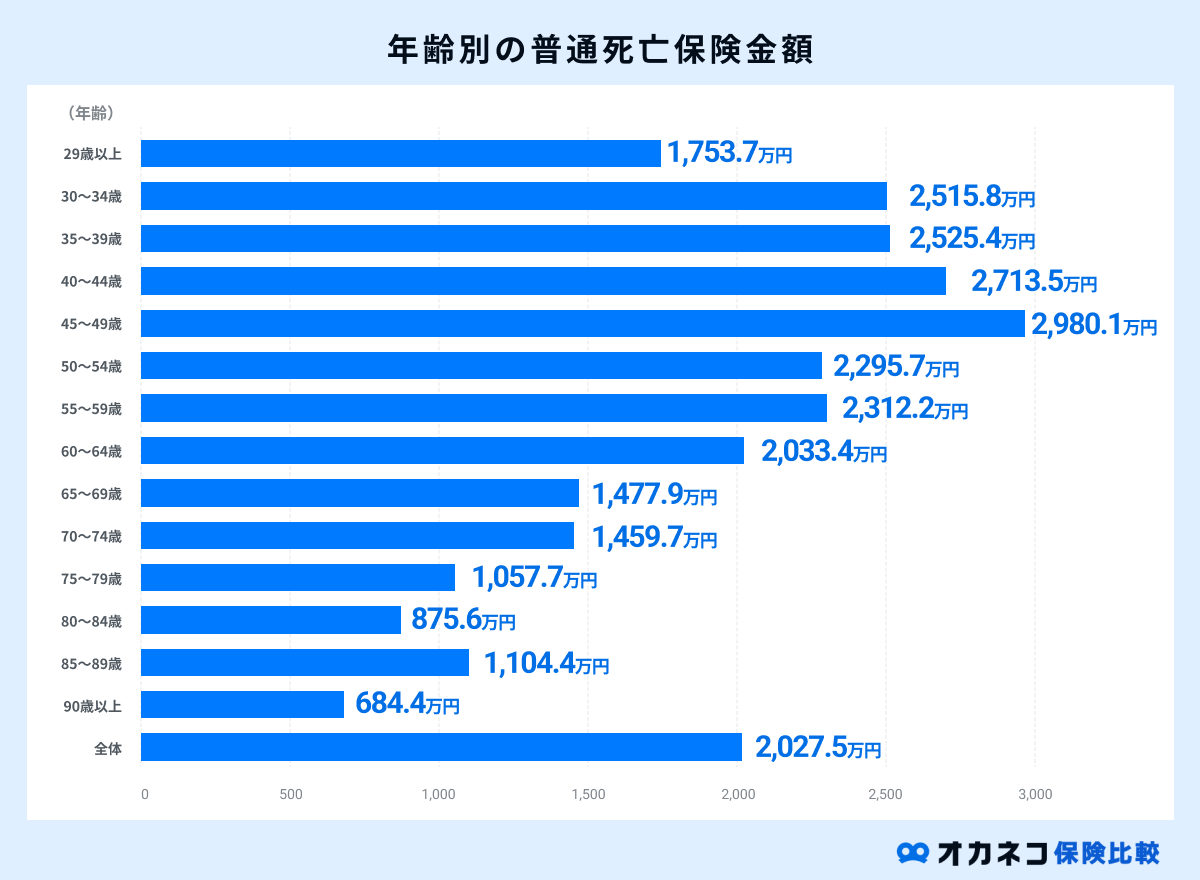

年齢別の死亡保険金額の平均

世帯主の年齢別で死亡保険金額の平均をみると、最も金額が高いのは40歳代であることがわかります。

参照:世帯の普通死亡保険金|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

40歳代の死亡保険金額が高い理由としては、一般的には子育て世帯で大きな死亡保障を備えておく必要性が高いためと考えられます。

一方、50歳代以降は死亡保険金額が減少傾向にあり、定年退職を迎える年齢の65歳以降になると、29歳以下の世帯よりも死亡保険金額が低くなっています。

定年退職を迎える頃には自分と配偶者の老後資金に備えるだけで十分なため、子どもが独立する年齢に合わせて死亡保険金額の見直しを行う世帯が多いものと推測できます。

世帯年収別の死亡保険金額の平均

世帯年収別の死亡保険金額の平均をみると、最も金額が高いのは年収1,000万円以上世帯、最も金額が低いのは年収200万円世帯であることがわかります。

参照:世帯の普通死亡保険金|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

年収300万円以上から死亡保険金額が1,000万円を超えており、世帯年収が高くなるにつれて平均死亡保険金額も上がっていきます。

一般的に、世帯年収が高いと生活水準を維持するための生活費も多くなるため、もしものときのリスクに備えて多額の死亡保障をかける世帯が増加します。

一方、世帯年収が低い世帯においては家計の余裕が少ない傾向にあることから、必要最低限の死亡保障のみを備えるに留まっているものと考えられます。

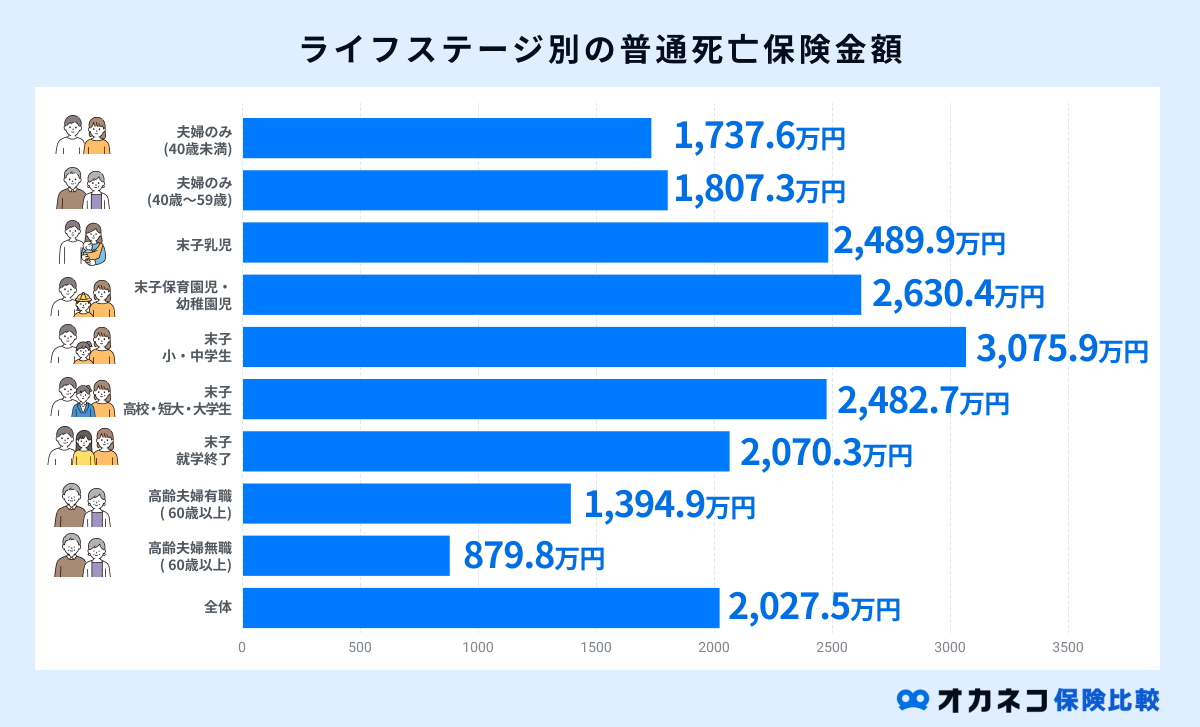

ライフステージ別の死亡保険金額の平均

ライフステージ別の平均死亡保険金額をみると、夫婦のみ世帯よりも子どもがいる世帯のほうが、多額の死亡保障を備えていることがわかります。

参照:世帯の普通死亡保険金|2021(令和3)年度 生命保険に関する全国実態調査|生命保険文化センター

一般的に、子どもの年齢が上がるにつれて必要保障額も増えていくため、それに伴い死亡保険金額も比例して増加する傾向にあります。

反対に、子どもが社会人として独立する年齢になると、高額な教育資金の支払いも終了するため、生命保険の保障額も減少します。

以降は自分と配偶者の老後の生活保障を備えていれば十分なので、60歳以降になると生命保険の見直しで子どもの分の保障を減らす世帯が多くなります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

必要保障額の具体例

冒頭でもお伝えした通り、必要保障額は「遺族支出」から「遺族収入」を差し引いた不足分を補填する金額を設定するのが良いとされています。

| 死亡時の必要保障額の一例 | |

|---|---|

| 遺族の支出 | 遺族の収入 |

| ・生活費 ・子供の教育費 ・住宅費用 ・葬儀費用 ・その他(相続税など) | ・貯蓄 ・遺族の給与収入 ・遺族年金 ・老齢年金 ・死亡退職金・弔慰金 |

子どもがいる世帯(賃貸・持ち家)や夫婦のみ世帯など、具体的な例を挙げて必要保障額のシミュレーションをご紹介します。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

子どもがいる家庭(賃貸)の場合

- 夫35歳(会社員)、妻35歳(専業主婦)、子ども0歳

- 年収600万円、生活費20万円/月、家賃15万円/月

- 貯蓄300万円、夫の死亡後の妻の年収120万円(10万円/月)

| 遺族の支出(子どもがいる家庭(賃貸)の場合) | ||||

|---|---|---|---|---|

| 項目 | 必要な期間 | 金額の目安 | 具体例 | |

| 生活費 | 末子が独立するまで | 現在の年間生活費×70%×独立までの年数 | 20万円×12ヶ月×70%×22年 =3,696万円 | |

| 末子の独立後〜配偶者の死亡まで | 現在の年間生活費×50%×末子独立時点の配偶者の平均余命 | 20万円×12ヶ月×50%×30年 =3,600万円 | ||

| 子どもの教育費 | 幼稚園〜大学を卒業するまで(全て公立校の場合) | 約832万円 | ||

| 住宅費用 | 賃貸に住み続ける限り | 15万円×12ヶ月×52年=9,360万円 | ||

| 葬儀費用 | 亡くなったとき | 約111万円 | ||

| 支出合計 | 1億7,599万円 | |||

※参照(平均余命):男性81.05歳、女性87.09歳|令和4年 簡易生命表の概況|厚生労働省

※参照(子供の教育費):結果の概要-令和3年度 子供の学習費調査 表1 学校種別学習費総額の推移|文部科学省より筆者計算

※参照(大学授業料など):国公私立大学の授業料等の推移|文部科学省

※参照(大学入学費など):私立大学等の令和3年度入学者に係る学生納付金等調査結果について|文部科学省

※参照(葬儀費用):平均110.7万円|第5回 お葬式に関する全国調査(2022年)|鎌倉新書

| 遺族の収入(子どもがいる家庭(賃貸)の場合) | |||

|---|---|---|---|

| 遺族の収入 | 得られる期間 | 金額の目安 | 具体例 |

| 遺族の給与所得 | 働き続ける限り | 業務内容による | 120万円×25年=3,000万円 |

| 遺族年金 | 【国民年金加入者で免除・未納がない場合】 末子が18歳になるまで | 【遺族基礎年金】 ・67歳以下の配偶者:795,000円+子の加算額 ・68歳以上の配偶者:792,600円+子の加算額 ・子の加算額:228,700円(1〜2人目の子)または76,200円(3人目以降) | ・795,000円+228,700円=1,023,700円/年 ・1,023,700円×18年=約1,843万円 |

| 【厚生年金加入者の場合】 配偶者が再婚または死亡するまで | 【遺族厚生年金】 老齢厚生年金の報酬比例部分の4分の3+中高齢寡婦加算596,300円/年 | ・老齢厚生年金=50万円×5.481/1,000×300ヶ月×3/4=616,612.5円 ・616,612.5円×52年=約3,206万円 ・中高齢寡婦加算596,300円×12年=約716万円 ・総合計=約3,206万円+約716万円=約3,922万円 | |

| 老齢年金 | 【国民年金加入者で免除・未納がない場合】 原則65歳から亡くなるまで | 【老齢基礎年金】 67歳以下:最大795,000円68歳以上:792,600円 | 795,000円×22年=1,749万円 |

| 死亡退職金・弔慰金 | 原則、一括給付 | 約1,000万円 ※勤続年数などによって異なる | |

| 貯蓄 | – | 300万円 | |

| 収入合計 | 1億1,814万円 | ||

※報酬比例部分の計算において、厚生年金の被保険者期間が300月に満たない場合は300月として計算を行います

※参照(遺族年金):遺族基礎年金(受給要件・対象者・年金額)|日本年金機構、遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

※参照(老齢年金):老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構、老齢厚生年金の受給要件・支給開始時期・年金額|日本年金機構

※死亡退職金・弔慰金:第 24 表 退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額 (勤続 20 年以上かつ 45 歳以上の定年退職者)|平成30年就労条件総合調査 結果の概況|厚生労働省

- 遺族支出 1億7,599万円 – 遺族収入 1億1,814万円=必要保障額 5,785万円

上記のモデルケースの場合、必要保障額は5,785万円であることがわかりました。

賃貸住まいの場合は、物件に住み続ける限り、一生涯に渡って家賃支払いが発生します。

夫の死亡後に実家へ戻るなどすれば住居費を節約できる可能性がありますが、難しい場合には手厚い保障額を備えておく必要性は高いと考えられます。

子どもがいる家庭(持ち家)の場合

- 夫35歳(会社員)、妻35歳(専業主婦)、子ども0歳

- 年収600万円、生活費20万円/月、住宅ローン10万円/月、修繕積立金・管理費3万円/月

- 貯蓄300万円、夫の死亡後の妻の年収120万円(10万円/月)

| 遺族の支出(子どもがいる家庭(持ち家)の場合) | ||||

|---|---|---|---|---|

| 項目 | 必要な期間 | 金額の目安 | 具体例 | |

| 生活費 | 末子が独立するまで | 現在の年間生活費×70%×独立までの年数 | 20万円×12ヶ月×70%×22年 =3,696万円 | |

| 末子の独立後〜配偶者の死亡まで | 現在の年間生活費×50%×末子独立時点の配偶者の平均余命 | 20万円×12ヶ月×50%×30年 =3,600万円 | ||

| 子どもの教育費 | 幼稚園〜大学を卒業するまで(全て公立校の場合) | 約832万円 | ||

| 住宅費用 | 持ち家に住み続ける限り | 3万円×12ヶ月×52年=1,872万円 | ||

| 葬儀費用 | 亡くなったとき | 約111万円 | ||

| 支出合計 | 1億111万円 | |||

※参照(平均余命):男性81.05歳、女性87.09歳|令和4年 簡易生命表の概況|厚生労働省

※参照(子供の教育費):結果の概要-令和3年度 子供の学習費調査 表1 学校種別学習費総額の推移|文部科学省より筆者計算

※参照(大学授業料など):国公私立大学の授業料等の推移|文部科学省

※参照(大学入学費など):私立大学等の令和3年度入学者に係る学生納付金等調査結果について|文部科学省

※参照(葬儀費用):平均110.7万円|第5回 お葬式に関する全国調査(2022年)|鎌倉新書

| 遺族の収入(子どもがいる家庭(持ち家)の場合) | |||

|---|---|---|---|

| 遺族の収入 | 得られる期間 | 金額の目安 | 具体例 |

| 遺族の給与所得 | 働き続ける限り | 業務内容による | 120万円×25年=3,000万円 |

| 遺族年金 | 【国民年金加入者で免除・未納がない場合】 末子が18歳になるまで | 【遺族基礎年金】 ・67歳以下の配偶者:795,000円+子の加算額 ・68歳以上の配偶者:792,600円+子の加算額 ・子の加算額:228,700円(1〜2人目の子)または76,200円(3人目以降) | ・795,000円+228,700円=1,023,700円/年 ・1,023,700円×18年=約1,843万円 |

| 【厚生年金加入者の場合】 配偶者が再婚または死亡するまで | 【遺族厚生年金】 老齢厚生年金の報酬比例部分の4分の3+中高齢寡婦加算596,300円/年 | ・老齢厚生年金=50万円×5.481/1,000×300ヶ月×3/4=616,612.5円 ・616,612.5円×52年=約3,206万円 ・中高齢寡婦加算596,300円×12年=約716万円 ・総合計=約3,206万円+約716万円=約3,922万円 | |

| 老齢年金 | 【国民年金加入者で免除・未納がない場合】 原則65歳から亡くなるまで | 【老齢基礎年金】 67歳以下:最大795,000円68歳以上:792,600円 | 795,000円×22年=1,749万円 |

| 死亡退職金・弔慰金 | 原則、一括給付 | 約1,000万円 ※勤続年数などによって異なる | |

| 貯蓄 | – | 300万円 | |

| 収入合計 | 1億1,814万円 | ||

※報酬比例部分の計算において、厚生年金の被保険者期間が300月に満たない場合は300月として計算を行います

※参照(遺族年金):遺族基礎年金(受給要件・対象者・年金額)|日本年金機構、遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

※参照(老齢年金):老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構、老齢厚生年金の受給要件・支給開始時期・年金額|日本年金機構

※死亡退職金・弔慰金:第 24 表 退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額 (勤続 20 年以上かつ 45 歳以上の定年退職者)|平成30年就労条件総合調査 結果の概況|厚生労働省

- 遺族支出 1億111万円 – 遺族収入 1億1,814万円=必要保障額 -1,703万円

住宅ローンを利用して住宅を購入する場合、団体信用生命保険(団信)に加入するのが一般的です。

団体信用生命保険は、契約者が死亡または高度障害状態となった場合、住宅ローンの残債を保険会社が全額返済してくれる仕組みのことをいいます。

契約者である夫が死亡すると、以降は住宅ローンの支払いが不要となり、住居費の負担が大幅に軽減されるため、上記のモデルケースでは遺族収入が遺族支出を上回る形となっています。

ただし、マンションやアパートなどを購入した場合は修繕積立金などが必要となり、戸建ての場合でもリフォーム費用などが発生します。

残された家族が病気やケガで働けなくなった場合など、不測の事態が発生することを想定して、一定の保障額を備えた生命保険への加入は必要だと考えられます。

夫婦のみの場合

- 夫35歳(会社員)、妻35歳(専業主婦)

- 年収600万円、生活費20万円/月、家賃15万円/月

- 貯蓄300万円、夫の死亡後の妻の年収120万円(10万円/月)

| 遺族の支出(夫婦のみの場合) | ||||

|---|---|---|---|---|

| 項目 | 必要な期間 | 金額の目安 | 具体例 | |

| 生活費 | 配偶者の死亡まで | 現在の年間生活費×50%×配偶者の平均余命 | 20万円×12ヶ月×50%×52年 =6,240万円 | |

| 住宅費用 | 賃貸に住み続ける限り | 15万円×12ヶ月×52年=9,360万円 | ||

| 葬儀費用 | 亡くなったとき | 約111万円 | ||

| 支出合計 | 1億5,711万円 | |||

※参照(平均余命):男性81.05歳、女性87.09歳|令和4年 簡易生命表の概況|厚生労働省

※参照(葬儀費用):平均110.7万円|第5回 お葬式に関する全国調査(2022年)|鎌倉新書

| 遺族の収入(夫婦のみの場合) | |||

|---|---|---|---|

| 遺族の収入 | 得られる期間 | 金額の目安 | 具体例 |

| 遺族の給与所得 | 働き続ける限り | 業務内容による | 120万円×25年=3,000万円 |

| 遺族年金 | 【厚生年金加入者の場合】 配偶者が再婚または死亡するまで | 【遺族厚生年金】 老齢厚生年金の報酬比例部分の4分の3 | ・老齢厚生年金=50万円×5.481/1,000×300ヶ月×3/4=616,612.5円 ・616,612.5円×52年=約3,206万円 |

| 老齢年金 | 【国民年金加入者で免除・未納がない場合】 原則65歳から亡くなるまで | 【老齢基礎年金】 67歳以下:最大795,000円68歳以上:792,600円 | 795,000円×22年=1,749万円 |

| 死亡退職金・弔慰金 | 原則、一括給付 | 約1,000万円 ※勤続年数などによって異なる | |

| 貯蓄 | – | 300万円 | |

| 収入合計 | 9,255万円 | ||

※報酬比例部分の計算において、厚生年金の被保険者期間が300月に満たない場合は300月として計算を行います

※参照(遺族年金):遺族基礎年金(受給要件・対象者・年金額)|日本年金機構、遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

※参照(老齢年金):老齢基礎年金の受給要件・支給開始時期・年金額|日本年金機構、老齢厚生年金の受給要件・支給開始時期・年金額|日本年金機構

※死亡退職金・弔慰金:第 24 表 退職給付(一時金・年金)制度の形態別定年退職者1人平均退職給付額 (勤続 20 年以上かつ 45 歳以上の定年退職者)|平成30年就労条件総合調査 結果の概況|厚生労働省

- 遺族支出 1億5,711万円 – 遺族収入 9,255万円=必要保障額 6,456万円

子どもがいない夫婦世帯の場合、夫が死亡した際に受け取れる遺族年金は「遺族厚生年金」のみとなります。

遺族厚生年金は配偶者が再婚をしない限りは一生涯に渡って受け取ることができますが、子どもがいる世帯に比べて公的保障額は少なくなるため、手厚い死亡保障を備えておく必要性は高いと考えられます。

上記のモデルケースでは賃貸物件に住み続けることを想定しているので、実家に戻るなどして住居費を節約できれば、その分だけ保障額を減らすことも可能です。

まとめ

必要保障額とは、生命保険の被保険者に万一のことが起きた際、遺族が必要とする金額のことを指します。

基本的な考え方としては、遺族の支出額から遺族の収入額を差し引いて、不足する分を補填する形で死亡保障を設定するのが良いでしょう。

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、生命保険(個人年金保険を含む)の平均保障額は2,027万円です。

子どもの有無やライフステージによって必要保障額は変動するため、結婚や出産、子供の独立、定年退職など、ライフイベントが起きるタイミングに合わせて、定期的な保険の見直しを行うことを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員