監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

変額保険はやめたほうがいいと言われる理由

変額保険は、株式や債券などの有価証券を中心に資産運用し、運用実績によって保険金や解約返戻金が変動する保険商品です。

運用実績によっては高いリターンを期待できる一方、通常の保険と異なるリスクや複雑な仕組みなどにより、「変額保険はやめたほうがいい」と言われることもあります。

その理由を大きく3つに分けて解説します。

運用実績に応じて元本割れのリスクがある

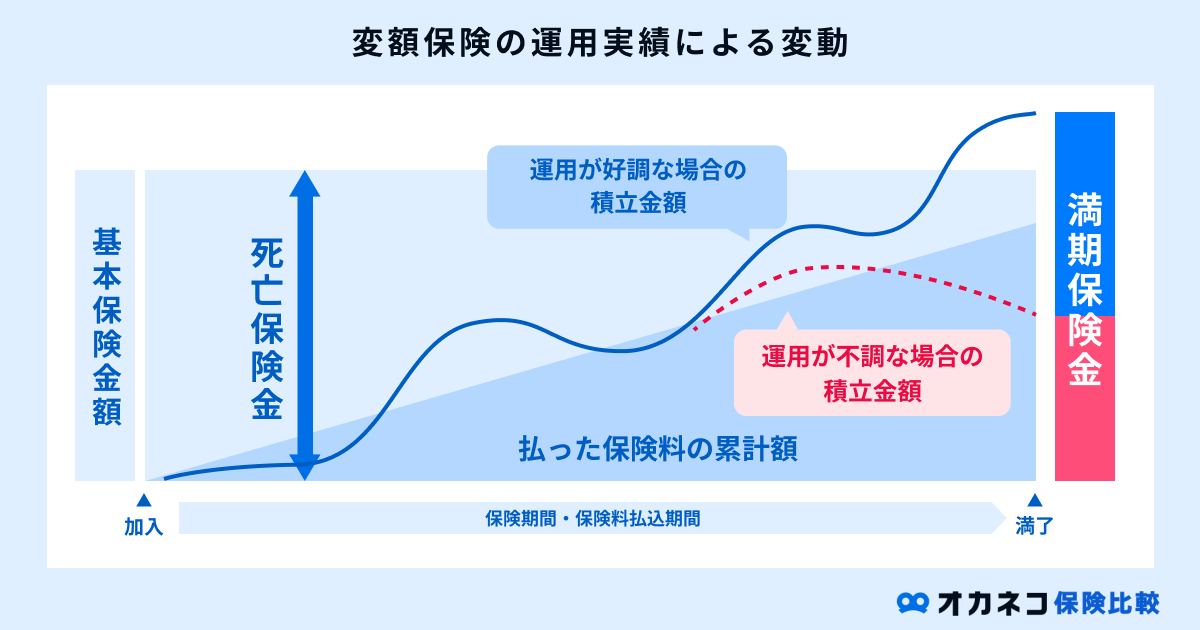

変額保険で最低保証があるのは死亡・高度障害保障のみで、その他の満期保険金・解約返戻金には元本割れリスクがあります。

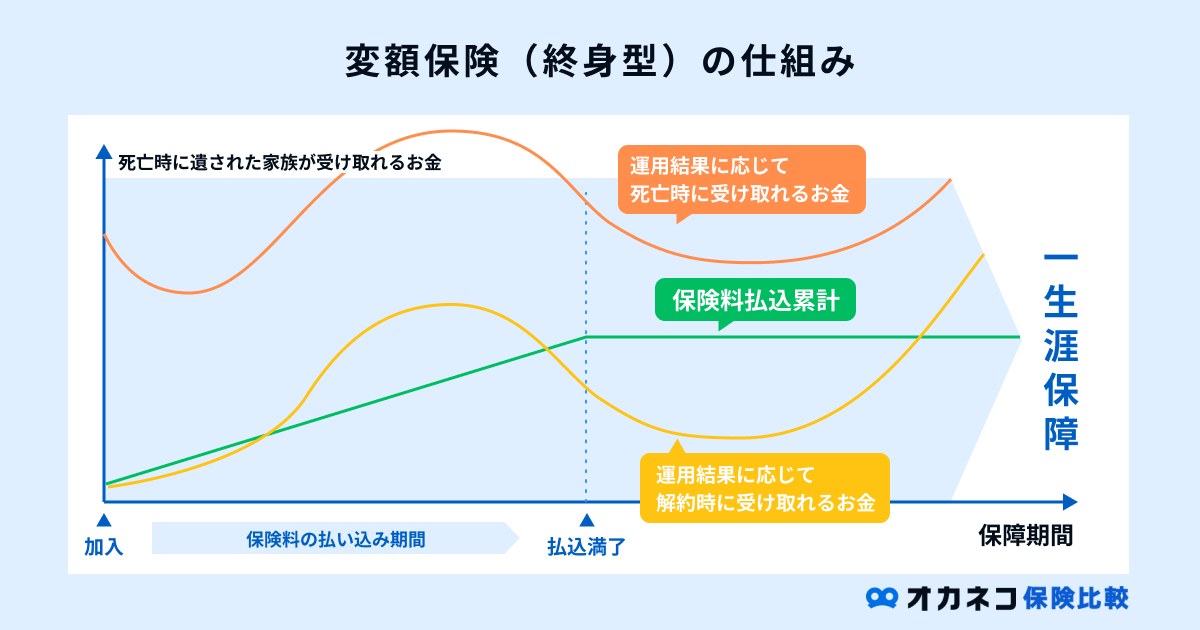

変額保険の死亡保険金・高度障害保険金には「基本保険金額」が定められており、たとえ運用実績が悪化しても基本保険金額を下回ることはありません。

しかし、満期保険金や年金、解約返戻金などには最低保証がなく、運用実績に応じて受取額は変動します。運用実績が良ければ大きなリターンを得ることができますが、逆に悪ければ、保険金や解約返戻金が払い込んだ保険料を下回る可能性もあります。

保険とはいえ、投資商品と同様に元本割れリスクがある点には十分な注意が必要です。

仕組みやリスクが複雑で分かりにくい

変額保険は保険と投資の要素を組み合わせた金融商品です。払い込んだ保険料の一部は特別勘定と呼ばれる方法で運用・管理されるなど、仕組みが複雑で分かりにくくなっています。

ここでは、特に複雑なポイントを整理しました。

変額保険の複雑なポイント

- 運用リスク:将来の年金・満期保険金・解約返戻金が運用実績に応じて変動する

- 種類:一定期間を保障する「有期型」と一生涯保障が続く「終身型」がある

- 特別勘定の運用方法:株式運用型や債券運用型など複数の特別勘定があり、契約者が好きな方法(ファンド)を選べる。投資信託で運用するものと、直接株式や債券などを運用するものがあり、ファンド間の資金移動(スイッチング)も可能

- 手数料:保険と投資、両方のコストがかかる

コストが高い

変額保険は保険と運用商品の両方の性質を併せ持つため、それぞれに対応するためのコストが必要です。

支払保険料のすべてが特別勘定で運用されるわけではなく、契約時や解約時など、さまざまな場面でコストが発生する点に注意しましょう。

変額保険の主なコスト

- 保険関係費用:契約の締結・維持などにかかる費用、特別勘定の管理にかかる費用、基本保険金保証(死亡保障)に関する費用など

- 運用関係費用:特別勘定運用費用、投資信託の場合は信託報酬

- 販売関連費用:代理店などに支払う販売手数料

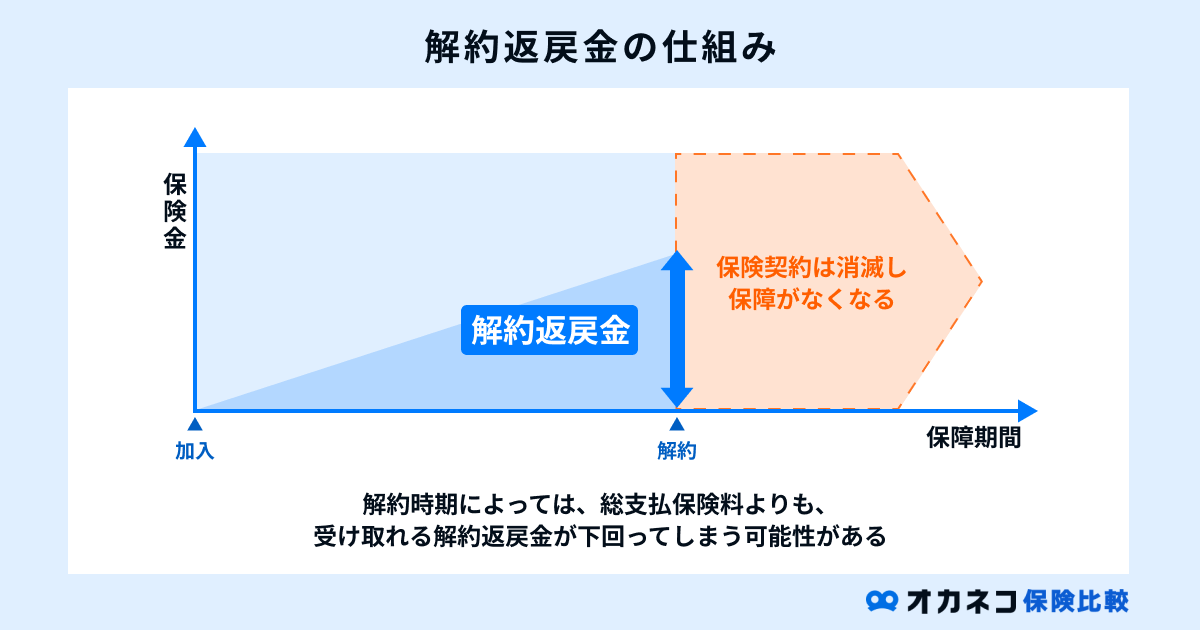

- 解約控除:契約から1~10年程度で解約した場合に控除される手数料

- スイッチング費用:特別勘定の運用方法(ファンド)を変更する際に生じる費用

このように、かかるコストの種類が多いうえ複雑なため、細かい費用が積み重なって高額になる可能性があります。

コストは将来の受取リターンにも影響するため、契約時は手数料率等をよく確認する必要があります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

変額保険のメリット

一方で、変額保険には下記のようなメリットもあります。

ここからは変額保険のメリットについて詳しく説明していきます。

保障と資産形成を両立できる

変額保険は遺族のための死亡保障と投資による資産形成を兼ね備えた商品です。

働き盛りのうちは遺族のために死亡・高度障害保障を手堅く備えつつ、特別勘定の運用によって将来の資産増加を目指すことができます。

投資にチャレンジしたいけれど不安があるという人でも、保険募集人のサポートを受けながら自身に適した資産運用にチャレンジできるでしょう。

死亡保険金(基本保険金)には最低保証がある

先述のとおり、変額保険の死亡保険金(基本保険金)には最低保証額が設定されています。

これにより、運用実績が急激に悪化した場合でも、死亡・高度障害保険金が所定の最低保証額を下回ることはありません。逆に運用実績が良く最低保証額を上回る際には、より大きな保険金額を受け取れます。

変額保険はしばしば投資信託と比べられますが、投資信託にはこうした保障機能はありません。

コストはかかるものの「運用をして将来の解約返戻金等を増やしつつ、最低限の遺族保障もしっかり用意しておきたい」という人には適した商品設計です。

インフレ対策になる

変額保険は多様な運用方法を選択できるため、運用次第で将来の物価上昇(インフレ)に対応することが可能です。

通常、継続的な物価上昇は好景気によって引き起こされます。景気が上向きになれば企業への期待が高まり、株式市場全体の相場が良くなる可能性も高くなります。

変額保険で株式市場全体の動きに連動する特別勘定(ファンド)を選んでおけば、物価上昇に伴い投資対象の資産も連動して上昇し、インフレに対応した資産形成が期待できるという仕組みです。

このように、変額保険では特別勘定の選択によってインフレに対応した資産形成も可能です。特別勘定を選ぶ際は、FPなど周囲の専門家によく相談しましょう。

相続税対策になる

変額保険は相続税対策としても有効です。

変額保険で受け取った死亡保険金は「みなし相続財産」として相続税の課税対象になりますが、死亡保険金には一定の非課税枠があります。

相続における生命保険の非課税枠

- 500万円×法定相続人の数=生命保険の非課税枠

相続はいつ発生するのか時期がわかりません。変額保険で相続税の対策をする場合は、いつ相続が発生しても確実に保険金を受け取れる「終身型」を選ぶようにしましょう。

生命保険料控除の対象になる

変額保険の保険料は生命保険料控除の対象になるため、支払った保険料に応じて控除を適用すれば、所得税・住民税の負担を軽減できます。

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの枠があり、変額保険についてはすべて「一般生命保険料控除」の枠になります。

変額個人年金保険も個人年金保険料控除ではなく、一般生命保険料控除の対象になる点には留意が必要です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

資産形成はNISAやiDeCoも併せて検討する

変額保険を検討する際は、資産形成の手段としてNISAやiDeCoも検討しましょう。

NISA

NISA(少額投資非課税制度)とは、投資にかかる運用益を非課税にする節税制度です。

通常、投資目的で購入した株や投資信託が値上がりすると、売却時に値上がり益(運用益)に対して約20%の税金が課されます(※2025年1月時点)。しかし、NISA制度の口座であれば非課税で所定の株や投資信託を運用できます。

NISA口座の開設・保有手数料は無料で、資金の出し入れ(投資対象商品の購入・解約)も自由です(年間投資枠あり)。投資初心者向けの低コスト商品も多くラインナップされているため、投資デビューの人でも気軽に始められるでしょう。なお、NISAは2024年1月に恒久化され、生涯における非課税運用額の上限は1,800万円となりました。

iDeCo

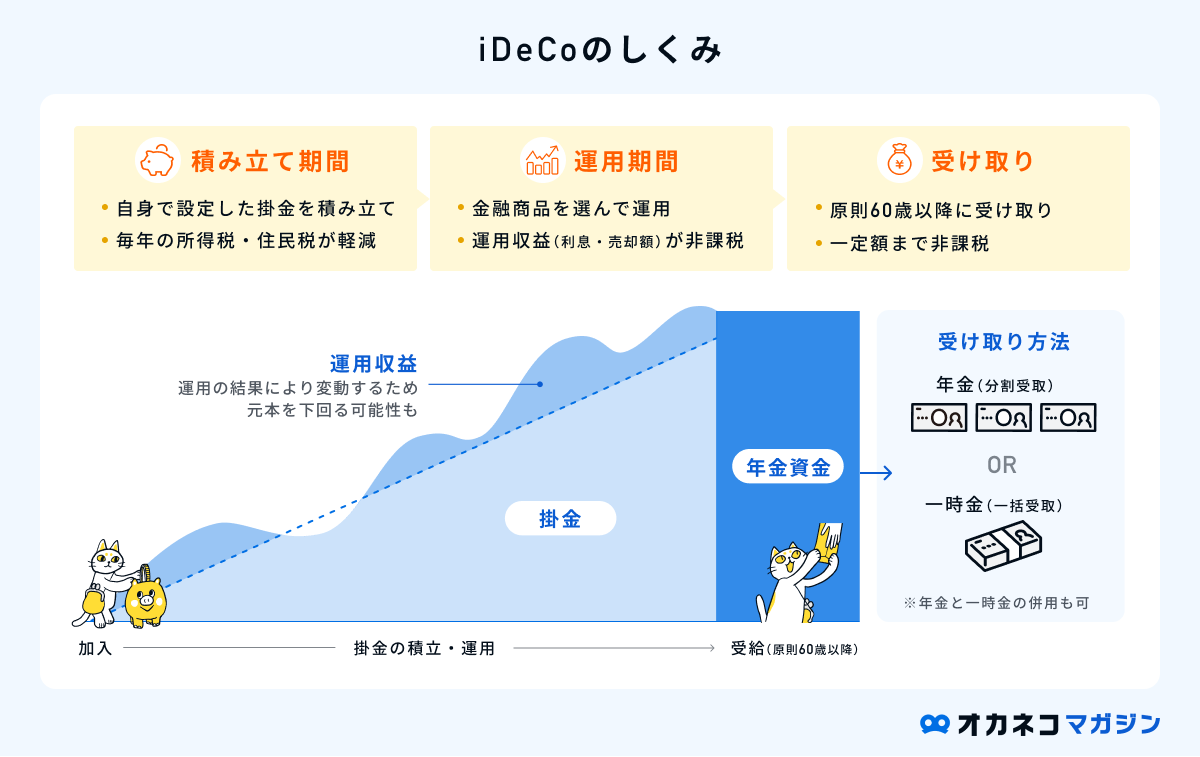

iDeCo(個人型確定拠出年金)は、公的年金にプラスして将来の年金を用意できる私的年金制度です。加入者自身が掛金を出し、投資信託・保険・預貯金の中から自由に運用方法を選択できます。

NISAと同様に運用益はすべて非課税で、さらに拠出した掛金が全額所得控除の対象になるため、節税効果が高い点が特徴です。

注意点として、iDeCoの運用資産は原則として60歳から受け取りが開始します。原則として途中での資金引き出し・解約はできません。NISAより資金の自由度は低くなるものの、強制的に老後資金を備えられることや、節税効果の高さは大きな魅力です。

まとめ

変額保険をやめたほうがいいと言われる理由は、仕組みの複雑さにあります。

変額保険で元本保証があるのは死亡・高度障害保険金のみで、それ以外の満期保険金や年金、解約返戻金は運用実績に応じて受取額が変動します。

運用実績によっては払込保険料を上回るリターンを期待できますが、逆に払込保険料を下回る可能性もあり注意が必要です。また、契約時から解約に至るまで種々のコストが発生するため、検討する際は手数料率をよく確認しなければなりません。

とはいえ、変額保険には死亡保障と資産形成の両立やインフレ対策、相続税対策になるというメリットもあります。

自身のニーズや資産状況をふまえ、NISAやiDeCoなど他の資産形成手段とも比較検討したうえで、適切な判断をしてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員