監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

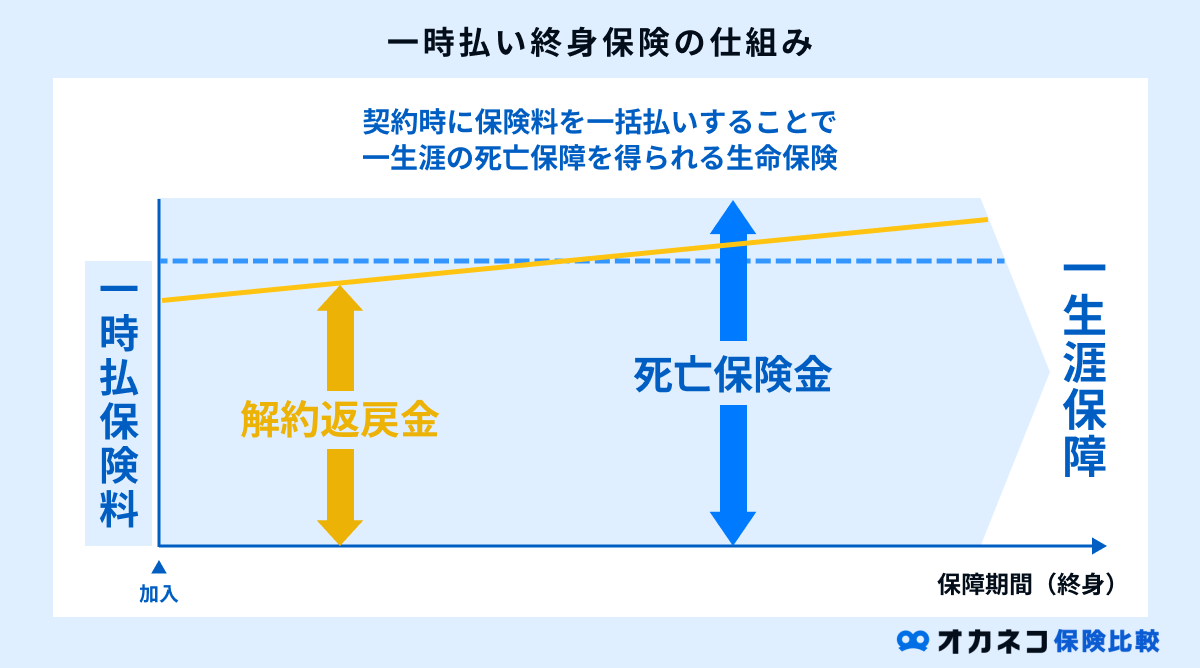

一時払い終身保険は、契約時に保険料を一括払いすることで、一生涯の死亡保障を得られる生命保険です。

葬儀費用や遺品の整理費用、残された家族の生活費などに備えられるだけでなく、相続税対策にも活用されることの多い商品です。

一時払い終身保険のメリット・デメリットや選び方、種類などについて詳しく解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

一時払い終身保険とは?

終身保険とは、被保険者(保険の対象となる人)が亡くなったときや所定の高度障害状態になったときの保障が一生涯続く保険のことです。

途中で解約しない限り、いつ被保険者が亡くなっても保険金が支払われる点が特徴的な商品です。

一時払い終身保険は、契約をするときに保険料を一括で支払う終身保険です。

保険金額や年齢、契約先の保険会社などが同じである場合、一時払い終身保険の払込保険料の総額は、月払や年払などの平準払を選んだときよりも割安になるのが一般的です。

また、通常の終身保険と同様に、途中で解約すると経過期間に応じた解約返戻金を受け取れるため、保障機能に加えて貯蓄機能もあります。

解約返戻金の受取額が払い込んだ保険料の総額を上回るまでの期間は、月払や年払などよりも一時払のほうが短い傾向にあります。

一時払い終身保険の種類

一時払い終身保険には、下記のような種類があります。

| 一時払い終身保険の主な種類 | ||

|---|---|---|

| 種類 | 商品内容 | |

| 一時払い定額終身保険 | ・契約時に定められた利率(予定利率)で運用される商品・予定利率は一定であるため、保険金と解約返戻金は定額 | |

| 一時払い利率変動型終身保険 | ・一定期間ごとに適用される利率が見直される保険・利率が変わると保険金と解約返戻金が変動する | |

| 一時払い変額終身保険 | ・保険料の一部を「特別勘定」で運用する保険・特別勘定の運用実績に応じて保険金や解約返戻金が増減する | |

| 円建て一時払い終身保険 | ・保険料の払い込みや運用、保険金受取が日本円で行われる保険・予定利率は外貨よりも低い傾向にある | |

| 外貨建て一時払い終身保険 | ・保険料の払い込みや運用、保険金受取が外貨で行われる保険・為替相場(自国の通貨と外貨の交換レート)の影響を受けて保険金や解約返戻金の受取額が変わることがある | |

上記の種類について、運用方法と通貨という2つの観点から違いを解説します。

運用方法による違い

生命保険会社は、払い込まれた保険料から必要経費を差し引いた残りを運用し、将来の保険金などの支払いに備えて積み立てています。

通常の生命保険は、契約者に対して一定の利回り(予定利率)で運用することが約束されています。生命保険会社の運用実績が予定利率を下回ったとしても、契約者が損失を被ることはありません。

一時払い定額終身保険は契約期間を通じて予定利率は一定ですが、一時払い利率変動型終身保険は市場の金利動向によっては見直しをされることがあります。

一時払い変額終身保険は、株式や債券などを投資対象とする「特別勘定(ファンド)」で払い込んだ保険料の一部を運用する商品です。

特別勘定の運用実績が好調であれば保険金や解約返戻金の額は増えますが、振るわない場合は減少することがあります。

運用の成果次第では、解約返戻金の受取額が払い込んだ保険料の総額を下回り元本割れとなる場合があります。

一方、死亡保険金には最低保証が設けられているのが一般的です。特別勘定の運用実績が悪かったとしても、最低保証額は下回りません。

通貨による違い

一時払い終身保険には、保険料を日本円で運用する円建ての商品と、米ドルやユーロなどで運用する外貨建て商品の2種類があります。

円建てと外貨建ての主な違いは「為替リスク」の有無です。為替リスクは、為替相場(通貨の交換レート)が変動することで、日本円に換算したときの保険金や解約返戻金などの受取額が増減することをいいます。

円建ての一時払い終身保険には為替リスクがありません。日本円と外国通貨の交換レートが変動しても、保険金や解約返戻金は増えたり減ったりしないため、安定性を重視する方に適しているといえます。

一方、外貨建て一時払い終身保険は、為替相場が円安方向に動いた場合、日本円で考えたときの保険金や解約返戻金の受取額が増える可能性があります。しかし、円高になると保険金や解約返戻金の価値が目減りするかもしれません。

米ドルや豪ドルなど、日本よりも金利が高い国の通貨で保険料が運用されることで、より高い運用益が期待できるものの、為替リスクがあることはよく理解する必要があります。

一時払いと全期前納払いの違い

加入時に保険料をまとめて払い込む方法には、一時払の他にも「全期前納」があります。

一時払は、契約時に支払われたお金のすべてが保険料に充てられます。それに対して全期前納払は、厳密にいえば支払われたお金を保険会社が預かり、月払や年払などの方法で保険料に充当する仕組みです。

一時払と全期前納払では「生命保険料控除」の取り扱いが異なります。生命保険料控除は、1年間で支払った保険料に応じた一定金額が、その年の所得から控除される制度です。

生命保険料控除によって、課税の対象となる1年間の所得の金額が減ることで、所得税や住民税の負担が軽減されます。

一時払は契約した年のみが生命保険料控除の対象となります。2年目以降は、保険料を支払っていないと見なされるため、生命保険料控除の対象になりません。

一方、全期前納払いは通常の平準払と同様に、毎年保険料を支払っていると見なされるため、2年目以降も生命保険料控除を受けることが可能です。

保険料の払込総額については、一時払よりも全期前納払のほうが高くなるのが一般的です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

一時払い終身保険のメリット

一時払い終身保険には、下記のようなメリットがあります。

月払・年払と比較して総払込保険料が割安になる

一時払い終身保険は、契約時に保険料を一括で支払います。月払や年払と比べて、保険会社はより大きな元本を運用して高い運用益が期待できるようになるため、その分、総払込保険料が割安に設定されるのが一般的です。

加入時にまとまった資金が必要にはなるものの、月払や年払などに比べて保険料の払込総額は抑えられます。

また、解約返戻金の額が払込保険料の総額を上回るまでの期間が、月払や年払などよりも短い傾向にあります。

遺される家族に着実にお金を残せる

一時払い終身保険は、途中で解約をしない限り保障は一生涯続く仕組みであるため、遺族にお金を確実に残すことができます。

被保険者が亡くなったとき、保険金受取人に指定されている遺族は、保険会社に請求をすると通常は5日程度で保険金を受け取ることが可能です。

受け取った死亡保険金は、亡くなった人の葬儀費用や遺品の整理費用を支払うための資金、遺族が当面のあいだ生活するための生活資金、相続税の納税資金など自由に充てられます。

また、死亡保険金は受取人固有の財産です。亡くなった人が遺言書を残しておらず、相続権を持つ人が「遺産分割協議」をして遺産の分け方を話し合うことになっても、死亡保険金はその対象になりません。

相続人同士のトラブルを避けたい場合や、確実にお金を渡したい人がいる場合にも、一時払い終身保険は役立ちます。

相続税の負担軽減に活用できる

亡くなった人が、一時払い終身保険の契約者(保険料を負担する人)と被保険者であった場合、死亡保険金はみなし相続財産として相続税の課税対象となります。

死亡保険金の受取人が相続人であった場合は「500万円×法定相続人の数」で計算される金額まで相続税はかかりません。法定相続人とは、亡くなった人の遺産を相続する権利を持つ人のことです。

たとえば、法定相続人が配偶者と長男、次男の計3人である場合、受け取った死亡保険金のうち「500万円×3人=1,500万円」まで相続税は非課税となります。

現金や預貯金などで一時払い終身保険の保険料を支払い、死亡保険金という形でお金を残すことで相続税の負担を軽減する効果が期待できます。

契約者貸付制度が利用できる

契約者貸付制度とは、解約返戻金の一定範囲内で保険会社からお金を貸し付けてもらえる制度のことです。

一時払い終身保険には基本的に解約返戻金があるため、契約者貸付制度の利用が可能です。

一時払い終身保険を解約し、解約返戻金を受け取って資金を調達する方法もありますが、万が一の保障はなくなってしまいます。

その点、契約者貸付制度であれば解約をせずに資金を調達できます。

元金の返済と利息の支払いが必要であり、死亡保険金が支払われる際に未返済分が差し引かれますが、資金を調達したあとも死亡保障は残すことが可能です。

また、カードローンやキャッシングなどに比べると金利は低い傾向にあります。一般的なローンとは異なり、借入時に金融機関の審査を受ける必要もありません。

「退職することになり収入が途絶えた」「高額な家電の買い替えが必要になった」などの理由でまとまった資金が必要なとき、一時払い終身保険を解約したくないときは、契約者貸付制度を利用するのも1つの方法です。

告知が不要な商品もある

通常、生命保険に加入するためには、現在の健康状態や過去の一定期間に患ったことのある病気などについて保険会社に告知しなければなりません。

すでに持病がある方や過去に大きな病気を患ったことのある方などは、保険会社から加入を断られるか「保険料の割増」や「特定の疾病や部位の不担保※」などの特別条件が設けられることがあります。

※保障の対象外になること

一時払い終身保険は、商品によっては健康状態の告知が不要、あるいは簡易的な告知で加入することが可能です。健康状態に不安がある方やすでに持病を抱えている方でも、申し込みやすい商品といえます。

ただし、保険金額を高く設定すると告知が必要となる場合もあります。一時払い終身保険の申し込みをする前に、告知の有無や必要となるケースなどをよく確認しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

一時払い終身保険のデメリット

一時払い終身保険には多くのメリットがある一方で、以下のようなデメリットもあります。

一時払い終身保険の加入を検討する際は、デメリットの内容もよく理解しておきましょう。

すぐに解約をすると解約返戻金が少なくなる

一時払い終身保険は、契約して間もない時期に解約をすると解約返戻金が払い込んだ保険料の総額を大きく下回って元本割れするリスクがあります。

保険会社は、支払われた保険料から販売経費や契約管理費用などを差し引いた残りを保険金の支払いに備えて積み立て、運用をしています。

生命保険を解約すると、この積み立てられている部分が解約返戻金として払い戻される仕組みです。

運用期間が短いと十分な運用益を得られません。そのため、一時払い終身保険を始めとした貯蓄型の保険は、契約後すぐに解約をすると解約返戻金が払込保険料を下回るように設定されるのが一般的です。

一時払い終身保険に加入するときは、商品のパンフレットや設計書などで解約返戻金が元本割れしなくなるタイミングをよく確認しましょう。

また、加入後のライフプランを考え、早期に解約をする可能性がないか検討することが大切です。

契約時にまとまった資金の準備が必要

一時払い終身保険は、契約時に保険料を一括で支払うため、加入をするときにまとまった資金を準備しなければなりません。

月払や年払などとは異なり、加入後に保険料を支払っていく必要はありませんが、契約の際に数百万円あるいは1,000万円以上の資金が必要となる場合もあります。

余裕資金があまりない状態で一時払い終身保険に加入すると、病気や事故、退職など万一の際に、支出の増加や収入の減少に対応するのが難しくなるかもしれません。

こうした事態に手元の資金では対処が難しいと、一時払い終身保険を短期間で解約をして元本割れが生じる恐れもあります。

一時払い終身保険に加入する際は、保険料の支払いにより手持ちの資金が少なくなっても、その後の生活に支障が生じないか慎重に検討することが大切です。

生命保険料控除が1回しか受けられない

終身保険に加入すると、生命保険料控除を受けることで、1年間に支払った保険料に応じた一定金額が所得から控除されます。

所得から控除される金額は、所得税が最大4万円、住民税が最大2.8万円です。

月払や年払であれば、毎年の支払額に応じて生命保険料控除を受けられるため、長期間にわたって所得税や住民税を節税できる可能性があります。

しかし、一時払い終身保険の場合、生命保険料控除を受けられるのは契約した年の1度のみです。

月払や年払などに比べて払い込み保険料の総額は低いものの、生命保険料控除による税負担の軽減効果を考慮すると、実質的な負担の差はさほどないかもしれません。

一時払い終身保険に加入する際は、生命保険料控除による節税効果も考慮して金銭的なメリットがあるかよく確認するのが望ましいといえます。

保障の見直しがしづらい

生命保険に加入したあとは、ライフステージの変化に合わせて保険金額や保障内容などを見直すのが望ましいです。

しかし、一時払い終身保険は短期間で解約をすると元本割れが生じるリスクがあるため、保障内容を柔軟に変更することにはあまり向いていません。

また、保険期間が一生涯であることも見直しがしにくい理由の1つです。保険期間が一定である生命保険の場合、満期が近づいてきたときに見直しを検討する機会を設けやすいです。

しかし、一時払い終身保険には満期が存在しないため、見直しを検討する機会を設けにくいといえます。

一時払い終身保険の選び方

一時払い終身保険を選ぶ際は、以下のポイントを押さえておくとよいでしょう。

自分の目的に合う商品を選ぶ

一時払い終身保険を検討する際は「なぜ加入するのか」を明確にすることが重要です。

たとえば、相続対策のために加入する場合は、非課税枠である「500万円×法定相続人の数」や想定される相続税の納税額などをもとに保険金額を設定できます。

葬儀費用を準備するのが主な加入目的であれば、自身が望む葬儀の形やそれを執り行うための費用が保険金額を決める際の目安となるでしょう。

万が一に備えながら老後生活に向けた資金づくりをするのであれば、セカンドライフが始まるまでに解約返戻金が払込保険料を上回るような設計にするのが望ましいといえます。

加入目的を明確にしないと、自身にとって必要以上の保障額にするなど不適切な契約内容を設定してしまうかもしれません。そのため、一時払い終身保険の契約内容を決める前に加入目的をはっきりとさせておきましょう。

円建て・外貨建ての特徴を把握す

一時払い終身保険には、円建てと外貨建てがあり、それぞれ異なった特徴があります。

円建ての一時払い終身保険には為替リスクがないため、商品の仕組みが比較的分かりやすく、契約時点で決められた保険金や解約返戻金の額が変わらないという安心感もあります。

ただし、昨今の日本では低金利が続いていることもあり、円建ての終身保険に加入してもさほど大きなリターンは期待できません。

一方、米ドルや豪ドルなどで運用する外貨建ての一時払い終身保険は、円建てよりも予定利率が高い傾向にあるため、より高い運用益が期待できます。

また、加入後に為替相場が円安になると、為替差益が生じて将来の受取額が増える可能性があります。

しかし、円高が進むと受取時に換算する金額が目減りしてしまうかもしれません。また、保険料を払い込むときや保険金・解約返戻金を受け取るときに、日本円と外国の通貨を交換するための為替手数料がかかることも、よく理解する必要があります。

一時払い終身保険を検討するときは、円建てと外貨建ての特徴をよく理解し、どちらが自身に合っているのかをよく考えて選ぶことが大切です。

解約返戻率で判断する

解約返戻率は、受け取った解約返戻金に対する支払った保険料総額の割合です。「解約返戻金の受取額÷払込保険料の総額」で算出されます。

たとえば、解約返戻金の受取額が700万円、払込保険料総額が650万円の場合、解約返戻率は「700万円÷650万円=約107.6%」です。

一時払い終身保険は、加入したあと時間の経過にともなって解約返戻率は上昇し、一定期間が経過すると100%を超えます。

払込保険料が同じでも、解約返戻率が100%を超えるタイミングは保険会社や商品によって異なります。

一時払い終身保険に加入する際は、資金が必要と想定されるタイミングよりも前に解約返戻率が100%を超える設計となっているかよく確認しましょう。

また、加入したあとは解約を検討するときに解約返戻率の推移をすぐに確認できるよう、商品の設計書やパンフレットなどは保管しておくことをおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

一時払い終身保険は、保険料を一括で支払うことで払込総額を抑えながら、一生涯の死亡保障を確保できる点が魅力です。

遺族にお金を確実に残せるだけでなく、相続税の非課税枠を活用した税金対策にも活用できる他、契約者貸付制度を利用して解約をせずに資金を調達することも可能です。

一方で、解約のタイミングによっては解約返戻金が払込総額を大きく下回るリスクや、契約後の見直しがしづらいなどのデメリットもあります。

一時払い終身保険の仕組みを正しく理解し、自身にあった商品や種類を選択するためにも、加入を検討する際は保険代理店やファイナンシャルプランナーなどの専門家に相談することをおすすめします。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員