監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

20代で生命保険に加入するメリット

生命保険とは、生命保険会社が販売する医療保険やがん保険など、もしもの時の経済的リスクに備えられる保険商品の総称です。

| 生命保険の代表的な種類 | ||||

|---|---|---|---|---|

| 種類 | 特徴 | 代表例 | ||

| 死亡保険 | 被保険者が死亡した場合に保険金が支払われる | 定期保険、終身保険、収入保障保険など | ||

| 生存保険 | 被保険者が生存している場合などに保険金が支払われる | 医療保険、がん保険、個人年金保険など | ||

| 生死混合保険 | 死亡保険と生存保険を組み合わせた保険被保険者が死亡・生存している場合に保険金が支払われる | 養老保険 | ||

保険会社によっては、人の命に関わる保険として死亡保険のみを指す場合もありますが、一般的には保険商品全般を生命保険と呼びます。

20代の女性には必要ないと言われることも多いですが、年齢が若いうちに生命保険へ加入すると、次のようなメリットがあります。

今まさに生命保険を検討中の方に向けて、20代女性が生命保険に加入するメリットを解説します。

女性特有の病気やもしもの時の経済的リスクに備えられる(女性保険)

生命保険に加入する最大のメリットは、もしもの時の経済的リスクに備えられることです。

年齢が若い20代の女性でも病気やケガのほか、体調の変化で医療機関を受診する機会は多いですよね。

日本では公的医療保険(健康保険や国民健康保険など)があるおかげで、患者の医療費負担は1〜3割程度に抑えられますが、長期入院や手術時の高額な医療費に対応できない場合があります。

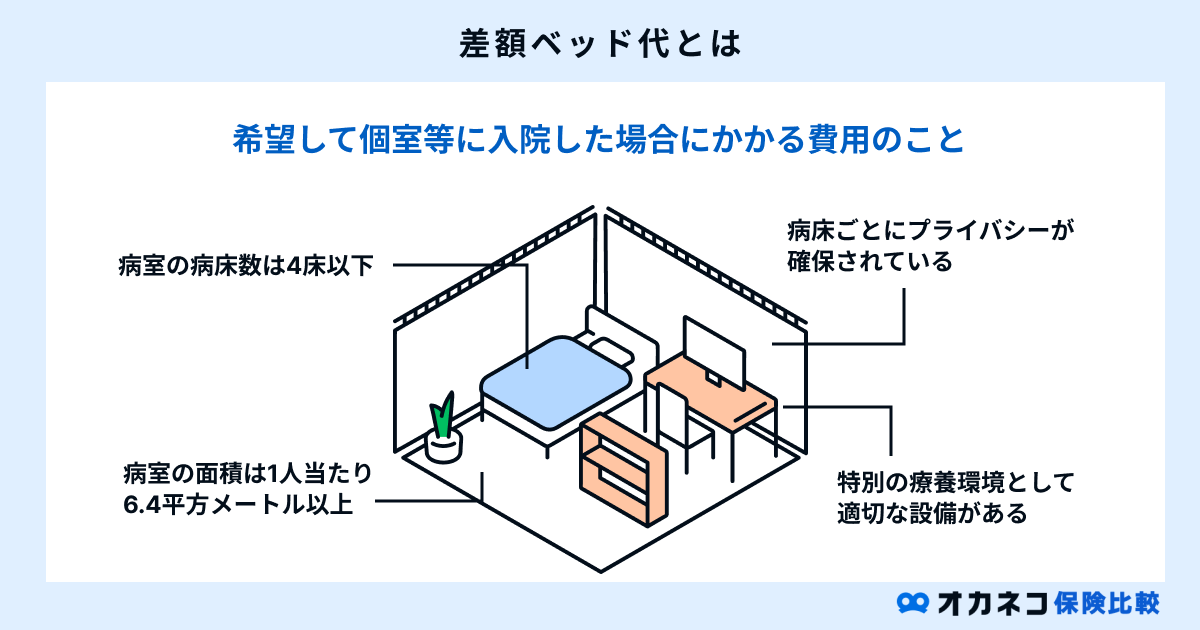

また、入院時の差額ベッド代や食事代のほか、先進医療や自由診療に対して公的医療保険は適用されず、病気や事故で人が亡くなった際には十分な保障を受けられないケースも少なくありません。

生命保険に加入していれば、有事の際に保険会社からまとまった保険金が支払われるため、医療費の自己負担や死亡時の葬儀費用、遺族の生活費などを準備できます。

保険会社によっては、女性特有の疾病(乳がんや子宮頸がんなど)に加え、妊娠・出産時に手厚い保障を受けられる生命保険を選べる場合もあり、もしもの時でも安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

年齢が若いほうが自分に合った保険を選びやすい

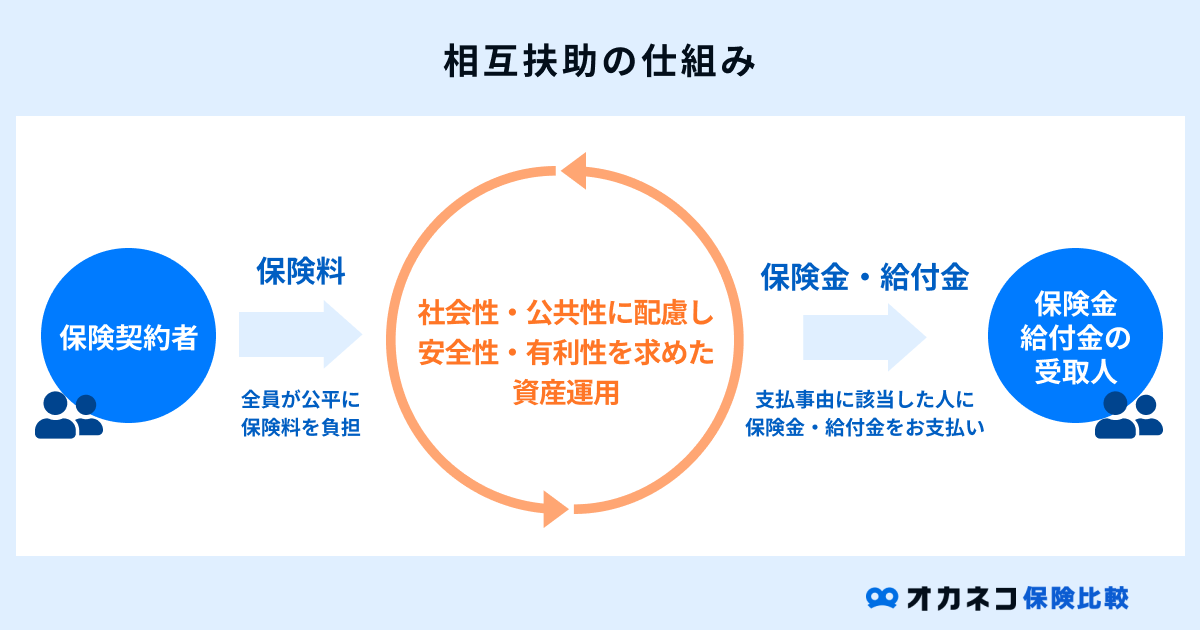

生命保険は「相互扶助」の仕組みで成り立っており、加入者全員が公平に保険料を負担し合うことで、もしもの時の経済的なリスクを保障しています。

ただし、性別や年齢、職業などの様々な要因から、人によって健康リスクは異なります。生命保険会社が全員を同じ条件で引き受けてしまうと、加入者間の公平性が保たれなくなってしまいます。

そうした事態を防ぐため、生命保険に加入する際は、持病や既往歴の有無といった現在と過去の健康状態について、保険会社へ告知する義務があります。

一般的に、年齢が高い方のほうが健康リスクは高いとされており、年齢が上がるにつれて保険料が高くなったり、保険金が削減されたり、場合によっては生命保険への加入を断られてしまうかもしれません。

一方、年齢の若い20代の方は健康リスクが低く、保険料が割安なことに加え、幅広い生命保険の中から自分に合った保険を選びやすいことが特徴です。

20代のうちに加入すれば保険料を安く抑えられる

同じ保障内容で比較した場合、年齢が高い方よりも20代で年齢が若い方のほうが、割安な保険料が設定されています。

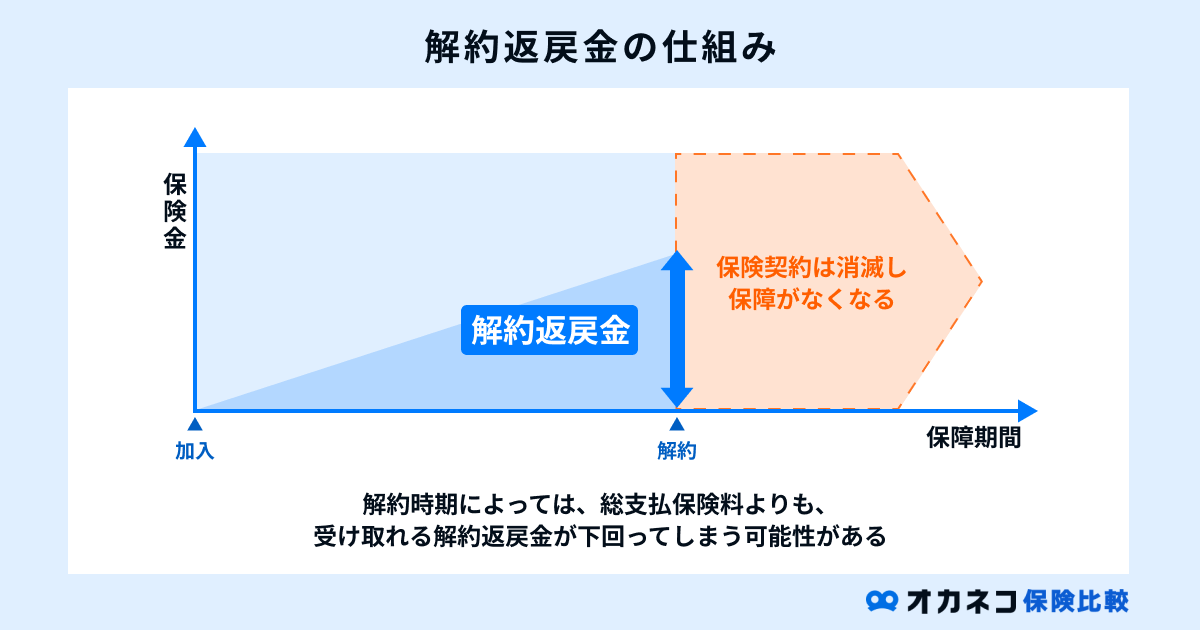

生命保険の中には、一度加入すれば一生涯の保障を備えられる「終身保険」があります。保障内容の見直しをしない限り、途中で保険料が高くなることはありません。

さらに、終身保険は貯蓄性のある生命保険で、解約時には払い込んだ保険料に一定の利率を乗じた「解約返戻金」が支払われるため、保険料が無駄になりづらいことが特徴です。

場合によっては、払い込んだ保険料以上の解約返戻金を受け取れる場合もあります。20代のうちに終身保険へ加入することで、割安な保険料で一生涯の保障を備えつつ、同時に貯蓄にも取り組めることがメリットです。

また、年齢が若いうちに生命保険へ加入しておくことで、後になって加入するよりも払い込む保険料の総額を節約できる可能性もあります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険料控除で家計の節約も期待できる

生命保険に加入して保険料を支払った場合、年末調整や確定申告で申請することで「生命保険料控除」が適用されます。

生命保険料控除とは、所得税と住民税を計算する際の「課税所得」から、1年間で払い込んだ保険料の一定額が「所得控除」として差し引かれる仕組みのことです。

| 生命保険料控除額(平成24年1月1日以後適用の新制度) | |

|---|---|

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000〜40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000〜80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

たとえば、年間払込保険料の総額が80,000円を超える場合、一律40,000円の所得控除が適用されます。

控除額を差し引いた後の課税所得に対して税金が課せられるため、実際の納税額が40,000円も安くなる訳ではない点に注意が必要です。

とはいえ、生命保険に加入することで所得控除が適用され、結果として家計の節約に繋がる可能性がある点は非常に大きなメリットと言えます。

なお、生命保険料控除を申請するためには、保険会社から送付される「生命保険料控除証明書」が必要なので、保管しておきましょう。

結婚や妊娠などのライフステージに備えて貯蓄もできる

冒頭でもお伝えした通り、生命保険には様々な種類が存在します。中には貯蓄性のある生命保険もあるため、保障を備えながら将来のための貯蓄ができることが特徴です。

貯蓄性のある生命保険(貯蓄型保険)とは、解約返戻金や満期保険金など、払い込んだ保険料が将来的に返ってくる保険全般を指します。

| 貯蓄性のある生命保険の代表例 | |

|---|---|

| 項目 | 代表例 |

| 解約返戻金のある生命保険 | 死亡保険(終身保険) |

| 満期保険金のある生命保険 | 学資保険、養老保険 |

| その他 | 介護保険、個人年金保険 |

貯蓄型の生命保険の代表例と言える「死亡保険(終身保険)」は、死亡時や高度障害状態となった場合の死亡保険を備えられます。

それと同時に、払い込んだ保険料は保険会社で積み立てられており、途中で生命保険を解約しても払い込んだ保険料の一定額が「解約返戻金」として払い戻されます。

「学資保険」は被保険者となる子どもが一定の年齢に達するとお祝い金がもらえ、「養老保険」は死亡保障を備えつつ、一定期間まで生存した際に満期保険金がもらえます。

このように生命保険を活用すれば、結婚や妊娠、子どもの教育資金など、将来のライフステージを見据えた貯蓄にも取り組めることがメリットです。

ただし、貯蓄機能を備えた生命保険は、通常の保険商品(掛け捨て型)と比較して保険料が割高に設定されています。資産形成という観点だと、NISAやiDeCoを活用した方が効率良く運用ができる可能性が高いです。

生命保険で貯蓄にも取り組みたい方は、現在の生活が保険料で圧迫されることのないように、家計とのバランスを考慮しながら保障内容を決めることを心がけましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

20代女性に生命保険は必要? 備えるべきリスクとは

今は健康面で大きな問題もなく、稀に医療機関を受診した際の医療費負担も大きくないため、生命保険の必要性に疑問を感じる20代の方も多いのではないでしょうか。

しかしながら、日々の生活の中で病気や事故に巻き込まれてしまう可能性は、年齢に限らず誰にでもあるものです。

生命保険は万一の事態が発生した際の経済的なリスクに備えるための事前対策です。もしものことが起きた後では、不利な条件で生命保険に加入することにもなりかねません。

この項目では、20代女性に降りかかる可能性がある様々なリスクを例に挙げ、生命保険の必要性について解説していきます。

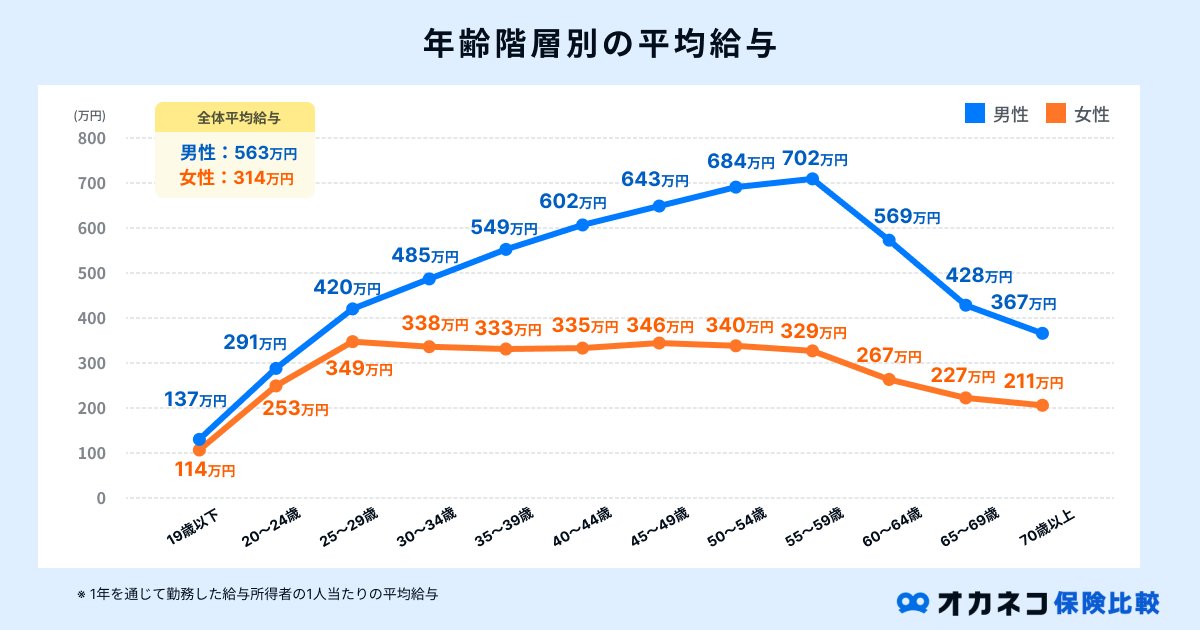

20代は収入や貯蓄が少ない方も多く高額な医療費に対応できない

一般的に、20代で社会人になったばかりの方は収入や貯蓄が少ない傾向にあり、高額な医療費に対応できない可能性があります。

参照:(第14図)年齢階層別の平均給与|令和4年分 民間給与実態統計調査20ページ|国税庁

日本では公的医療保険が充実しており、医療費負担は1〜3割程度に抑えられるほか、ひと月あたりの医療費が限度額を超えた場合は「高額療養費制度」で一定の払い戻しを受けられます。

ですが、長期入院ともなれば医療費の自己負担が積み重なり、結果として非常に大きな医療費負担が発生することも十分に考えられます。

たとえば、生命保険文化センターが全国の18歳〜79歳を対象とした「生活保障に関する調査」によると、令和4年度における1日あたりの医療費負担は平均20,700円(過去5年間に入院し、自己負担費用を支払った人の直近の入院時の1日あたりの自己負担費用)です。

さらに同調査結果によると、20代の平均入院日数は18.0日とされており、一度の入院で約372,600円の医療費負担が発生する計算となります。

この金額は公的医療保険が適用された後の自己負担の平均額です。先述の高額療養費制度があるものの、収入や貯蓄が少ない20代の方にとって、大きな医療費負担と言えるでしょう。

また、患者が個室を希望する際の差額ベッド代、入院中の食事代や生活費、先進医療や自由診療に対しては公的医療保険が適用されず、全額を自己負担で支払わなければなりません。

民間の生命保険に加入していれば、もしもの時にまとまった金額の保険金が支払われるので、医療費や入院中の収入減少などに備えられるようになり、安心して治療に専念できます。

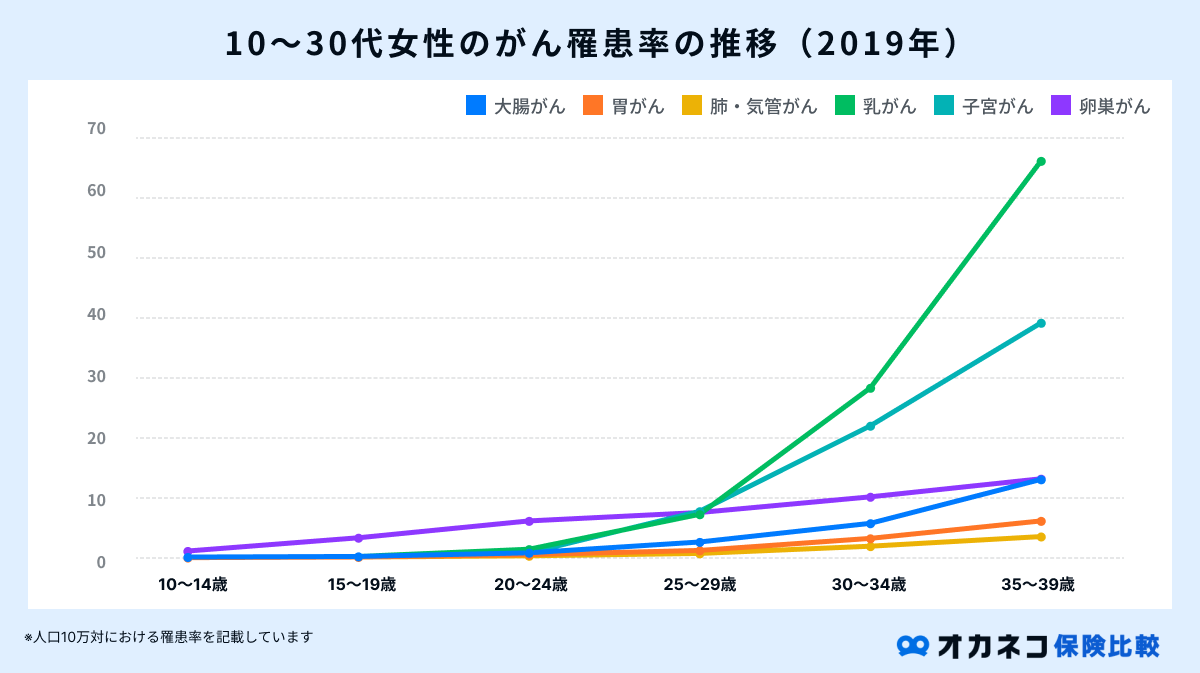

20代後半から女性特有の病気の罹患率が上がる

女性特有の病気として、乳がんや子宮頸がん、卵巣がんなどが挙げられます。

国立がん研究センターがん情報サービス「がん統計」(全国がん登録)を参照すると、2019年度における女性の年齢別がん罹患率は、次の結果となっています。

参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

上記の統計データを見ると、女性特有の病気の罹患率は20代後半から大きく上昇していることがわかります。

厚生労働省の調査によると、日本人の死因順位は昭和56年以降から一貫して悪性新生物(がん)が第1位です。

がんは再発や転移の可能性が高く、日本人の平均寿命が伸びていることも相まって、治療の長期化に伴う医療費の高額化が大きな問題になる恐れがあります。

生命保険の中には「がん保険」や「女性保険」など、通常の医療保険よりも特有の疾病に対して手厚い保障を受けられる商品も存在します。

20代から女性特有の病気にかかる可能性が上昇し始めるため、事前対策として生命保険に加入しておくと、もしもの時も安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

帝王切開や吸引分娩などの異常分娩は高額な出産費用がかかる

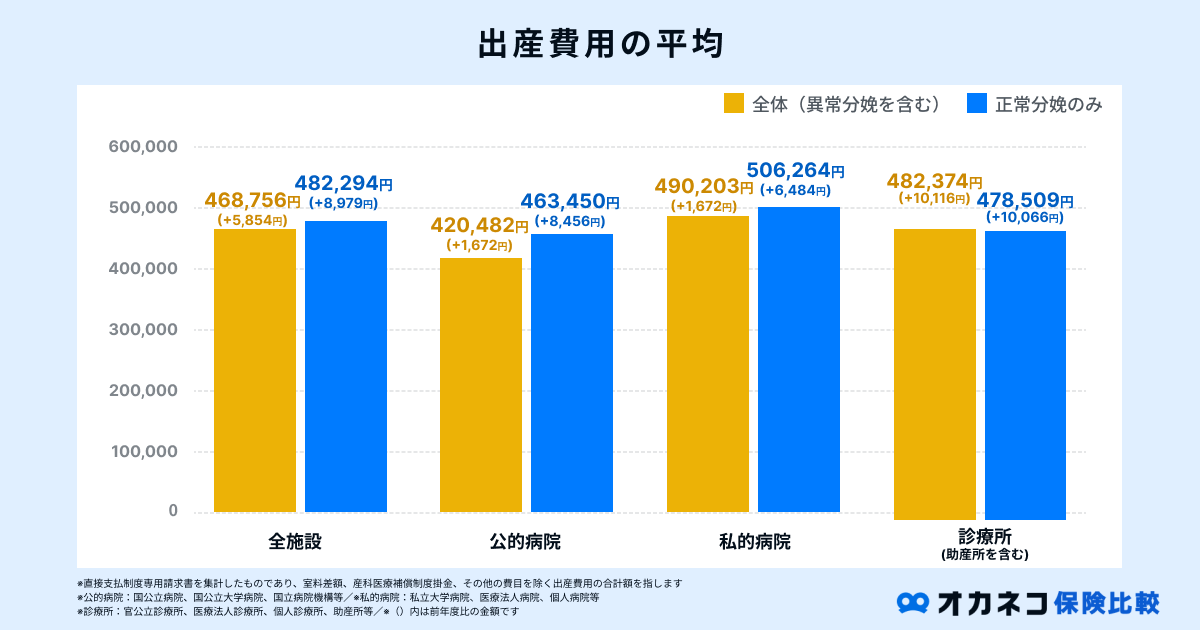

将来的に妊娠・出産を考えている20代の女性は、異常分娩時の帝王切開や吸引分娩などの出産費用についても考慮しておく必要があります。

一般的に、正常分娩による出産は病気やケガに該当しないため、公的医療保険や民間医療保険が適用されません。

厚生労働省の「出産費用の見える化等について(令和5年9月7日)」の資料を参照すると、令和4年度における平均的な出産費用は約46.9万円です。

参照:出産費用(室料差額等を除く)の状況|出産費用の見える化等について(令和5年9月7日)|厚生労働省

公的医療保険の被保険者が出産をすると、一律50万円(条件によって48.8万円)の「出産育児一時金」が支給されるため、実質的な出産費用の負担は少なくなっています。

一方、異常分娩による出産は「分娩介助」という医療行為に当たるため、正常分娩費用とは別に医療費が加算されます。

厚生労働省の「医科診療報酬点数表(令和4年度)」によると、緊急帝王切開の医療費は222,000円です。

異常分娩の医療費は公的医療保険の対象なので1〜3割の自己負担に抑えられますが、妊娠中の合併症のリスクや万一のことを考えると、生命保険で経済的なリスクに備えておくと安心です。

また、特定不妊治療は令和4年度の診療報酬改定により保険が適用されるようになりましたが、全ての不妊治療が保険適用の対象という訳ではありません。

保険が適用されない場合は全額が自己負担となるため、将来的に妊娠・出産を考えている20代の女性は、保障内容を確認した上で女性保険を検討することも視野に入れておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

20代から加入するのがおすすめな生命保険の種類

生命保険を検討中の20代女性の中には、生命保険の種類が多すぎてどれを選べば良いかわからず、お困りの方も多いことでしょう。

多種多様な保険商品の中から、20代の女性におすすめの生命保険を5つ紹介します。

- 医療保険(民間):もしもの時の入院費用や差額ベッド代などに備えられる

- 女性保険:女性特有の疾病時により手厚い保障を受けられる

- 就業不能保険:働けない期間の収入減少に備えられる

- 死亡保険(定期・終身):遺族の経済的負担を緩和できる

- 個人年金保険:老後の年金収入を増やせる

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

医療保険(民間)

- 病気やケガで入院・手術を受ける際に保険金が支払われる

- 特約を付帯すれば特定の病気(がんや三大疾病など)への保障を手厚くできる

- 公的保障が適用されない医療費(差額ベッド代や先進医療など)もカバーしやすい

- 保障期間は「定期型」と「終身型」の2種類がある

民間医療保険は、民間企業の生命保険会社が販売する保険商品で、病気やケガの治療時に保険金が支払われる生命保険です。

基本的な保障内容は「入院給付金」と「手術給付金」の2種類に分けられ、保険会社によって様々な保障を上乗せできる「特約」を付帯できます。

公的医療保険の存在から「20代で健康な人に医療保険は必要ない」と言われることも多いですが、年齢に限らず、大病を患った際や長期入院の際は医療費も高額になりがちです。

民間医療保険に加入しておけば、加入した時点から大きな医療保障を備えられるようになるので、収入や貯蓄が少ない傾向にある20代の女性は、優先的に検討することをおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

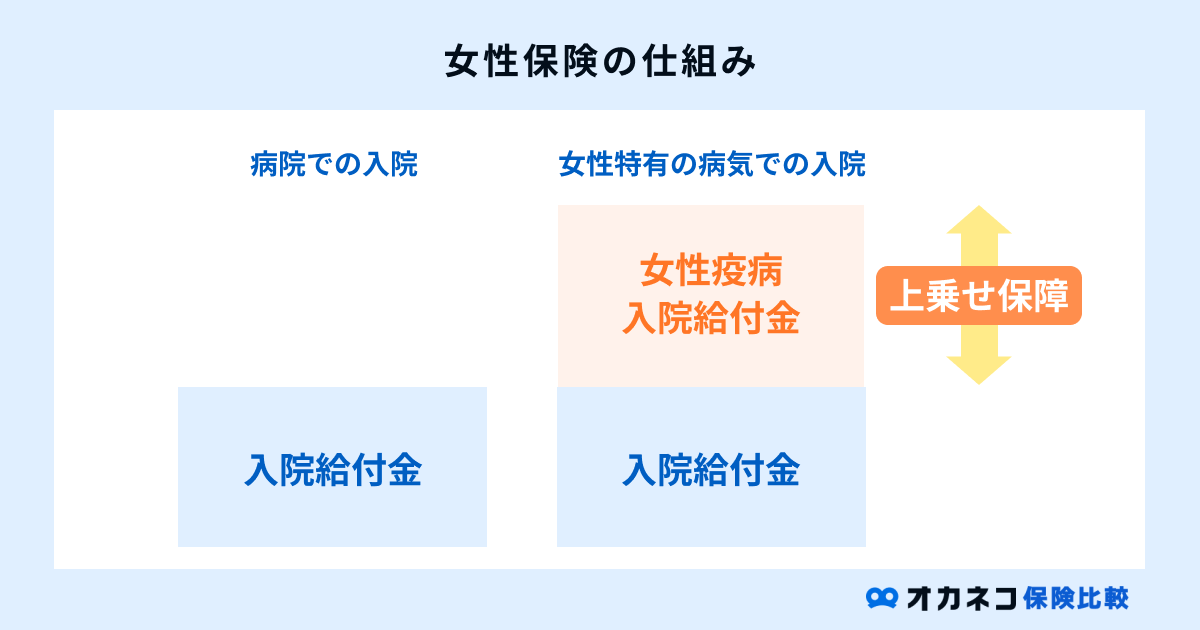

女性保険

- 通常の医療保障に加えて女性特有の疾病への保障を手厚くできる

- 保険会社によって民間医療保険の特約として付帯できる場合もある

- 女性特有の疾病の保障だけを手厚くしたい場合は通常より保険料を節約できる

- 自然分娩による出産時も保障対象の女性保険もある

女性保険は、通常の医療保険と同様の医療保障に加え、女性特有の疾病に対して保障を上乗せできる生命保険です。

保険会社によって保障対象は異なる場合もありますが、女性特有の疾病に該当する例として以下が挙げられます。

- 所定のガン(悪性新生物・上皮内新生物)

- 子宮筋腫、子宮内膜症、卵巣嚢腫(のう腫)

- 甲状腺の良性新生物、甲状腺機能低下症

- 異常分娩、子宮外妊娠

- 関節リウマチ

- 心筋梗塞、狭心症

- 高血圧症、脳卒中

- 慢性腎不全、糖尿病 など

これらの疾病は通常の医療保険でも保障されていますが、女性保険に加入していれば、通常保障に上乗せされた保険金が支払われます。

女性特有の疾病に対してのみ保障が上乗せされる仕組みのため、通常の医療保険で保障を充実させるよりも保険料を節約できる可能性もあります。

保険会社によっては自然分娩による出産も保障対象に含まれる場合があるので、将来的に妊娠・出産の予定がある方は、早めの検討がおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

就業不能保険

- 病気やケガで働けない期間の収入減少に備えられる

- 医師の診断や保険会社が定める就業不能状態となった場合に保険金が支給される

- 保険会社によっては精神疾患(うつ病など)による就業不能時も保障対象

- 妊娠・出産に伴う入院は保障対象外(女性保険の検討がおすすめ)

就業不能保険は、病気やケガを治療するために働けない期間を保障する生命保険です。

保険会社が定める就業不能状態と判断された場合、保険会社から毎月一定額の保険金が支払われます。

そのため、長期入院や在宅療養を余儀なくされた時の収入減少に備えられることが特徴です。

妊娠や出産に伴う入院は保障対象外なものの、保険会社によっては精神疾患による就業不能時も保障対象に含まれます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

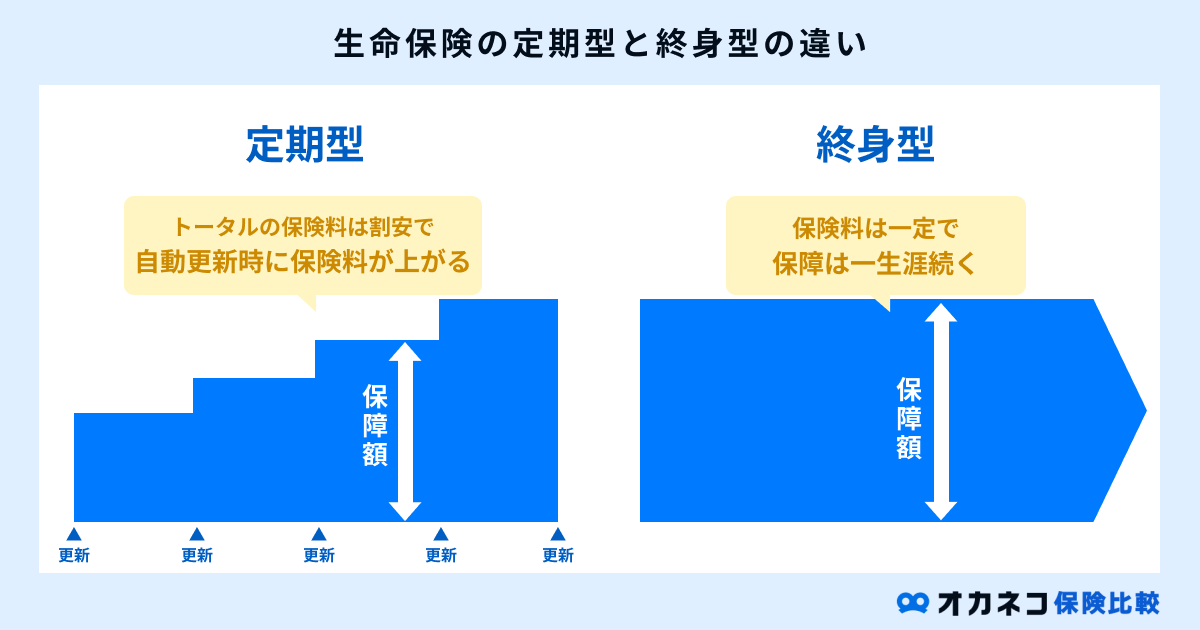

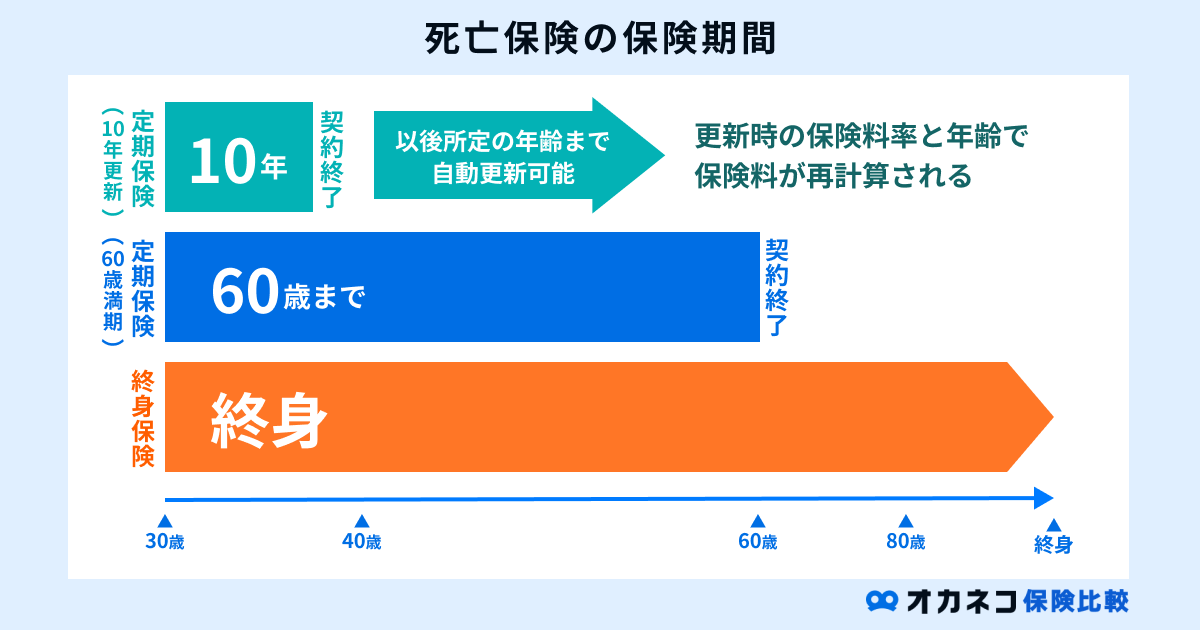

死亡保険(定期・終身)

- 死亡時または高度障害状態となった場合に保険金が支払われる

- 保険期間は定期型と終身型の2種類がある

- 定期型は毎月の保険料が割安、終身型は将来を見据えた貯蓄にも取り組める

- 独身の方は自身の葬儀費用や身辺整理代、家族がいる方は遺族の生活費を考慮するのがおすすめ

死亡保険は、被保険者が死亡または高度障害状態となった際に保険金が支払われる生命保険です。

保険期間は定期型と終身型の2種類があり、それぞれで次のメリットとデメリットがあります。

| 定期型と終身型のメリット・デメリット | ||||

|---|---|---|---|---|

| 保険期間 | メリット | デメリット | ||

| 定期型 | 同じ保障内容で比較すると終身型より保険料が割安契約更新時に保険の見直しがしやすい | 保険料は掛け捨てで解約返戻金がない契約更新で同じ保障内容のまま保険料だけ値上がりする | ||

| 終身型 | 一生涯の保障を備えながら同時に貯蓄にも取り組める契約時の保険料のまま値上がりしない | 同じ保障内容で比較すると定期型より保険料の負担が大きい物価上昇によるインフレリスクがある | ||

定期型の死亡保険は、一定期間に絞って死亡保障を備えられることが特徴で、同じ保障内容の終身型より保険料が割安な代わりに、解約返戻金や満期保険金などの貯蓄機能がありません。

一方の終身保険は、契約時の保険料のまま一生涯の死亡保障を備えることができ、解約返戻金が受け取れる代わりに、毎月の保険料負担が大きいことが特徴です。

定期保険と終身保険、どちらにも一長一短の特徴があるので、生命保険に加入する目的を明確にした上で、自分に合った死亡保険を選ぶことを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

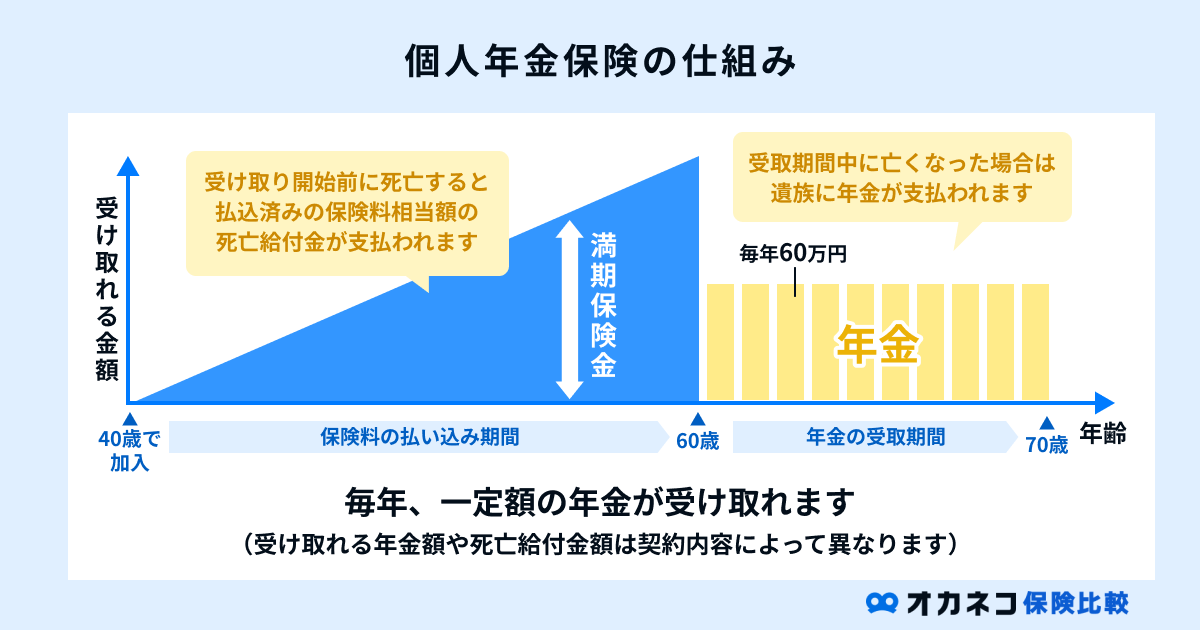

個人年金保険

- 保険料を払い込むと一定期間もしくは一生涯にわたって年金が支払われる

- 公的年金だけでは不足しがちな老後の生活費を補填できる

- 保険料の払込期間は契約時に定めた一定年齢まで(60歳や65歳など)

- 個人年金保険料控除で家計の節約効果も期待できる

個人年金保険は、契約時に定めた年齢まで保険料を払い込むことで、その後の一定期間または一生涯にわたって年金が受け取れる生命保険です。

老後の生活資金を保障することを目的とした貯蓄型保険で、公的年金だけでは不足しがちな老後の生活費を補填できます。

保険会社に払い込んだ保険料は「個人年金保険料控除」の対象で、年末調整や確定申告で申請すると家計の節約効果も期待できることが特徴です。

ただし、貯蓄型保険で保険料が割高なことに加え、病気やケガなど現在の生活を保障する保険ではありません。

また、資産形成という観点では、NISAやiDeCoといった制度の方が効率的な場合もあるため、生活資金を除いた剰余資金に余裕がある場合に検討するのがおすすめです。

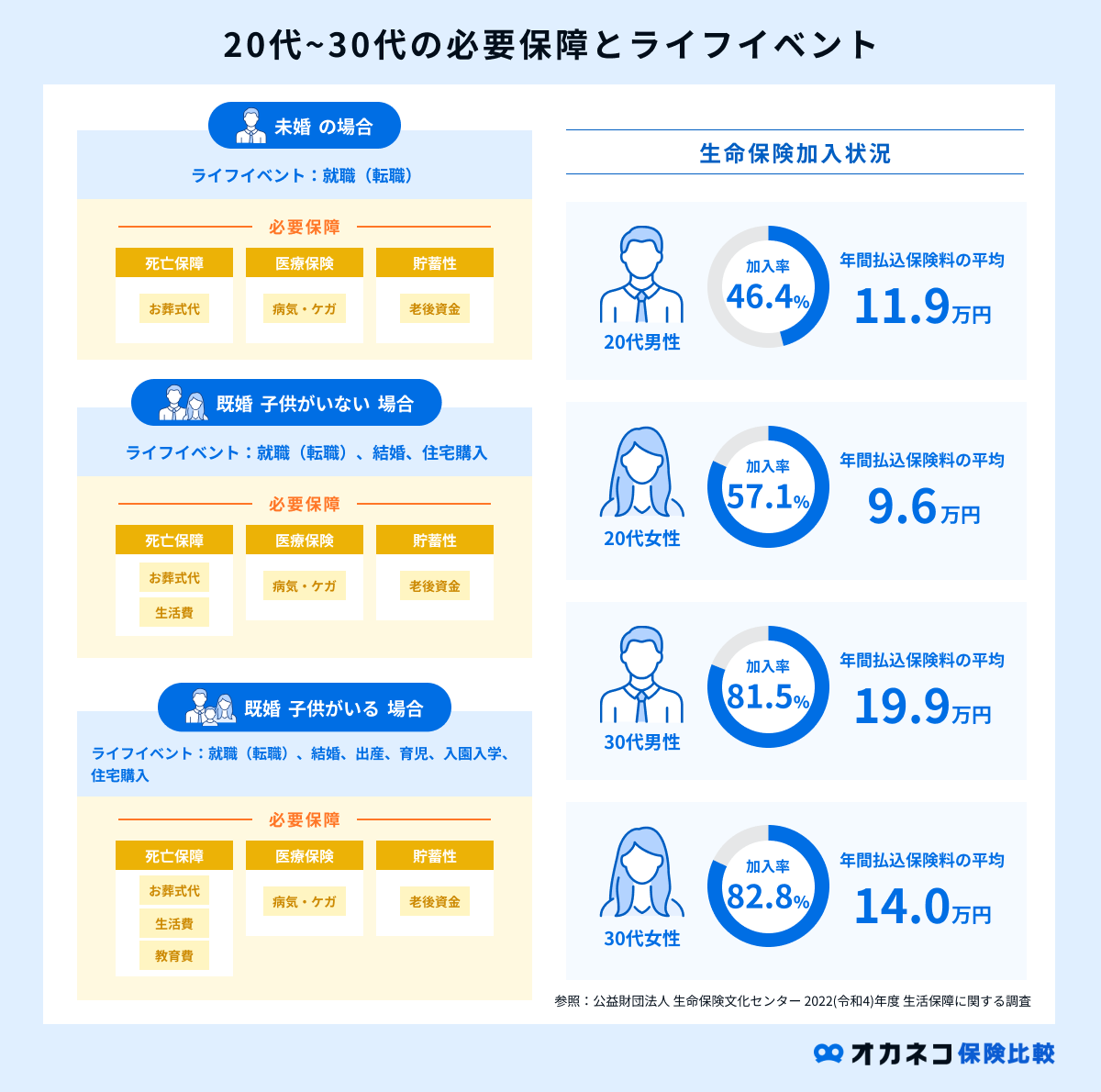

20代女性の生命保険加入状況

生命保険文化センターが全国の18〜79歳の個人を対象に調査を行った「生活保障に関する調査」を参考にして、20代女性における生命保険の加入状況を紹介します。

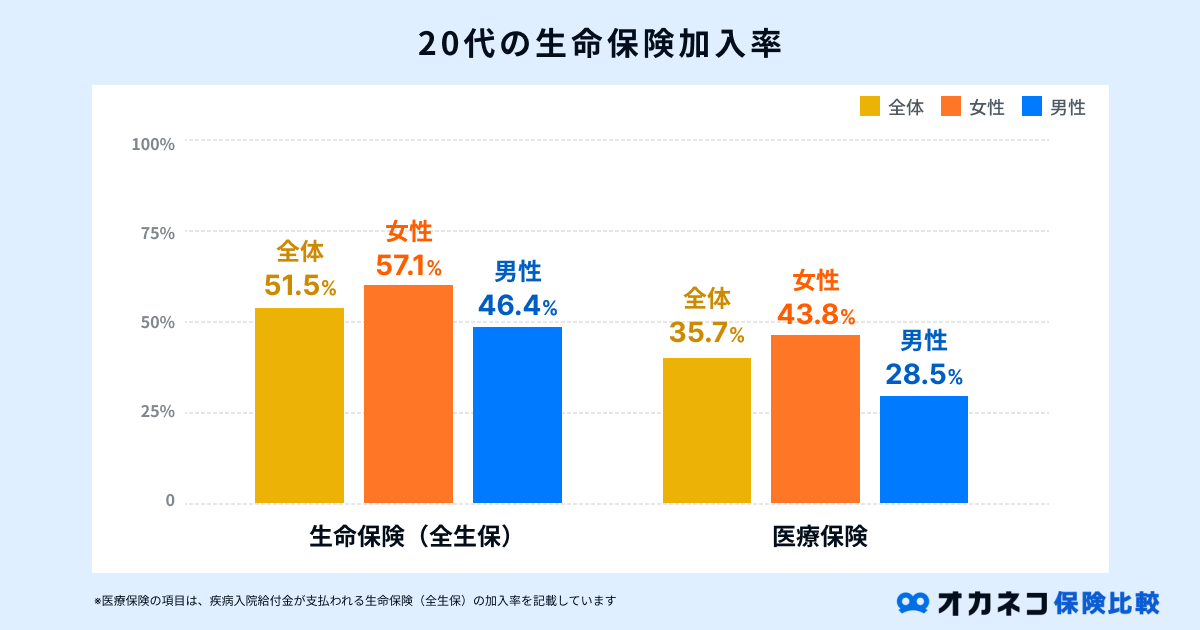

20代女性の加入率

参照:生命保険加入率|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

令和4年度における20代女性の生命保険(全生保)の加入率は57.1%、疾病入院給付金が支払われる生命保険(全生保)の加入率は43.8%です。

全年代の女性の平均加入率は70.1%となっており、それと比べて20代女性の生命保険加入率はやや低い傾向にあります。

一方、20代の生命保険加入率を性別で比較すると、男性よりも女性のほうが加入率は10%以上も高い結果となっています。

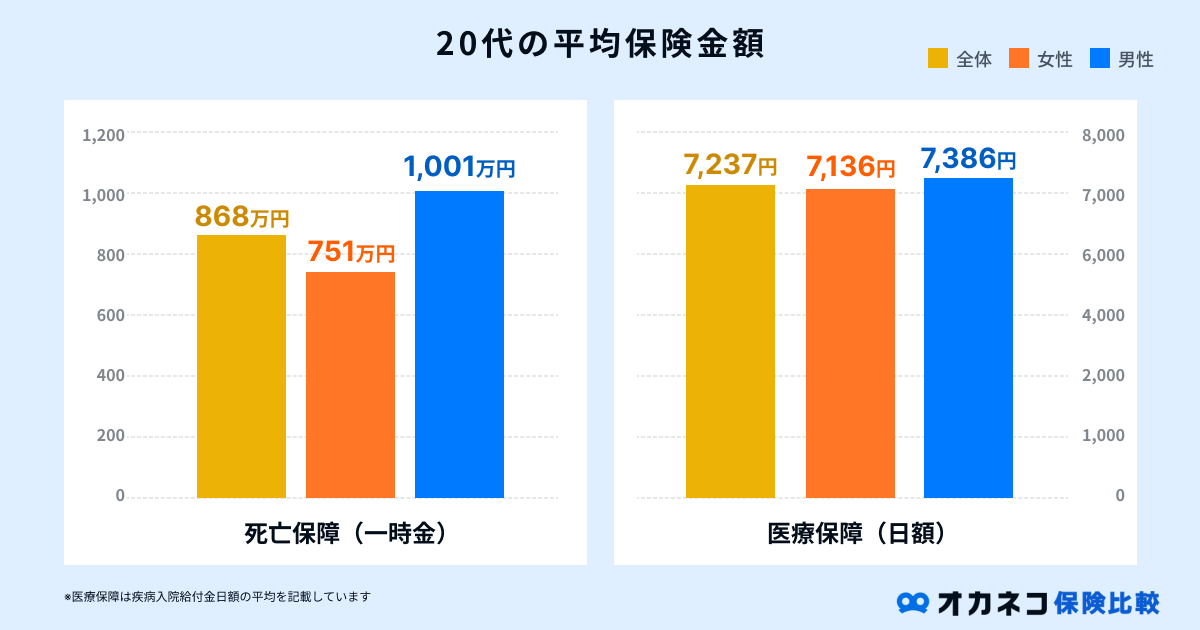

20代女性の保険金額の平均

参照:生命保険加入金額(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

20代女性の保険金額(保険会社から支払われる金額)の平均は、死亡保障で751万円、医療保障(日額)で7,136円でした。

全体平均は死亡保障が868万円、医療保障(日額)は7,237円となっており、女性よりも男性のほうが保障を手厚くしていることがわかります。

昨今でも、既婚家庭では男性が収入の大部分を担っているケースが多く、もしもの時に備えて死亡保障や医療保障を手厚くしているものと考えられます。

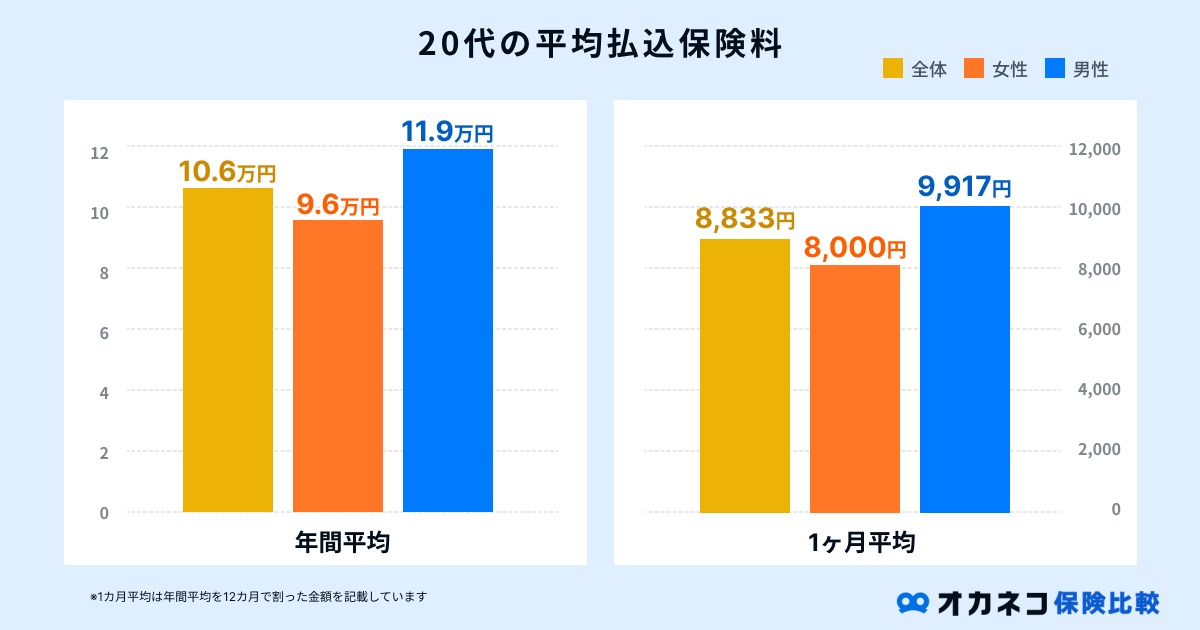

20代女性の保険料の平均

参照:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

20代女性が保険会社に払い込む保険料の平均は、年間96,000円、1カ月平均で約8,000円です。

20代全体の平均は年間106,000円、1カ月あたりの平均は約8,833円で、保険金額の平均に続き、支払う保険料についても女性より男性のほうが大きい結果となっています。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

20代女性はいくら生命保険料を払うべき?

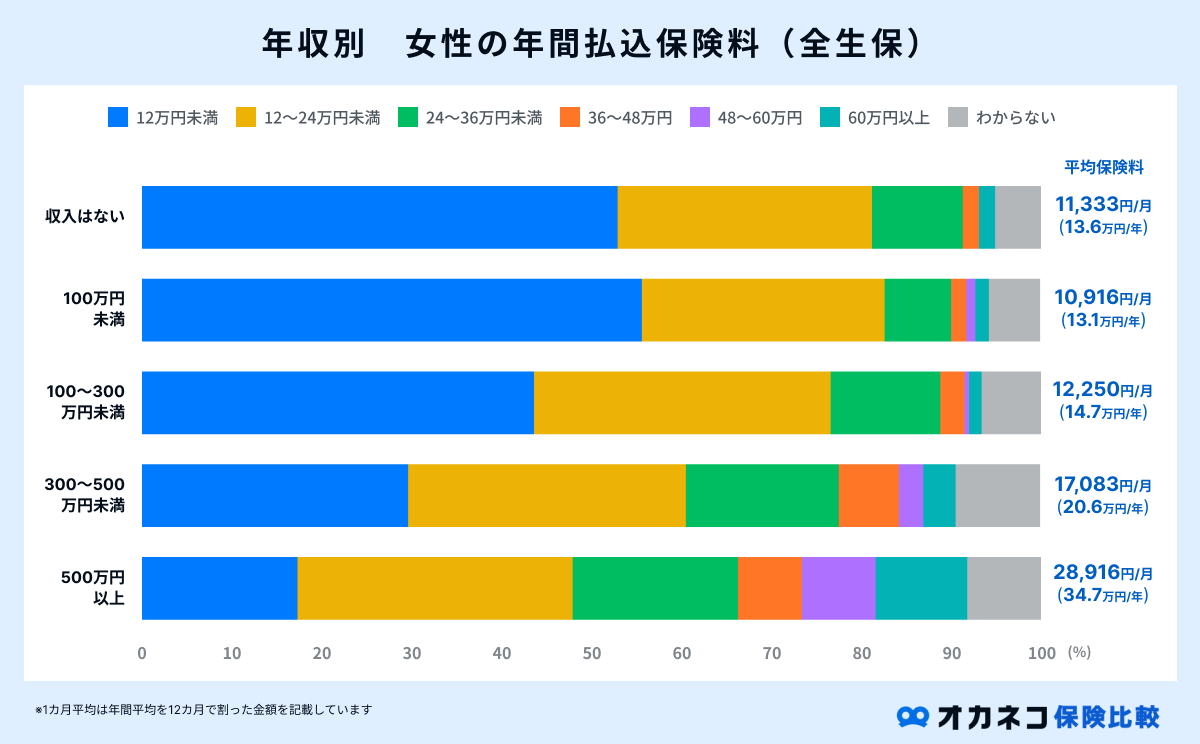

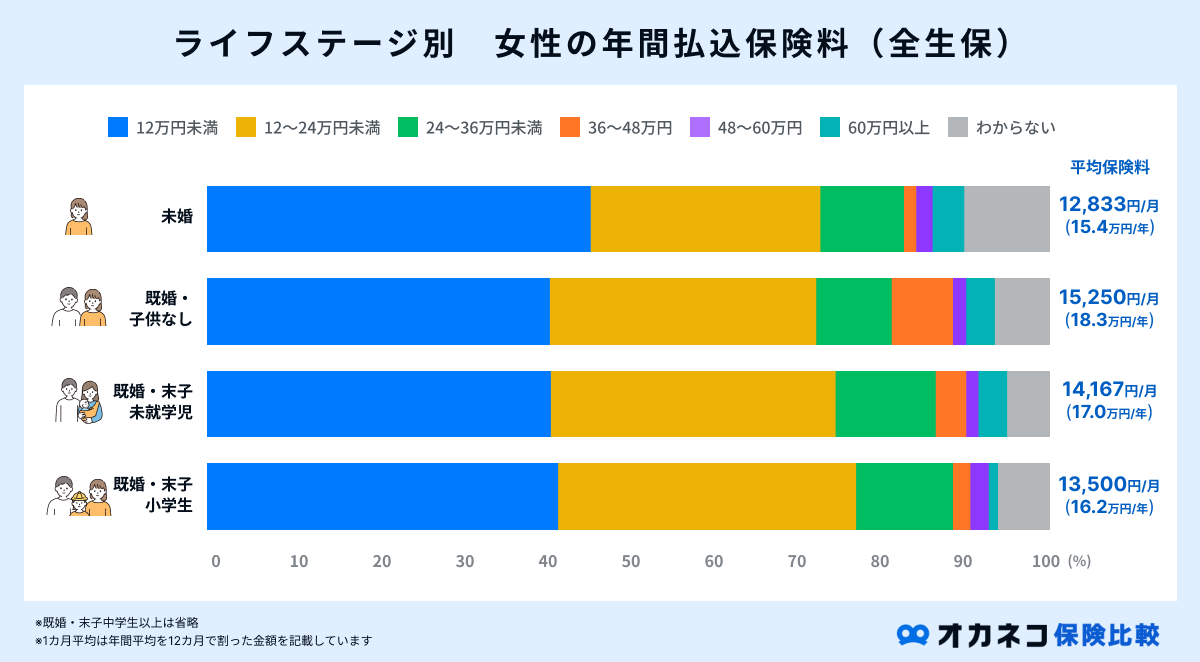

ここまでにご紹介した平均的な保険料や保険金額は、年齢別の平均額であり、本人の年収や世帯ごとの収入状況は加味されていません。

女性が支払う生命保険料の平均をより詳細に把握するために、本人の年収別やライフステージ別の平均保険料についても確認しておきましょう。

参照:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

参照:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

一般的に、平均的な保険料は年収の5〜7%を目安にするのが良いとされています。

たとえば、年収が300万円の方であれば、保険会社に払い込む年間保険料は約15万円〜21万円、1カ月あたりの平均は12,500円〜17,500円程度に抑えるのが良いと言えるでしょう。

家族の有無によって必要な保障内容は異なるため、保障を削りすぎることがないように適切な保険料を見極めることを意識してみてください。

20代女性の生命保険の選び方

20代女性が生命保険を選ぶためには、次の3点を意識するのがおすすめです。

これから初めて生命保険に加入する20代女性の方は、ぜひ参考にしてください。

将来をイメージして保険の加入目的を明確にする

生命保険に加入する際は、将来をイメージして保険に加入する目的を明確にするところから始めましょう。

保険の加入目的の一例をまとめましたので、参考にしてみてください。

- 医療費に備えたい:医療保険、がん保険

- 女性特有の疾病(妊娠・出産を含む)に備えたい:女性保険

- 家族がいて万一の事態に備えたい:死亡保険(定期・終身)、養老保険

- 子どもの教育資金を貯めたい:学資保険

- 将来を見据えて貯蓄したい:終身保険、個人年金保険

事前に目的を明確にしておかないと、今後のライフプランや自身が備えたいリスクに対して合致しない保険を選んでしまうことにもなりかねません。

昨今では保険会社は様々な保険商品を販売しているので、必ずゴールを設定してから加入する保険を比較するようにしましょう。

目的に合わせて保険の保障内容を決める

生命保険に加入する目的を明確にした後は、目的に合わせて生命保険の保障内容を決めていきましょう。

保障内容を決める際の確認事項の一例は、次の通りです。

| 保障内容を決める際の確認事項の一例 | ||

|---|---|---|

| 項目 | 一例 | |

| どのようなリスクに備えたいか(保障範囲) | 入院時の医療費に備えたいなら入院給付金が支給される医療保険もしもの時の死亡保障を備えたいなら死亡保険 など | |

| いつまで保障を受けたいか(保険期間) | 子どもが成人するまでの一定期間で良いなら定期型一生涯の保障を備えたいなら終身型 など | |

| いつまで保険料を支払うか(保険料払込期間) | 保険料の総額を抑えたいなら短期払い毎月の負担を減らしたいなら終身払い など | |

| その他 | 保険金の受取人を誰にするか特約を付帯するかどうか など | |

今後のライフステージによって必要な保障内容は変わってきますが、その一方で保障を充実させるほど保険料の負担も大きくなります。

もしもの時に備えて現在の生活が疎かになっては元も子もないので、家計とのバランスを考慮した上で保障内容を設定することを心がけてください。

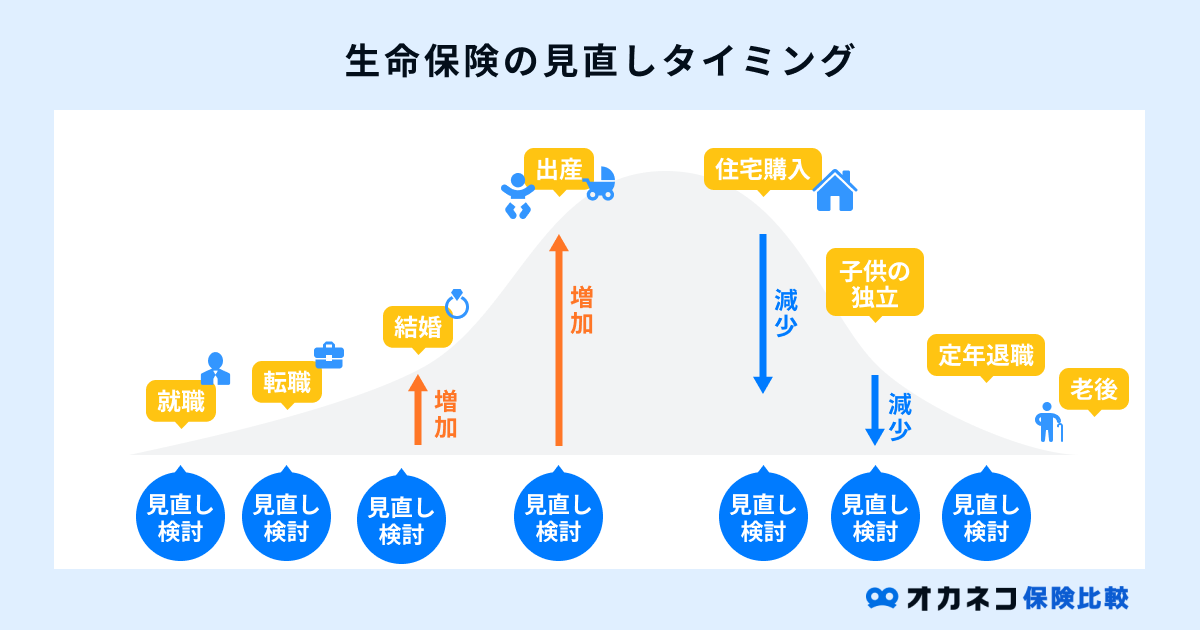

ライフステージの変化に合わせて保険の見直しを行う

生命保険は一度加入したら終わりではなく、定期的に適切な保障内容に見直しをすることが大切です。

たとえば、生命保険に出産のタイミングで加入する場合、多くの方はもしものときに備えて、子どもの養育費や教育資金を含めた保障内容を設定するでしょう。

一方、子どもが自立した後に生命保険の見直しをしなかった場合、保障が過剰となり余計な保険料を支払っていることに気付けないかもしれません。

また、結婚や出産後に家族が増えた時、独身時代に加入した生命保険のままでは、保障が不十分で生活に困窮する事態も起こり得ます。

将来的に見直しを行うことを前提にして、生命保険を選ぶことを心がけましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

20代女性におすすめの生命保険プラン

ライフスタイル別におすすめの生命保険の選び方について解説します。

20代独身女性の場合

20代で独身の方は、自分が病気やケガで働けなくなった場合に備えて「医療保険」の加入を検討するのがおすすめです。

収入や貯蓄が少ない傾向にある方も多いため、「就業不能保険」に加入して万一の事態における収入減少に備えておくと安心です。

また、生活資金を除いた余剰資金に余裕がある方は、貯蓄性のある「個人年金保険」の加入を検討するのが良いでしょう。

一方、20代で独身の方はそこまで多額の死亡保障を備える必要はありません。

ただし、病気やケガで亡くなった後のことを考えると、親などの親族が負担する葬儀費用や身辺整理代を賄える金額を用意しておくのがおすすめです。

- 医療保険

- 就業不能保険

- 個人年金保険

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

20代既婚夫婦で子どもがいない場合

既婚で子どもがいない世帯の方は、基本的には独身の場合と同様の生命保険への加入を検討するのがおすすめです。

ただし、女性の長期入院に合わせて男性の働き方にも影響が出る場合は、収入減少に備えて夫婦二人分の生活費を補填できるだけの保障を用意しておく必要があります。

また、将来的に妊娠・出産の予定がある場合は、子どもの養育費や教育資金を貯蓄しておく必要性もあるため、その点を考慮した上で保障内容を検討することを心がけましょう。

夫婦間で収入差が大きい場合、家計の大部分を担う役割の方の保障を手厚くし、もう一方は最低限必要な保障内容に抑えて保険料の節約に努めることも意識してみてください。

- 医療保険

- 女性保険

- 死亡保険(定期・終身)

- 就業不能保険

- 個人年金保険

20代既婚夫婦で子どもがいる場合

既婚で子どもがいる世帯の場合、もしもの事態が発生すると遺された家族の生活費に加え、葬儀費用や遺品整理代など、遺族が抱える出費はとても大きな負担となります。

そのため、子どもの養育費や教育資金を踏まえた上で、すでに加入している生命保険の見直しも含めて「死亡保険」を充実させるのがおすすめです。

特に、子どもの教育資金は人生の三大支出(教育資金、住宅資金、老後資金)に数えられるほど高額な出費となります。

「学資保険」に加入しておくと、両親が万一の事態に見舞われた場合、子どもへのお祝い金や満期保険金はそのままに、以降の保険料負担のみが免除されるので安心です。

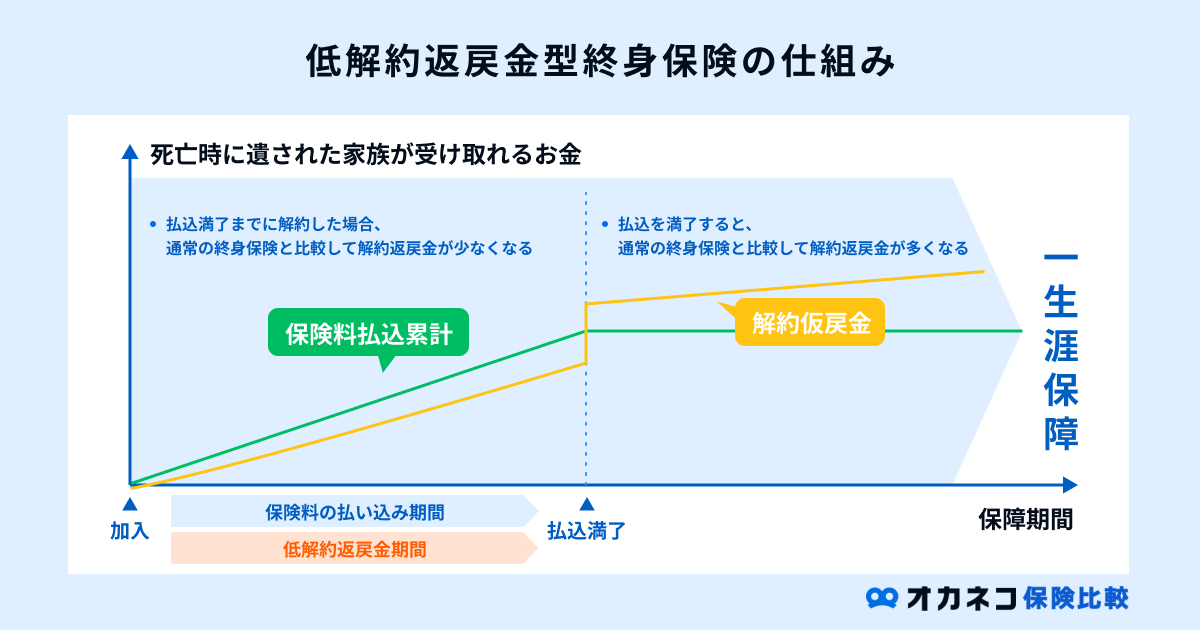

死亡保障と貯蓄機能を組み合わせた「低解約返戻金型終身保険」を活用するのもおすすめなので、家族構成や今後のライフプランを想定した上で、適切な保障を備えられるように検討してみてください。

- 医療保険

- 死亡保険(低解約返戻金型)

- 就業不能保険

- 学資保険

- 個人年金保険

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

20代女性が生命保険選びで後悔しないためのチェックリスト

最後に、これまで解説した内容を踏まえて、20代女性が生命保険を選ぶ際に後悔しないためのチェックリストをご紹介します。

生命保険選びにお役立ていただければ幸いです。

- 保険に加入する目的は? (医療費の備え、老後資金や子どもの教育資金の貯蓄など)

- 検討中の保険は目的に合っている?(医療費に備えたいなら「医療保険」や「女性保険」など)

- 検討中の保険の保障期間はいつまで?(一定期間なら「定期型」、一生涯の保障なら「終身型」など)

- 保険料はいつまで支払う?(短期間で払い終えるなら「短期払い」、毎月の負担を抑えるなら「終身払い」など)

- 毎月の保険料は高すぎない?(20代のうちは必要最低限の保障に留めておく)

- 解約返戻金はある?(掛け捨て型は返戻金がない代わりに保険料が割安、終身型は保険料が割高で返戻金がある)

まとめ

20代女性の中には「生命保険は必要ない」と考えている方もいるかもしれません。

確かに年齢が若い方は健康リスクが低く、医療機関を受診した際の医療費もそこまで高額ではないため、生命保険の必要性に疑問を感じる方も多いことでしょう。

しかしながら、病気やケガに遭遇する可能性は年齢を問わず誰にでも存在します。

いつ、どこで大きな被害を被るかは予測が難しいため、万一の事態に備えて生命保険を検討する必要性は高いと考えられます。

特に、20代後半から女性特有の疾病に罹患する確率が上昇し始めるため、早めの準備を心がけることが大切です。

これから初めて生命保険に加入する20代女性の方は、本記事の内容を参考にしながら自分にあった生命保険を検討してみてください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員