監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

もしものときに備える生命保険には、「掛け捨て型保険」と「貯蓄型保険」の2種類があります。

どちらも万一の事態に備えるための保険ですが、掛け捨て型保険と貯蓄型保険には明確な違いがあるため、契約前にそれぞれの特徴を理解しておくことが大切です。

本記事では貯蓄型保険のメリットやデメリット、掛け捨て型保険との違いや貯蓄型保険が向いている人の特徴を解説します。

貯蓄型保険とは?

貯蓄型保険とは、保障と同時に将来を見据えた貯蓄に取り組める保険商品の総称です。

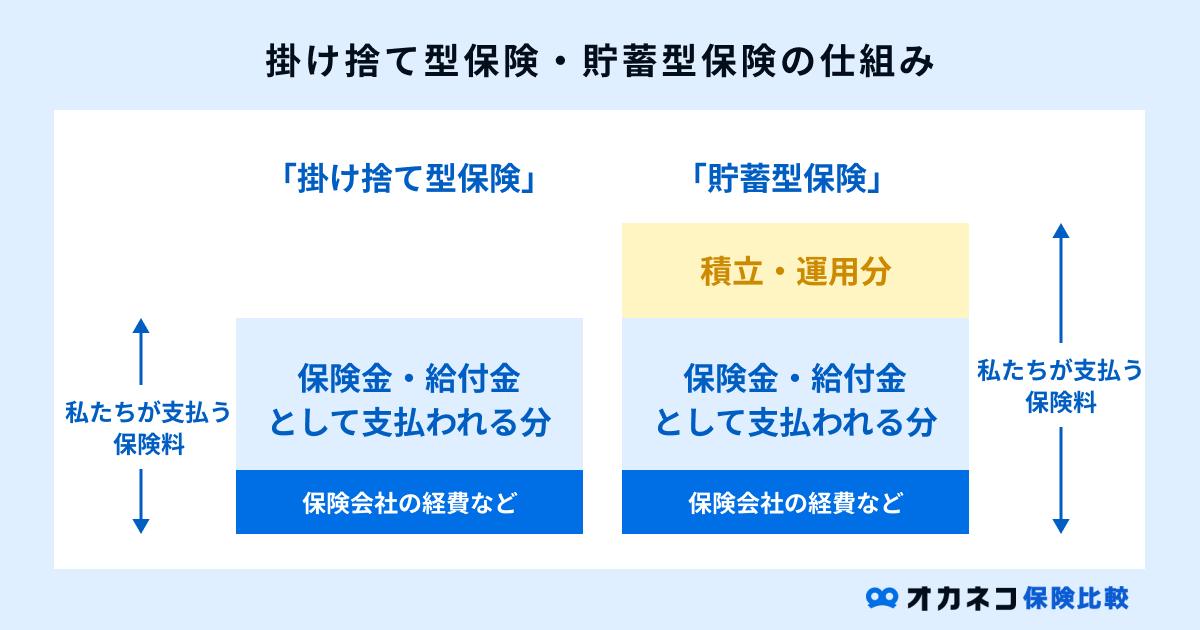

一般的な生命保険には、「掛け捨て型」と「貯蓄型」の2種類があります。貯蓄型保険は保険料が保険会社に積み立てられ、保険期間の満了時や保険契約の解約時に一定額が返戻金(満期保険金)として受取人に返還される点が特徴です。

返還される返戻金は、それまでに払い込んだ保険料に一定の利率(返戻率)を乗じた金額となります。保険料の払込期間終了後は、返戻率が100%を上回るケースもあり、その場合は払い込んだ保険料以上の返戻金を受け取れます。

生命保険文化センターの調査によると、「掛け捨て型保険より貯蓄型保険に加入したい」と回答した人の割合が全体の6割強となっており、多くの方が貯蓄型保険に関心を持っています。

参考:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

貯蓄型保険には「終身保険」や「個人年金保険」など、さまざまな保険商品が登場しています。

生命保険文化センターの別の調査では、貯蓄型保険の代表格ともいえる「個人年金保険」の加入率や払込保険料の平均を公開しています。

※全生保は民保(かんぽ生命を含む)、簡保、JA、こくみん共済coopの合計です

※個人年金保険とは、民保の個人年金保険、変額個人年金保険、かんぽ生命の個人年金保険、簡保の年金保険、JA の年金共済(年金型の貯蓄は含まれない)、こくみん共済 coop の年金共済の総称であり、公的年金、企業年金、財形年金は含まれません

※全国の世帯員2人以上の世帯を対象にした世帯調査です。2021(令和3)年度調査までは2人以上世帯を対象としていましたが、国内世帯の3分の1が単身世帯となっているといった世帯構造の変化を踏まえ、2024(令和6)年度調査より単身世帯を対象とする調査もあわせて実施しています

参考:2024(令和6)年度 保険に関する全国実態調査<速報版>|生命保険文化センター

貯蓄型保険に対しては多くの方が興味を示していますが、世帯加入率は全生保の場合で約23%に留まっています。

また、個人年金保険の年間払込保険料は平均20.4万円で、多くの世帯は1ヶ月あたり17,000円の保険料を払い込んでいる計算です。

なお、上記は個人年金保険のみに限定した平均払込保険料です。貯蓄型保険には個人年金保険以外にもさまざまな種類があるので確認しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

貯蓄型保険の種類

保障を備えながら貯蓄機能も併せ持つ貯蓄型保険には、次の種類があります。

それぞれで特徴や加入目的が異なるので、以下の一覧表で確認しておきましょう。

| 貯蓄型保険の種類 | |||||

|---|---|---|---|---|---|

| 種類 | 特徴 | ||||

| 終身保険 | ・一度加入すれば解約するまで一生涯にわたって保障が続く保険 ・解約時に払い込んだ保険料の一定額が返還される「解約返戻金」がある ・一生涯の保障を備えながら将来を見据えた貯蓄にも同時に取り組める点が特徴 | ||||

| 養老保険 | ・貯蓄と死亡保障を兼ねた「生死混合保険」と呼ばれるタイプの生命保険 ・死亡時や高度障害状態となった際に保険金が支払われ、保険期間の満了時には死亡保障と同額の「満期保険金」が受け取れる ・保険期間を満了するとそれ以降は契約更新ができず、死亡保障がなくなる点に注意が必要 | ||||

| 学資保険 | ・子どもの教育資金を貯蓄するための生命保険 ・子どもが一定年齢に達すると進学祝金や満期保険金が支払われる ・保護者(契約者)に万一のことがあると、子どもへの保障はそのままに保険料の払込が免除される特約を付帯できる | ||||

| 個人年金保険 | ・自身の老後資金を貯蓄するための生命保険 ・保険料を払い込むことで、契約時に定めた一定年齢から保険金(年金)が受け取れる ・受取開始前に受取人が死亡した場合、払い込んだ保険料相当額が死亡給付金として支給される | ||||

貯蓄型保険が「やめたほうがいい」と言われる理由

冒頭でもお伝えしたように、貯蓄型保険はもしものときに備えるための保障と、将来を見据えた貯蓄に同時に取り組める点が特徴の保険商品です。

まさに一石二鳥の特徴を持つ貯蓄型保険ですが、以下の理由から「やめたほうがいい」と言われることもあります。

- 同じ保障内容で比較すると掛け捨て型より保険料が割高

- 保険商品によってはインフレのリスクがある

- 解約のタイミングによっては元本割れの可能性も考えられる

- 投資目的の場合は利回りの良いほかの運用方法を選んだほうが効率は良い

一般的に、貯蓄型保険は保険会社で積み立てられる分の資金が保険料に上乗せされているため、掛け捨て型保険に比べて保険料は割高です。

保障内容や保険商品によって金額は異なりますが、同じ保障内容で比較した場合、掛け捨て型より貯蓄型のほうが1万円以上も保険料が高くなるケースも珍しくありません。

また、貯蓄型保険はあくまで「生命保険」であり、そこまで利回りが優れているとは言い切れないのが実情です。あえて掛け捨て型保険に加入し、浮いた分の資金をほかの資産運用に回す選択肢も挙げられます。

一方、万一の保障を備えつつ、同時に貯蓄に取り組める点は貯蓄型保険ならではの魅力的な特徴です。

貯蓄型保険に加入すべきかどうかは個人の価値観や状況によって変わるため、周囲の意見に流されることなく慎重に判断することが大切です。

なお、貯蓄型保険のデメリットについては後述するので、そちらもあわせてご覧ください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

貯蓄型保険と掛け捨て型保険の違い

貯蓄型保険と掛け捨て型保険の大きな違いは、「保険料」と「返戻金の有無」の2点です。

両者の特徴と違いを簡単にまとめた一覧表を作成したのでご覧ください。

| 貯蓄型保険と掛け捨て型保険の違い | ||||||

|---|---|---|---|---|---|---|

| 項目 | 貯蓄型保険 | 掛け捨て型保険 | ||||

| 保険料 | 同じ保障内容の掛け捨て型保険に比べて割高 | 同じ保障内容の貯蓄型保険に比べて割安 | ||||

| 満期保険金 | 有り | 無し | ||||

| 解約返戻金 | 有り | 少額または無し | ||||

| 代表的な保険 | ・終身保険 ・養老保険 ・学資保険 ・個人年金保険 | ・定期保険 ・医療保険 ・がん保険 ・収入保障保険 | ||||

貯蓄型保険は、保険商品によっては保険期間の満了時に「満期保険金」、保険契約の解約時に「解約返戻金」が支払われるタイプがあります。

掛け捨て型保険は満期保険金や解約返戻金がないケースがほとんどで、払い込んだ保険料が契約者(受取人)に返還されることはありません。

一方、貯蓄型保険の保険料には保険会社への積立分が上乗せされているため、同じ保障内容の掛け捨て型保険と比較すると、貯蓄型保険の保険料は割高です。

そのため、もしものときに備えるための必要保障額を貯蓄型保険で備えようとすると、保険料が高額で家計を圧迫する要因となる恐れがあります。

これらの特徴を踏まえると、保険料を安く抑えたい場合は「掛け捨て型」、保障と同時に貯蓄にも取り組みたい方は「貯蓄型」を選ぶのがおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

貯蓄型保険のメリット

貯蓄型保険には、次のメリットがあります。

多くは掛け捨て型保険にはない特徴なので、加入する生命保険を決める前に確認しておきましょう。

解約時に保険料の一部を受け取れる

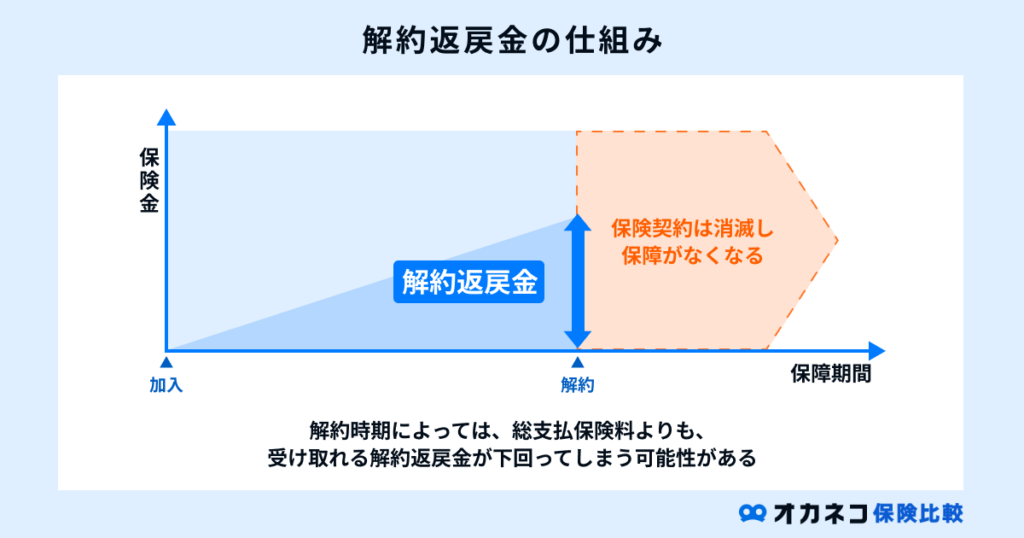

貯蓄型保険の最大の特徴は、解約時に払い込んだ保険料の一定額が「解約返戻金」として返還される点です。

解約返戻金のある貯蓄型保険は、大きく分けて次の2種類があります。

| 解約返戻金のある貯蓄型保険の種類 | |||||

|---|---|---|---|---|---|

| 種類 | 特徴 | ||||

| 従来型 | 払い込んだ保険料に返戻率(払戻率)を乗じた金額が返還されるタイプの貯蓄型保険 保険会社や保険商品によって返戻率は異なる | ||||

| 低解約返戻金型 | 保険料の払込期間中は従来型よりも返戻率が低め(約70%)に設定されている貯蓄型保険 返戻率が低い=解約返戻金が少ない代わりに、従来型より保険料が割安な点が特徴 保険料払込期間の満了後は返戻率が一気に上昇し、100%を上回るタイプも存在する | ||||

一般的な掛け捨て型保険は払い込んだ保険料が返還されることはありませんが、貯蓄型保険は払い込んだ保険料が将来的に返ってくるため、お金を無駄にせずに済みます。

保障を得ながら将来の資金を貯蓄できる

貯蓄型保険は、保障を備えながら将来を見据えて資金を貯蓄できるのも魅力的なポイントです。

先述の「貯蓄型保険の種類」で紹介したとおり、貯蓄型保険には「終身保険」や「養老保険」、「学資保険」、「個人年金保険」など、さまざまな種類があります。

たとえば、学資保険に加入すれば、子どもが一定の年齢まで成長すると「進学祝金」や「満期保険金」などが支払われます。

契約者(保護者)にもしものことが起きた場合、以降は保険料の払込が免除される特約を付帯できます。最悪の事態が発生しても子どもの教育資金だけは確保できる点が特徴です。

終身保険に加入すれば一生涯の保障を備えられます。その上、保険契約の一部または全部を解約すれば、必要なタイミングでまとまった金額の解約返戻金を受け取れます。

教育資金や住宅購入資金、老後資金の準備に役立てられるため、資金に余裕がある場合は貯蓄型保険の活用も検討してみましょう。

払込保険料に応じて税負担を軽減できる

貯蓄型保険に限らず、生命保険に払い込んだ保険料は「生命保険料控除」の対象となります。

生命保険料控除とは、数ある「所得控除」のうちの1種類です。年間の払込保険料に応じて一定金額が所得から差し引かれる制度です。

生命保険料控除には「一般生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3種類があり、それぞれで所得税は最大40,000円、住民税は最大28,000円の控除限度額(2012年1月1日以降加入の生命保険に限る)が設けられています。

所得控除により税率を掛ける前の所得を減らすことができ、結果として所得税や住民税の負担が軽減される点がメリットです。

契約者貸付制度や自動振替貸付を利用できる

解約返戻金がある生命保険では、「契約者貸付制度」や「自動振替貸付」を利用できる場合があります。

| 契約者貸付制度と自動振替貸付の特徴 | |||||

|---|---|---|---|---|---|

| 契約者貸付制度 | 生命保険の解約返戻金の一部を保険会社から借り入れできる制度のこと | ||||

| 自動振替貸付 | 生命保険の解約返戻金の範囲内で、保険会社が保険料を自動的に立て替える制度のこと | ||||

契約者貸付制度は、保険契約を解約せずに、解約返戻金の一部を保険会社から借り入れられる制度です。

カードローンよりも簡単な手続きでまとまった資金を準備でき、金利も割安な点が特徴です。一方、利息を含む返済が必要で、保険会社や保険商品によっては利用できない場合があります。

一方、自動振替貸付は保険料が引き落としできなかった場合に適用される制度で、保険会社が解約返戻金の範囲内で自動的に保険料へ充当する制度のことです。

さまざまな事情から保険料の払込が厳しくなった場合でも保険契約を継続できますが、契約者貸付制度との合算額(元利金)が解約返戻金を上回ってしまうと、その時点で保険契約が失効となってしまう恐れがあるので注意が必要です。

貯蓄型保険のデメリット

たくさんのメリットがある貯蓄型保険ですが、次のようなデメリットもあるので注意が必要です。

それぞれの注意点を解説するので、貯蓄型保険を前向きに検討中の方は必ず確認しておきましょう。

掛け捨て型と比較して保険料が割高

貯蓄型保険は、同じ保障内容の掛け捨て型保険と比較して保険料が割高になりがちです。

貯蓄型保険の保険料には保険会社への積立分が上乗せされているためで、保障内容を充実させすぎると保険料が家計を圧迫する要因となる場合があります。

そのため、貯蓄型保険に加入する際は、家計とのバランスを考慮して慎重に検討することが大切です。

早期・途中解約は元本割れの可能性がある

貯蓄型保険の解約返戻金は、それまでに払い込んだ保険料の総額に一定の利率を乗じて計算されます。

払い込んだ保険料以上の解約返戻金を受け取るにはある程度の加入期間が必要で、早期に途中解約をすると元本割れを起こしてしまいます。

先述のとおり、貯蓄型保険の保険料は掛け捨て型保険よりも割高なので、無理のない範囲で保険料を設定するように心がけましょう。

利率固定型の商品はインフレに弱い

貯蓄型保険には、加入時点で将来的に受け取れる保険金額があらかじめ決まっている「利率固定型」の商品があります。

事前に受け取れる金額がわかることで将来の予測が立てやすい点は大きなメリットですが、反対に、利率固定型の貯蓄型保険はインフレに弱い点がデメリットです。

インフレ(インフレーション)とは、モノの価値が上昇し続ける状態のことをさします。

たとえば、保険金額が50万円の貯蓄型保険に加入している場合、その保険は「1万円の商品50個分の価値がある保険」と言い換えられます。

ですが、インフレにより今まで1万円で購入できた商品が2万円に値上がりすると、50万円の保険では25個しか購入できなくなり、実質的に資産価値が目減りした状態となってしまいます。

利率固定型の商品を選ぶ際は、インフレリスクにより資産価値が目減りしてしまう恐れがある点を十分に理解しておきましょう。

貯蓄型保険の加入が向いている人

ここまで、貯蓄型保険のメリットやデメリットを解説してきました。

これらの特徴を踏まえると、貯蓄型保険への加入が向いている人の特徴は、次のとおりです。

それぞれの特徴を解説します。

貯蓄が苦手な人

貯蓄型保険の保険料は、クレジットカード払いや口座振替での払込が可能です。

加入時に支払い方法を決めてしまえば、あとは自動的に保険料が払い込まれます。貯蓄型保険の特徴を踏まえると、半自動的に将来を見据えた貯蓄に取り組める点が大きなメリットといえます。

そのため、手元にお金が残っているとついつい使い込んでしまう方や、昔から貯蓄が苦手に感じる方には貯蓄型保険の活用がおすすめです。

保障を備えながら安定した貯蓄に取り組みたい方

貯蓄型保険は、貯蓄機能にあわせてもしものときの保障も兼ね備えているタイプの保険商品です。

予期せぬ事態が発生するとそれに伴い支出も増加するため、預貯金だけでは十分な対応が難しいケースも考えられます。

場合によっては老後のための貯蓄に手を付けなければならない場面が出てくるかもしれません。

そうした事態に備えて貯蓄型保険に加入しておけば、将来のための貯蓄に取り組みながら、十分な保障も備えられるので安心です。

貯蓄型保険に関するよくある質問Q&A

最後に、貯蓄型保険に関する「よくある質問」に回答します。

Q. 貯蓄型保険と掛け捨て型保険のどちらに加入すべきですか?

貯蓄型保険と掛け捨て型保険は、それぞれで特徴が異なるため、一概にどちらに加入すべきとは言い切れません。

個人の価値観や状況によって加入すべき保険の種類は異なります。

貯蓄型保険の保険料は家計を圧迫する要因になりかねないため、無理のない範囲で保険金額を設定するのがおすすめです。

保険料の捻出が難しい場合は、保険料が割安な掛け捨て型保険に加入することも積極的に検討しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

Q. 貯蓄型保険を選ぶときのポイントはなんですか?

貯蓄型保険を選ぶ際は、「保障内容」と「返戻率」の2点に着目するのがおすすめです。

保障内容は、自分が貯蓄型保険に加入する目的を明確にした上で、その目的を達成できる貯蓄型保険を選ぶことが大切です。

たとえば、子どもの教育資金を貯めることが目的なら「終身保険」や「学資保険」、将来の老後資金の貯蓄なら「個人年金保険」を検討するのが良いでしょう。

また、貯蓄型保険は解約返戻金を受け取れる点が大きなメリットですが、その際に重要となるのが「返戻率」です。

払い込んだ保険料に一定の利率を乗じた金額が払い戻されるため、貯蓄型保険を選ぶ際はなるべく返戻率の高い商品を選ぶのがおすすめです。

同じ商品でも保険料の払込方法(分割払い、一時払い、一括払いなど)で返戻率が変動するケースも多いので、事前に確認しておきましょう。

Q. 満期保険金や解約返戻金の受取時に税金はかかりますか?

貯蓄型保険からの満期保険金や解約返戻金は、契約者・被保険者・受取人の関係性によって課税区分が異なります。

父・母・子の3人家族を例に挙げると、保険金受取時の課税区分は以下のとおりです。

| 貯蓄型保険の満期保険金にかかる税金 | |||

|---|---|---|---|

| 契約者 | 被保険者 | 受取人 | 課税区分 |

| 夫 | 夫 | 妻 | 贈与税 |

| 夫 | 妻 | 夫 | 所得税 |

| 夫 | 妻 | 子 | 贈与税 |

なお、税金を計算する際にはそれぞれで基礎控除や特別控除などが設けられています。

税金のルールについて詳しく知りたい方は、ファイナンシャルプランナーの無料相談をご活用ください。

まとめ

貯蓄型保険とは、保障と同時に将来を見据えた貯蓄に取り組める保険商品の総称です。

保険商品は一般的には「掛け捨て型」と「貯蓄型」の2種類が存在し、それぞれの違いは以下のとおりとなります。

| 貯蓄型保険と掛け捨て型保険の違い | ||||||

|---|---|---|---|---|---|---|

| 項目 | 貯蓄型保険 | 掛け捨て型保険 | ||||

| 保険料 | 同じ保障内容の掛け捨て型保険に比べて割高 | 同じ保障内容の貯蓄型保険に比べて割安 | ||||

| 満期保険金 | 有り | 無し | ||||

| 解約返戻金 | 有り | 少額または無し | ||||

| 代表的な保険 | ・終身保険 ・養老保険 ・学資保険 ・個人年金保険 | ・定期保険 ・医療保険 ・がん保険 ・収入保障保険 | ||||

貯蓄型保険は、万一の事態に備えながら、同時に将来を見据えた貯蓄にも取り組める点が最大の特徴です。

一方、同じ保障内容で比較すると、掛け捨て型よりも貯蓄型のほうが保険料は割高なので、家計とのバランスを考慮して保障内容を決める必要があります。

解説した内容を踏まえた上で、貯蓄型保険への加入をご検討ください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。