監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険の払込方法には、保険料をまとめて払う「一括払い」があることをご存じでしょうか。

一括払いであれば、保険料の支払い忘れで契約が失効する可能性がなく、月払いや年払いよりも支払保険料の総額を抑えられます。

本記事では代表的な一括払いである「全期前納払い」と「一時払い」を比較しながら、それぞれのメリット・デメリットを解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

保険料の払込方法

生命保険の払込方法は、保険料を支払うタイミングによって4つに分けることができます。

| 生命保険料の払込方法 | ||

|---|---|---|

| 保険料を払うタイミング | 保険の失効を防ぐ払込猶予期間 | |

| 月払い | 毎月 | 払込期月の翌月末日まで |

| 半年払い | 半年に一度 | 払込期月の翌々月の契約応当日まで |

| 年払い | 一年に一度 | |

| 一括払い(全期前納払い・一時払い) | 一括で払う(または預ける) | ― |

基本的には、月払い>半年払い>年払い>一括払いの順に保険料の割引率が高くなり、支払総額が少なくなっていきます。

また、月払い・半年払い・年払いは一定のタイミングで保険料を支払わなければなりません。所定のタイミングに保険料を用意しなければ、いずれ当該契約は失効します。

一方で、一括払いでは保険料を一度に支払うことから、契約の失効は基本的にありません。つまり、もっともお得かつ契約が失効しにくい支払方法は一括払いと言えます。

一括払いと一時払いの違い

一括払いとは、「全期前納払い」と「一時払い」をまとめた呼び名です。保険業界では単に一括払いと呼ぶことは少なく、通常は全期前納払いまたは一時払いと呼びます。

以下は、全期前納払いと一時払いの違いです。

| 「全期前納払い」と「一時払い」の違い | ||||

|---|---|---|---|---|

| 全期前納払い | 一時払い | |||

| 払込方法 | これから到来する将来の支払保険料全額を一括で保険会社に預ける | 保険期間全体の保険料を一括で保険会社に払い込む | ||

| 割引率 | 一般的に、一時払いの次に割引率が高い | 一般的にほかの払込方法よりも割引率は高い | ||

| 解約時の取扱い | まだ払込期月が到来していない未経過保険料相当額が返金される | 解約返戻金が支払われる | ||

| 生命保険料控除 | 毎年充当した保険料が対象になる | 払い込んだ年のみ対象になる | ||

| おすすめの人 | できる限り生命保険料控除を活用したい人 | できる限り保険料をお得にしたい人 | ||

契約時に支払保険料の総額をまとめて保険会社に払うという点は、どちらの方法も同じです。

ただし、「全期前納払い」は払込期日の到来していない将来の保険料を保険会社に預けます。保険会社は預かった保険料を月払いや年払いなど契約者指定の方法で充当するため、その都度生命保険料控除を受けることができます。

一方で、「一時払い」は文字通り保険料を一括で保険会社に支払う方法です。全期前納払いのように「充当」という概念がないため、生命保険料控除を受けられるのは支払った年に限定されます。

その分、保険料の割引率は一時払いのほうが高く、支払総額は割安になると言われています。

保険会社や商品によって割引率は異なるため、保険料については商品ごとによく確認しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

一括払いのメリット・デメリット

生命保険料を一括払いするメリットとデメリットは以下のとおりです。

一括払いのメリット

- 保険料の支払総額が安くなる

- 支払い忘れで契約を失効する不安がない

一括払いのデメリット

- まとめて保険料を支払うため手元の資金が少なくなる

- 支払った保険料を簡単に引き出せない※契約者貸付制度は利用可

保険料を一括にすると割引率は高くなり、大切な契約を失効する不安もありません。一方で、一括払いをすると手元で自由に使える資金は少なくなります。

保険会社にまとめて払った(預けた)保険料を途中で引き出したい場合には、一定の金額内で貸付を行う「契約者貸付制度」を使うしかありません。契約者貸付制度は低金利で利用できますが、利息が発生します。

このように、一括払いは資金の流動性が低くなるため、貯蓄やこの先の家計・ライフプランの状況をふまえて計画的に利用することが重要です。

全期前納払い特有のメリット・デメリット

全期前納払い特有のメリット・デメリットは以下のとおりです。

全期前納払いのメリット

- 生命保険料控除をフル活用できる

- 解約時には未経過保険料相当額が返金される

全期前納払いのデメリット

- 一時払いに比べて保険料は高くなる※契約による

- 解約返戻金はない

全期前納払いは所定の期間中、毎年保険料を充当できます。充当するたびに生命保険料控除を活用できるため、高い節税効果を期待できます。

また、解約時には解約返戻金ではなく未経過保険料相当額が返金されるため、契約初期の元本割れリスクも抑えられるでしょう。

ただし、契約によっては一時払い保険料より割引率が低くなります。支払保険料総額は若干高くなる可能性があるでしょう。

一時払い特有のメリット・デメリット

保険料一時払い特有のメリット・デメリットは以下のとおりです。

一時払いのメリット

- 他の支払方法に比べて保険料がもっとも割安になる※契約による

- 長期契約で解約返戻金が高くなる可能性がある

一時払いのデメリット

- 生命保険料控除は初年度しか使えない

- 契約後すぐに解約した場合、元本割れする可能性がある

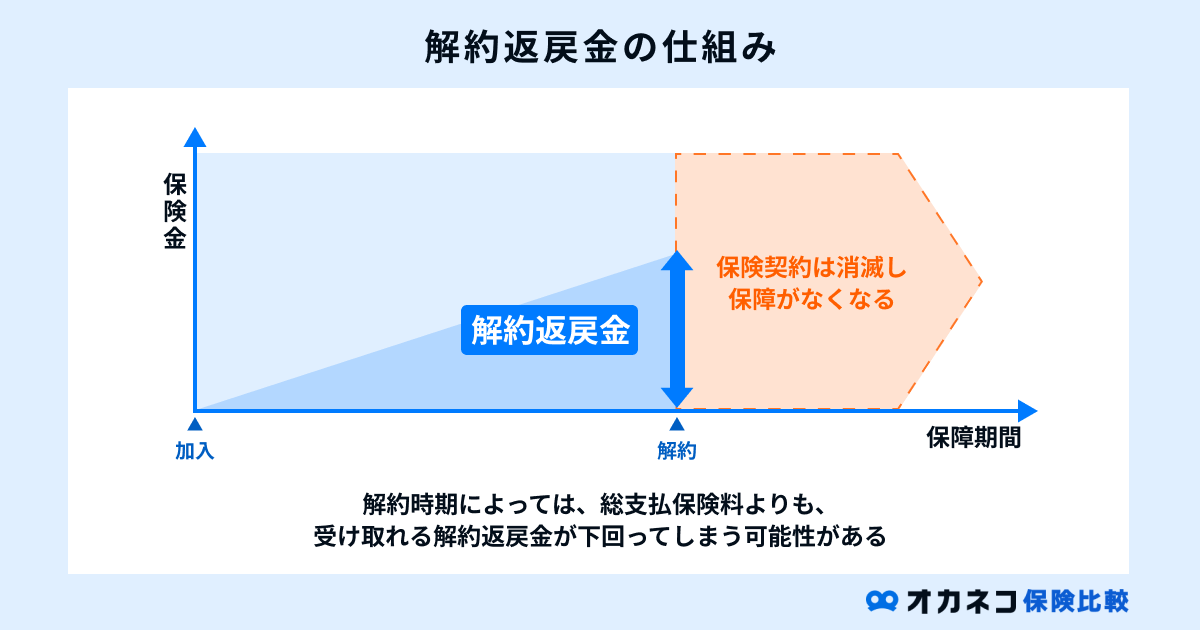

保険料一時払いの一番のメリットは、支払保険料の総額が割安になる点にあります。また、全期前納払いでは存在しない「解約返戻金」があるため、契約期間が長期におよぶほど解約返戻金が高くなります。

その半面、一時払いで契約後早期に解約をしてしまうと、解約返戻金が元本割れする可能性があります。全期前納払いでは解約しても未経過保険料相当額が返金されるだけですが、一時払いの解約返戻金にはこうしたリスクがある点に留意しましょう。

また、生命保険料控除は保険料を払い込んだ年しか使えません。節税効果は全期前納払いのほうが高くなると言えます。

全期前納払いと一時払い、どちらを選択するべき?

全期前納払いと一時払いのどちらを選ぶか悩んでいる人は、どちらのメリットを重視するのかで決めましょう。

生命保険料控除をフル活用して所得税・住民税の節税効果を高めたい人には、全期前納払いがおすすめです。ただし、すでに他の保険契約で生命保険料控除の枠を活用している場合、大きな節税効果は期待できません。

全期前納払いを考えている人は、生命保険料控除の枠が余っているかどうかを確認しましょう。

支払保険料の総額をできる限り安くしたい人には一時払いがおすすめです。ただし、契約によって支払保険料のお得度や解約返戻金額は異なるため、必ず複数の支払方法のシミュレーションを出してもらい、よく比較検討してください。

全期前納払いと一時払い、それぞれおすすめな人

- 生命保険料控除の枠が余っておりフル活用したい人:「全期前納払い」がおすすめ

- 支払保険料の総額をできる限り安くしたい人:「一時払い」がおすすめ

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

生命保険の一括払いには、将来の支払保険料を保険会社に預ける「全期前納払い」と、全期間の保険料を一括で支払う「一時払い」があります。

全期前納払いは生命保険料控除をフル活用できますが、一時払いよりも支払保険料の総額が高くなりがちです。一時払いはもっとも保険料を割安にできる方法ですが、生命保険料控除を利用できるのは支払った初年度のみとなります。

このように、それぞれの支払方法にメリット・デメリットがあります。重視するメリットは何か、この先のライフプランや家計状況などを考慮し、適切な方法を選んでください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員