監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

妊娠中に加入できる保険は少ない

一般的に、生命保険は加入者同士の助け合いの精神で成立しており、保険料負担の公平性を保つ意味合いで健康リスクが高いとされる方の加入要件は厳しめに設けられています。

妊娠中の方は異常分娩や重度のつわり、合併症など、妊娠をしていない方に比べて健康上のリスクが高いため、妊娠中に加入できる保険の数は非常に少ないのが現状です。

妊娠中に加入できたとしても、多くの場合はその時点で判明している妊娠・出産に関する治療は保障対象外であったり、保障範囲や保障額に上限が設けられたり、様々な制約があることも少なくありません。

また、異常分娩などの特殊なケースを除き、妊娠や出産に関する費用は基本的に公的医療保険の対象外です。

妊娠から出産にかけて大きな支出が見込まれるため、将来的に妊娠・出産を考えている夫婦世帯の方は、妊娠が判明する前に医療保険への加入を検討する必要があります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

妊娠・出産にかかる費用

妊娠が判明してから出産に至るまで、妊婦健診や入院費、分娩費など、さまざまな費用が発生します。

ここでは、妊娠時と出産時に分けて、大まかな費用の目安をご紹介します。

妊娠中にかかる費用は一度の健診で数千円程度、医学的検査は1〜2万円程度かかる場合も

厚生労働省の「妊婦健診Q&A」を参照すると、妊娠から出産に至るまでの期間中、およそ14回程度の妊婦健診が行われます。

| 標準的な妊婦健診の例 | |||

|---|---|---|---|

| 期間 | 妊娠初期〜23週 | 妊娠24週〜35週 | 妊娠36週〜出産まで |

| 健診回数 ※1回目が8週の場合 | 4回 | 6回 | 4回 |

| 受診間隔 | 4週間に1回 | 2週間に1回 | 1週間に1回 |

| 基本的な検査項目 | ・健康状態の把握:妊娠週数に応じた問診・診察など ・検査計測:妊婦の方の健康状態及び胎児の発育状態を確認 ・保健指導:妊娠期間を健康的に過ごすための食事や生活に関するアドバイス、必要に応じて市区町村の保健師と連携して個別支援の対応など | ||

| 医学的検査 ※必要に応じて | 血液検査子宮頸がん検診超音波検査 ※各検査は初期に1回ずつ、超音波検査のみ期間内に2回 | 血液検査B群溶血性レンサ球菌超音波検査 ※各検査は期間内に1回ずつ | 血液検査超音波検査 ※各検査は期間内に1回ずつ |

| 血液検査性器クラミジア ※妊娠30週までに1回ずつ | – | ||

これらの費用は病院や産婦人科によって異なりますが、一般的には一度の健診で3,000〜5,000円程度の費用が必要です。

妊婦健診にかかる費用は公的医療保険が適用されないため、全額を自己負担で支払う必要がありますが、自治体が発行する妊婦健康診査の受診票を使って、費用負担を軽減することが可能です。

妊婦健康診査の受診票は、妊娠確定後に各自治体に妊娠届を提出すると、母子健康手帳と一緒に交付されます。

一方、妊娠高血圧症候群や悪阻(つわり)、貧血などの症状に対応するための医療費については公的医療保険が適用されるため、保険証の提示で原則3割の医療費負担で済みます。

出産にかかる費用は約48.2万円で、年々増加傾向にある

厚生労働省の「第167回 社会保障審議会医療保険部会」の資料を参照すると、正常分娩(自然分娩)にかかる費用は年々増加傾向にあることがわかります。

| 出産費用(正常分娩)の推移 | ||||||

|---|---|---|---|---|---|---|

| 年度 | 平成29年度 | 平成30年度 | 令和元年度 | 令和2年度 | 令和3年度 | 令和4年度 |

| 全施設平均 | 44.8万円 | 45.4万円 | 46.0万円 | 46.7万円 | 47.3万円 | 48.2万円 |

| 公的病院 | 43.1万円 | 43.9万円 | 44.4万円 | 45.2万円 | 45.5万円 | 46.3万円 |

| 私的病院 | 46.9万円 | 47.5万円 | 48.2万円 | 49.0万円 | 50.0万円 | 50.6万円 |

| 診療所 | 44.5万円 | 45.0万円 | 45.7万円 | 46.4万円 | 46.8万円 | 47.9万円 |

参照:出産費用の見える化等について 24ページ|第167回社会保障審議会医療保険部会|厚生労働省

2022年度(令和4年)における出産費用の平均は約48.2万円で、2021年度(令和3年)の約47.3万円から約1万円の値上がりとなっています。

一方、国民健康保険中央会の「出産費用(平成28年度)」を参照すると、出産費用の全国平均値は505,759円、中央値は493,400円です。

- 平均値:複数のデータを合計して等分したときの数値(例:1・2・6の平均値は3)

- 中央値:複数のデータを順に並べたとき、中央に来る数値(例:1・2・6の中央値は2)

| 項目ごとの平均値、中央値について | ||

|---|---|---|

| 項目 | 平均値 | 中央値 |

| 入院日数 | 6日 | 6日 |

| 入院料 | 112,726円 | 102,000円 |

| 室料差額 | 16,580円 | 0円 |

| 分娩料 | 254,180円 | 250,000円 |

| 新生児管理保育料 | 50,621円 | 51,500円 |

| 検査・薬剤料 | 13,124円 | 10,000円 |

| 処置・手当料 | 14,563円 | 5,560円 |

| 産科医療補償制度 | 15,881円 | 16,000円 |

| その他 | 28,085円 | 18,440円 |

| 合計 | 505,759円 | 493,400円 |

正常分娩は公的医療保険の対象外となり、上記の費用は基本的に全額を自己負担で賄う必要があります。

一方、異常分娩となった場合はさらに出産費用が高額化しますが、帝王切開などは医療行為における「分娩介助」に該当するため、公的医療保険の適用対象です。

なお、2023年12月時点において、公的医療保険の加入者が出産した場合には「出産育児一時金」として最大50万円が支給されるため、実際の分娩費用はそこまで高額にならないケースも少なくありません。

出産育児一時金は、出産後に受け取る方法の他、出産費用へ直接充当することもできるので、事前に担当医へ相談しておくと安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

妊娠・出産の公的医療保険制度の適用範囲

日本では公的医療保険制度が充実しており、全国場所を問わず、医療費の1〜3割を負担するだけで高度な医療を受けられます。

ただし、妊娠や出産は病気ではないため、公的医療保険制度における「療養の給付」の対象外となり、全額を自己負担で賄わなければなりません。

一方、妊婦健診にかかる費用は、多くの自治体が自己負担の軽減策として助成制度を設けており、出産費用については公的医療制度から子ども1人につき最大50万円の「出産育児一時金」が支給されます。

正常分娩で出産をする場合、妊娠・出産に関わる費用の多くは、公的な助成制度や「出産育児一時金」で補うことが可能です。

とはいえ、正常分娩の出産費用は平均45~50万円と高額なことに加え、民間の医療保険も正常分娩での妊娠・出産は保障の対象外なため、ある程度の自己負担が必要な可能性があることを覚えておきましょう。

異常妊娠・異常分娩に伴う治療は、公的医療保険制度の対象

厚生労働省の調査によると、一般病院では4人に1人以上の割合で帝王切開による出産が行われており、帝王切開の出産件数は年々増加傾向にあることがわかります。

| 帝王切開の件数(各年9月中) | ||||||

|---|---|---|---|---|---|---|

| 区分 | 一般病院 | 一般診療所 | ||||

| 年度 | 分娩件数 | 帝王切開件数 | 割合 | 分娩件数 | 帝王切開件数 | 割合 |

| 平成17年(2005年) | 44,865件 | 9,623件 | 21.4% | 40,247件 | 5,156件 | 12.8% |

| 平成20年(2008年) | 47,626件 | 11,089件 | 23.3% | 42,792件 | 5,553件 | 13.0% |

| 平成23年(2011年) | 46,386件 | 11,198件 | 24.1% | 40,309件 | 5,464件 | 13.6% |

| 平成26年(2014年) | 46,451件 | 11,543件 | 24.8% | 38,765件 | 5,254件 | 13.6% |

| 平成29年(2017年) | 41,778件 | 10,761件 | 25.8% | 35,175件 | 4,926件 | 14.0% |

参照:3 診療等の状況20ページ|平成29年(2017)医療施設(静態・動態)調査・病院報告の概況|厚生労働省

帝王切開などの異常妊娠・異常分娩に伴う治療は高額になりやすいですが、これらは医療行為の分娩介助に当たるため、公的医療保険制度の対象となります。

- 子宮外妊娠

- 妊娠糖尿病

- 妊娠高血圧症候群

- 鉗子(かんし)分娩

- 吸引分娩

- 帝王切開分娩

- 流産 など

上記のようなケースは公的医療保険の対象なので、原則3割を自己負担するだけで済みます。

たとえば、厚生労働省の「診療報酬の算定方法」によると、緊急帝王切開の場合は222,000円、予定帝王切開の場合で201,400円なので、自己負担分は約60,000円程度です。

また、保険会社が提供している民間の医療保険は、異常妊娠・異常分娩の治療で要件を満たせば給付金の支払い対象となり、主に「入院給付金」や「手術給付金」が支払われます。

出産育児一時金を受け取った場合でも医療保険からの保険金は減額されないので、医療保険に加入していれば、妊娠や出産時の経済的な負担をさらに手厚くカバーできます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

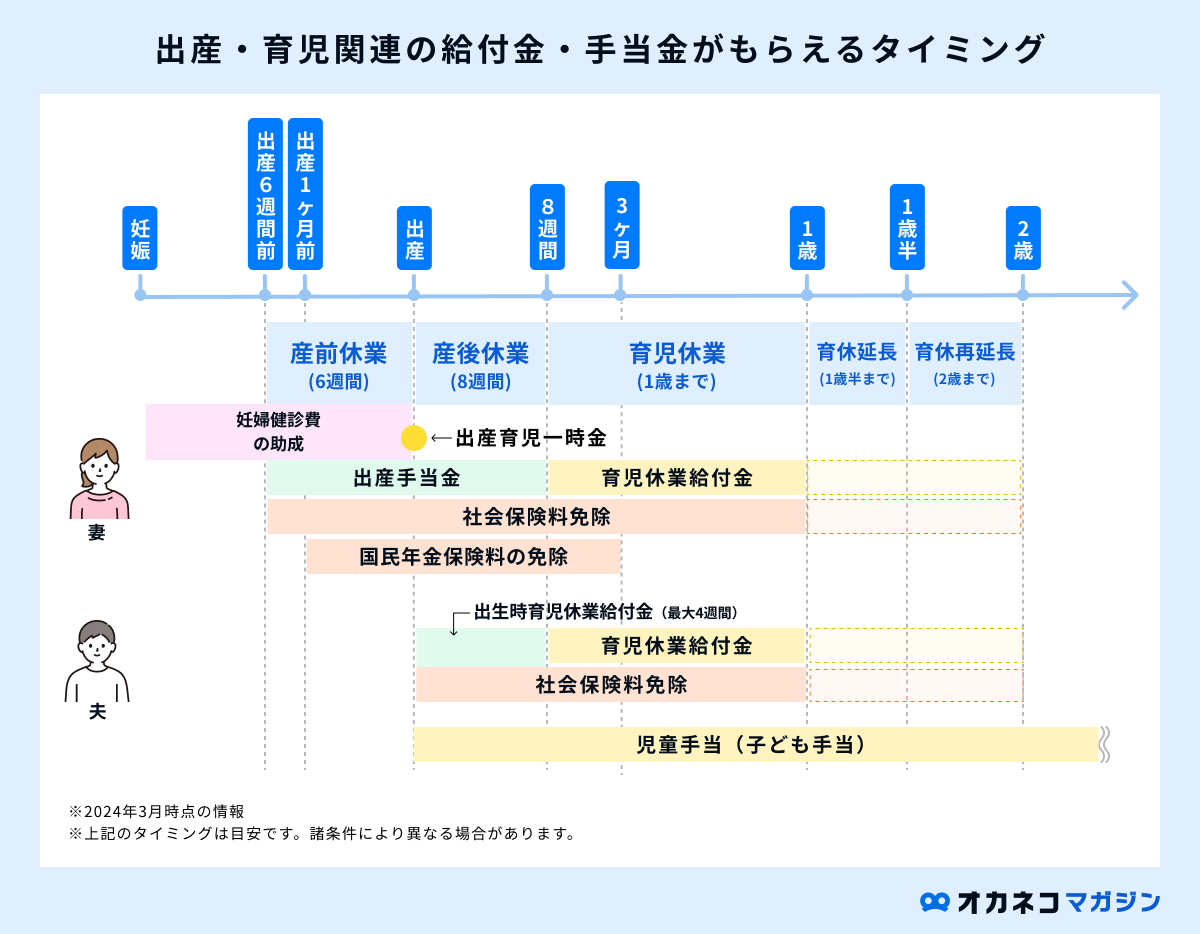

妊娠・出産時に利用できる公的制度

妊娠・出産時に給付金や手当金がもらえるタイミングと、妊娠・出産時に利用できる公的制度を紹介します。

- 妊婦健康診査助成

- 市区町村が実施する妊婦健診の助成制度。配布される受診票を使うと費用負担が軽減される

- 出産育児一時金

- 公的医療保険加入者に対して子ども1人あたり最大50万円が支給される

- 出産手当金

- 会社の健康保険加入者に対して、出産期間中や出産後の生活を補填するための手当金が支給される

- 傷病手当金

- 妊娠による合併症やつわりなどが原因で働けない状態にあると診断された場合に手当金が支給される

- 高額療養費制度

- ひと月あたりの医療費が自己限度額を超過した場合、超過分が払い戻しされる制度

- 医療費控除

- 年間の医療費が一定額を超えた場合に所得控除が受けられる

妊産婦がいる世帯については、健診費用や出産費用など経済的な負担が大きいため、市区町村や国が運営する様々な助成制度を利用できます。

これらの制度を活用するためには自分で申請手続きを行う必要がある場合が多いので、お住まいの市区町村を管轄する役所の窓口や勤務先の担当部署に事前に確認しておきましょう。

妊娠・出産時の生命保険に関するよくある質問Q&A

妊娠・出産時の生命保険に関するよくある質問に回答します。

Q1. 育休中でも会社から給料はもらえる?

企業によって異なるものの、一般的には給与が支払われないケースが多いようです。

会社員の方に支払われる給料は労働の対価として支払われる賃金で、育休中は給料が支払われないケースも少なくありません。

一方、福利厚生の一環で給料を支払うとする企業もあるので、育休を申請する際に確認しておきましょう。

また、育児休業給付金や出生時育児休業給付金などの制度を活用し、出産手当金や出産育児一時金、児童手当(子ども手当)なども忘れずに受け取るようにしてください。

Q2. 妊娠・出産後にはどれくらいの費用がかかる?

マタニティ用品・ベビー用品代がかかります。

また、子どもの成長に合わせて幼稚園や保育園の月謝、小学校・中学校・高校の学費なども必要です。

子どもの教育資金は人生の三大支出(教育資金・住宅資金・老後資金)に数えられるほど高額なので、受け取れる手当金や活用できる制度は積極的に取り入れましょう。

Q3. 妊娠や出産のタイミングで検討すべき生命保険はどれ?

妊娠や出産のタイミングで、優先して検討すべき生命保険の一例は、次のとおりです。

- 医療保険(定期型・終身型)

- 死亡保険(定期型・終身型)

- 就業不能保険

- 学資保険

- 養老保険

出産で子どもが増えた後、もしもの病気や事故で働けなくなってしまうと、生活が困窮する事態になりかねません。

万一の死亡保障に加え、医療費が高額になった場合の医療保険、病気やケガで働けない期間中の収入を補填する就業不能保険などは優先的に検討しましょう。

また、子どもが一定の年齢に達した場合にお祝い金が受け取れる学資保険もしくは低解約返戻金型終身保険、死亡保障を備えながら満期を迎えた場合に保険金が支払われる養老保険などもおすすめです。

ただし、複数の生命保険に加入すると毎月の家計を圧迫する要因になるため、バランスを考慮した上で検討することを心がけてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

妊娠から出産に至るまで、妊婦健診や入院費、分娩費など、様々な費用が発生します。

たとえば、妊娠時の妊婦健診は出産までの間におおよそ14回程度行われ、補助券などで実費負担がない場合もあるものの、一般的には3,000〜5,000円程度の費用がかかります。

また、出産時の分娩費用はおおよそ50万円程度で、自然分娩の場合には公的医療保険の適用対象外であるため、全額を自己負担で賄わなければなりません。

国や市区町村が運営する様々な助成制度が用意されている他、公的医療保険から支給される出産育児一時金などの給付金などもありますが、場合によっては高額な出産費用が家計を圧迫する大きな要因となってしまう可能性も考えられます。

生命保険に加入していればもしもの事態にも備えられるようになるので、将来的に妊娠や出産などの予定がある方は、早めに加入することを検討しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員