監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

医療保険の入院給付金とは

医療保険の入院給付金とは、病気やケガの治療を目的として、被保険者が入院した場合に保険会社から支払われる給付金のことです。

入院1日あたり5,000円や10,000円といった形で入院給付日額を設定するケースが多く、入院によって生じる高額な医療費や働けない期間の収入減少に備えられるようになります。

保険会社に払い込む保険料は入院給付金や給付条件によって大きく変動し、契約時に「入院した日数×一定額の入院給付日額」を設定するケースが一般的です。

ただし、病気やケガを治療するために入院した場合のみが対象で、健康診断や人間ドックなどの検査入院、妊娠・出産に伴う自然分娩による入院などは入院給付金の支払い対象外となります。

また、ケガや病気で支払われる給付金は非課税ですが、医療費控除を受ける場合には確定申告を行う必要があるので覚えておきましょう。

入院給付金の日額タイプと一時金タイプの違い

医療保険の入院給付金は、大きく分けて2種類の受け取り方法があります。

- 日額タイプ:1日ごとの入院で給付金が受け取れる

- 一時金タイプ:入院時にまとまった金額が受け取れる

一般的な医療保険の入院給付金は、入院日数×入院給付日額の合計金額が支給されます。

たとえば、入院日数が10日間で入院給付日額を10,000円に設定していた場合、合計で10万円の入院給付金が支給される計算です。

一方、食費や交通費、入院に必要なものを揃えるための資金として、入院時にまとまった金額を受け取りたいというニーズもあることから、近年では一時金タイプの入院給付金を受け取れる医療保険も増えてきています。

また、入院給付日額と一時金の両方が受け取れるタイプ、一定以下の入院日数の場合は一時金が受け取れるタイプ、特約として一時金を上乗せするタイプなど、保険会社によって様々な医療保険も販売されています。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

入院給付金の支払限度日数とは

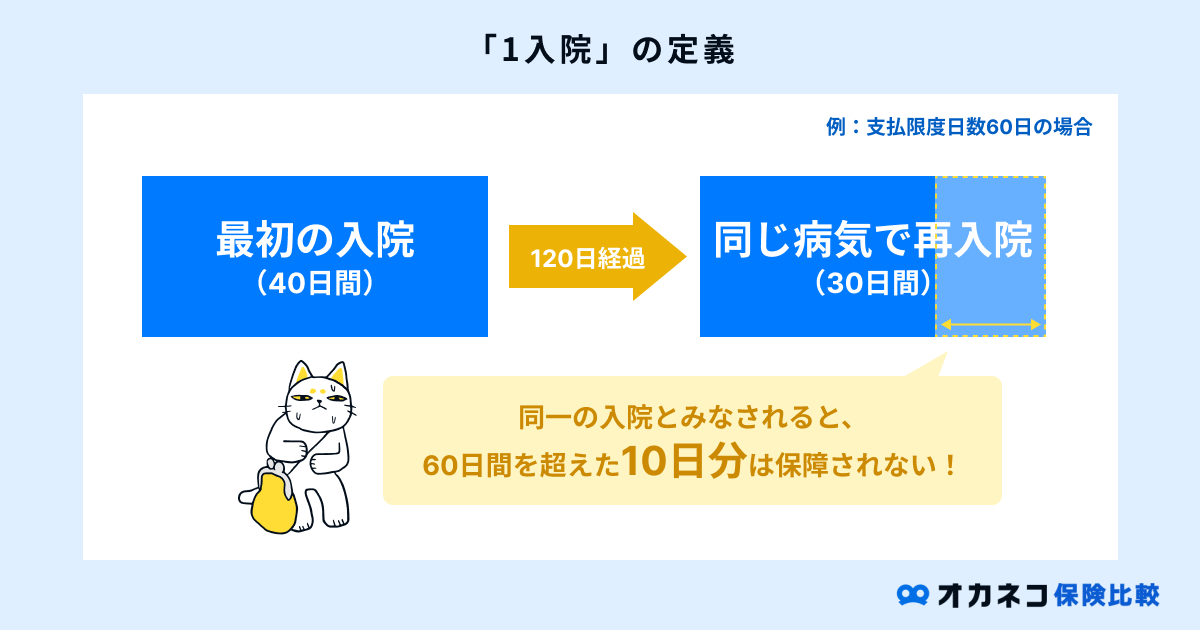

医療保険の入院給付金は、一度の入院に対して支払われる給付金の上限額を設定した「支払限度日数」があります。

入院給付金は一度の入院(1入院)に対して給付金が支払われますが、多くの保険会社では「一定期間内(通常180日以内)における同じ病気やケガでの入院=1入院」と定義しています。

たとえば、支払限度日数が60日の医療保険に加入していて、入院日数が3ヶ月(約90日)の場合、超過分の約30日間は入院給付金が支払われません。

また、支払限度日数が60日の医療保険に加入中で、40日の入院から180日以内に同じ病気やケガで再入院した場合、これらは1入院とカウントされるため、残り20日分しか入院給付金が支払われないことになります。

支払限度日数が長くなるほど支払われる給付金の合計額は大きくなりますが、それに応じて保険会社へ払い込む保険料も高くなるので、医療保険に加入の際は入院給付金と保険料のバランスを考慮することが大切です。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

入院給付金の給付対象外となるケース

医療保険の入院給付金には、入院の場合でも給付対象外となるケースが存在します。

| 医療保険における入院給付金の給付対象外となるケース | ||

|---|---|---|

| 項目 | 内容 | |

| 検査入院 | 健康診断や人間ドックなどの健康管理が目的の入院 | |

| 妊娠・出産 | 自然分娩(正常妊娠)の場合 ※異常分娩時は支払い対象となるケースが多い | |

| 美容・整形 | 美容整形手術の場合 ※形成外科治療の場合は支払い対象となるケースが多い | |

冒頭でもお伝えした通り、入院給付金は病気やケガの治療で入院をする際に支払われる給付金です。

そのため、多くの医療保険では、健康保険や国民健康保険が適用される範囲について入院給付金が支払われるように設計されています。

健康診断や人間ドックなどの健康管理が目的の入院、美容整形手術の入院などは、医療保険に加入していても入院給付金が支払われません。

また、自然分娩による出産は病気とはみなされないため、入院給付金の支払い対象外とされるケースが一般的です。

ただし、帝王切開や吸引分娩など、異常分娩による出産は入院給付金の支払い対象となるケースが多々あります。

保険会社や商品ごとで入院給付金の支払い条件が異なるので、医療保険の契約時にしっかりと確認しておきましょう。

入院給付金の日額はいくらに設定するべき?

医療保険に加入する際、契約者が入院給付日額を自由に設定できます。

1日あたりの入院給付金の額をいくらに設定するかを検討する際は、実際に入院したらどのくらいの費用がかかるかを事前に把握しておく必要があります。

- 公的医療保険制度における医療費の自己負担分(最大3割)

- 先進医療などの公的医療保険制度適用外の医療費

- 入院時に発生する諸費用(差額ベッド代、入院中の食事代、日用品類、家族のお見舞時の交通費など)

入院に伴う支出には、公的医療保険制度の医療費の自己負担分、先進医療など公的医療保険制度適用外の医療費、差額ベッド代、入院中の食事代・日用品・衣類、家族のお見舞いの交通費などが挙げられます。

上記以外にも、入院によって働けない間の収入減(逸失収入)の影響を考慮する必要もあるでしょう。

会社員や公務員の方は健康保険から「傷病手当金」が支給されますが、直近1年半における給与の3分の2程度しか受け取れないので注意が必要です。

また、自営業やフリーランスの方は傷病手当金などの保障が一切受けられないため、入院給付日額を設定する際は遺失収入のことも強く意識しておく必要があります。

一方、入院中に手術を行うことになった場合は、医療保険の手術給付金が支給されるケースが多いため、その分まで入院給付金で補う必要はありません。

統計データを用いながら、実際の入院時に必要な費用の目安を紹介するので、入院給付日額を設定する際の参考にしてください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

入院時にかかる費用の目安を把握する

この項目では、生命保険文化センターの「2022(令和4)年 生活保障に関する調査」を参考にして、入院時にかかる費用の目安を解説します。

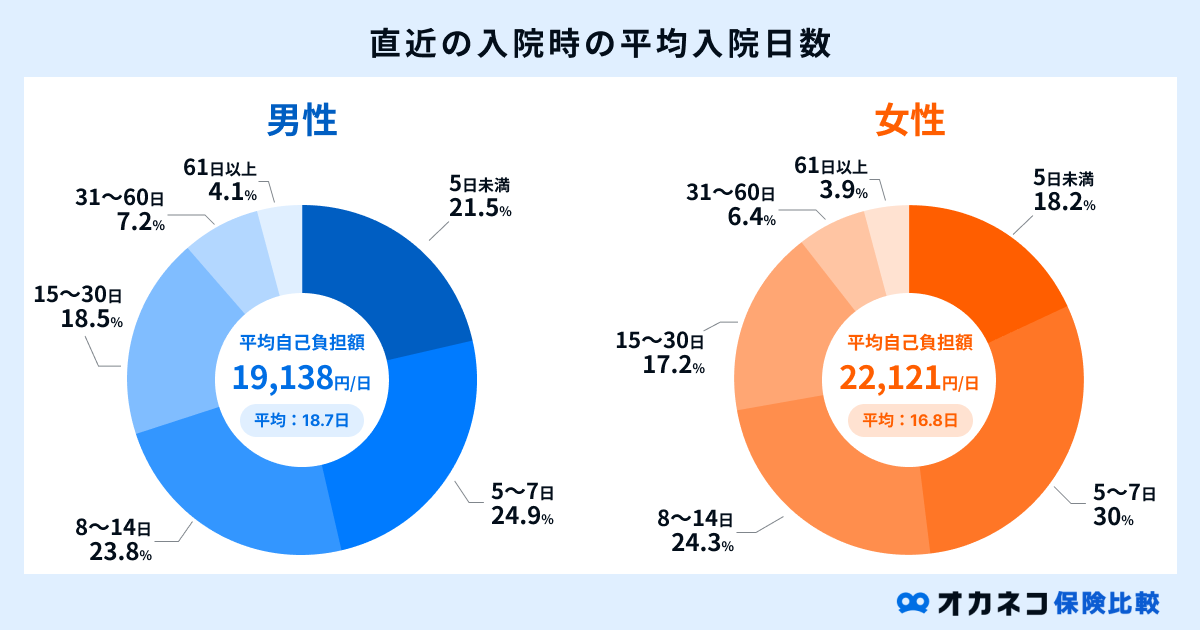

直近5年間における入院時の自己負担費用(保険適用後)の平均総額は約19.8万円、1日あたりの平均費用は20,674円となっています。

| 直近の入院時における自己負担費用 | |||

|---|---|---|---|

| 項目 | 全体 | 男性 | 女性 |

| 自己負担費用の平均総額 | 19.8万円 | 19.8万円 | 19.7万円 |

| 1日あたりの自己負担平均 | 20,674円 | 19,138円 | 22,121円 |

参照:直近の入院時の1日あたりの自己負担費用|2022(令和4)年 生活保障に関する調査|生命保険文化センター

また、直近5年間における平均入院日数は、男性が18.7日、女性が16.8日です。

参照:直近の入院時の入院日数|2022(令和4)年 生活保障に関する調査|生命保険文化センター

参照:直近の入院時の1日あたりの自己負担費用|2022(令和4)年 生活保障に関する調査|生命保険文化センター

上記の結果を踏まえると、一度の入院で発生する自己負担費用の平均額は365,929円(1日平均20,674円×平均入院日数17.7日)となります。

これらの金額は、すでに公的医療保険が適用された後の自己負担費用なので、一度の入院で数十万円以上の高額な医療費を支払わなければなりません。

医療保険の入院給付金があれば、少なくとも金銭面での不安は軽減されるので、安心して治療に専念することができます。

公的医療保険制度の医療費の自己負担分

日本では公的医療保険が充実しており、誰もが医療費の最大3割を負担するだけで高度な医療を受けられます。

また、1カ月あたりの医療費には年齢や所得区分に応じた自己負担限度額が設けられており、上限を超過した分については「高額療養費制度」で払い戻しを受けられます。

入院給付日額を設定する際は、公的医療保険の高額療養費制度による払い戻しがあることを考慮しておきましょう。

| 高額療養費制度の自己負担限度額(70歳未満) | |||||||

|---|---|---|---|---|---|---|---|

| 区分 | 所得要件 | 自己負担限度額 | 多数該当 | ||||

| 区分ア | 標準報酬月額83万円以上の方 報酬月額81万円以上の方 | 252,600円+(総医療費‐842,000円×1% | 140,100円 | ||||

| 区分イ | 標準報酬月額53万〜79万円の方 報酬月額51.5万〜81万円未満の方 | 167,400円+(総医療費‐558,000円×1% | 93,000円 | ||||

| 区分ウ | 標準報酬月額28万〜50万円の方 報酬月額27万円以上〜51.5万円未満 | 80,100円+(総医療費‐267,000円)×1% | 44,400円 | ||||

| 区分エ | 標準報酬月額26万円以下の方 報酬月額27万円未満の方 | 57,600円 | 44,400円 | ||||

| 区分オ | 被保険者が市区町村民税の非課税者等 | 35,400円 | 24,600円 | ||||

※多数該当とは、高額療養費の支給を受けた月が1年間で3カ月以上の場合、4カ月目以降は多数該当となり、自己負担限度額が軽減されます

※区分アまたは区分イに該当する場合、市区町村民税が非課税の場合でも標準報酬月額での区分アまたは区分イの該当となります

参照:高額な医療費を支払ったとき(高額療養費)|全国健康保険協会

高額療養費制度を利用する月が年間で3カ月以上の場合、多数該当によって4カ月目以降はさらに自己負担限度額が下げられます。

高額療養費制度を活用すれば、自己負担分が高額になった場合でも、自己負担限度額を超過した分が後から払い戻されるため、医療費の軽減効果が期待できます。

なお、加入先の公的医療保険によって申請方法や申請に必要な書類が異なるため、事前に確認しておきましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

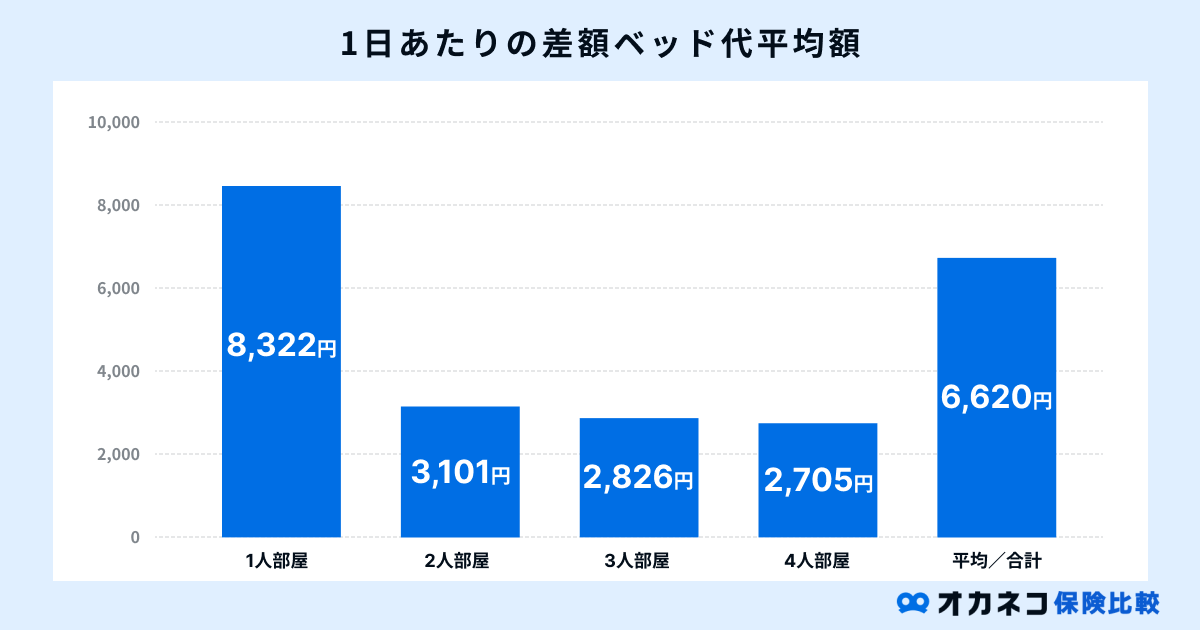

差額ベッド代など、その他の費用

実際の入院時は、入院費用以外にも様々な諸費用が発生します。

- 差額ベッド代

- 入院中の食事代(一律460円/食 ※2024年2月時点)

- 日用品・衣類

- 家族のお見舞いの交通費 など

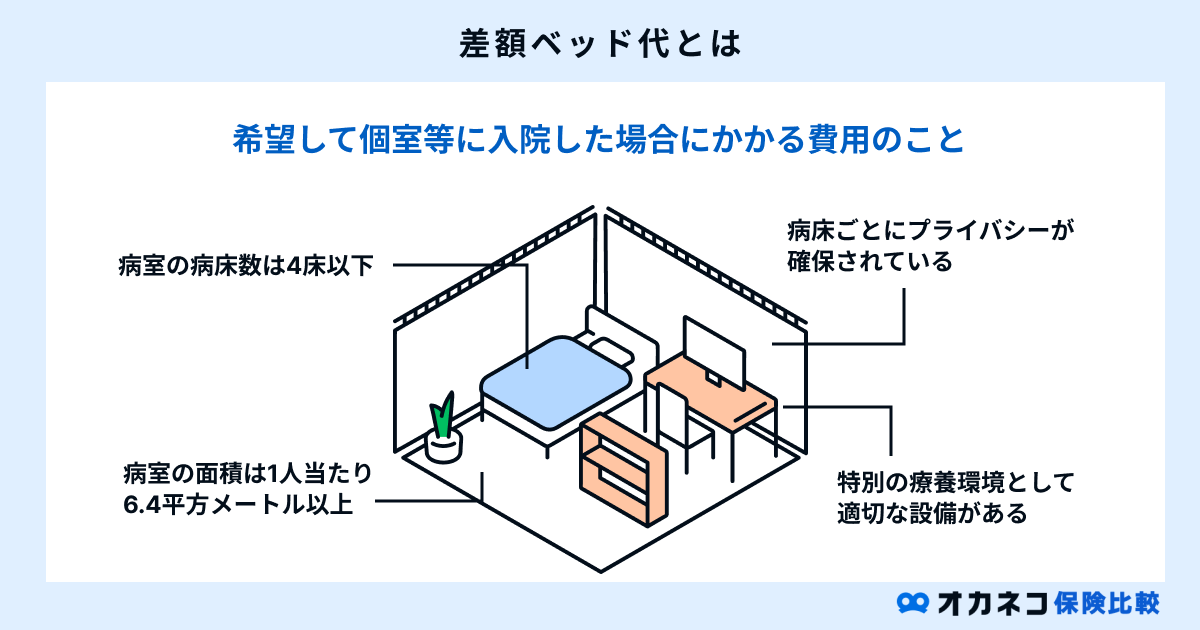

差額ベッド代(室料差額)とは、面積が1人当たり6.4平方メートル以上、且つ4床以下の病室で、入院患者が自ら希望して入室した場合に発生する費用のことで、公的医療保険の対象外となっています。

厚生労働省の「主な選定療養に係る報告状況」によれば、平均的な差額ベッド代は次の通りです。

※記載の数値は令和4年7月1日時点の統計です

参照:主な選定療養に係る報告状況|第548回 中央社会保険医療協議会 総会議事録|厚生労働省

なお、差額ベッド代は「患者が希望した場合」や「医師の説明の上で同意書にサインした場合」に発生する費用です。

同意書による確認が行われていない場合や病院側の都合で特別室へ入院することになった場合は、差額ベッド代を支払う必要はありません。

- 同意書による確認が行われていない場合

- 治療上、特別室への入院が必要と判断された場合

- 病院側の都合などで個室へ入院した場合

中には上記に該当する場合でも医療費に差額ベッド代が含まれているケースがあるので、請求額の内訳はしっかりと確認しておきましょう。

また、入院中の食事代は1食あたり一律460円(住民税非課税世帯は異なる)と決められており、1日あたりの食事代は1,380円となります。

それ以外にも、入院中に使う日用品や衣類、家族のお見舞い時の交通費などは全額が自己負担となるため、これらの金額を考慮した上で入院給付日額を設定することを心がけましょう。

まとめ

入院給付金は、病気やケガの治療を目的として入院する場合、保険会社から支払われる給付金のことを指します。

医療保険における基本的な保障のひとつで、ほとんどの保険会社では契約者が自由に入院給付日額を設定できます。

ただし、入院給付金には支払限度日数が設けられており、支払限度日数を長くするほど支払われる給付金が多くなるため、それに応じて毎月の保険料負担も大きくなっていきます。

1日あたりの入院給付金額を設定する際は、実際の入院時に発生する費用を把握した上で、保険料とのバランスを考慮して決めることを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員