監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

公的医療保険と民間医療保険の違い

病気やケガの治療で発生する高額な医療費に備えるための手段として「医療保険」があります。

加入者全員で保険料を負担し合うことで、もしものときのリスクに備える相互扶助の仕組みで成立していることが医療保険の大きな特徴です。

医療保険には大きく2種類が存在し、全日本国民に加入義務がある「公的医療保険」、任意加入が可能な「民間医療保険」に分けられます。

それぞれで加入義務や審査の有無、対象者などが異なるので、それぞれの違いから確認していきましょう。

| 公的医療保険と民間医療保険の違い | ||||||

|---|---|---|---|---|---|---|

| 種類 | 公的医療保険 | 民間医療保険 | ||||

| 対象者 | 全日本国民 | 保険会社が定める要件を満たす人 | ||||

| 加入義務 | 法律で全国民に加入義務がある | 個人の判断で任意加入できる | ||||

| 加入審査 | なし | あり | ||||

| 保険料 | 前年度の所得を元に計算(医療分・支援金分・介護分の合計) | 保険金額や保障範囲、加入時の告知事項などに応じて変動 | ||||

| 代表例 | 健康保険、国民健康保険、後期高齢者医療制度など | 医療保険(終身・定期)、がん保険、三大疾病保険など | ||||

日本では国民皆保険制度が採用されており、健康保険や国民健康保険など、誰もが何らかの公的医療保険に加入しています。

健康保険証を提示すると医療費の最大3割負担で治療を受けられるのは、公的医療保険制度が充実しているおかげです。

会社員の方であれば、病気やケガで働けない期間や出産時に手当金を受け取ることができ、自己負担分が上限を超えた場合には高額療養費制度の活用など、医療費負担の軽減に役立つ様々な制度も利用できます。

その一方で、公的医療保険では先進医療や自由診療の技術料、差額ベッド代や入院中の食事代、交通費など、治療に伴う一部の費用については保障されていません。

また、治療が長期化することで自己負担分も高額になり、公的医療保険を積極的に活用しても、医療費が家計を圧迫する要因になってしまう可能性もあります。

そうした事態に備えて加入するのが、公的医療保険で保障されない範囲をカバーできる民間医療保険です。

民間医療保険は、保険会社が定める支払事由に該当した場合に保険金が支払われるので、高額な医療費負担が発生した場合でも安心して治療に専念できます。

さらに、近年ではがん保険や三大疾病保険など、特定の傷病に対して手厚い保障を備えられる保険商品も登場しており、もしものときの経済的リスクに対して、大きな備えを準備できることが特徴です。

公的医療保険と民間医療保険はそれぞれで保障範囲が異なるので、まったく別物の医療保険であることを覚えておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

公的医療保険の種類と保障内容

ここでは、公的医療保険の種類と保障内容について解説します。

公的医療保険は、大きく分けると健康保険・共済保険・船員保険・国民健康保険の4種類に分けられており、それぞれで運営元や加入対象者が異なります。

| 主な公的医療保険制度の種類 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 種類 | 運営元 | 加入対象者 | ||||||

| 被用者保険 | 健康保険 | 健康保険組合協会けんぽ(全国健康保険協会管掌健康保険) | 会社員及びその扶養家族 | |||||

| 共済保険(共済制度) | 共済組合 | 公務員及びその扶養家族 | ||||||

| 船員保険 | 全国健康保険協会その他船員保険部など | 船員及びその扶養家族 | ||||||

| 国民健康保険 | 各都道府県市町村国保+国民健康保険組合 | 75歳未満で上記のいずれにも加入していない方 | ||||||

| 後期高齢者医療制度 | 後期高齢者医療広域連合 | 75歳以上の方65〜75歳未満で一定の障害を持つ方 | ||||||

参照:保険者及び保険者番号について|全国健康保険協会 船員保険

会社員や公務員など、会社などに所属する方を対象とした公的医療保険は被用者保険と呼ばれています。

被用者保険に該当しない方は、もれなく全員が国民健康保険に加入することになり、75歳以上になると誰もが後期高齢者医療制度に加入します。

様々な種類に分けられていますが、どの種類の公的医療保険制度も、基本的な保障内容は同様です。

- 療養の給付:医療機関を受診する際、健康保険証を提示することで1〜3割の医療費負担に抑えられる

- 入院時食事療養費:病気やケガで入院した際、一律460円/食で食事の給付が受けられる

- 入院時生活療養費:65歳以上を対象とした入院時の生活療養費を給付する制度

- 高額療養費制度:1カ月あたりの医療費が自己負担限度額を超えた場合、超過分が後から払い戻される制度

また、健康保険・共済保険・船員保険の加入者は、病気やケガで働けない期間は「傷病手当金」、妊娠出産時には「出産手当金」、一律50万円(諸要件を満たす場合は48.8万円)の「出産育児一時金」が支給されるなど、様々な給付制度を利用できます。

一方、主に自営業やフリーランスの方が加入する国民健康保険は、出産育児一時金は支給されるものの、傷病手当金や出産手当金などの保険給付は受けられません。

会社員や公務員の方に比べて保障範囲が限定されているため、民間医療保険やその他の生命保険で、もしものときの経済的リスクに備える必要があります(※2024年2月時点)。

民間医療保険の保障内容

民間医療保険は、生命保険業免許を取得した民間企業が販売する保険商品で、それぞれの保険会社が自由に保険金の支払い要件を定めています。

支払事由に該当した場合はまとまった金額の保険金を受け取ることができ、医療費における自己負担分の補填以外に、治療にかかる諸費用の支払いにも対応できることが特徴です。

- 自由診療、先進医療の技術料

- 入院中の食事代、生活費

- 差額ベッド代(患者が希望した場合など)

- 通院治療時または入院時の家族分の交通費

上述の公的医療保険は、原則として治療の際に発生した医療費に対してのみ保障が適用されるため、上記の諸費用については一切の保障が受けられません。

一方、民間医療保険なら公的医療保険で保障されない費用も補填できるので、長期入院や、先進医療・自由診療の技術料など、高額になりやすい医療費が発生する場合でも安心です。

民間医療保険の基本的な保障内容は「主契約」と「特約」の2種類に分けられており、入院給付金や手術給付金による保障をベースとして、オプションを上乗せする形で特約を付帯します。

| 医療保険の保障内容 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 分類 | 種類 | 主な保障内容 | ||||||||

| 主契約 | 入院給付金 | ・病気やケガの治療で入院する場合に支払われる保険金 ・1日あたりの入院給付日額を決め、5,000円や10,000円などの形で給付金を受け取れる ・保険商品によって免責期間(入院2日目以降から給付開始など)がある | ||||||||

| 手術給付金 | ・病気やケガの治療で手術を行う際に支払われる保険金 ・基本的には入院給付金に一定の倍率を乗じた金額が一括で支給される ・手術時の入院有無、手術の種類、保険会社の違いなどで倍率が変わる | |||||||||

| 特約 | 通院特約 | ・退院後に通院が必要な場合に保険金が支払われる特約 ・保険会社や保険商品によっては入院実績がなくても通院給付金が支給される場合もある | ||||||||

| 先進医療特約 | ・先進医療による治療を受けた場合の自己負担分を保障する特約 ・基本的に自己負担分の技術料のみが支払われる | |||||||||

| 女性疾病入院特約 | ・女性特有の疾病(乳がんや子宮頸管など)で入院した場合に保険金が支給される特約 ・基本的に主契約の保障内容に特約分が上乗せされる形で支給される | |||||||||

| 生活習慣病特約 | ・生活習慣病(糖尿病、高血圧、脳卒中)で入院した場合に保険金が支給される特約 ・女性疾病入院特約と同様、主契約の給付内容に上乗せされる形で支給される | |||||||||

| 三大疾病特約 | ・三大疾病(悪性新生物、心筋梗塞、脳卒中)と診断された場合や入院した場合に保険金が支払われる特約 ・診断給付金、入院給付金(入院一時金)などが一括で支給される | |||||||||

| その他の特約 | ・支払限度日数を超えても一定期間は入院給付金が支給される「長期入院特約」、がん治療に特化した「がん入院特約・がん診断給付金特約」などがある | |||||||||

なお、民間医療保険はその商品の範囲内で、保障内容(保険期間や保険金など)や特約を自由にカスタマイズできますが、保障を充実させることで保険料負担が大きくなっていきます。

民間医療保険に加入する際は、保険料とのバランスを考慮した上で、本当に必要な保障に絞って保障内容を決めることを心がけましょう。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

民間医療保険の種類

民間医療保険には、主に次の4種類の商品が販売されています。

| 代表的な民間利用保険の種類 | |||

|---|---|---|---|

| 種類 | 特徴 | ||

| 定期医療保険 | 一定期間に手厚い医療保険を備えられる | ||

| 終身医療保険 | 医療費に対して一生涯の保障を用意できる | ||

| 女性保険 | 女性特有の疾病(乳がん、子宮頸がん、その他)に対して手厚い保障を備えられる | ||

| 引受基準緩和型医療保険 | 加入時の告知事項が少なく引受基準が緩和された医療保険持病がある方や既往歴のある方でも加入しやすい | ||

それぞれで特徴が異なるので、事前に確認しておきましょう。

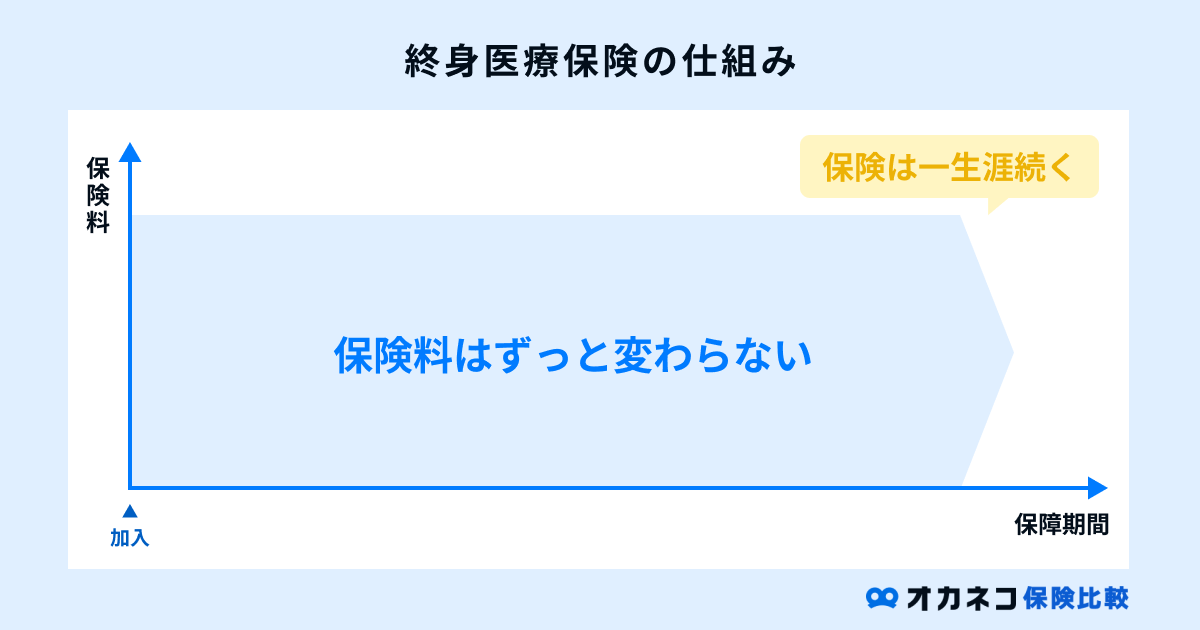

終身医療保険

| 終身医療保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・契約時の保険料のまま一生涯の保障を備えられる ・解約返戻金として払い込んだ保険料に対応した金額が返還される | ・同じ保障内容の定期医療保険より保険料が割高 ・保険期間が一生涯で保障内容の見直しがしづらい |

終身医療保険は、契約変更をしない限り、保険料が変わらない一生涯の保障を備えられるタイプの医療保険です。

生命保険の保険料は年齢が若いほうが割安な価格に設定される傾向にあり、20代や30代など若いうちに終身保険へ加入しておくと、年齢を重ねた後も割安な保険料で医療保障を備えられます。

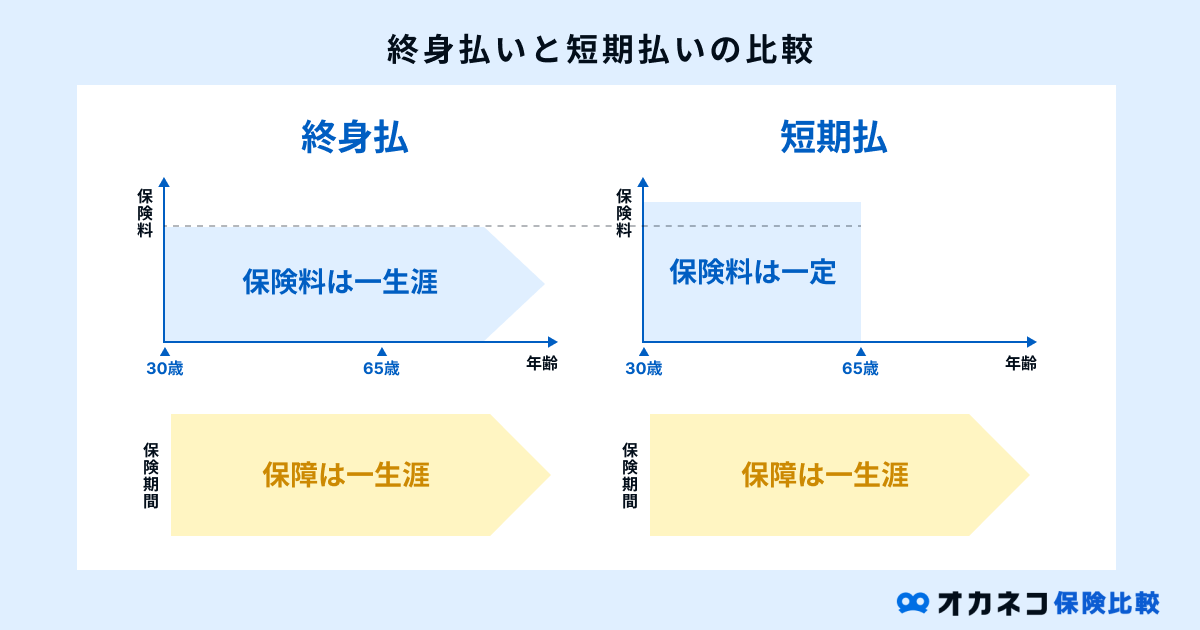

終身医療保険の保険料は、60歳や65歳などの一定期間まで支払い続ける「短期払い」と、生涯にわたって支払い続ける「終身払い」の2通りから支払い方法を選択できます。

保険料負担が家計を圧迫する可能性がある場合は、1回あたりの保険料負担を軽減できる終身払いを選ぶのがおすすめです。

一方、資金にある程度の余裕がある場合は、短い期間で保険料を支払い終える有期払いを選択したほうが、保険会社への保険料払込総額を安く抑えられます。

ただし、有期払い・終身払いのどちらを選んだ場合でも、同じ保障内容の定期保険よりも保険料は割高に設定されているので気をつけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

定期医療保険

| 定期医療保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・同じ保障内容の終身医療保険より保険料が割安 ・契約更新のタイミングで保障内容の見直しがしやすい | ・一定期間しか医療保障を準備できない ・更新すると同じ保障内容のまま保険料が値上がりする |

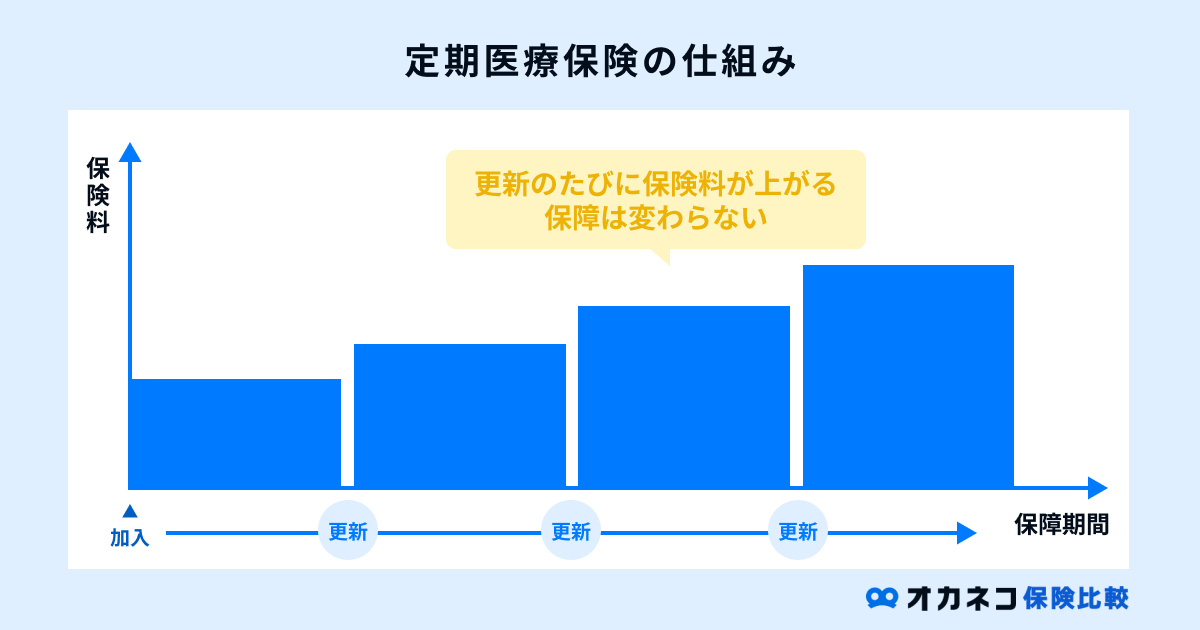

定期医療保険は、保険期間が一定期間のみに限定された医療保険です。

終身医療保険とは異なり、契約時に定めた保険期間中しか保障を備えられませんが、その代わりに保険料が割安で、大きな医療保障を備えられる点が魅力的なポイントです。

保険期間は、10年や15年などの一定期間が保障対象の「年満了」、60歳や65歳などの一定年齢までを保障する「歳満了」の2種類があります。

年満了の場合は保険期間が終了するタイミングで契約更新ができますが、歳満了の場合は保険契約の更新ができないケースが一般的です。

また、審査こそ行われないものの、契約更新を行うことで同じ保障内容のまま、保険料だけが値上がりする点には気をつけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

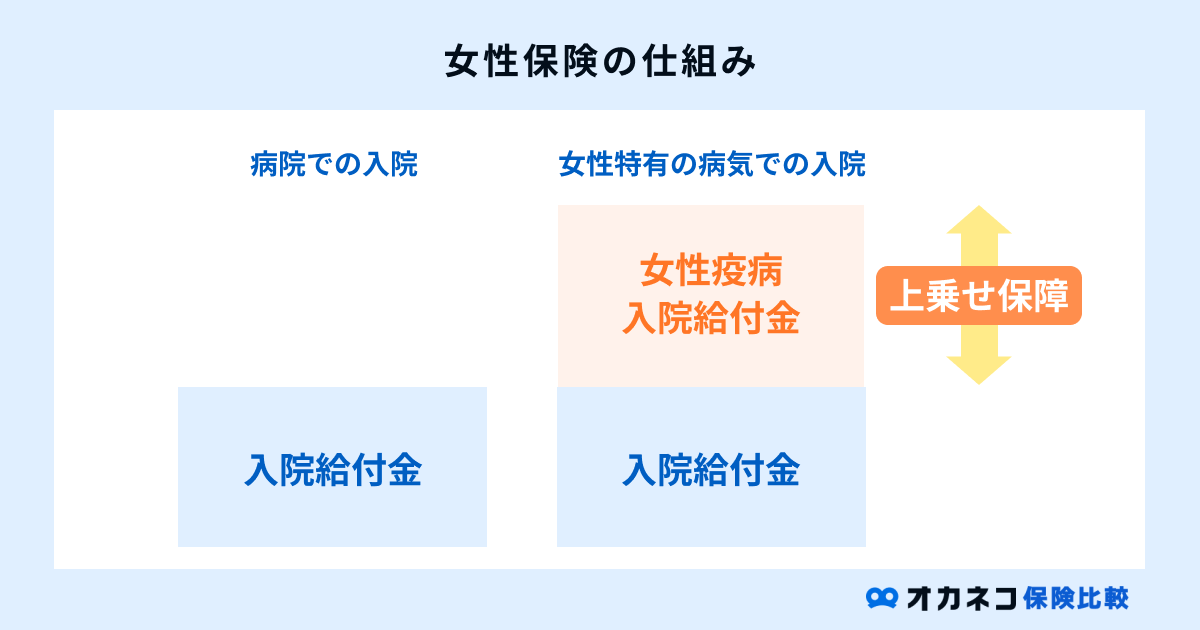

女性保険

| 女性保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・女性特有の疾病に対する手厚い医療保障を備えられる ・通常の医療保障に上乗せされる形で保障される | ・一般的な医療保険よりも保険料が割高 ・保障内容が他の保険と重複する可能性がある |

女性保険は、女性特有の疾病(乳がんや子宮頸がんなど)に対して手厚い保障を備えられるタイプの医療保険です。

基本的な保障内容は通常の医療保険と同様で、入院時には入院給付金、手術時には手術給付金が支払われます。

さらに、女性特有の疾病が原因で入院や手術を受けた際には、基本給付に上乗せされる形で給付金が支給されることが特徴です。

入院時に個室や少人数部屋を希望すると室料差額(差額ベッド代)が発生してしまいますが、女性保険なら通常よりも多くの給付金が受け取れるため、その分を差額ベッド代の支払いに充てられます。

一方、通常よりも保障内容が充実していることから、一般的な医療保険よりも保険料が割高に設定されている点には注意が必要です。

また、帝王切開や吸引分娩などの異常分娩による出産は保障対象に含まれますが、正常分娩による出産は病気ではないため、女性保険の保障対象に含まれていません。

場合によっては通常の医療保険やがん保険で事足りるケースも多いので、もしものときの必要保障額を計算してから加入を検討するようにしてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

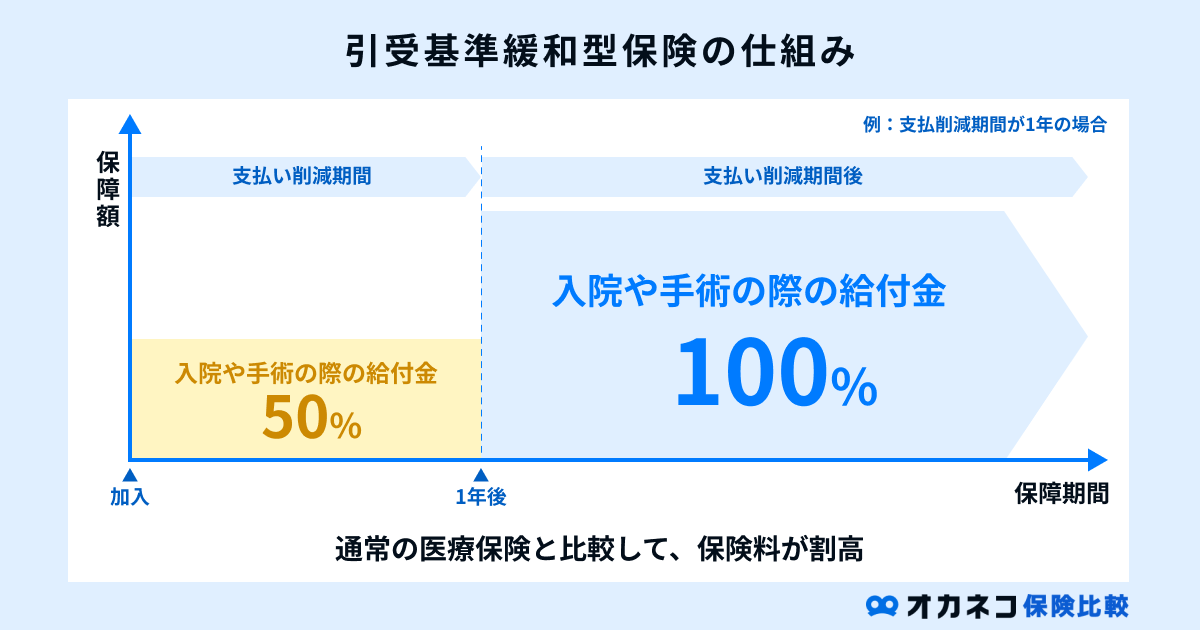

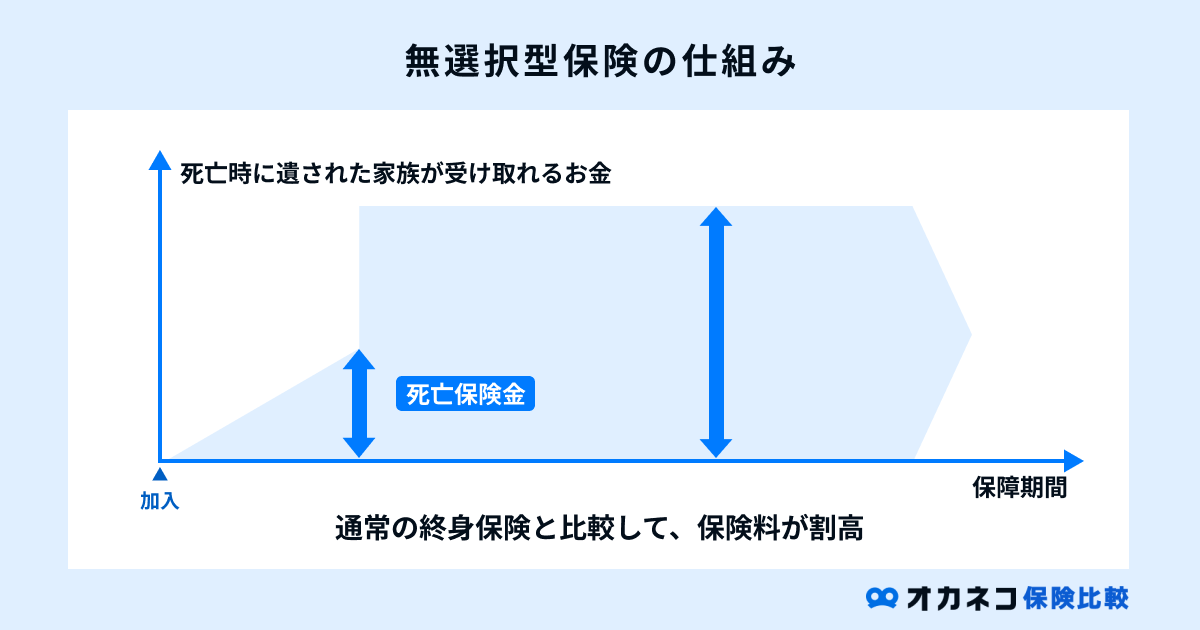

引受基準緩和型・無選択型医療保険

| 引受基準緩和型・無選択型医療保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・持病や既往歴がある方でも加入しやすい | ・通常よりも保険料が割高 |

通常の医療保険は、新規契約時に健康状態などの告知義務が課せられます。

告知内容によっては新規加入を断られてしまう場合があるため、持病や既往歴がある方は医療保険の新規加入が難しくなってしまいます。

一方、引受基準緩和型医療保険は通常よりも告知義務が少ないため、告知事項に該当しなければ、持病がある方でも医療保険に加入できることが特徴です。

無選択型保険は、新規加入時の告知義務が設けられておらず、健康状態に不安がある方でも医療保障を備えられます。

引受基準緩和型や無選択型の医療保険は、新規加入時のハードルが非常に低いことが特徴ですが、その代わりに毎月の保険料が割高に設定されています。

なお、新規加入時の告知内容は保険会社によって異なります。

持病や既往歴がある方、健康状態に不安がある方でも、まずは通常の医療保険を検討し、どうしても加入できる医療保険がないときの最終手段として活用するのがおすすめです。

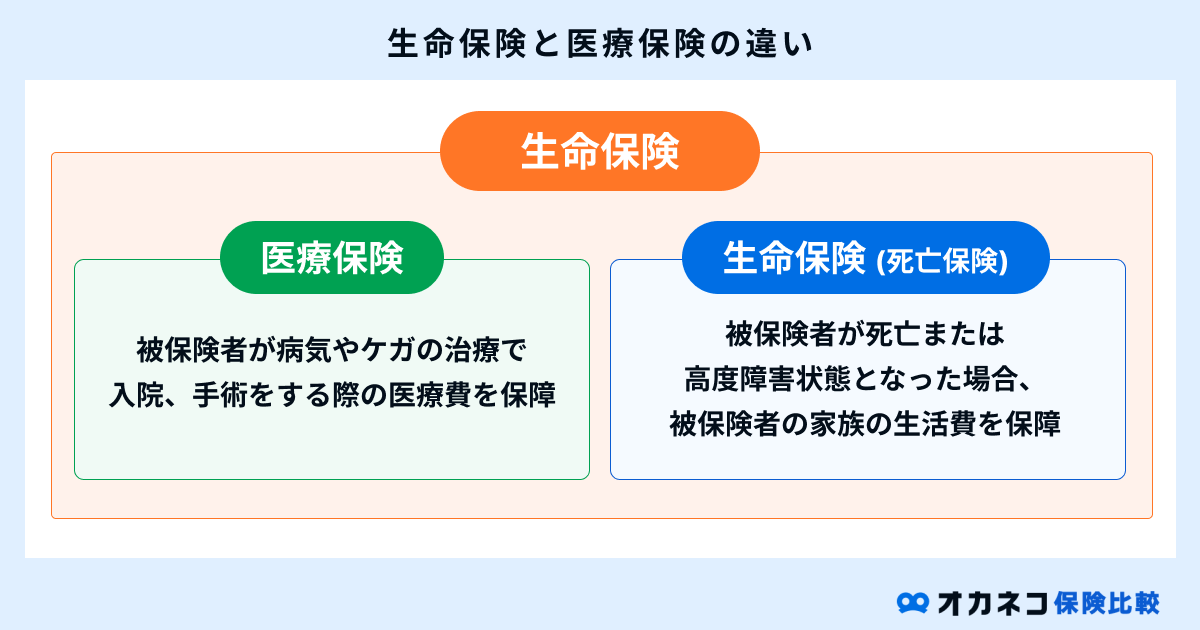

医療保険と生命保険(死亡保険)の違いを比較

病気やケガのリスクに備えるための手段として、医療保険の他にも「生命保険(死亡保険)」が挙げられます。

これらはイメージが混同されがちですが、厳密には次のような違いがあります。

医療保険は被保険者(保障対象)が保険金を受け取るのに対し、生命保険は被保険者の家族が保険金を受け取るのが一般的です。

さらに簡単に説明すると、医療保険は自分の医療費のために加入するのに対し、生命保険は家族の生活費などを補填するために加入する保険です。

それぞれで保障対象や保障範囲が異なるため、どちらか一方だけを契約すれば問題ないというわけではありません。

保険に加入する目的を明確にし、その時々のライフステージや家族構成に応じて、加入すべき保険を検討するようにしましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

医療保険とがん保険の違いを比較

医療保険は病気やケガの種類に限らず、治療のために入院や手術を行う際の医療費に備えるための保険です。

通常の傷病に加え、がんに罹患した場合の入院費用や手術費用も保障対象に含まれています。

一方のがん保険は、悪性新生物・上皮内新生物の治療に特化した保険商品です。がん以外の傷病に対しては一切の保障を受けられませんが、その代わりにがんに対しては通常よりも手厚い保障が受けられます。

| 医療保険とがん保険の違いを比較 | ||||||

|---|---|---|---|---|---|---|

| 種類 | 医療保険 | がん保険 | ||||

| 特徴 | 病気やケガ全般(がんを含む)の入院・手術時の医療費に保障が適用される | 診断給付金や通院給付金があり、先進医療保障など、がんが理由の医療費全般を保障 | ||||

| メリット | がん以外の病気やケガも保険金の支払い対象 | 通常の医療保険に比べて、がん治療の保障が手厚い | ||||

| デメリット | 診断時や通院時、先進医療は保障対象外のケースが多い | がん以外の病気やケガに対しては一切の保障が受けられない | ||||

通常の医療保険は、がんの治療のために入院した場合や手術を受けた場合に保険金が支払われます。

一方のがん保険は、入院給付金や手術給付金はもちろんのこと、悪性新生物と診断された際の「がん診断給付金」、通院治療を行う際の「通院給付金」など、がん治療に特化した保障内容が充実しています。

また、先進医療を選択した場合に「がん先進医療給付金」が支給される場合もあり、がん治療で発生する可能性のある高額な医療費に対して手厚く保障を備えられることが特徴です。

一方、がん保険には90日間または3カ月程度の免責期間が設けられており、契約から一定期間は保障を受けられない空白期間が発生します。

がん保険だけでは他の病気やケガで発生する医療費に対応できないので、保障内容の重複を避けた上で、医療保険とがん保険を併用するのがおすすめです。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

まとめ

病気やケガの治療費に備える手段として挙げられる医療保険には、公的医療保険と民間医療保険の2種類があります。

公的医療保険は国民皆保険制度とも呼ばれており、全日本国民に対していずれかの公的医療保険への加入が義務付けられていることが特徴です。

健康保険や国民健康保険など様々な種類がありますが、基本的な保障内容はいずれも同様で、窓口に健康保険証を提示すれば、医療費の1〜3割負担で高度な医療を受けられます。

また、会社員の方であれば傷病手当金や出産手当金、出産育児一時金などの保険給付も行われており、国民全体の医療費負担を軽減するための様々な取り組みを実施しています。

一方の民間医療保険は、公的医療保険で保障されない範囲(差額ベッド代や入院中の食事代、先進医療の技術料など)をカバーすることを目的とした医療保険です。

民間医療保険は任意加入で保障内容を自由にカスタマイズできますが、保障内容を充実させるほど保険料が割高になるため、家計とのバランスを考慮する必要があります。

公的医療保険と民間医療保険で保障範囲が異なるため、それぞれの特徴をしっかりと理解しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員