監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

日本人の生命保険加入率はおよそ80%ですが、20代の加入率は50%前後とそう高くありません。

20代はまだ若く病気やケガ、死亡のリスクが低いため、生命保険は必要ないのでしょうか? 20代の生命保険加入率とあわせて、加入するメリット・デメリットを解説します。

20代の生命保険の加入率は男性46.4%、女性57.1%

生命保険文化センターによると、民間の生命保険会社や各種共済契約等の保険加入率は全体で79.8%です。

このうち、20代の生命保険加入率は男性46.4%、女性57.1%。他の年代と比べてもっとも低い加入率であることがわかります。

参照:生命保険加入率|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

なお、1996年時点で20代男性の加入率は60.6%、20代女性は62.6%でした。20代男性は特に加入率の低下が顕著で、この26年で14.2ポイントも低下しています。

このような状況を見ると、「20代で生命保険は必要ないのでは」と考える人もいるでしょう。以降で、20代の生命保険の必要性について考えていきます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

20代で生命保険に加入するメリット

20代で生命保険に加入すると、以下のメリットがあります。

若いうちに加入すると保険料が割安になる

一般的に20代は健康リスクが低いため、他の年代に比べて保険料が割安に設定されています。

終身契約であれば保険料は加入時の年齢で固定され、その後上がることはありません。10年だけ、または60歳までといった短期契約も容易です。

保険料が安いうちに加入しておけば加入している間、安い保険料が継続するので、長期的な総支払額を抑えることができます。

病気やケガなどのリスクが低いため選択肢が豊富

特に医療保険では、病気やケガ、妊娠中の場合などで保険の加入が難しくなったり、保障に制限が付いたりすることがあります。

20代は30代に比べて病気やケガをする可能性が低いため、加入できる保険商品の選択肢が豊富です。さまざまな商品から自分に合った保険を探すことができるでしょう。

将来に備えて資産形成がしやすい

20代であれば、終身保険や養老保険、個人年金保険といった貯蓄型の保険も検討しやすいです。

将来に向けて保険期間がたっぷりあるため、他の年代に比べて割安な保険料で資産形成できるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

20代で生命保険に加入するデメリット

一方で、20代に生命保険に加入すると次のようなデメリットがあります。

20代で保険を使う可能性が低い

先述のとおり、20代は健康状態が良好のため病気やケガになるリスクが低くなっています。これは裏を返せば、保険を使う(保険事故が発生する)可能性が低いということです。

将来のために加入しているとはいえ、保険金や給付金を受け取る確率はそう高くありません。受け取れないことが気になる人は、健康祝い金や無事故祝い金がある商品を検討する方法もあります。

保険料が家計を圧迫する可能性がある

一般的に20代は他の年代に比べて所得・貯蓄ともに低いため、家計に余裕がある世帯は多くありません。

「資産形成になるから」「若いうちに備えておかないと」という理由で多くの契約をしてしまうと、保険料の負担が家計を圧迫する可能性があります。この先のライフプランや家計の状況をよく考えて契約しましょう。

後で保険の見直しが必要になる可能性がある

日本人の平均的な結婚年齢は30歳前後※1で、住宅購入は40歳前後※2です。20代で生命保険に加入すると、30代や40代で発生するこれらのライフイベントに対応した内容に保険を見直す必要が出てきます。

結婚相手の保険加入状況によっては、これまで加入してきた保険を解約することになるかもしれません。20代で加入する場合は、後で柔軟に保障内容を調整できる商品を選ぶとよいでしょう。

※1:結婚年齢の参考:厚生労働省 「令和5年(2023)人口動態統計月報年計(概数)の概況」

※2:住宅購入年齢の参考:国土交通省「令和5年度 住宅市場動向調査 報告書」

20代で加入検討してもよい生命保険

ここでは、20代で加入を検討してもよい生命保険を紹介します。家族構成ごとに紹介しますので、ぜひ参考にしてみてください。

独身の場合

20代の独身者は1人で家計を支えなければなりません。

ただでさえ所得や貯蓄が低いうえに、病気やケガで仕事を休めば収入はさらに減少し、医療費も負担になります。これらのリスクに対応できる保険を検討しましょう。

| 保険商品 | 内容 | |

|---|---|---|

| 就業不能保険 | 病気やケガで所定の就業不能状態(働けない状態)になったときに備える | |

| 医療保険 | 病気やケガで入院・手術したときに備える | |

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

既婚で子どもがいる場合

20代の既婚者で子どももいる場合は、家族のための死亡保障を備える必要があります。

独身のときも検討するべき就業不能保険や医療保険に加えて、死亡保険も検討しましょう。20代の間は、割安に死亡保障を備えられる収入保障保険や定期保険がおすすめです。

また、契約者が20代であれば、学資保険の返戻率も比較的お得になります。あわせて検討してみてください。

| 保険商品 | 内容 | |

|---|---|---|

| 収入保障保険・定期保険 | 万が一の死亡時・高度障害状態になったときに備える | |

| 学資保険 | 子どもの教育費と親の死亡保障を備える | |

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

既婚で子どもがいない場合

20代の既婚者で子どもがいない場合、夫婦の働き方によって検討候補が異なります。

片働き家庭は世帯主が働けないリスクに備える保険を、共働き家庭は余裕があるうちに貯蓄性のある保険を検討し、少しずつ資産形成を始めるとよいでしょう。

| 働き方 | 保険商品 | 内容 | ||

|---|---|---|---|---|

| 片働き家庭向け | 就業不能保険 | 病気やケガで所定の就業不能状態(働けない状態)になったときに備える | ||

| 医療保険 | 病気やケガで入院・手術したときに備える | |||

| 共働き家庭向け | ・低解約返戻金型終身保険 ・個人年金保険など貯蓄性のある保険 | 将来の資産形成をしながら死亡保障を備える | ||

シングルマザー・シングルファザーの場合

20代のシングルマザー・シングルファザー世帯では、1人で家計と子どもの成長を支えなければなりません。子どものために、働けないときの保障や死亡保障を検討しましょう。

学資保険は負担が大きいかもしれませんが、少額でも加入しておけば死亡保障になるうえ、確実に将来の教育費に備えられます。あわせて考えてみてください。

| 保険商品 | 内容 | |

|---|---|---|

| 収入保障保険・定期保険 | 万が一の死亡時・高度障害状態になったときに備える | |

| 就業不能保険 | 病気やケガで所定の就業不能状態(働けない状態)になったときに備える | |

| 学資保険 | 子どもの教育費と親の死亡保障を備える | |

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

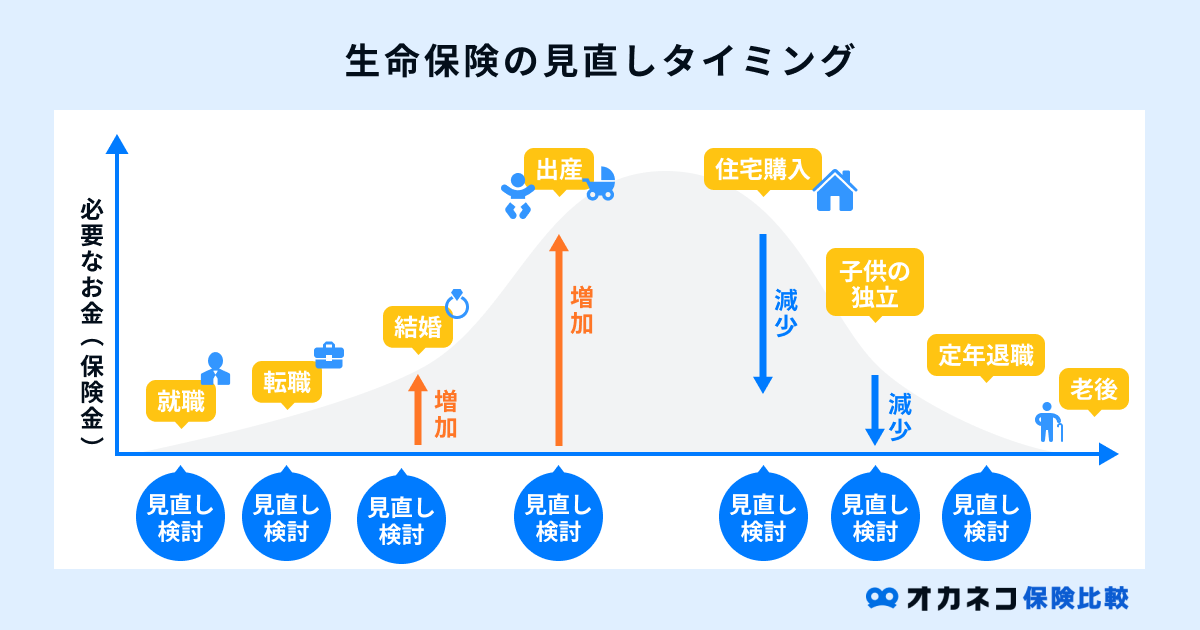

保険加入後は定期的な見直しを

20代で生命保険に加入した後は、定期的な見直しを心がけるようにしましょう。

まだ若いため、これからの人生でライフスタイルが大きく変わる可能性は十分あります。30代や40代で家族が増えたり、マイホームを買ったりすれば、死亡保険の見直しが欠かせません。

また、転職した会社の健康保険が充実している場合は、医療保障を減額して保険料を抑えることも可能です。

その時々の家族構成、ライフスタイルに応じた保険に加入しましょう。

20代の生命保険に関するよくある質問Q&A

ここでは、20代の生命保険に関してよくある質問をQ&A方式で紹介します。

Q. 20代で入院した場合にかかる平均費用はどのくらいですか?

生命保険文化センターの2022年度調査※1によると、入院時の1日当たりの自己負担費用の平均は約2万700円です。また、厚生労働省の患者調査※2によると、20-24歳の平均入院日数は11.2日、25-29歳で9.4日となっています。

これらの調査を元に計算すると、20代は平均して10日前後の入院が必要となるため、1日2万円×10日間で、およそ20万円程度の自己負担がかかります。

※1:自己負担費用の出典:生命保険文化センター「2022年(令和4年)度 生命保障に関する調査」

※2:平均入院日数の出典:厚生労働省「患者調査」の統計表より

Q. 20代の男女で加入するべき保険は変わりますか?

男女の性差によってかかる病気の傾向は異なるため、必要な保険も変わります。

たとえば、20代の男性は特にスポーツや事故による外傷が多い傾向があるため、ケガの保障を重視した保険がよいでしょう。20代の女性は、妊娠・出産に関する入院や手術が目立ちます。子宮筋腫などもあるため、女性特有の病気や妊娠・出産関連の保障が手厚い保険を選ぶことをおすすめします。

一方で、20代は男女ともに精神疾患での入院も多い点に注意しましょう。精神疾患は入院が長期化する傾向があるうえ、保障対象外の保険が少なくありません。保障対象になる病気の範囲や入院の保障日数をよく確認してください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

20代で生命保険に加入すると、割安な保険料で保障を備えつつ、資産形成を始めることができます。

一方で、所得や貯蓄が低いため保険料が家計の負担になる可能性もあり、メリットとデメリットがそれぞれあります。

また、一般的に20代ではライフスタイルや家族構成などが定まっていません。

後に発生するライフイベントによっては、保険の見直しが必要です。20代で加入した後も、個々の家庭状況に応じた保障をその都度考えるようにしてください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員