監修者

飯村 久美

ファイナンシャル・プランニング技能士2級 AFP

生命保険とは

生命保険とは、加入者が死亡または病気、ケガなどの特定の事態に陥った場合に保険会社から保険金が支払われる制度です。

加入者やその家族の経済的な安全を保障し、突然の事故や病気、死亡などによる経済的なリスクから守るために活用されています。

生命保険は大きく分けると「死亡保険」「生存保険」「生死混合保険」の3種類があり、それぞれの違いは次のとおりです。

- 死亡保険:加入者や被保険者が死亡した場合に受取人に対して保険金が支払われる(例:定期保険、終身保険など)

- 生存保険:保険期間が満了するまで何事もなく生存した場合に保険金が支払われる(例:個人年金保険、学資保険など)

- 生死混合保険:死亡保障を兼ね備えながら生存保険の特徴も併せ持つ保険(例:養老保険など)

※火災保険や地震保険、自動車保険などは生命保険ではなく「損害保険」に分類されます

生命保険の大まかな分類は上記の通りで、それぞれで終身保険・定期保険・養老保険・医療保険・がん保険・介護保険など、保障内容の異なる数多くの保険が存在しています。

最近では、生命保険の基本保障に上乗せする形で、様々な保障内容を追加できる「特約」が付帯されている場合もあり、複数の保険に加入することなく、自分や家族のニーズに合わせたカスタマイズが可能です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

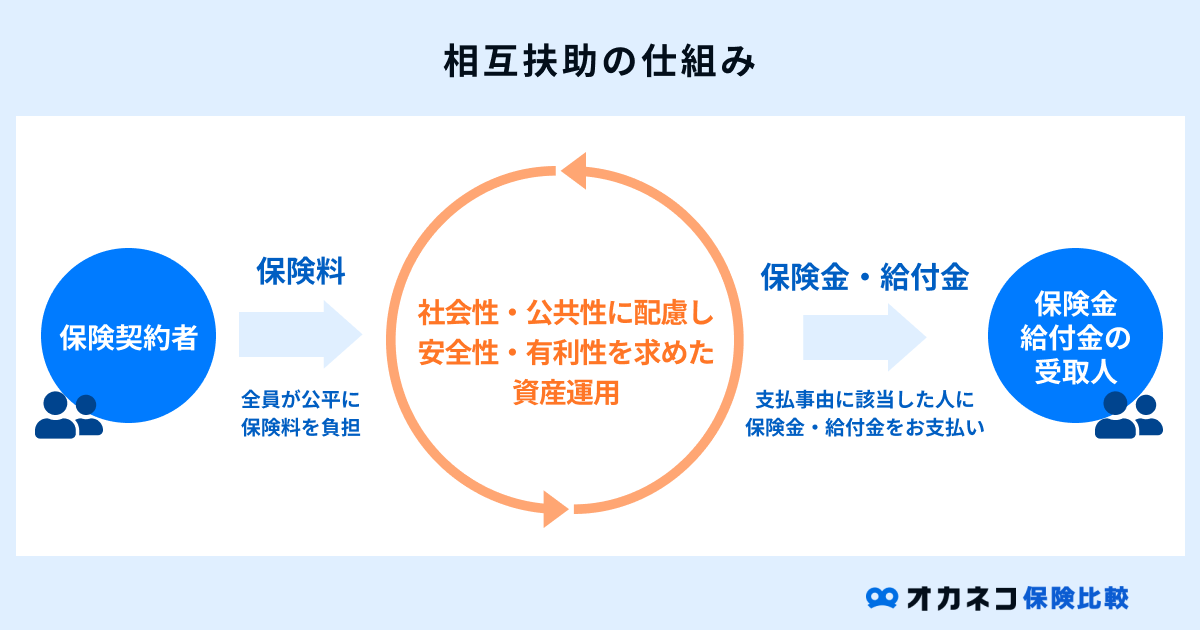

相互扶助の仕組み

生命保険は多くの保険加入者が少額の保険料を負担し、それを財源として本当に保障が必要な方へ保険金や給付金を支給する「相互扶助」という助け合いの仕組みで成り立っています。

言い換えると、生命保険は加入者全員が小さなリスク(=保険料)を負うことで、保障が必要となった場合の大きなリスク(=死亡時の経済的負担など)へ対処するための仕組みです。

生命保険における収支は、保険会社が集めた保険料と支払った保険金が等しくなる「収支相等の原則」が基本です。

- 収入(集めた保険料)と支出(支払った保険金)が等しくなるように保険料を算定すること

- 計算式では「保険金×死亡者数=保険料×契約者数」となる

一方、年齢を重ねるにつれて人の死亡率は増加傾向にあるため、年齢に限らず保険料を一律にしてしまうと、高齢層と若年層で保険料負担の公平性が失われてしまうことになりかねません。

そのため、生命保険に加入する際は年齢や現在の健康状態、既往症の有無などの告知義務が設けられており、リスクの高さに応じた保険料を算出し、加入者全体における保険料負担の公平性を担保しています。

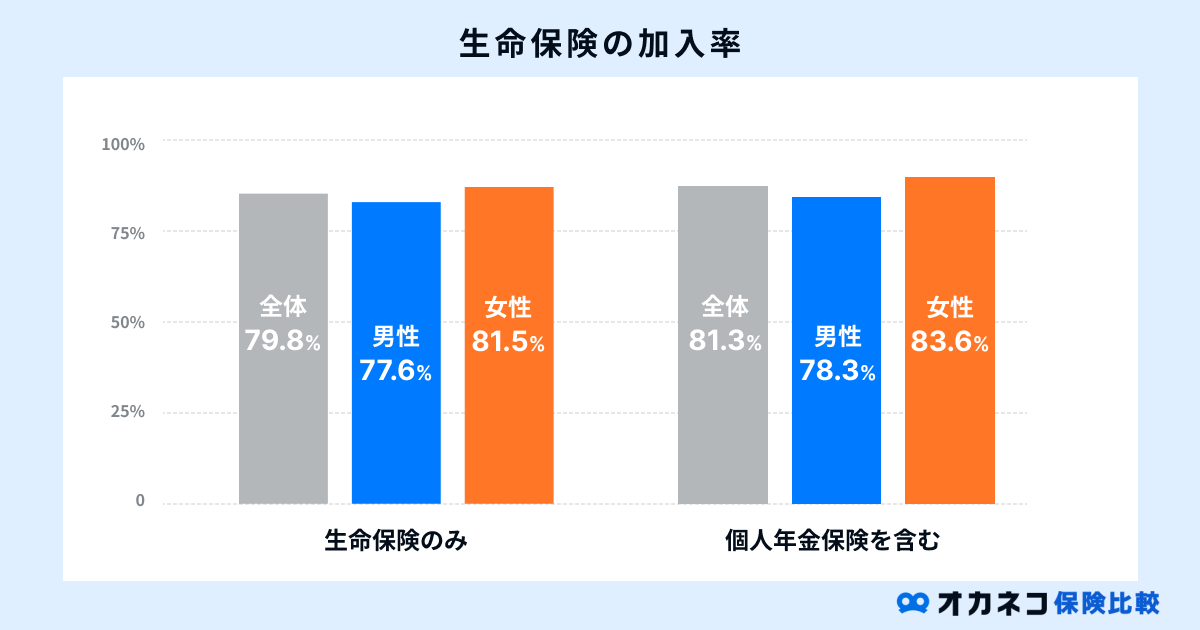

日本の生命保険の加入率は79.8%

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、日本では約80%の方が生命保険に加入していることがわかります。

参照:2022(令和4)年度 生活保障に関する調査197ページ|生命保険文化センター

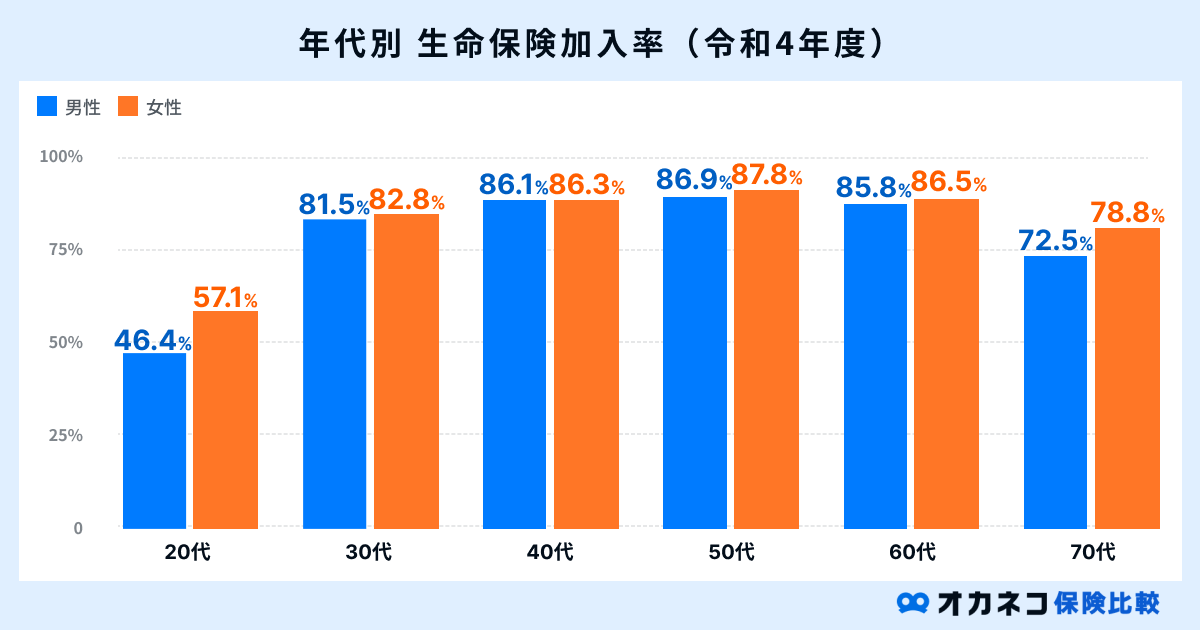

年代別に見てみると、20代が男女ともに50%前後と低い数値となっており、一方で50代が最も加入率が高い結果となっています。

参照:2022(令和4)年度 生活保障に関する調査198ページ|生命保険文化センター

国立社会保障・人口問題研究所の「第16回 出生動向基本調査(結婚と出産に関する全国調査)」によると、2021年度の平均初婚年齢は男性が30.7歳、女性が29.1歳です。

結婚や出産などのライフイベントが発生するタイミングで生命保険を検討し、加入する世帯が増えることから、30代に突入すると生命保険の加入率は一気に跳ね上がります。

また、30代〜60代までは子どもの教育資金や住宅ローンの支払いなど、長い人生の中でも高額な出費が続くため、8割以上の世帯が生命保険に加入して万一の事態に備えているものと考えられます。

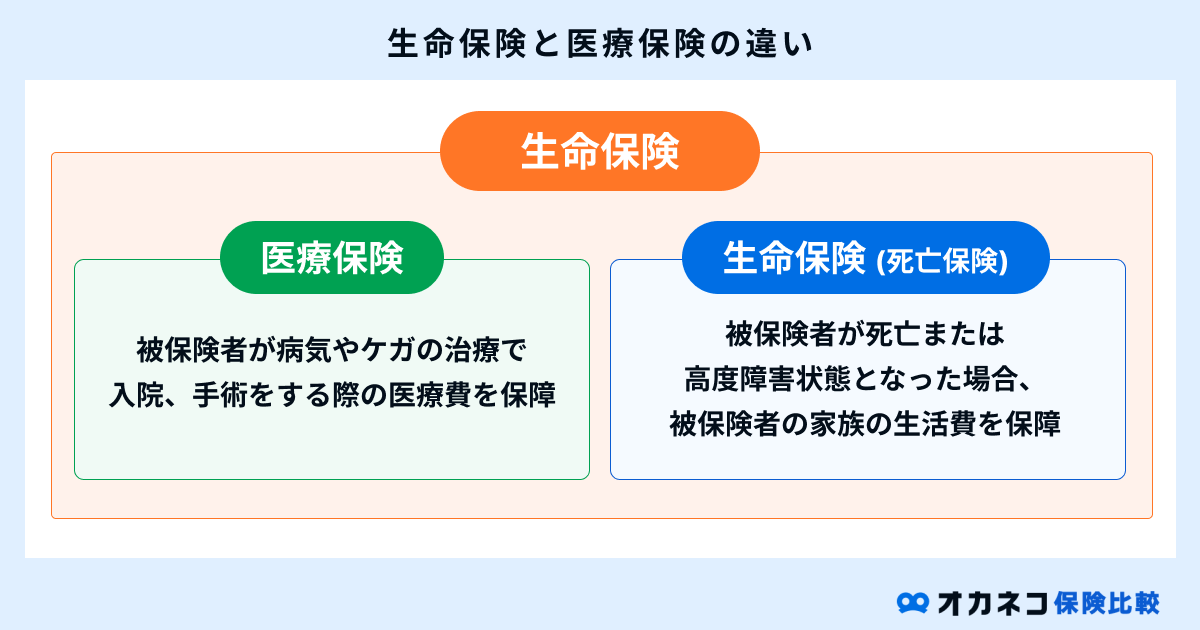

生命保険(死亡保険)と医療保険の違い

生命保険(死亡保険)と医療保険は、どちらも病気やケガのリスクに備えるための保険です。

ただし、これらの保険は保障内容や保険金が支払われる主目的などが異なります。

また、医療保険と生命保険では、保険金の受取人が異なる場合も少なくありません。

生命保険の死亡保障は、被保険者の配偶者や2親等以内の親族を受取人に指定できます。医療保険は、被保険者本人が受取人になるケースが多く、自分の通院・入院・手術費用を補填するために保険金が支払われます。

結論として、生命保険(死亡保険)は主に加入者の死亡に伴う経済的リスクをカバーし、遺族の経済的な負担を保障することを目的としています。

一方、医療保険は加入者が病気や怪我をした際の治療費用に対応し、治療に伴う経済的な負担を軽減することを目的としています。

どちらか一方のみに加入していれば安心というわけではないため、それぞれの保険の特徴を理解した上で、自分や家族に必要な保障内容を備える必要があります。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

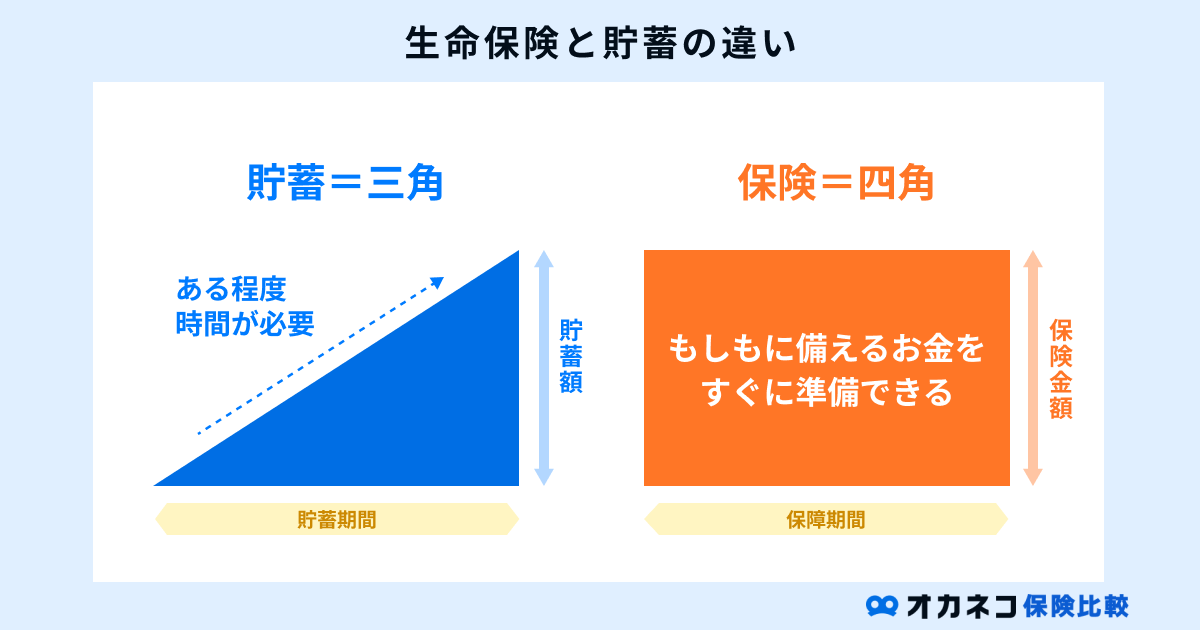

生命保険と貯蓄の違い

冒頭でもお伝えした通り、生命保険は保険会社から支払われる保険金で、病気やケガなどの特定の事態に陥った場合の経済的リスクに備えるためのものです。

そのため、十分な貯蓄があれば生命保険の必要性は低いと考える方は多いかもしれません。

生命保険の必要性は個人の考え方によって異なるため、必ずしも加入する必要があるわけではありませんが、生命保険と貯蓄には次のような違いがあります。

一般的に、「貯蓄(預貯金)は三角、保険は四角」といわれており、預貯金は現金などの資産を少しずつ貯めていくため、時間の経過とともに貯蓄額が増えていきます。

一方の生命保険は、保険に加入した時点から契約時に定めた保険金による保障が続くため、いつ起こるか予測ができないリスクに対して万全の保障を備えておくことができます。

預貯金の場合はいつでも現金として引き出せる自由さが特徴ですが、万が一の事態が起きた場合に十分な貯蓄を用意できていなければ、生活に困窮するばかりか治療に専念することもできないかもしれません。

生命保険に加入していれば、毎月少額の保険料を負担することで加入時から大きな保障を備えられるので、もしものことが起きた場合でも安心です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険の保険料

生命保険の保険料は、年齢や現在の健康状態、既往症の有無、保障内容などによって上下します。

一般的には健康リスクが低いとされる若年層の保険料は割安に設定されており、年齢が上がるにつれて新規契約時の保険料も高くなる傾向にあります。

生命保険の保険料の基本的な知識について解説します。

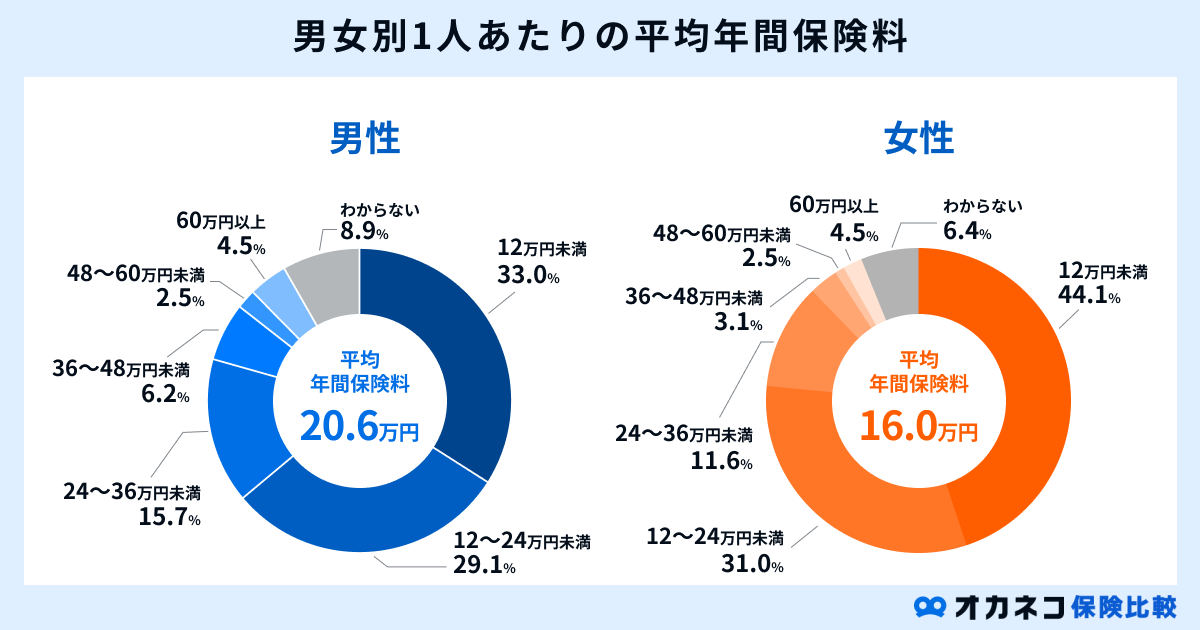

保険料の平均

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、生命保険の年間払込保険料の平均は、男性が約20.6万円(約17,166円/月)、女性が約16万円(約13,333円/月)です。

※民間の生命保険(かんぽ生命を含む)、簡保、JA(農協)、県民共済・生協等が対象です(一時払い・頭金の保険料は除く)

参照:生命保険の保険料は年間どれくらい払っている?|生命保険文化センター

払い込む保険料の金額は女性よりも男性のほうが多い傾向にあり、男女の平均寿命の違いや男性が家計の大部分を担うケースが多いことが理由と考えられます。

ただし、生命保険の保険料は保障内容によって大きく変わるため、これらの金額はあくまで目安であることを理解しておきましょう。

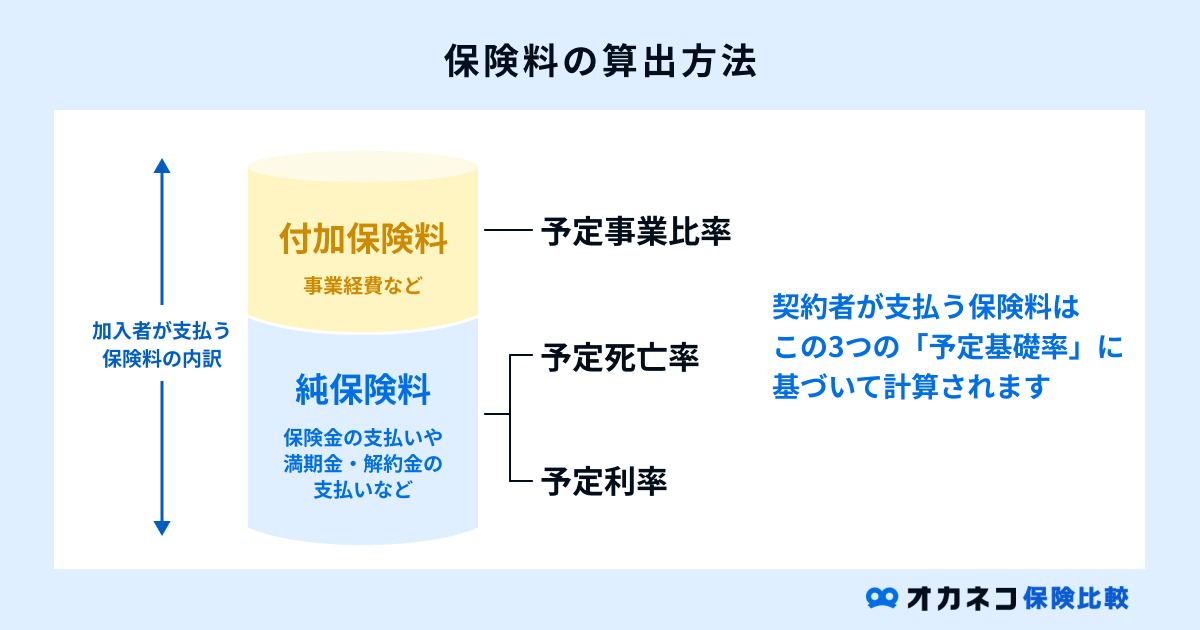

保険料の内訳と決まり方

生命保険の保険料は、3種類の予定基礎率を元に計算されます。

- 予定死亡率:過去の統計から男女別・年齢別の死亡者数を予測した数値。死亡率が高いと保険料も高くなる

- 予定利率:保険会社が見込んでいる運用収益。利率(利回り)が高ければ保険料は安くなる

- 予定事業費率:保険会社が見込んでいる必要経費分。事業費率が高いと保険料も高くなる

一般的に、生命保険の保険料の内訳は「純保険料」と「付加保険料」の2種類です。

純保険料は、予定死亡率・予定利率から算出される「将来の保険金支払いに充てられる財源のこと」を指します。予定死亡率が高くなると保険会社が支払う保険金も増えるため、契約者が負担する保険料も高くなります。

また、保険会社は加入者から集めた保険料の一部で資産運用を行っており、利率(利回り)が高くなれば保険会社の収益が見込めるため、保険料が安くなるという特徴があります。

一方の付加保険料は、予定事業費率から計算される「保険会社が事業を運営するための経費分」のことです。予定事業費率が高くなるほど必要経費分がかさむため、契約者の保険料は高くなってしまいます。

なお、これらはあくまで予定率であるため、実際には予定した通りの数値になるとは限りません。予定と現実との差によって剰余金が生じた場合、保険商品によっては配当金として剰余金が分配される場合もあります。

生命保険のメリット・デメリット

生命保険に加入するメリットとデメリットについて解説します。

| 生命保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・万が一の経済的リスクに保障で備えられる ・所得税・住民税の負担が軽減できる ・相続税対策になる ・所得税がかかる保険金は、50万円の特別控除がある | ・インフレのリスクがある ・貯蓄型の商品を短期間で解約すると元本割れする |

冒頭でもお伝えした通り、生命保険に加入していれば、もしものことが起きた場合の経済的なリスクに備えられます。

それ以外に税負担を軽減できる可能性が高いなどのメリットもありますが、一方でインフレのリスクや元本割れのリスクなども存在します。

メリット・デメリットについて詳しく解説するので、ぜひ参考にしてください。

メリット1. 万が一の経済的リスクに保障で備えられる

生命保険の最大のメリットは、契約者が死亡または高度障害状態になるなど、万が一の事態が起きた場合の経済的リスクに対して保障を備えられることです。

たとえば、家計の大部分を担う方が亡くなると、残された家族は日々の生活費や子どもの教育費用、住宅ローンの返済に加え、葬儀費用の発生や遺品の整理費用などが大きな負担になります。

生命保険に加入していれば、少ない保険料を負担するだけで、多額の死亡保障を備えられるようになるのは非常に大きなメリットです。

また、生命保険の中には医療保険やがん保険、就業不能保険等、様々な場面に特化した数多くの保険が登場しています。

医療保険に加入していれば公的医療保険だけではカバーしきれない医療費が保障され、がん保険や三大疾病保険なら特定の病気に対してより手厚い保障を備えておくことが可能です。

終身保険や個人年金保険、養老保険などの貯蓄型保険を選べば、毎月の保険料負担は割高になるものの、保障を備えながら将来を見据えた資産形成も進められます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

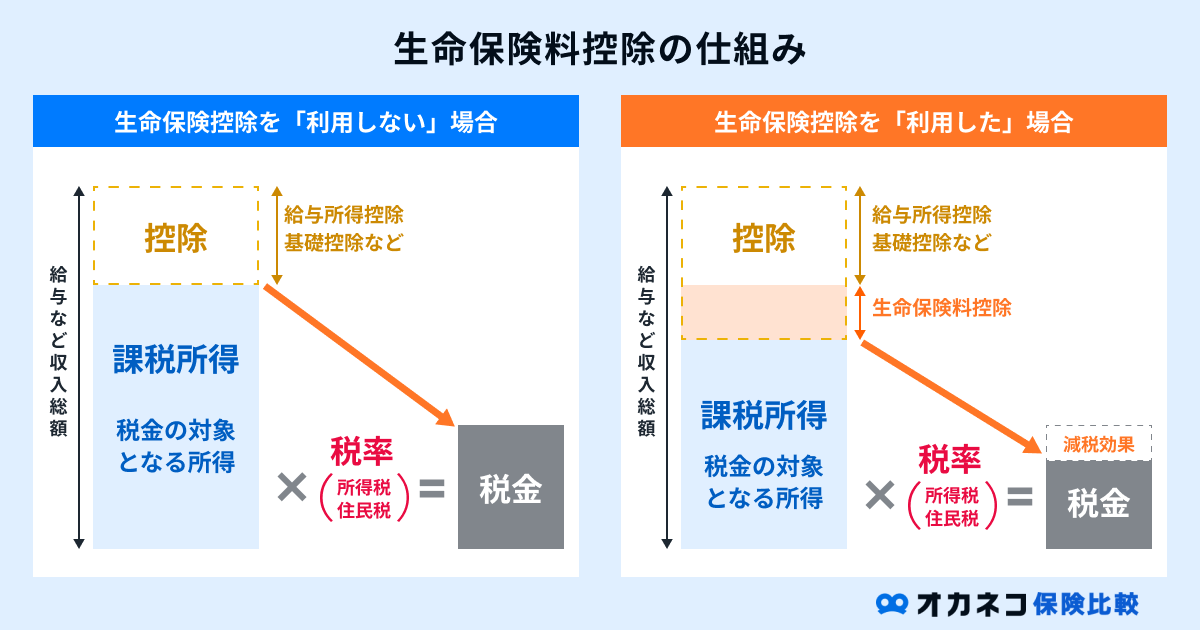

メリット2. 所得税・住民税の負担が軽減できる

生命保険の保険料は、所得税や住民税の負担を軽減できる「生命保険料控除」の対象に含まれています。

生命保険料控除とは、1年間で払い込んだ保険料のうち、一定額を所得控除として申告できる制度のことです。

通常、所得税や住民税は収入などから計算される「課税所得」に対して税率を乗じて計算します。

生命保険料控除として申告すると払い込んだ保険料分が課税所得から差し引かれ、その後で税率を乗じて納税額を計算するため、結果として税負担の軽減に繋がる仕組みとなっています。

なお、控除を受けるためには、保険会社から送付される「生命保険料控除証明書」を元にして、会社員の方は年末調整、自営業やフリーランスの方は確定申告の際に自分で申請を行う必要があるので覚えておきましょう。

メリット3. 相続税対策になる

生命保険は、契約者・被保険者・受取人それぞれの関係によって、支払われる死亡保険金の課税区分が異なります。

夫・妻・子の3人家族を例に挙げ、それぞれのパターンにおける課税区分を解説します。

- 契約者:保険会社と保険契約を行う人。保険料の支払いを行う人

- 被保険者:保険会社が保障対象とする人。被保険者の生死・病気・ケガなどで保険金の支払い事由が判断される

- 受取人:保険会社から支払われる保険金を受け取る人

| 生命保険の課税対象 | |||

|---|---|---|---|

| 契約者 | 被保険者 | 受取人 | 課税区分 |

| 夫 | 夫 | 妻または子 | 相続税(契約者と被保険者が同一) |

| 夫 | 妻 | 夫 | 所得税(契約者と受取人が同一) |

| 夫 | 妻 | 子 | 贈与税(それぞれが異なる場合) |

課税区分が異なると、納税額を計算する際の税率や基礎控除額などが異なります。

たとえば、生命保険には相続税の非課税保有限度額(非課税特典)が設けられており、相続税が課される死亡保険金については、500万円×法定相続人数までが非課税となります。

上記の例で言えば、夫が死亡した場合の法定相続人数は2人(妻・子)なので、500万円×2人=1,000万円の非課税枠を越えた分に対して相続税が課される計算です。

この制度を活用すると、分割が難しい不動産などの相続税を保険金で賄うなどの対策が可能となり、結果的に相続税対策として活用できる場合があります。

監修者からのひとこと

飯村 久美

ファイナンシャル・プランニング技能士2級 AFP

メリット4. 所得税がかかる保険金は、50万円の特別控除がある

生命保険の保険金は、主に次の2通りの方式で受け取ることができ、受け取り方によって所得税の課税区分が異なります。

- 一時金方式:一時所得

- 年金方式:雑所得

一時金方式は保険金を一括で受け取る方式で、受け取った金額は一時所得(所得税)として課税されます。

一時所得で受け取った場合、収入金額から保険料払い込み額を差し引いたものに50万円(特別控除)を引くことができます。すなわち、払い込んだ保険料+50万円までの保険金であれば、所得税はかかりません。

年金方式で受け取った場合は特別控除がない代わりに一時金方式よりも受取総額が多い

年金方式で受け取った場合は雑所得(所得税)が課税されますが、一時所得のような特別控除は設けられていません。

その代わりに、年金形式のほうが一時金方式を選択するよりも保険金の受け取り総額は多くなる傾向にあります。

どちらを選択すべきか悩む方も多いと思いますが、実際に受け取ることになる保険金額や他の所得金額によってどちらがお得な内容かは異なります。

自分で判断するのが難しい場合には、保険会社の担当者やプロの専門家であるファイナンシャルプランナーの無料相談をご活用ください。

デメリット1. インフレのリスクがある

生命保険には数多くのメリットがある一方で、保険会社から支払われる保険金にはインフレのリスクがあります。

インフレとは市場全体の物価が上がることで、相対的に通貨の価値が下がる状態のことです。たとえば、100万円の保険金が支払われる生命保険に加入していた場合、1個100円のリンゴを1万個購入することができます。

一方、インフレが発生してリンゴ1個あたりの価格が200円に値上がりした場合、100万円の保険金を受け取っても5,000個しか購入できません。

生命保険会社からの保険金は、契約時の利率などを元に計算された金額が支払われるため、保険金を受け取るタイミングでインフレが起きていると、実質的に資産価値が目減りしてしまうリスクがあります。

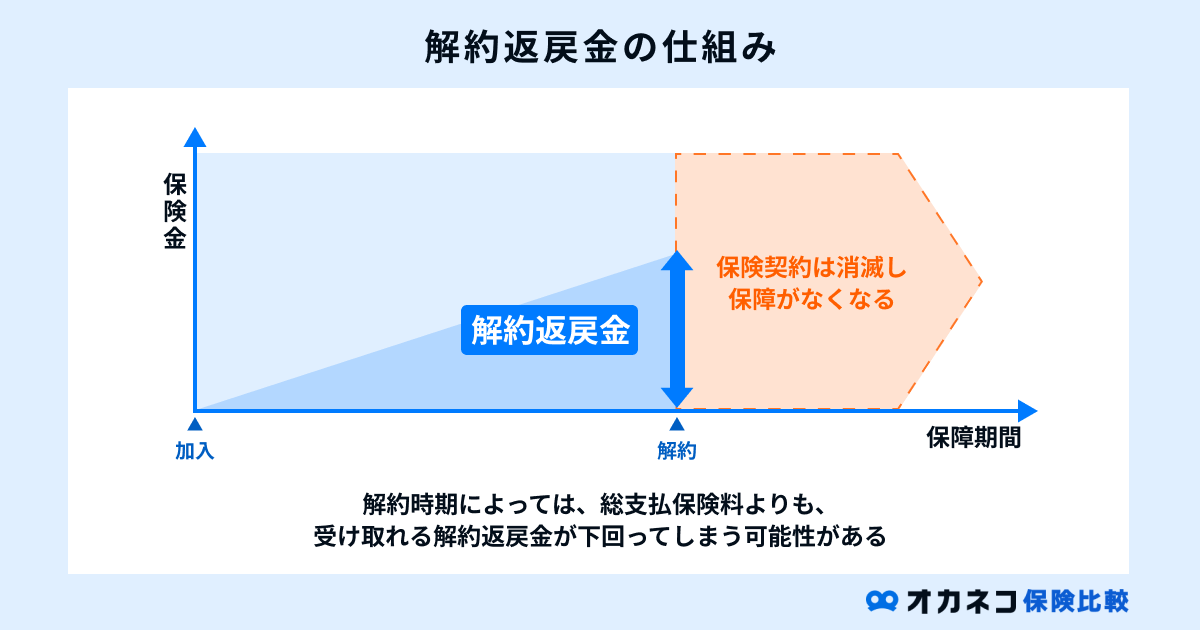

デメリット2. 貯蓄型の商品を短期間で解約すると元本割れする

生命保険の中には、保険契約を解約した場合に、それまでに払い込んだ保険料の一部が「解約返戻金」として返還されます。

解約返戻金を計算する際には一定の解約返戻率が乗じられますが、保険商品によっては解約返戻率が100%を超えており、払い込んだ保険料以上の解約返戻金を受け取れる場合があります。

ただし、解約返戻率は保険料の払込期間が長いほど高くなる傾向にあり、短期間で解約すると払い込んだ保険料を下回る解約返戻金しか受け取れず、元本割れするリスクが高くなってしまいます。

貯蓄性のある終身保険や養老保険、個人年金保険などの保険商品は、掛け捨て型の保険に比べて毎月の保険料負担が割高に設定されているケースが一般的です。

これらの生命保険を選ぶ際は毎月の保険料が家計を圧迫することがないように、保険料と保障内容のバランスを考慮しながらご検討ください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

生命保険の選び方の基本

生命保険は数多くの保険会社が様々な商品を販売しているため、どの保険を選べば良いかわからないという方も多いことと思います。

これから生命保険を選ぶ際は、次の3つのポイントを押さえて比較検討することで、本当に必要な保障を備えられるでしょう。

それぞれのポイントを解説するので、生命保険を選ぶ際の参考にしてください。

保険の加入目的を明確にする

生命保険に加入する際は、その加入目的を明確にしてから選ぶことを心がけましょう。

生命保険には数多くの商品が登場しており、それぞれで保障するリスクが異なります。自分が保険に加入しようと検討し始めた理由を明確にしておかないと、間違った保険に加入することになりかねません。

たとえば、20〜30代の方はこれから結婚や出産、住宅購入といった大きなライフイベントが発生するケースが多いため、家族ができたタイミングで死亡保障や収入減少への保障を手厚くしておく必要があります。

40代に突入すると健康リスクが一気に増大し、病気やケガなどの治療のために医療費がかさむ可能性が考えられます。

どの保険を選ぶべきかは、現在の年齢やライフスタイル、家族構成、将来のライフプランなどによって異なります。まずは生命保険の加入目的を明確にするところから始めましょう。

自分(または家族)に必要な保障を明確にする

生命保険の加入目的を明確にした後は、自分または家族にとって必要な保障内容を明確にしましょう。

保障内容を明確にする際は、次の質問事項に回答していくとスムーズです。

- 目的を満たすには、必要保障額はどれくらいあればいいのか?

- その保障は、いつまで備えればいいのか?

- 保険料として払える金額はいくらか?

- 保険金の受取人は誰にする?

たとえば、子どもが生まれるタイミングで生命保険に加入する際、子どもが自立するまでの18〜22年間は高額な教育資金が必要となるため、死亡保障を手厚く準備しておいたほうが良いと考えられます。

一方、老後を見据えた資産形成に取り組みたい場合は、毎月の保険料負担を考慮した上で、将来的に解約返戻金が受け取れる貯蓄型の生命保険を検討する必要があるといえます。

加入するべき商品を明確にする

目的と保障を明確にして、加入すべき保険商品を明確にしましょう。

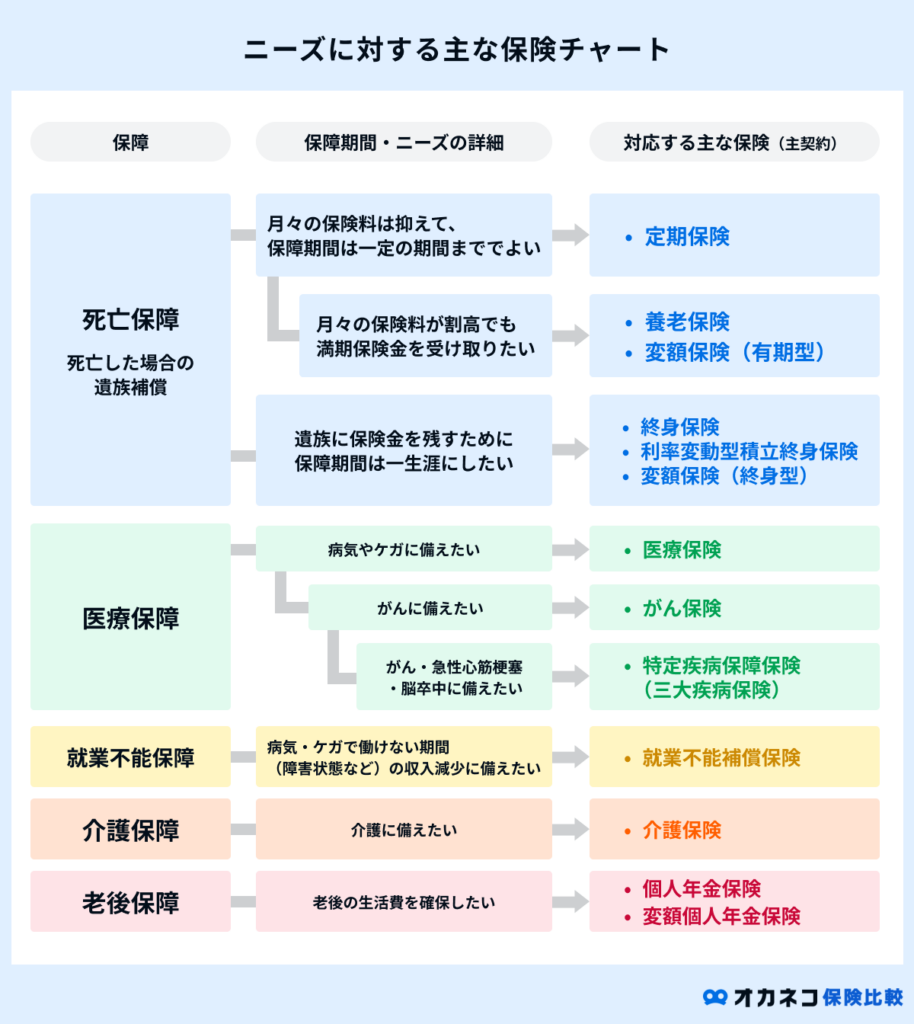

たとえば、代表的な保障ニーズとそれに対応する保険商品の代表例は、次のとおりです。

- もしものことが起きた場合の死亡保障:定期保険、終身保険など

- 病気やケガなどの入院費・手術費・その他医療費への保障:医療保険、がん保険、三大疾病保険など

- 長期入院の収入減少への保障:収入保障保険、所得補償保険、就業不能保険など

- 将来の支出への保障:養老保険、学資保険、個人年金保険など

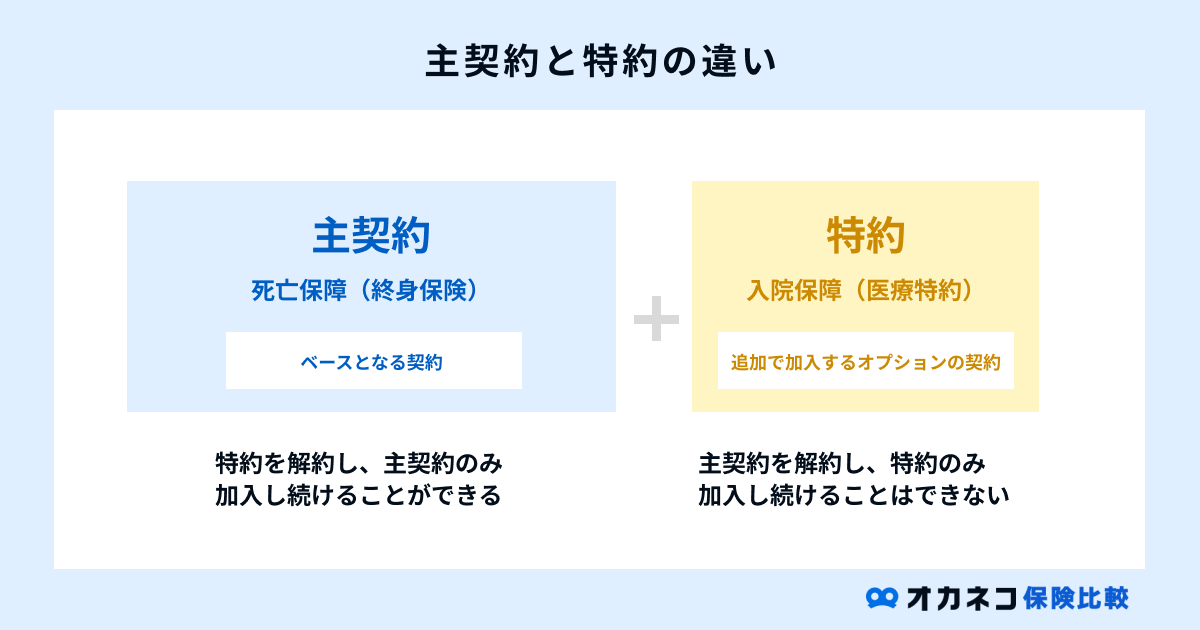

また、生命保険の種類や保険会社によっては、主契約に特約を付帯することで保障の範囲を拡充できます。

なお、生命保険に加入する際は年齢や健康状態、既往症の告知義務があるため、年齢が高くなり健康リスクが上がった状態だと生命保険への加入を断られてしまう可能性があります。

後から本当に必要な生命保険を見つけても加入できない場合もあるため、加入目的や自分に必要な保障内容を明確にしてから、生命保険を比較検討することを心がけてください。

監修者からのひとこと

飯村 久美

ファイナンシャル・プランニング技能士2級 AFP

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

自分に合った商品選びのポイント

自分や家族に合った保険商品を選ぶときは、次の2つのポイントを理解しておきましょう。

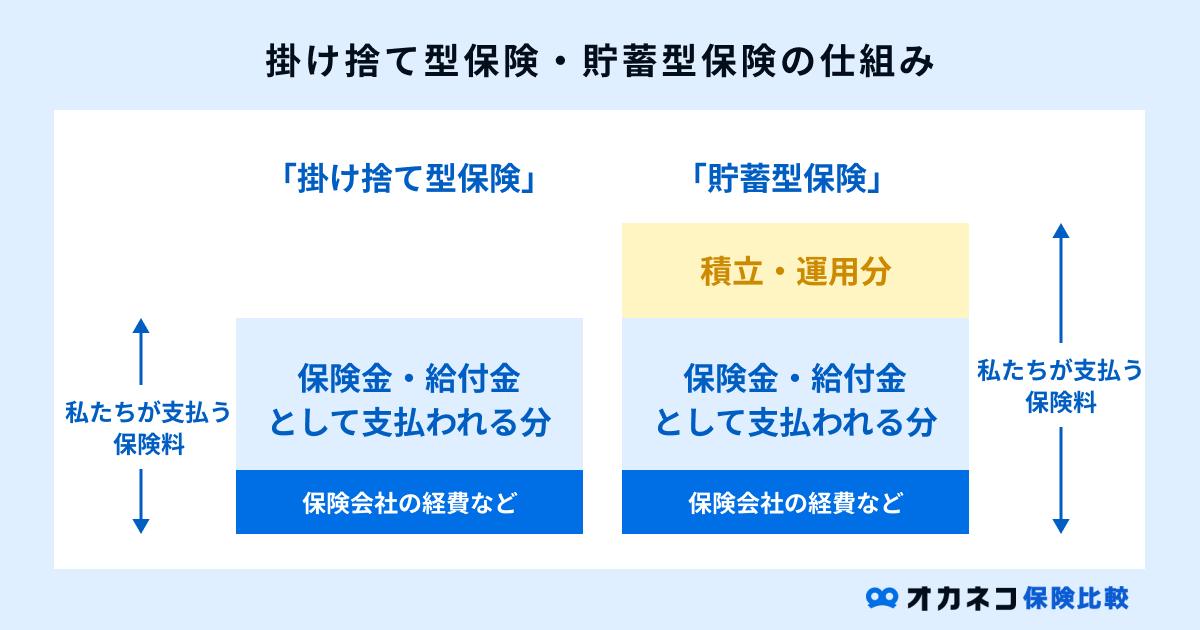

「掛け捨て型」と「貯蓄型」の違い

生命保険には、大きく分けると「掛け捨て型」と「貯蓄型」の2つがあります。

| 生命保険の「掛け捨て型」と「貯蓄型」の違い | ||||

|---|---|---|---|---|

| 項目 | 掛け捨て型 | 貯蓄型 | ||

| メリット | ・同じ保障内容の貯蓄型保険よりも割安な保険料で大きな保障を準備できる | ・もしものときの保障を備えながら資産形成にも同時に取り組める ・満期保険金や解約返戻金がある場合が多い | ||

| デメリット | ・保険料が掛け捨て ・満期保険金や解約返戻金がない | ・同じ保障内容の掛け捨て型保険よりも保険料が割高 ・短期解約で元本割れのリスクがある | ||

| 代表的な保険 | ・定期保険 ・医療保険 ・がん保険 ・収入保障保険 など | ・終身保険 ・学資保険 ・養老保険 ・個人年金保険 など | ||

掛け捨て型の生命保険は、毎月の保険料が割安でありながら大きな保障を備えられることが特徴です。

ただし、保険料は掛け捨てとなり将来的に返ってくることはないため、毎月の保険料負担を抑えつつ、もしものときの十分な保障を備えておきたい方に向いています。

一方の貯蓄型保険は、同じ保障内容の掛け捨て型保険よりも保険料負担が大きい代わりに、払い込んだ保険料が将来的に返ってくることが特徴です。

毎月の保険料を保険会社に積み立てていくイメージで、万一の保障を備えながら、同時に資産形成にも取り組めます。

どちらにも一長一短の特徴があるため、これらの違いをよく理解した上で生命保険を検討するようにしましょう。

「全期型」と「更新型」の違い

生命保険の保険期間には、「全期型」と「更新型」の2種類があります。

全期型とは、保険料の払い込みが満了するまでの期間を保険期間と定めるタイプの保険商品です。

一般的に、全期型の保険料は払込期間中に金額が変動することはありませんが、同じ保障内容の更新型よりも保険料が割高になる場合があります。

一方の更新型は、契約時点で10年や15年などの保険期間を定めておき、保険期間満了後は保険契約の更新有無を選択できるタイプです。

毎月の保険料は全期型よりも割安でライフプランに応じて保障内容を見直しやすいという利点がありますが、契約を更新する際はその時点の年齢や健康状態が考慮されるため、保険料が値上がりしてしまう欠点があります。

生命保険に対する個人の考え方や、将来思い描くライフプランによってどちらを選ぶべきかは変わってくるので、これらの違いを踏まえた上で自分にあった生命保険を選ぶことを心がけましょう。

監修者からのひとこと

飯村 久美

ファイナンシャル・プランニング技能士2級 AFP

まとめ

生命保険とは、被保険者が死亡または高度障害状態、病気、ケガなどの所定の状態となった場合に発生する経済的リスクに備えるためのものです。

本当に保障を必要とする人を加入者全体で支える「相互扶助の精神」で成立しており、家計における重要なセーフティーネットのひとつとして活用されています。

十分な貯蓄がない方でも大きな保障を備えることができ、それ以外にも税制面での優遇措置が受けられるなど、様々なメリットもあります。

生命保険の数は多岐に渡るため、自分が生命保険に加入する目的や必要な保障内容を明確にした上で、適切な保障内容の保険商品を選ぶことを意識してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

飯村 久美

ファイナンシャル・プランニング技能士2級 AFP