監修者

伊藤 貴徳

1級ファイナンシャル・プランニング技能士, CFP®︎(CERTIFIED FINANCIAL PLANNER), 宅地建物取引士, 証券外務員1種

外貨建て保険を検討中で「やめたほうがいい」と聞いて、不安に感じている方も多いのではないでしょうか。

名前のとおり、外貨建て保険は日本円以外の外貨で運用される生命保険の名称です。米ドルで運用される商品は「ドル建て保険」とも呼ばれます。

一般的な生命保険と比較した場合に、外貨建て保険には為替リスクや割高な手数料などの特徴があるため、商品の仕組みをちゃんと理解しないと思わぬトラブルに発展する可能性があります。

外貨建て保険の仕組みやメリット・デメリット、やってはいけないと言われる理由について解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

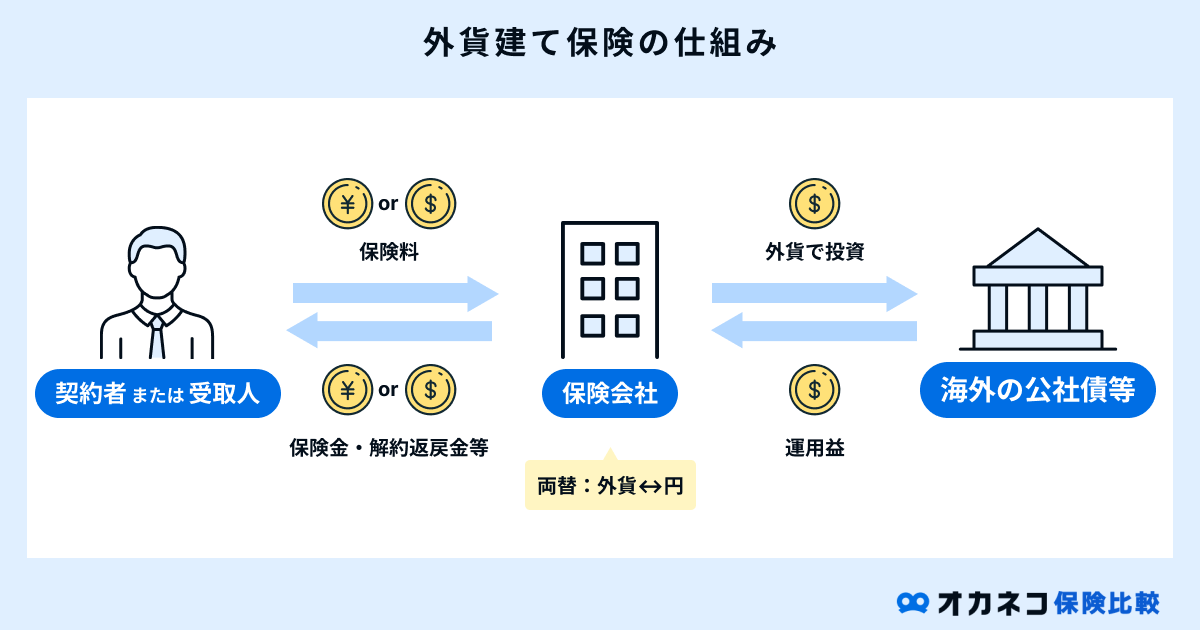

外貨建て保険とは?

「外貨建て保険」は、保険料の払い込み、保険金や解約返戻金の受け取り、保険会社が行う運用のすべてが「外貨」で行われる保険です。

外貨建て保険を契約すると、保険金や年金額に為替レートの影響が生じるため、保険契約時と比較して利益を得られる場合があれば、反対に損失が発生する可能性があります。

一部の保険会社では、日本円で受け取ることも可能です。保険の種類としては、終身保険や個人年金保険、養老保険など、一般的に「貯蓄型保険」と呼ばれる生命保険が対象です。

一般的に運用される通貨は米ドル・ユーロ・豪ドルなど

国際決済銀行(BIS)が行った調査を参照すると、世界の為替取引量の約88%を「米ドル(USD)」が占めており、次いで「ユーロ(EUR)」、「日本円(JPY)」と続きます。

| 世界の外為市場取引額と主要通貨別内訳(10億ドル) | ||||

|---|---|---|---|---|

| 年度 | 2022年 | 2019年 | ||

| 項目 | 取引額 | 割合 | 取引額 | 割合 |

| 米ドル(USD) | 6,639 | 88.4% | 5,811 | 88.3% |

| ユーロ(EUR) | 2,292 | 30.5% | 2,126 | 32.3% |

| 日本円(JPY) | 1,253 | 16.7% | 1,108 | 16.8% |

| 英ポンド(GBP) | 968 | 12.9% | 843 | 12.8% |

| 中国元(CNY) | 526 | 7.0% | 285 | 4.3% |

| 豪ドル(AUD) | 479 | 6.4% | 446 | 6.8% |

| カナダドル(CAD) | 466 | 6.2% | 332 | 5.0% |

| スイスフラン(CHF) | 390 | 5.2% | 326 | 5.0% |

| 香港ドル(HKD) | 194 | 2.6% | 233 | 3.5% |

| シンガポールドル(SGD) | 183 | 2.4% | 119 | 1.8% |

| その他 | 1,623 | 21.6% | 1,533 | 23.3% |

| 合計※ | 15,012 | 200% | 13,162 | 200% |

参考:2022年外国為替及びデリバティブに関する中央銀行サーベイ|BIS

参考:国際通貨研レポート|公益財団法人 国際通貨研究所

外貨建て保険では、日本円以外のさまざまな外貨が運用されています。

保険会社や商品によって異なりますが、主に「米ドル(USD)」や「ユーロ(EUR)」、「豪ドル(AUD)」など、信頼性が高く流通量の多い外貨で運用されるケースが一般的です。

外貨建て保険が受ける為替の影響

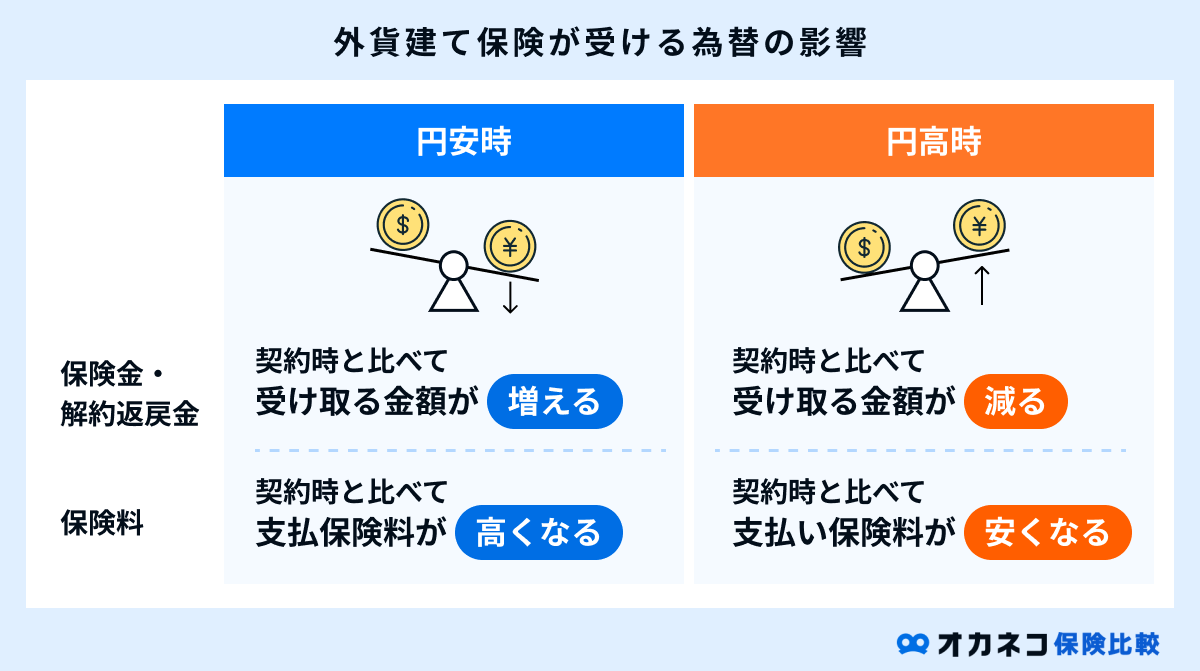

通常の生命保険は日本円ですべての運用が行われますが、外貨建て保険は日本円とは異なる金利の外貨で運用されます。

日本円に換算した際の保険金や年金額、解約返戻金は為替相場の影響を受けます。契約時の為替レートと比較した場合、円安になると為替差益が発生し、円高になると為替差損が生じるケースが一般的です。

たとえば、為替レートが1米ドル=100円の場合、10,000円を100米ドルと両替ができます。両替後に為替レートが1米ドル=90円(円高)になると、日本円に換算すると9,000円しか戻ってきません。(※手数料は考慮していません)

上記と同様のケースで、両替後に為替レートが1米ドル=110円(円安)になると、日本円への換算で11,000円となるため、実質的に1,000円の利益が発生したことになります。

外貨建て保険は、一般的な生命保険に比べて投資性の高い保険商品です。為替損益を得られる場合があれば、時には為替差損によって損失が発生する可能性がある点を十分に理解しておきましょう。

監修者からのひとこと

伊藤 貴徳

1級ファイナンシャル・プランニング技能士, CFP®︎(CERTIFIED FINANCIAL PLANNER), 宅地建物取引士, 証券外務員1種

外貨建て保険はやめたほうがいいと言われる理由

冒頭でもお伝えしたとおり、人によって「外貨建て保険をやってはいけない」とする意見があります。

外貨建て保険はやめたほうがいいと言われる主な理由は、次のとおりです。

この項目では、外貨建て保険はやめたほうがいいと言われる理由を解説していきます。

為替リスクや金利変動リスクの影響を受けて損失が発生する可能性があるため

日本円と外貨を換金する際は為替相場の影響を受け、資産価値が変動する「為替リスク(為替変動リスク)」が存在します。

たとえば、契約時の為替レートが1米ドル=100円でも、保険金や解約返戻金を受け取るタイミングで1米ドル=90円(円高)となれば、1米ドルあたり10円の損失が生じてしまいます。

為替レートは契約者や運用会社がコントロールできるものではないため、契約時より日本円の価値が減少(円安)すれば利益を得られますが、反対に日本円の価値が上昇(円高)した場合は資産が目減りしてしまうおそれもあります。

また、日本円よりも高い金利の外貨で運用できる点はメリットですが、途中で金利が変動するリスク(金利変動リスク)が存在する点にも注意が必要です。

一般的な生命保険では生じない特有の手数料が発生するため

外貨建て保険では、通常の生命保険(円建て保険)には存在しない「為替手数料」が発生します。

為替手数料とは、日本円を外貨に換金する際に発生する手数料の名称です。

たとえば、1米ドル=100円のタイミングで外貨建て保険に加入する際、保険料が100.5円で計算されるなど、実際の為替相場と若干の差額が生じる場合があります。

一方、外貨から日本円に換金する際は、保険会社ごとの為替レートを反映した手数料が差し引かれた金額を受け取る仕組みです。

上記に加え、一般的な生命保険と同様に契約時の諸費用や維持費用が発生するため、これらの手数料が存在することを念頭に置いた上で外貨建て保険を検討するようにしましょう。

商品の仕組みが複雑でわかりづらくトラブルに発展しやすいため

外貨建て保険には、市場価格調整(MVA)や利率変動型などの仕組みが設けられている保険商品も存在します。

市場価格調整(MVA)や利率変動型は、どちらも途中解約のタイミングでの金利に応じた価格変動が、保険金や解約返戻金に反映される仕組みのことです。

契約時と比べて、解約時の市場金利が高ければ受け取れる保険金や解約返戻金は少なくなり、低い場合は受け取れる保険金や解約返戻金が増額されます。

これらの仕組みが設けられている外貨建て保険は、外貨ベースでの保険金や解約返戻金が変動し、換金時には為替リスクの影響でさらに受け取れる金額が変動します。

場合によっては元本割れのリスクもあるため、外貨建て保険の仕組みを十分に学んだ上で、契約については慎重に判断することが大切です。

監修者からのひとこと

伊藤 貴徳

1級ファイナンシャル・プランニング技能士, CFP®︎(CERTIFIED FINANCIAL PLANNER), 宅地建物取引士, 証券外務員1種

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

外貨建て保険の種類

外貨建て保険には、主に次の3種類があります。

それぞれの外貨建て保険の特徴を解説します。

外貨建て個人年金保険

外貨建て個人年金保険は、払い込んだ保険料が保険会社で積み立てられ、年金形式で老後に保険金を受け取れるようになる貯蓄型保険です。

個人年金保険の年金受取期間は、主に以下の3つに分類されます。

- 確定年金:契約時に定めた年数だけ年金を受け取れる。受取期間中に被保険者が死亡すると残りは遺族に支払われる

- 有期年金:契約時に定めた年数だけ年金を受け取れる。受取期間中に被保険者が死亡すると年金支払いは終了する

- 終身年金:被保険者が生存する限り一生涯の年金を受け取れる。被保険者が死亡すると年金支払いは終了する※

※保証期間付終身年金の場合、保証期間内の死亡時は遺族に残りの年金が支払われる

保険会社によって年金の受取形式はさまざまで、一括でまとまった金額を受け取れる「一時金形式」、毎月一定額を受け取れる「年金形式」などがあります。

円建ての個人年金保険は、契約時に年金額が確定している「定額型」が一般的ですが、外貨建て個人年金保険のほとんどは「予定利率変動型」となります。

一定期間ごとに予定利率(基準利率)が見直しされるため、契約時の年金額は確定しておらず、老後に受け取れる保険金額は変動する点が特徴です。

そのため、日本円よりも金利が高い傾向にある外貨で効率良く老後の資産形成に取り組みたいと考えている方に向いています。

一方、基本的に老後の生活資金の貯蓄を目的とした生命保険であるため、もしものときの死亡保障が不十分な場合があります。

また、早期の途中解約は元本割れのリスクが高くなるため、保険料の払込が難しい場合は老後に受け取る年金額の調整や払済保険への変更などを検討し、早期に解約することがないように注意しましょう。

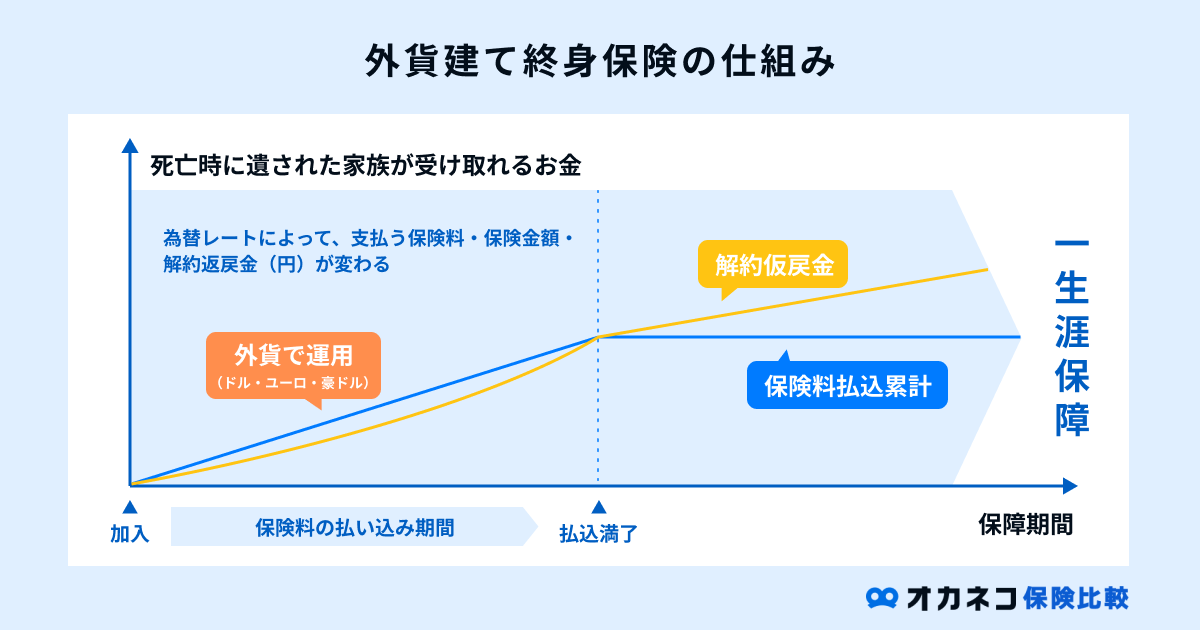

外貨建て終身保険

外貨建て終身保険は、一度加入すれば一生涯にわたって死亡保障を備えられる生命保険です。

毎月の保険料は保険会社に積み立てられており、保険契約の解約時にはそれまで払い込んだ保険料の総額に対し、一定の利率を乗じた金額が「解約返戻金」として払い戻されます。

一度加入すれば解約するまで保障が途切れず、もしものときには遺族へ確実に保険金を残せる点が特徴です。

保険会社へ支払った保険料が無駄にならないため、日常生活のなかでの万一のリスクに備えつつ、将来を見据えた貯蓄にも同時に取り組めることから一石二鳥の保険として人気があります。

一方、保険料が掛け捨て型の定期保険と比べた場合、保険会社への積立分が上乗せされているため、毎月の保険料が家計にとって大きな負担となる可能性がある点には注意が必要です。

外貨建て養老保険

外貨建て養老保険とは、もしものときの死亡保障と満期を迎えた際の生存保障を同時に備えられる生命保険です。

保険期間中に被保険者が死亡した場合は死亡保険金が支払われ、何事もなく満期を迎えた際には死亡保険金と同等の満期保険金(生存保険金)が支払われます。

死亡時と生存時の両方が保障される「生死混合保険」に数えられる生命保険で、二重の保障を兼ね備えていることから他の保険商品に比べて保険料は割高な傾向にあります。

また、一般的な定期保険と同様に保険期間が定められていますが、満期を迎えた際には保険金の受取とともに保険契約が消滅し、以降は更新ができないケースがほとんどです。

満期後は一切の保障を受けられない状態となってしまうため、他の生命保険との併用が望ましいといえます。

監修者からのひとこと

伊藤 貴徳

1級ファイナンシャル・プランニング技能士, CFP®︎(CERTIFIED FINANCIAL PLANNER), 宅地建物取引士, 証券外務員1種

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

外貨建て保険のメリット

外貨建て保険には、主に次のようなメリットがあります。

それぞれのメリットについて解説していきます。

円建てより利回りが高い

外貨建て保険の最大の特徴は、日本円よりも金利が高い外貨で運用される点です。

たとえば、マネックス証券が公開する「各国政策金利表(2024年12月20日更新)」を参照すると、日本を含む主要国の政策金利は以下のとおりです。

| 各国政策金利 | |

|---|---|

| 取扱通貨国 | 政策金利 |

| 日本 | 0.25% |

| アメリカ | 4.25〜4.50% |

| ユーロ | 3.0%、3.15%、3.40% |

| イギリス | 4.75% |

| オーストラリア | 4.35% |

日本では、2024年3月に2016年より続いたマイナス金利政策が解除されました。

しかしながら、アメリカやオーストラリア、フランスなどの主要国に比べて、現在も低金利な状況が続いています。

銀行預金よりも高い金利の円建て保険を活用しても、高い運用効率は期待できない状況ですが、日本円よりも金利の高い外貨建て保険を活用すれば、より高いリターンが期待できます。

一部の外貨建て保険では、積立利率(積立金に適用される利率)に最低保証がある商品も存在します。一般的には加入期間中も積立利率は変動しますが、最低保証がある外貨建て保険なら一定以上の利率で堅実な運用が可能です。

資産のリスク分散ができる

冒頭でもお伝えしたとおり、外貨建て保険は日本円以外のさまざまな外貨で運用されています。

一般的な円建て保険や銀行の預貯金だけで資産を管理していると、物価上昇に伴うインフレリスクや為替相場が円安となった際の対応が難しくなってしまいます。

外貨建て保険の保険金や解約返戻金は外貨で支払われるため、日本円以外の外貨に資産を分散でき、もしものときの金融リスクに備えられます。

万一の保障を備えつつ資産運用できる

「外貨建て保険の種類」で解説したとおり、外貨建て保険は主に個人年金保険・終身保険・養老保険の3種類があります。

これらはいずれも貯蓄性の高い生命保険で、万一の場合でも家族に対して資産を確実に受け渡せる点が特徴で、ご自身の老後資金や子どもの教育資金の貯蓄にも役立ちます。

円建て保険でも貯蓄性の高い生命保険は存在しますが、先述のとおり、日本円よりも金利が高い外貨で運用されることから、一般的な生命保険より貯蓄機能も高い点が特徴です。

タイミングによって運用成果が期待できる

外貨建て保険の保険金や解約返戻金は、為替相場の影響を受けて金額が変動します。

保険料を払い込んだタイミングと比較して、保険金や解約返戻金を受け取る際に円安となっていれば、為替損益を得られる可能性があります。

同じ保障内容で比較すると円建てよりも保険料が安くなる傾向にある

外貨建て保険は、一般的な円建て保険よりも予定利率が高めに設定されています。

予定利率とは、保険会社が契約者に対して約束する運用利回りのことで、予定利率が高いと保険料が安くなり、予定利率が低いと保険料は高くなります。

円建て保険よりも外貨建て保険の予定利率は高い傾向にあるため、同じ保障内容で比較した場合、外貨建て保険のほうが保険料は割安になる点が特徴です。

ただし、実際の保険料は保険会社によって異なるため、事前によく比較した上で慎重に検討しましょう。

監修者からのひとこと

伊藤 貴徳

1級ファイナンシャル・プランニング技能士, CFP®︎(CERTIFIED FINANCIAL PLANNER), 宅地建物取引士, 証券外務員1種

外貨建て保険のデメリット

円建て保険よりも高い収益性が期待できる外貨建て保険ですが、契約前に以下の注意点があることを理解しておきましょう。

これらの注意点は、「外貨建て保険はやめたほうがいい」と言われる主な理由でもあります。

外貨建て保険の仕組みを理解しておかないと思わぬ形で損失が発生する可能性もあるため、十分にご注意ください。

為替相場の変動で元本割れのリスクがある

外貨建て保険は、為替相場の変動を受けて為替損益を得られる可能性があります。

一方、契約時よりも円高が進んでいる場合、運用中に元本割れが発生する可能性がある点も理解しなければなりません。

日本円より金利の高い外貨で運用が行われるものの、必ずしも利益を得られるわけではない点を十分に理解しておきましょう。

保険金の受取時も為替相場の影響を受ける

外貨建て保険の保険金や解約返戻金は、基本的に外貨で支払われます。

一部の保険会社は事前に手続きを済ませておくと日本円での支払いに対応している場合もありますが、いずれの場合も外貨から日本円への換金時には為替相場の影響を受けます。

保険金や解約返戻金を受け取る際の為替レートによっては、払い込んだ保険料を下回る金額しか保険金が受け取れず、元本割れが発生する可能性も十分に考えられます。

後述しますが、為替手数料などの諸費用も発生します。保険金や解約返戻金を受け取る際には、これまでに払い込んだ保険料の総額や手数料と比較し、利益が出ていることを確認した上で、受け取りの判断を行いましょう。

為替手数料等の諸費用がかかる

外貨建て保険では、為替手数料以外にもさまざまな諸費用が発生します。

主な費用とその内容は、以下のとおりです。

| 外貨建て保険で契約者が負担する手数料の一例 | |

|---|---|

| 項目 | 内容 |

| 保険関係費 | 保険契約の締結や維持、保障等にかかる手数料 |

| 通貨交換にかかる費用※通貨交換時のみ発生 | 円から外貨、外貨から円に換金する際の手数料 |

| 年金管理費 | 年金支払いの管理にかかる手数料 |

| 解約控除※解約時のみ発生 | 契約日から一定期間内に解約した際に控除される手数料 |

これらの手数料が発生することにより、場合によっては元本割れが発生する可能性も考えられます。

外貨建て保険のトラブルの原因とも言えるので、元本割れのリスクや手数料の有無については事前にしっかりと確認しておきましょう。

監修者からのひとこと

伊藤 貴徳

1級ファイナンシャル・プランニング技能士, CFP®︎(CERTIFIED FINANCIAL PLANNER), 宅地建物取引士, 証券外務員1種

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

「外貨建て保険はやめたほうがいい」と言われる理由について解説してきました。

改めておさらいすると、外貨建て保険をやってはいけないとされる理由には、主に次の3つが挙げられます。

- 為替リスクや金利変動リスクの影響を受けて損失が発生する可能性があるため

- 一般的な生命保険では生じない特有の手数料が発生するため

- 商品の仕組みが複雑でわかりづらくトラブルに発展しやすいため

外貨建て保険は日本円よりも金利が高い外貨で運用されます。為替損益を得られる可能性もありますが、その一方で為替差損によって資産が目減りするおそれもあります。

また、一般的な生命保険に比べて、外貨建て保険ならではの諸費用が発生し、商品の仕組みが複雑で分かりづらいことも理由に挙げられます。

この記事で解説したとおり、外貨建て保険には一長一短の特徴があります。メリット・デメリットをよく確認した上で、慎重に検討することを心がけましょう。

監修者

伊藤 貴徳

1級ファイナンシャル・プランニング技能士, CFP®︎(CERTIFIED FINANCIAL PLANNER), 宅地建物取引士, 証券外務員1種