監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

30代男性に生命保険はいらない?

30代に突入したことをきっかけに、生命保険への加入を検討し始める方は多いかもしれません。

一方で、大きな病気やケガもなく、至って健康的な30代の方の中には「自分に生命保険はまだ必要ないのでは?」と疑問に感じる方も多いのではないでしょうか。

現在は健康的な30代男性にも、以下の理由から生命保険を検討する必要性は極めて高いと考えられます。

- 病気やけがの際に高額な医療費が発生する可能性がある

- 結婚や出産で家族が増えた場合は死亡保障の備えが必須

- 住宅ローンでマイホームを購入する際は保障の見直しが必要

一般的に、30代は結婚や出産、マイホームの購入など、長い人生の中でも人生の節目となる数多くのライフイベントが発生しやすい時期です。

また、健康状態に何の不安もない状態でも、いつ病気や事故に遭遇するかはわかりません。

この項目では、公開されている様々な統計データを用いながら、30代男性に生命保険が必要な理由について解説していきます。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

30代男性が病気やけがになるとどうなる?

生命保険文化センターの全国の18歳〜79歳を対象とした「生活保障に関する調査」によると、令和4年度における全年代の1日あたりの医療費負担は平均20,700円(過去5年間に入院し、自己負担費用を支払った人の直近の入院時の1日あたりの自己負担費用)です。

また、同調査では30代の平均入院日数は12.1日とされており、医療費負担と入院日数の平均から計算すると、令和4年度における30代の平均的な入院費用は約250,470円となります。

日本では公的医療保険(健康保険や国民健康保険)が充実しているため、窓口で支払う金額は医療費の1〜3割負担に抑えられます。

ですが、上記の金額は公的医療保険が適用された後の自己負担の平均額で、これらの金額については全額を貯蓄から賄わなければなりません。

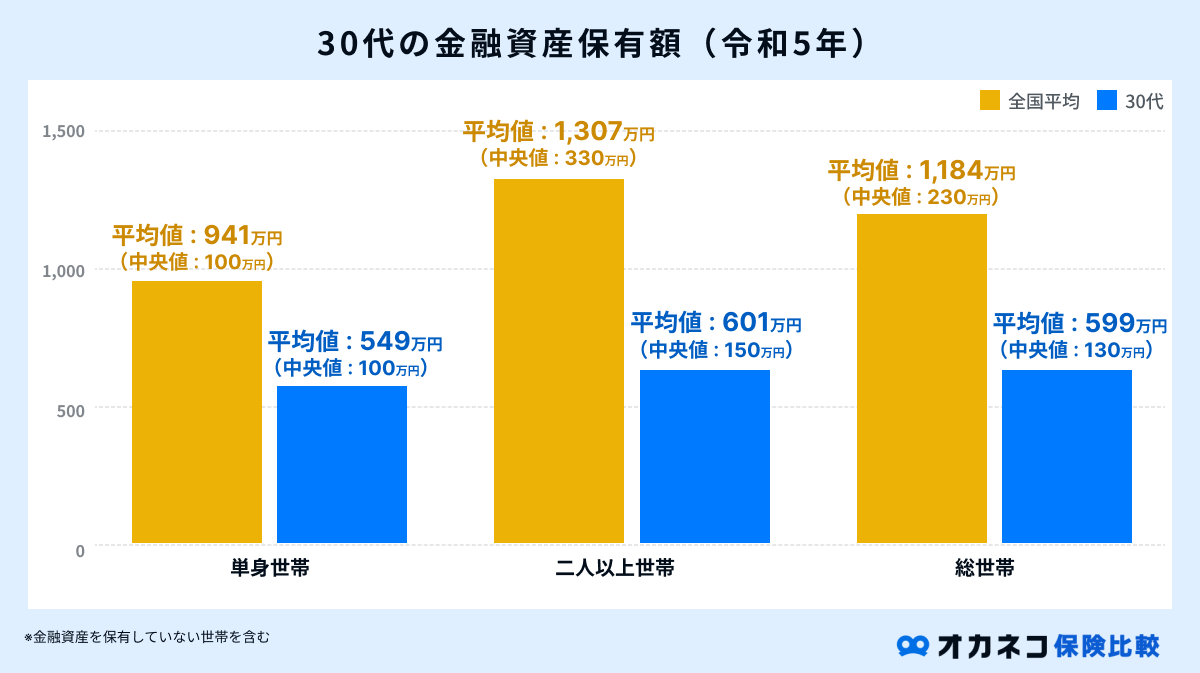

一方、金融広報中央委員会の「家計の金融行動に関する世論調査」を参照して、30代の平均的な金融資産保有額についても確認してみましょう。

※平均値:数値の合計を等分した値です(例:10・30・80の数列の平均値は40)

※中央値:数値を順番に並べて中央に来る値です(例:10・30・80の数列の中央値は30)

参照:各種分類別データ(令和5年)シート4|家計の金融行動に関する世論調査[単身世帯調査] 令和5年調査結果|知るぽると

参照:各種分類別データ(令和5年)シート4|家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果|知るぽると

参照:各種分類別データ(令和5年)シート4|(参考)家計の金融行動に関する世論調査[総世帯]令和5年調査結果|知るぽると

30代の総世帯における金融資産保有額は、平均値が599万円、中央値が130万円です。

仮に長期間の入院となれば、その期間中の収入減少になる恐れがあり、決して安心できるほどの貯蓄額とは言えません。

安心して治療に専念するためにも、独身・既婚に関わらず、医療費への備えは優先的に準備しておく必要があります。

結婚したり家族が増えたりするといくら必要?

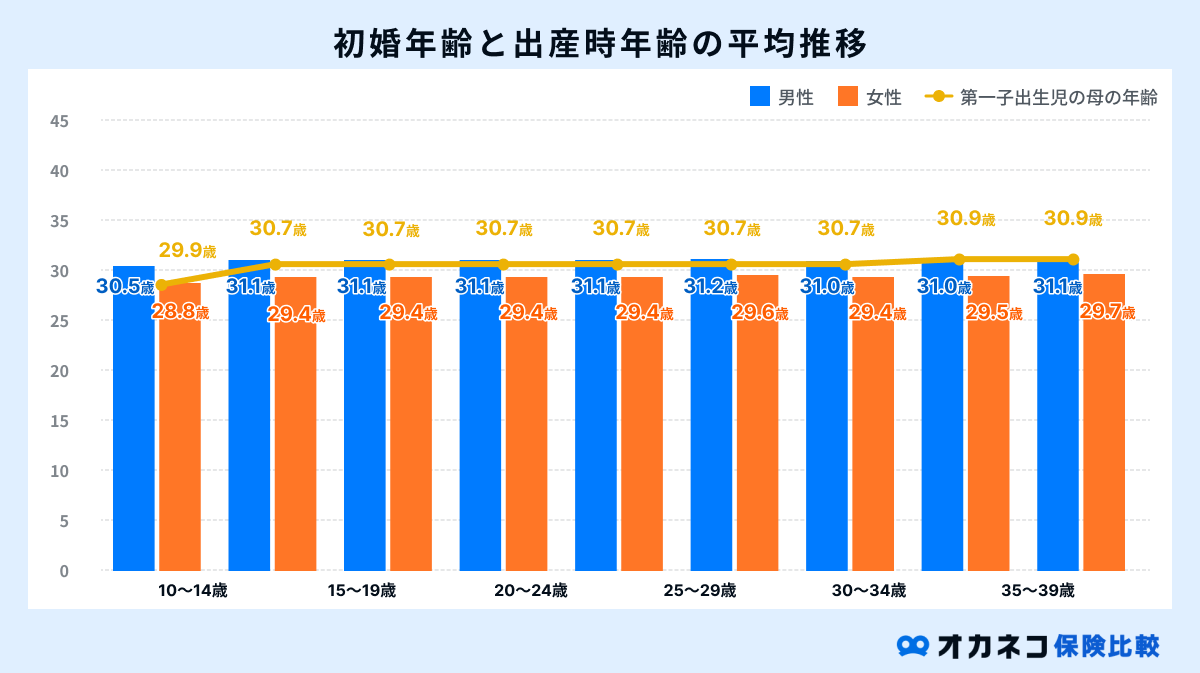

厚生労働省の「人口動態統計(確定数)」によると、2022年における平均初婚年齢は男性が31.1歳、女性が29.7歳で、第1子出産時の女性の年齢は30.9歳です。平均30歳前後で結婚・出産のライフイベントが発生していることがわかります。

結婚や出産で家族が増えた場合、もしもの時の死亡保障について考えておかなければなりません。

万一の事態が発生すると葬儀費用や遺品整理代の他、生活費や子どもの教育費などが遺族に重くのしかかります。中でも子どもの教育資金は、長い人生の中でもとりわけ高額な支出のひとつです。

文部科学省の「子供の学習費調査」によると、幼稚園から高校を卒業するまでの平均的な学習費総額は、全て公立校の場合で約574万円、私立校の場合は約1,839万円と非常に高額です。

| 【年齢別】学習費総額の平均(令和3年) | |||

|---|---|---|---|

| 区分 | 学年 | 公立 | 私立 |

| 幼稚園 | 3歳 | 133,353円 | 309,170円 |

| 4歳 | 140,838円 | 276,125円 | |

| 5歳 | 198,555円 | 339,341円 | |

| 幼稚園総額 | 472,746円 | 924,636円 | |

| 小学校 | 1年生 | 379,539円 | 2,136,449円 |

| 2年生 | 283,211円 | 1,402,725円 | |

| 3年生 | 315,794円 | 1,519,595円 | |

| 4年生 | 329,198円 | 1,592,088円 | |

| 5年生 | 380,774円 | 1,683,972円 | |

| 6年生 | 423,506円 | 1,664,831円 | |

| 小学校総額 | 2,112,022円 | 9,999,660円 | |

| 中学校 | 1年生 | 531,544円 | 1,806,991円 |

| 2年生 | 443,848円 | 1,218,559円 | |

| 3年生 | 640,925円 | 1,278,255円 | |

| 中学校総額 | 1,616,317円 | 4,303,805円 | |

| 高等学校(全日制) | 1年生 | 629,459円 | 1,276,978円 |

| 2年生 | 457,895円 | 941,873円 | |

| 3年生 | 455,762円 | 937,550円 | |

| 高等学校総額 | 1,543,116円 | 3,156,401円 | |

| 総合計(各区分総額の合計) | 5,744,201円 | 18,384,502円 | |

参照:表9 幼稚園3歳から高等学校第3学年までの15年間の学習費総額|令和3年度子供の学習費調査 18ページ|文部科学省

子どもが大学に進学する場合は、さらに高額な教育資金が必要となります。

文部科学省の「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」を参照すると、国立大学・公立大学・私立大学の入学料と授業料の平均は、次の通りです。

| 国公私立大学の入学料・授業料の平均(令和3年度) | ||||||

|---|---|---|---|---|---|---|

| 区分 | 国立大学(4年間) | 公立大学(4年間) | 私立大学(4年間) | |||

| 入学料 | 282,000円 | 391,305円 | 245,951円 | |||

| 授業料 | 2,143,200(535,800円×4年間) | 2,145,452(536,363円×4年間) | 3,723,772(930,943円×4年間) | |||

| 合計 | 2,425,200円 | 2,536,757円 | 3,969,723円 | |||

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照:(参考2)国公私立大学の授業料等の推移|文部科学省

一般的な4年制大学の在学費用は、約242.5万円〜397万円と高額です。

また、大学の受験費用や教材購入費(教科書やパソコンなど)、大学入学に合わせて一人暮らしを始める場合はさらに高額な費用が発生します。

子どもの教育資金は、人生の三大支出(教育費・住宅費・老後生活費)と呼ばれるほど、非常に高額な支出となります。

結婚や出産で家族ができた30代の方は、もしもの際に遺族に負担をかけないためにも生命保険で死亡保障を備えておく必要性は、極めて高い状態と言えるでしょう。

30代男性は家の購入も検討する年代

国土交通省住宅局の「令和4年度 住宅市場動向調査報告書」によると、住宅を購入する際の世帯主の平均年齢は以下の通りで、30~40代で住宅購入を検討し始める方が多いことがわかります。

| 住宅購入時の世帯主年齢(一次取得者) | |

|---|---|

| 種類 | 平均年齢 |

| 注文住宅 | 39.5歳 |

| 分譲戸建住宅 | 37.5歳 |

| 分譲集合住宅 | 39.9歳 |

| 既存(中古)戸建住宅 | 43.6歳 |

| 既存(中古)集合住宅 | 43.7歳 |

※ 一次取得者:初めて住宅を取得した世帯

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

※注文住宅は建て替えを除く

住宅購入時に住宅ローンを利用する場合、「団体信用生命保険(団信)」へ加入するのが一般的です。

団体信用生命保険とは、住宅ローンの契約者が死亡または高度障害状態となった際、保険会社が住宅ローンの残債を全額返済してくれる制度です。

ただし、団信はいわゆる住宅ローンの死亡保障なので、通常、契約者が病気やケガで長期間の入院をすることになっても保障は一切受けられません。

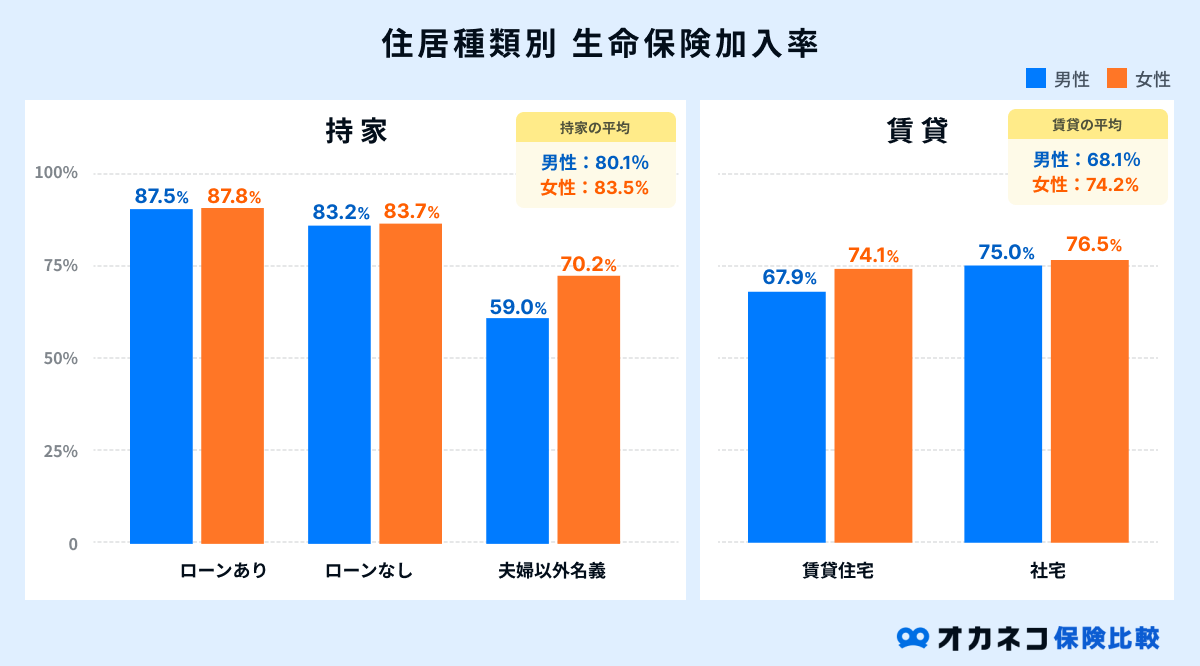

生命保険文化センターの調査によれば、生命保険の加入率は住居種類別では賃貸住宅よりも持家の方のほうが高い結果となっており、住宅ローンを組んだ方は生命保険で万一の事態に備えていることが伺えます。

参照:生命保険加入率|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

住宅ローンを組んでマイホームを購入する際は、死亡保険(定期・終身)の見直しで適切な死亡保障に見直す必要があります。

一方、団信ではローンの残債返済以外の保障が受けられないので、医療保険や就業不能保険などで万一の事態に備えておく必要性は高いと言えるでしょう。

公的制度の保障で受け取ることができる金額は?

生命保険の必要保障額を把握するには、日本の公的制度でどれほどの保障を受けられるかを理解しておく必要があります。

先にも述べた通り、日本では公的医療保険が充実しており、誰もが医療費の1〜3割負担で高度な医療を受けられます。また、ひと月あたりの医療費負担が上限を超えた場合、限度額と自己負担分の差額が後から払い戻される「高額療養費制度」も利用可能です。

その他にも、公的制度の被保険者が死亡した場合、生計を維持されていた遺族に対して「遺族年金」が支払われるなど、生命保険に加入せずとも様々な保障を受けられます。

ただし、公的制度はもしもの時の経済的リスクの全てを保障してくれる訳ではありません。たとえば、入院時の差額ベッド代や食事代、交通費、その他にも先進医療や自由診療は公的保険が適用されないため、全額を自己負担で賄う必要があります。

家族構成や収入状況によって必要な死亡保障も大きく異なり、公的制度だけでは保障が不十分なケースも考えられます。いざという時に自分や家族が生活に困らないように、生命保険で万一の事態に備えておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

30代男性の生命保険加入状況

生命保険文化センターの「生活保障に関する調査」を参照し、30代男性における生命保険の加入状況を紹介します。

平均保険金額や平均保険料についてもまとめているので、生命保険を検討中の30代男性はぜひ参考にしてください。

30代男性の加入率

参照:生命保険加入率|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

参照:疾病入院給付金の有無(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

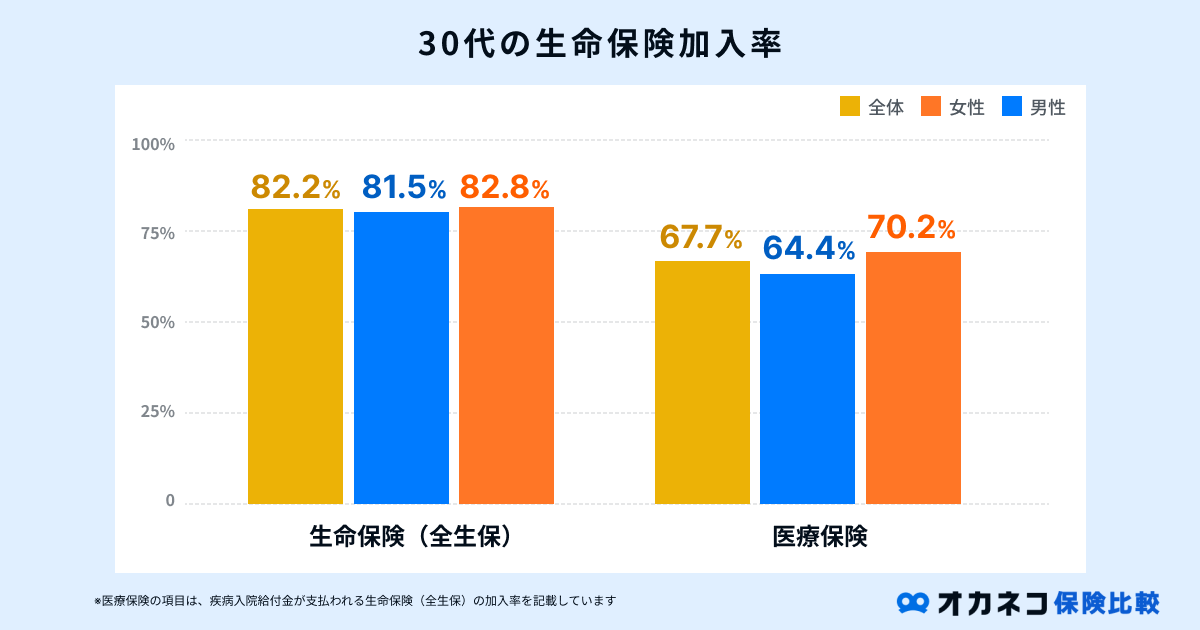

令和4年度における30代男性の生命保険加入率は、生命保険(全生保)が81.5%、医療保険が64.4%です。

男性よりも女性のほうが加入率は高い結果となっており、女性はもしもの時の経済的リスクを強く意識しているものと考えられます。

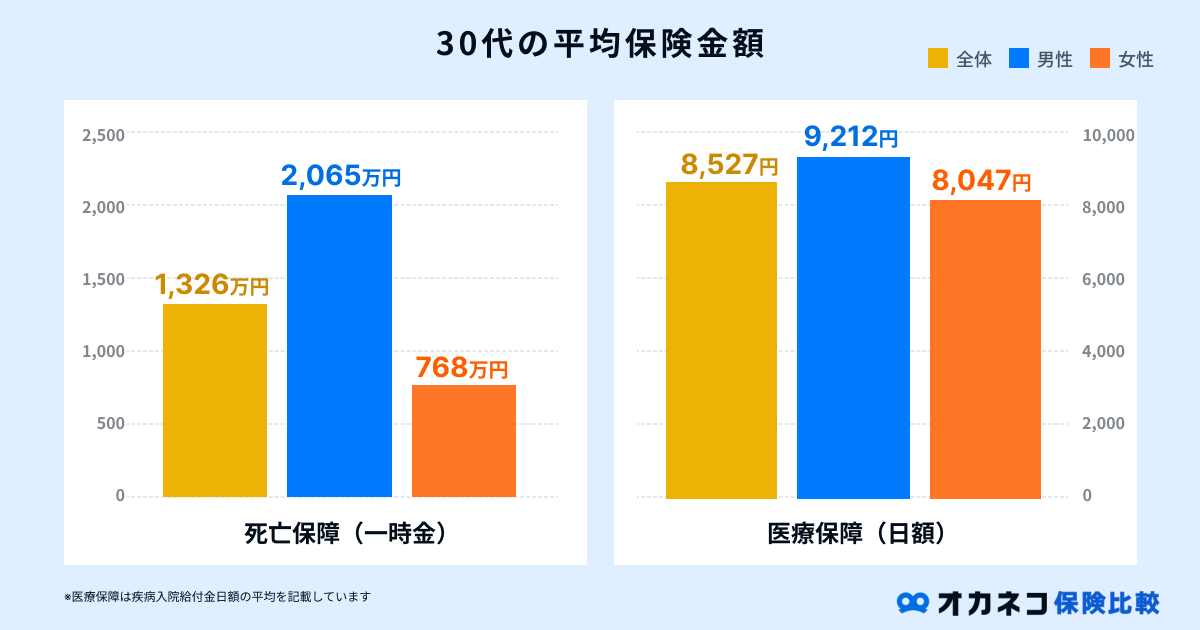

30代男性の保険金額の平均

参照:生命保険加入金額(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

参照:疾病入院給付金日額(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

令和4年度の30代男性の平均保険金額は2,065万円、医療保障(日額)は9,212円です。

20代と比較して30代の死亡保障額の平均は2倍以上であり、医療保障も日額で2,000円ほど平均額が多い結果でした。

また、死亡保障や医療保障に関しては女性よりも男性のほうが平均額が高く、要因として家計の大部分を男性が担う世帯が多いことが考えられます。

30代男性の保険料の平均

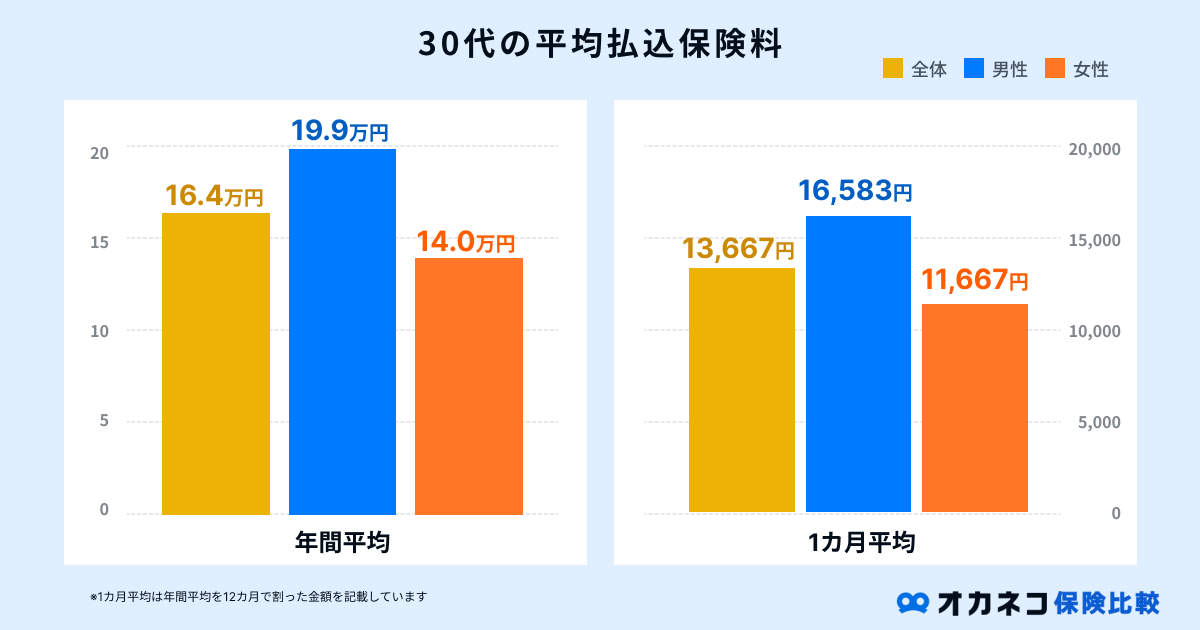

参照:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

30代男性の平均払込保険料は年間19.9万円、1カ月平均で約16,600円です。

上述の通り、20代よりも30代のほうが死亡保障や医療保障を充実させる傾向にあり、それに伴い保険会社への払込保険料も大きく上昇する結果となっています。

30代男性の生命保険の選び方・見直し方

生命保険は数多くの保険会社から様々な種類が販売されています。

自分や家族に合った生命保険を選ぶには、以下の手順に沿って比較検討していくのがおすすめです。

各手順におけるポイントを解説するので、生命保険を検討中の30代男性は、ぜひ参考にしてください。

生命保険に加入する目的を具体的にイメージする

生命保険を検討する際にありがちな失敗として、自分が備えるべきリスクを明確にしていないことが挙げられます。

昨今では多くの生命保険商品が販売されており、それぞれ保障範囲が異なります。保障内容をしっかりと確認しておかないと、保障内容が同じ複数の生命保険に加入してしまい、保険料を無駄に支払うことにもなりかねません。

生命保険に加入する目的の一例をまとめたので、以下を参考にしながら、自分が何のために生命保険を検討しているのかを明確にしておきましょう。

- もしもの時の医療費に備えたい:医療保険、がん保険、三大疾病保険など

- 長期入院時の収入減少に備えたい:就業不能保険、所得補償保険など

- 家族のために死亡保障を準備したい:死亡保険(定期・終身)、収入保障保険など

- 子どもの教育資金を貯蓄したい:学資保険、養老保険など

- 将来の老後資金が心配:低解約返戻金型終身保険、個人年金保険など

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

平均的な生命保険料の金額を把握する

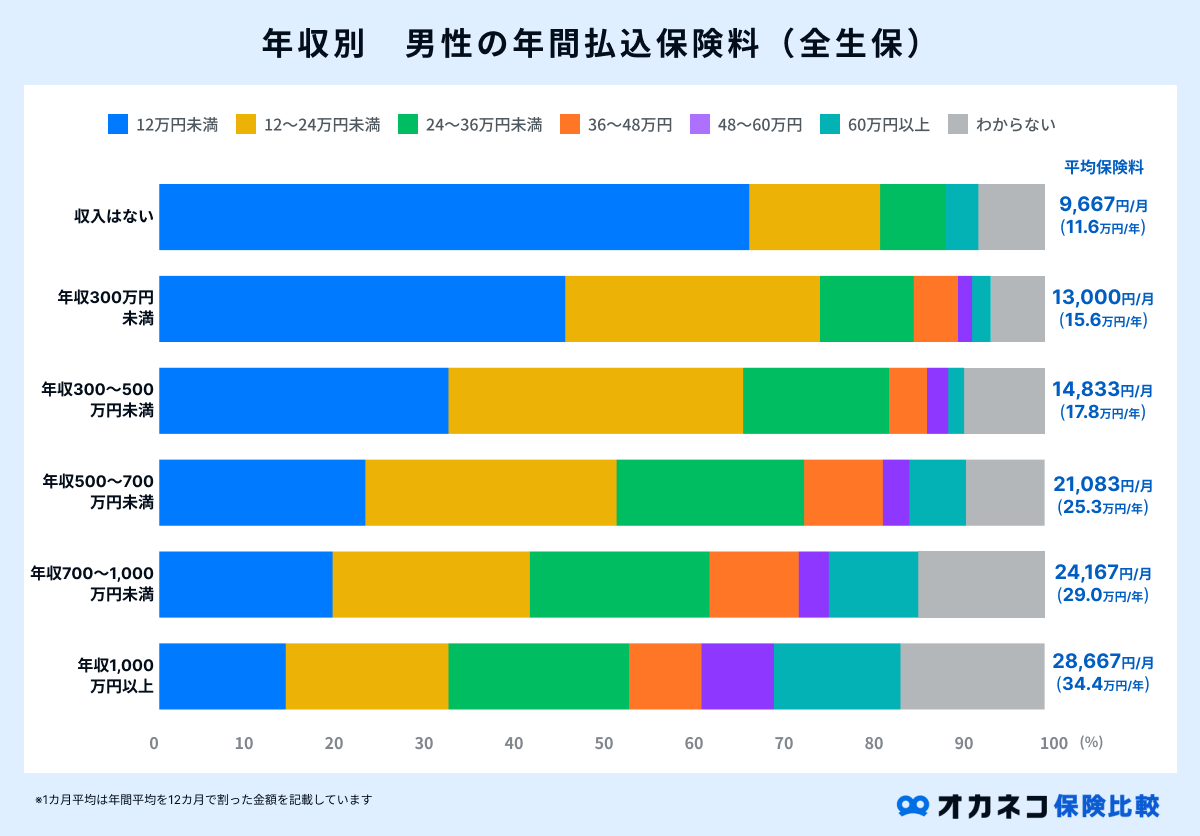

上述の「30代男性の生命保険加入状況」では、30代男性の保険加入状況を紹介しましたが、本人の年収や子どもの有無など、家族構成や収入状況は加味されていません。

この項目では、生命保険文化センターの調査結果から年収やライフステージごとの平均的な生命保険料の金額をご紹介します。

参照:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

参照:年間払込保険料(全生保)|2022(令和4)年度 生活保障に関する調査|生命保険文化センター

1年間で支払う生命保険料は、年収の5〜7%程度を目安とするのが一般的です。

たとえば、30代男性で年収が600万円の場合、年間払込保険料は約30万円〜42万円、1カ月あたりの平均は25,000円〜35,000円程度を目安にするのが良いでしょう。

ただし、実際の必要保障額は家族構成やライフステージによっても異なります。独身の方は多額の死亡保障を用意する必要性は低く、子どもがいる世帯は教育資金も考慮して保険金額を検討する必要があります。

生活に支障が出ない範囲で必要保障額を設定する

生命保険は、貯蓄機能の有無や保障内容の充実度によって、保険会社に払い込む保険料が大きく異なります。あれもこれもと保障を備えてしまうと、保険料が家計を圧迫する大きな要因にもなりかねません。

また、適切な保障内容を見極めて保険料の節約に努めることは大切なことですが、節約への意識が強すぎるあまり、本当に必要な保障まで削ってしまうことがないように気をつけましょう。

自分や家族だけでは必要保障額がわからない場合は、ファイナンシャルプランナーの無料相談を活用することも検討してみてください。

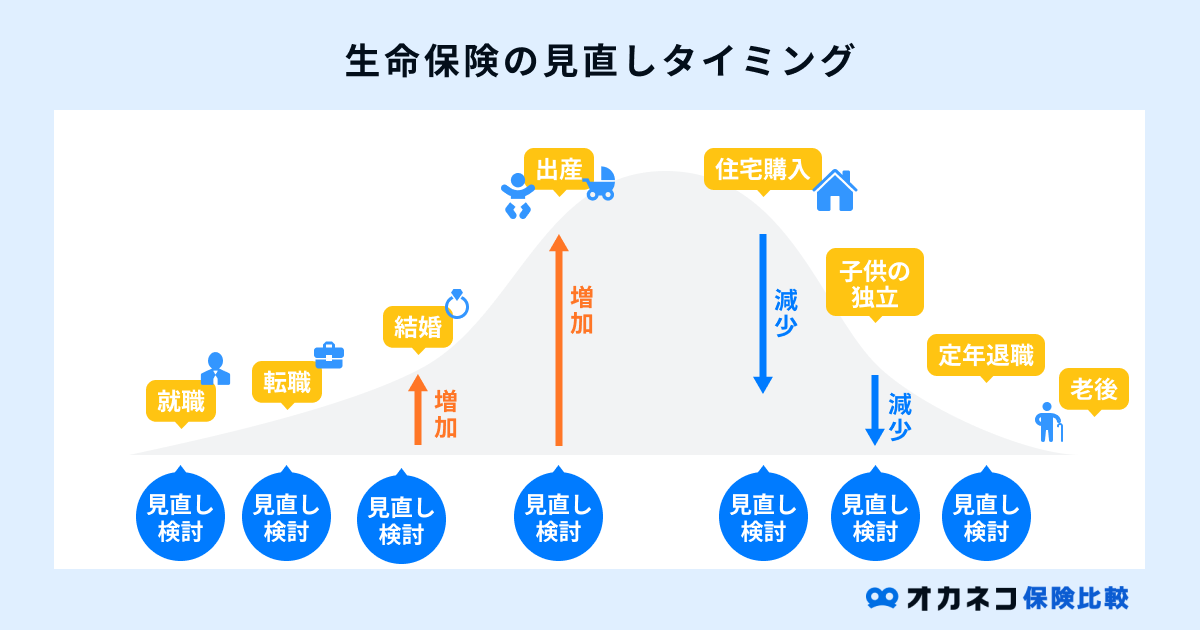

ライフステージの変化に合わせて生命保険の見直しを行うことも意識する

生命保険に加入した後は、定期的な保障内容の見直しが必要です。

たとえば、独身時代に加入した生命保険は、基本的に自分一人の生活保障に限定されています。家族ができた後に保険の見直しをしないと、いざという時に保障が不足してしまう事態になりかねません。

一方、妊娠や出産のタイミングで加入した生命保険は、子どもの教育資金を考慮して多額の死亡保障を設定しているケースが一般的です。

子どもが成人して自立した後も保険の見直しをしなかった場合、自分や配偶者にとって過剰とも言える死亡保障を備える状態となり、無駄な保険料を払い続けることになってしまいます。

ライフステージの変化に合わせて保険の見直しを行うことで、その時々で適切な保障を備えつつ、保険料の無駄を省くことができます。

生命保険の見直しをする際もファイナンシャルプランナーの無料相談が活用できるので、自分や家族だけで生命保険の見直しが難しい場合は、積極的に検討しましょう。

30代男性におすすめの生命保険プラン

この項目では、ライフスタイル別におすすめの生命保険の選び方について解説します。

生命保険への加入を検討中の30代男性の方は、ぜひ参考にしてみてください。

30代独身男性の場合

30代独身男性の場合、自身の健康を意識した「医療保険」と、もしもの時の長期入院に備えて「就業不能保険」を優先的に検討するのがおすすめです。

医療保険に加入していれば、公的保険が適用されない医療費(差額ベッド代や先進医療の技術料など)に備えられます。

また、日本人は世界的に見てもがんに罹患する確率が高く、がんの治療は長期化しやすいことから医療費も高額になりがちです。

がんに対して手厚い保障が受けられる「がん保険」に加入しておくと、医療保険だけではカバーしきれない高額な医療費に備えられます。

また、就業不能保険に加入していれば、保険会社が定める就業不能状態に該当した場合に保険金が支払われるので、止むなく休職せざるを得ない場合の生活費に充てることができるでしょう。

生活資金にゆとりがある場合は、将来を見据えて「個人年金保険」に加入しておくと、老後の年金収入を増やすことができるのでおすすめです。

- 医療保険

- がん保険

- 就業不能保険

- 個人年金保険

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

30代共働きで子どもがいない場合

30代既婚者で共働き世帯の場合、基本的には30代独身男性向けの保険プランに加え、配偶者の生活費を補填できる「死亡保険」を検討するのがおすすめです。

死亡保険には「定期型」と「終身型」の2通りがあり、前者は保険料が割安で、後者は保障を備えながら同時に貯蓄にも取り組むことができます。

将来的に出産を考えている夫婦は、子どもの教育資金を貯蓄するために「養老保険」や「低解約返戻金型終身保険」を検討するのも良いでしょう。

- 医療保険

- がん保険

- 就業不能保険

- 養老保険

- 低解約返戻金型終身保険

- 個人年金保険

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

30代共働き、または妻が専業主婦で子どもがいる場合

子どもの教育資金は、人生の三大支出(教育費・住居費・老後生活費)に数えられるほど高額な出費です。

30代で子どもがいる世帯では、もしもの事態に備えて死亡保障を充実させておかないと、今後の遺族の人生に大きな影響を与えることになりかねません。

夫の死亡保障や医療保障を増額しつつ、子どもの教育資金を備えるために「養老保険」や「学資保険(子ども保険)」を積極的に検討するのが良いでしょう。

ただし、これらは貯蓄機能のある生命保険で、掛け捨て型保険に比べて毎月の保険料負担が大きくなりがちです。

適切な保障内容の見極めが非常に難しいため、ファイナンシャルプランナーの無料相談を活用して、プロのアドバイスを参考にしながら生命保険を検討するのがおすすめです。

- 医療保険

- がん保険

- 就業不能保険

- 収入保障保険

- 低解約返戻金型終身保険

- 学資保険(子ども保険)

- 個人年金保険

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

30代男性が生命保険選びで後悔しないためのチェックリスト

最後に、30代男性が生命保険選びで後悔しないためのチェックリストをご紹介します。

20代の頃に比べて、30代は様々なライフイベントが発生しやすい時期です。年齢を重ねると健康リスクが増大し、生命保険の入りやすさにも影響してきます。

以下のチェックリストを活用して、早いうちに適切な保障内容の生命保険に加入しておくことをおすすめします。

- 今後想定されるライフイベント:結婚、妊娠・出産、転職、マイホームの購入など

- 保険の加入目的:医療費の備え、老後資金や子どもの教育資金の貯蓄など

- 保険の保障範囲:医療費に備えたいなら「医療保険」や「がん保険」など

- 保険の保障期間:一定期間なら「定期型」、一生涯の保障なら「終身型」など

- 保険料の払込期間:短期間で払い終えるなら「短期払い」、毎月の負担を抑えるなら「終身払い」など

- 家計と保険料のバランス:保険料が家計を圧迫することのないように注意する

- 解約返戻金の有無:掛け捨て型は返戻金がない代わりに保険料が割安、終身型は保険料が割高で返戻金がある

まとめ

健康状態に不安のない30代男性の方でも、以下の理由から生命保険に加入する必要性は高いと考えられます。

- 病気やけがの際に高額な医療費が発生する可能性がある

- 結婚や出産で家族が増えた場合は死亡保障の備えが必須

- 住宅ローンでマイホームを購入する際は保障の見直しが必要

一般的に、30代男性は転職や結婚、配偶者の妊娠・出産、夢のマイホームの購入といった様々なライフイベントが発生しやすい時期です。

その一方、ライフステージの変化に伴い支出も増加する傾向にあります。その状態で万一の事態が発生してしまうと、自分や家族が生活に困る事態にもなりかねません。

生命保険は将来の予測が難しい経済的リスクに備えるための手段です。年齢を重ねてからでは生命保険への加入のしやすさが大きく変わってくるので、年齢が若い30代のうちに検討しておくことをおすすめします。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員