監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

将来を見据えた資産運用へ取り組むにあたり、保障と同時に貯蓄も可能な「変額保険」を検討中の方も多いのではないでしょうか。

変額保険は、一般的な生命保険よりも多くの保険金や解約返戻金を受け取れる可能性がある点が特徴です。商品の仕組み上、インフレに強い点や税制上の優遇措置を受けられるのも魅力的なポイントです。

一方、変額保険は投資性の強い保険商品で、その特性を理解しないまま加入してしまうと、思わぬトラブルにつながるおそれもあります。

そこで本記事では、変額保険の概要や定額保険との違い、メリットやデメリットをわかりやすく解説します。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

変額保険とは?

※図はイメージです

変額保険は、保険会社の運用結果次第で、将来的に支払われる保険金や解約返戻金が変動する保険商品の総称です。

通常、保険会社は契約者から払い込まれた保険料を積み立てており、その一部を資産運用に回して契約者が有利となるように運営しています。

変額保険では、株式や債券、投資信託などの特別勘定で運用が行われます。通常よりもリスクが高い代わりに、一般的な生命保険に比べてより多くの保険金や解約返戻金を受け取れる可能性がある点が特徴です。

反対に、運用結果によって払い込んだ保険料を下回る金額の保険金しか受け取れず、元本割れが発生するリスクもあります。

もしものときの死亡・高度障害保険金には最低保障が設けられているので安心ですが、通常の生命保険に比べて、より投資性の強い商品であることを理解しておきましょう。

定額保険と変額保険の違い

先述のとおり、変額保険は保険会社の運用実績によって、将来的に支払われる保険金や解約返戻金が変動する商品です。

一方、通常の生命保険は保険会社の運用実績にかかわらず、保険金や解約返戻金の受取金額は変わらないことから「定額保険」と呼ばれています。

この項目では、定額保険と変額保険の主な違いを確認しておきましょう。

一般的な生命保険は、保険期間中は契約時に定めた保険金や解約返戻金が途中で変わることはありません。

仮に保険会社が運用に失敗してしまっても、契約者が受け取れる金額が変動することはないため、万一の事態に備えて確実に資産を残せる点が特徴です。

一方、変額保険は株式や債券、投資信託などの特別勘定で積立金を運用します。特別勘定に該当する金融商品は常に価格が変動し、運用リスクのすべては契約者に帰属し、それ以外にさまざまな諸費用のコストも必要です。

保険会社の運用実績がプラスなら保険金や解約返戻金が増加し、反対にマイナスとなった場合は受け取れる金額が減少するため、より投資性の強い保険商品といえます。

これらの特徴から、将来的に受け取れる金額が確定しているほうが安心と考える方は「定額保険」、保障を備えながら大きなリターンを求めたい方は「変額保険」を検討するのが良いでしょう。

変額保険はトラブルや苦情が多い?

国民生活センターに寄せられた2019年4月~9月における「変額保険や外貨建て保険などの特定生命保険に関する相談件数」は321件にも上ります。

契約内容やリスク等の説明に関する相談が多く、生命保険の契約であること、為替変動リスクや手数料が発生する点を十分に理解しないまま加入してしまった方が多いようです。変額保険は株式や債券、投資信託など、景気に影響される特別勘定で運用が行われます。

保険会社の運用が上手くいかない場合、払い込んだ保険料の総額を下回る保険金や解約返戻金しか受け取れず、元本割れのリスクがあります。

また、変額保険は万一の事態に備えるための保険に投資機能が付属したイメージの商品です。

払い込む保険料には保険会社の運用管理費や保障機能のための維持コストが含まれているため、他の金融商品へ投資する場合に比べて運用コストが高くなってしまいます。

変額保険を検討する際は、仕組みやメリット・デメリットをしっかりと理解した上で、慎重に判断することを心がけましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

変額保険の種類

変額保険には、大きく分けると以下の3種類があります。

| 変額保険の種類 | |||

|---|---|---|---|

| 有期型(養老保険) | 終身型(終身保険) | 有期型(養老保険) | |

| 死亡保険金 | あり※最低保証あり | あり※最低保証あり | あり※最低保証あり |

| 解約返戻金 | あり※最低保証なし | あり※最低保証なし | あり※最低保証なし |

| 満期保険金 | あり※最低保証なし | なし | あり※最低保証の有無は商品によって異なる |

それぞれの特徴について、わかりやすく解説します。

有期型(養老保険)

有期型変額保険は、5年や10年といった形で、あらかじめ保険期間が決められているタイプの変額保険です。

被保険者にもしものことがあった場合、死亡保険金または高度障害保険金が支払われます。何事もなく保険期間を満了した際は、保険会社の運用実績次第で変動する満期保険金を受け取れます。

死亡時や生存時の保障が組み合わされている点から、生死混合保険の「養老保険」の保険金が変動するイメージです。

死亡保険金や高度障害保険金には最低保証が設けられていますが、解約返戻金や満期保険金に最低保証はありません。

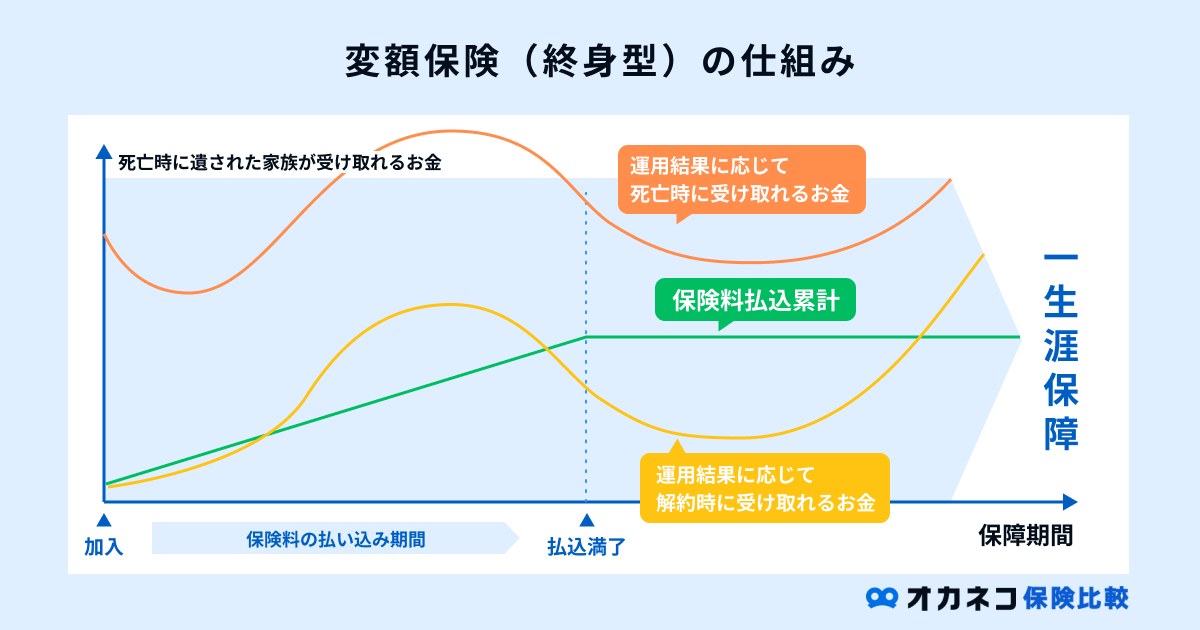

終身型(終身保険)

終身型変額保険は、一度加入すれば一生涯にわたって保障が続く終身タイプの変額保険です。

保険期間が終身であることから満期保険金は存在せず、保険会社の運用実績によって変動する死亡保険金や高度障害保険金、解約返戻金が受け取れます。

元本割れのリスクがある点や、死亡保険金・高度障害保険金に最低保証が設けられている点は他の変額保険と同様です。

変額個人年金保険

変額個人年金保険は、保険料を払い込むことで、将来的に年金形式で保険金を受け取れるタイプの変額保険です。

契約時に定めた年齢に達すると年金が受け取れるようになり、受け取れる金額は保険会社の運用実績によって変動します。

保険会社によって、年金の原資や受け取り総額に最低保証が設けられている場合があります。一方、解約返戻金に最低保証はありません。

また、被保険者の生死にかかわらず年金が受け取れる「確定年金」、保障期間が限定されている「保障期間付終身年金」など、保険会社や商品によってさまざまなタイプもあります。

商品の仕組みが複雑でわかりにくいため、変額個人年金保険を検討する際は、事前にしっかりと内容を確認しておきましょう。

変額保険のメリット

変額保険には、主に以下のメリットがあります。

保障と資産形成を両立できる

変額保険は、もしものときの保障と資産形成を両立できる貯蓄性のある保険商品です。

保障期間中に被保険者が死亡・高度障害状態となった場合には最低保証のある保険金が支払われます。

また、変額保険は株式や債券、投資信託など、投資性のある特別勘定で積立金が運用される点も特徴です。

保険会社の運用実績によっては、払い込んだ保険料を上回る金額の保険金や解約返戻金を受け取れる可能性があります。

死亡保険金には最低保証がある

万一の事態に備えて保険に加入していても、もしものときに保障が不足してしまっては元も子もありません。

変額保険は保険会社の運用実績で保険金や解約返戻金が変動するものの、万一のときに支払われる死亡保険金は、最低保証が設けられているので安心です。

最低金額は契約時に決めることができ、運用が好調な場合はより多くの保険金を家族に受け渡すことができます。

インフレ対策になる

インフレ(インフレーション)とは、物価が上昇して相対的にお金の価値そのものが下がってしまうことを指します。

たとえば、手持ちのお金が1万円の場合、1,000円(税込)の商品を10個購入できます。一方、インフレで物価が上昇し、商品の価格が2,000円(税込)に値上がりすると、購入できる個数は5個に減ってしまいます。

上記の例は購入できる個数が減ってしまいましたが、別の見方をすると手持ちのお金の価値が半減してしまった状態ともいえます。

変額保険で運用される特別勘定は、景気の影響を受けて常に価格が変動しています。

一般的に、インフレの発生時は景気も上向き傾向にあるため、特別勘定の運用実績も良くなり、結果として受け取れる保険金や解約返戻金が増えることにつながります。

通常の生命保険は将来的に受け取れる金額が固定されているため、インフレが発生した際に対応できません。反対に、保険金や解約返戻金が未確定な変額保険は、インフレ対策として活用できる点が特徴です。

税制上の優遇措置を受けられる

変額保険は、税制上の優遇措置を受けられる点も特徴です。

特別勘定の運用期間中に発生した収益は全額が非課税です。受け取りの際には税金が発生しますが、被保険者・契約者・受取人の関係性によって課税区分が異なり、基礎控除が設けられています。

また、変額保険に払い込む保険料は、生命保険料控除(一般生命保険料控除)の対象です。生命保険料控除は所得控除のひとつで、払い込んだ保険料の金額に応じて、所得税は最大40,000円、住民税は最大28,000円も控除されます。

変額保険のデメリットと注意点

さまざまなメリットがある変額保険ですが、以下のようなデメリットも存在します。

これらのデメリットは、変額保険のトラブルの原因となる注意点ばかりです。メリットだけではなく、必ずこれらの注意点にも目を通しておきましょう。

投資リスク・元本割れの可能性がある

変額保険の最大の注意点は、投資性の強い保険商品で、元本割れのリスクがある点です。

冒頭でもお伝えしたとおり、変額保険から支払われる保険金や解約返戻金は、保険会社の運用成績によって変動します。

運用が好調なら支払われる金額は増えますが、不調の場合は保険金や解約返戻金が減ってしまい、払い込んだ保険料の総額を下回るケースも起こり得ます。

また、景気が良い場合は受け取れる金額も増えますが、景気が悪いと支払われる金額が減ってしまうなど、景気の影響を受けやすい点も特徴です。

保険としての保障を備えながら、投資の側面を併せ持つ商品なので、時には損失が発生する可能性がある点を十分に理解しておきましょう。

仕組みやリスクが複雑で分かりにくい

変額保険は、商品の仕組みやリスクが複雑でわかりにくいことから「やめたほうがいい」といわれることも少なくありません。

通常の生命保険は保険会社が運用リスクを背負いますが、変額保険の運用リスクは契約者自身が負うため、保険会社の運用実績が不調な場合、その影響が保険金や解約返戻金に反映されてしまいます。

商品によっては、自分で特別勘定の中から運用商品を選択しなければならない場合もあります。投資未経験の方や知識に自信がない方にはハードルが高い商品といえるでしょう。

信託報酬や売買委託手数料、解約控除などの諸費用が発生する

変額保険では、大きく分けると「保険関係費用」と「運用関係費用」の2種類のコストが発生します。

保険関係費用は通常の生命保険でも発生するコストですが、変額保険の運用関係費用は、信託報酬や売買委託手数料、解約控除など、さまざまな諸費用が発生する仕組みです。

これらの諸費用を差し引いた金額が支払われることになるため、想定よりも受け取れる金額が少なく、場合によっては元本割れとなるケースも起こり得ます。

投資信託等より利回りが悪い

先述のとおり、変額保険はもしものときの保障を備える保険に、投資機能が組み合わされたイメージの保険商品です。

保険会社へ払い込む保険料には、保険会社の運用管理費などが含まれているため、純粋な運用効率で比較すると投資信託を始めとする他の金融商品に劣ってしまいます。

保障を備えながら同時に貯蓄にも取り組める点が変額保険のメリットですが、利回りを重視したい方は株式や投資信託など、他の資産運用を検討したほうが効率は良いと考えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

変額保険が向いている人

ここまでに解説したメリット・デメリットから、変額保険が向いている人の特徴は、次のとおりです。

追加で保障を検討しつつ、資産形成も行いたい人

変額保険に加入すれば、もしものときの死亡保障や高度障害保障を備えられます。

また、保険会社の運用実績によって変動するものの、将来的に受け取れる保険金や解約返戻金が、払い込んだ保険料の総額を上回る可能性も十分に考えられます。

すでに生命保険で必要な保障を備えており、追加の保障を検討しつつ資産形成にも同時に取り組みたい方には変額保険がおすすめです。

運用のリスクを理解し、保険会社に任せたい人

何度もお伝えしているとおり、変額保険は投資性の強い保険商品です。

運用自体は保険会社が代わりに行ってくれますが、為替の変動や手数料、その他の運用リスクは契約者が負うことになります。

運用リスクを十分に理解しており、保険会社に運用を任せたい方であれば、変額保険はぴったりな運用方法といえるでしょう。

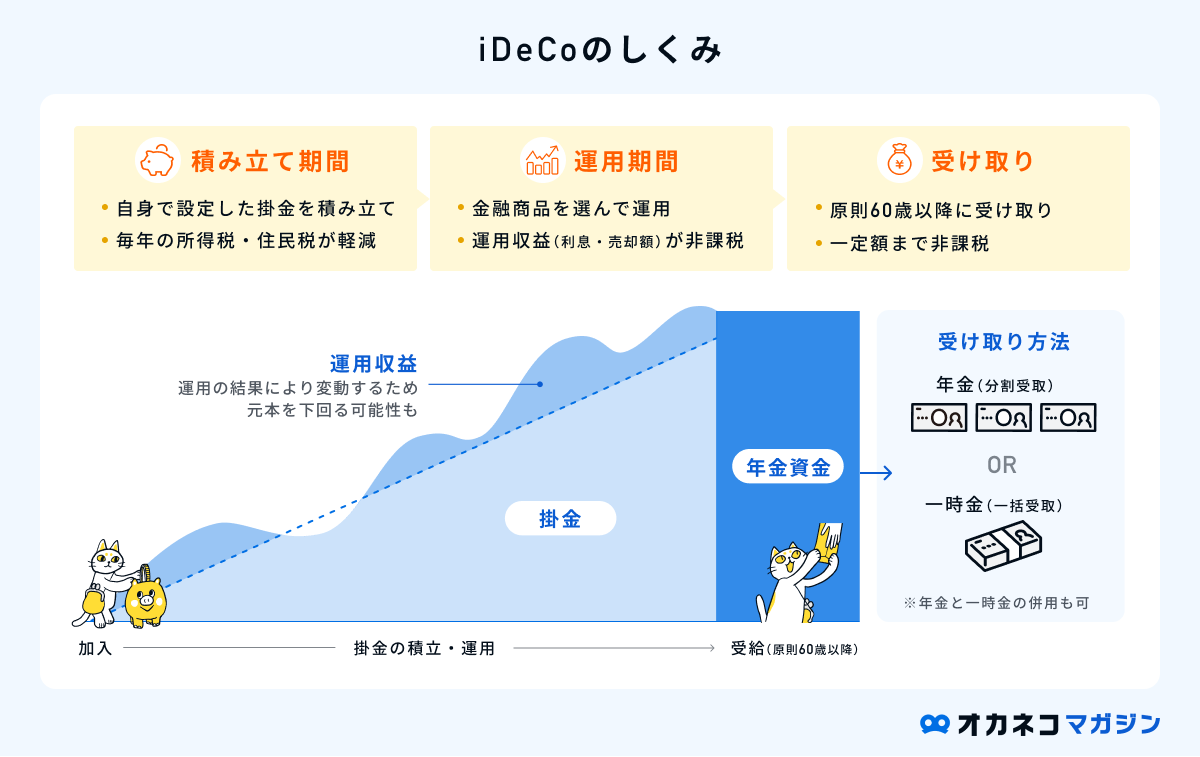

資産形成の選択肢はNISAやiDeCoも検討しよう

資産形成を目的に変額保険を検討中の方は、NISAやiDeCoもあわせて検討するのがおすすめです。

NISAとiDeCoは、どちらも将来を見据えた貯蓄を目的とした制度で、税制上の優遇措置が講じられています。

それぞれの特徴をまとめましたので、NISAやiDeCoをまだ利用していない方は、ぜひ参考にしていただければ幸いです。

| NISAとiDeCoの特徴 | ||||

|---|---|---|---|---|

| NISA(少額投資非課税制度) | 年間最大360万円(成長投資枠240万円+つみたて投資枠120万円)を非課税で運用できる制度。 従来の一般NISAとつみたてNISAが統合された制度で、非課税限度額は最大1,800万円まで、非課税期間が無期限化された。 一般NISAとつみたてNISAの実質的な併用が可能で、資産を売却すれば翌年に非課税枠が復活するため、より効率良く資産運用に取り組める。 | |||

| iDeCo(個人型確定拠出年金) | 毎月の掛金を拠出することで、60歳以降に一時金や年金形式で給付金を受け取れるようになる私的年金制度。 毎月の掛金(上限あり)は全額が所得控除の対象、運用中の収益は非課税、受け取りの際にも大きな所得控除を受けられるなど、税制上の優遇措置が充実している。 税制改正に伴い、企業型DC(企業型確定拠出年金)の加入者もiDeCoを利用できるようになり、老後資金の貯蓄方法として人気を博している。 | |||

変額保険が向いていない人

一方、変額保険の特徴を踏まえると、以下の特徴に該当する方には変額保険は適していません。

元本割れのリスクを許容できない人

変額保険は、保険会社の運用実績によって、払い込んだ保険料を下回る金額の保険金や解約返戻金しか受け取れない場合があります。

死亡保険金や高度障害保険金については最低保証が設けられていますが、堅実なリターンを求める方や元本割れのリスクを許容できない方は、一般的な定額保険を検討したほうが良いでしょう。

長期運用が難しい人

変額保険は、長期運用が前提の保険商品です。短期間で解約してしまうと「解約控除」と呼ばれる手数料が解約返戻金から差し引かれてしまいます。

一般的に、金融商品への投資で収益を得るには、一定以上の長い時間が必要です。収入や貯蓄が十分でない方や長期運用が難しい方には、変額保険は適していません。

資産運用が目的で、保障は必要ない人

先述のとおり、変額保険は保険と投資が組み合わされた商品で、払い込む保険料には保険会社の運用管理費などが含まれています。

運用コストや利回りを考慮すると、株式や投資信託など、他の金融商品へ投資資金を回したほうが、効率良く資産運用に取り組める可能性が高くなります。

すでに他の生命保険で十分な保障を備えている方、運用効率を重視したい方は、変額保険ではなく他の運用方法を検討したほうが良いといえます。

変額保険に関するよくある質問Q&A

最後に、変額保険に関するよくある質問に回答します。

Q. 変額保険はやめたほうがいいといわれる理由は何ですか?

変額保険は、以下の理由から「やめたほうがいい」といわれることがあります。

変額保険はやめたほうがいいといわれる理由

- 元本割れのリスクがあるため

- 商品の仕組みが複雑でわかりにくいため

- 為替の変動や手数料など、契約者が負う運用コストが重いため

- 他の金融商品へ投資したほうが利回りに優れているため

変額保険は保険と投資商品の両面を併せ持つ商品で、仕組みや特徴がわかりにくいとされています。

投資経験が少ない方や知識に自信がない方が契約してしまうと、思わぬ形でトラブルに発展する可能性があります。

変額保険を検討する際は、株式や債券、投資信託など、金融商品の知識を学んだ上で、慎重に判断することを心がけましょう。

Q. 変額保険とNISA・iDeCoはどちらがおすすめですか?

変額保険、NISA、iDeCoには、それぞれに一長一短の特徴があります。

個人の価値観によって選ぶべき商品や制度は異なるため、一概にどれがおすすめとは言い切れないのが現状です。

それぞれの特徴を踏まえた上で強いて挙げるなら、以下を参考に検討するのが良いでしょう。

- もしものときに備えて保障も用意しておきたい:変額保険

- 老後資金の貯蓄をしたい:iDeCo

- 将来のライフイベントに備えて効率良く資産形成に取り組みたい:NISA

まとめ

変額保険とは、契約者から払い込まれた保険料を保険会社が積み立てて、その一部を株式や債券、投資信託などの特別勘定で運用し、その結果で保険金や解約返戻金が変動する生命保険の総称です。

| 変額保険のメリット・デメリット | |

|---|---|

| メリット | デメリット |

| ・保障と資産形成を両立できる ・死亡保険金には最低保証がある ・インフレ対策になる ・税制上の優遇措置を受けられる | ・投資リスク・元本割れの可能性がある ・仕組みやリスクが複雑で分かりにくい ・信託報酬や売買委託手数料、解約控除などの諸費用が発生する ・投資信託等より利回りが悪い |

保険会社の運用が好調な場合は保険金や解約返戻金が増え、不調な場合は将来的に受け取れる金額が払い込んだ保険料を下回る場合があります。

一方、保険商品の側面から死亡保険金や高度障害保険金には最低保証が設けられているため、もしものときの保障を備えながら、同時に資産運用にも取り組める点が特徴です。

なお、変額保険は投資性の強い保険商品です。投資経験に乏しい方や投資の知識に自信がない方は、元本割れのリスクや景気の影響を受けて資産が増減する可能性がある点を十分に理解した上で、慎重に判断するようにしてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員