監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

糖尿病でも生命保険(医療保険)に加入できるケースはある

糖尿病と診断された人でも、場合によっては生命保険や医療保険に加入できます。

ただし、加入の可否は糖尿病の種類や病状、保険の種類や保険会社によっても異なります。特に、1型糖尿病と2型糖尿病では、下記のとおり加入の扱いが異なるため注意が必要です。

1型糖尿病の場合

基本的に、1型糖尿病は生涯にわたり治療が必要です。そのため、2型糖尿病よりも保険の加入は厳しくなる傾向があります。

しかし、近年は1型糖尿病でも病状次第で加入できる商品が出てきています。

2型糖尿病の場合

2型糖尿病は、生活習慣の改善や投薬によってある程度病状をコントロールできる病気です。治療によって血糖値が安定していれば、通常の保険でも加入できる可能性はあるでしょう。

また、近年は2型糖尿病の人向けの保険商品が多く販売されており、引受基準緩和型保険の選択肢も増えています。

ただし、合併症があるなど重篤な状態になると、保険加入のハードルは高くなります。

妊娠糖尿病の場合

妊娠糖尿病は妊娠期間中に発症する病気です。基本的に妊娠期間中は保険への加入が難しく、医療保険の場合は契約の条件が付く可能性が高くなっています。

保険会社や商品によって妊娠中の取扱いは異なるため、よく確認しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

糖尿病とは?

糖尿病は、体内にあるインスリンというホルモンが十分に作用しなくなることで、血糖値が高くなってしまう病気です。

血糖値が高いまま何年も放置されると血管が傷つき、いずれは心臓病や腎不全など、重篤な合併症を引き起こす可能性があります。糖尿病患者の傾向や種類について、詳しく解説しましょう。

糖尿病患者は増加傾向

厚生労働省の患者調査※1によると、現在国内で糖尿病の治療を受けている総患者数は552万3,000人です。

また、同省の国民健康・栄養調査報告※2では、糖尿病が強く疑われる人、病気の可能性を否定できない人も含めると、国内には2,000万人規模の糖尿病患者・予備軍がいると推計されています。

高齢化の影響もあり、糖尿病患者・予備軍は年々増加傾向にあります。

高血圧と同様に身近な国民病でありながら、放置すればいずれは命に関わる病気を引き起こす可能性があるため、現在罹患していない人でも十分に気を付けなければなりません。

※1 : 厚生労働省「令和5年(2023年)患者調査の概況」

※2:厚生労働省「平成28年 国民健康・栄養調査報告」

糖尿病の種類

糖尿病には、主に4つの種類があります。

| 糖尿病の種類 | ||||

|---|---|---|---|---|

| 1型糖尿病 | 主に自己免疫によって発症し、体内でインスリンを分泌できなくなる病気。膵臓移植や膵島移植を受けるか、生涯にわたってインスリン投与をするしか治療方法がない。小児・若年層の発症が多い | |||

| 2型糖尿病 | 日本人の糖尿病患者の9割超を占める、国民的な生活習慣病の一種。遺伝的要因に、過食や肥満、運動不足などの生活習慣が重なり発症する。高齢になるほど患者数が増える傾向がある | |||

| 妊娠糖尿病 | 妊娠中に発見、または発症する糖代謝異常。妊娠中は血糖値が上がりやすくなり、一定の基準を超えると妊娠糖尿病と診断される | |||

| その他の糖尿病 | 遺伝子異常や薬剤などが原因で発症する糖尿病 | |||

いずれの糖尿病も血糖値が高くなるものですが、発症要因や治療方法は微妙に異なります。

1型糖尿病はインスリン分泌ができなくなるため、基本的には生涯にわたりインスリン治療が必要です。そのため、通常の保険の加入は難しくなる可能性があります。

とはいえ、継続的なインスリン治療さえ続けていけば、ある程度血糖値をコントロールできる病気でもあるため、引受基準緩和型保険など、病状によっては加入できる保険も出てきています。

日本人に多い2型糖尿病は、主に生活習慣の乱れによってインスリンの働きが低下する生活習慣病です。初期であれば、適切な治療と生活習慣の改善によってある程度血糖値の上昇を抑えられます。

病状が安定していれば、通常の保険でも加入できる可能性はあります。

糖尿病の人が保険加入時に意識しておきたいポイント

糖尿病の人が保険に加入する際に意識しておきたいポイントは下記の2つです。詳しく解説しましょう。

告知は正確に行う

通常、保険商品の加入時には、健康状態を告知する告知書の提出が必要です。告知書には現在の健康状態と過去の傷病歴を正しく記入する必要があり、万が一虚偽の告知や告知漏れがあれば、保険会社から告知義務違反とみなされる可能性があります。

告知義務違反とみなされると、保険会社から保険金や給付金の支払いを拒否されることがあります。違反をして保険に加入しても良いことは何もありません。告知書は正しく、ありのままの内容を記入しましょう。

糖尿病の場合は、基本的に以下の記入が必要です。

- 使用中の薬名

- 薬の服用期間

- 通院期間や入院・手術の有無

- 通院している医療機関名 など

あいまいな記憶を頼りにするのは避け、必ずお薬手帳や過去の明細などで正確な内容を確認してください。

複数の商品を比較する

糖尿病の人が保険に入れるかどうかの基準は保険会社や商品によって異なります。

一つの保険で引受を断られても、違う保険会社の商品であれば加入できる可能性はあります。引受の可能性を高めること、また商品によって保障内容や保険料は異なるため、検討する際は必ず複数社の商品を比較検討することが大切です。

一度に比較したい場合は、複数の保険商品を扱う乗合保険代理店や保険ショップなどで相談する方法もあります。

糖尿病でも加入しやすい生命保険

糖尿病の人が加入しやすい保険、または条件付きなどで加入できる可能性のある保険を紹介します。

通常のがん保険・医療保険

下記の場合は、通常のがん保険や医療保険でも「条件付き契約」で加入できる可能性があります。

- 2型糖尿病:合併症がなく、生活習慣の改善や適切な治療により、血糖値が安定している状態

- 妊娠糖尿病:出産後、数値が安定して体調も良好

1型糖尿病やその他の糖尿病は患者数が少なく、個々によって病状等も大きく異なるため一概には言えません。主治医や病気に詳しい保険の専門家に相談するなどして、場合によっては緩和型保険や無選択型保険も検討しましょう。

なお、「条件付き契約」では、糖尿病に起因する疾病や特定の部位に関する保障は対象外となるケースがあります。条件の内容や引受基準は保険会社や商品によって異なるため、不安な人は複数社の商品を検討してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

通常の生命保険(第一分野の保険)

通常の生命保険のうち、死亡保険や個人年金保険など「第一分野」と呼ばれる保険は、通常の医療保険やがん保険よりも加入できる可能性が高くなります。

- 死亡保険(定期保険、終身保険、収入保障保険)

- 養老保険

- 個人年金保険

- 学資保険

第一分野の保険では、原則として生存や死亡に関連して保険金が支払われます。通常の医療保険やがん保険のように病気やケガによる入院・手術等の保障がないため、糖尿病の人でも加入しやすくなっています。

ただし、糖尿病の状態が重くすでに合併症を発症している、他の傷病歴があり治療しているなどの場合は、保険事故の発生リスクが高くなります。他の加入者に比べて保険事故発生リスクが高い人の加入は難しくなるため、ご自身の健康状態や傷病歴次第と思っておきましょう。また、保険会社や商品によっても引受基準は異なります。

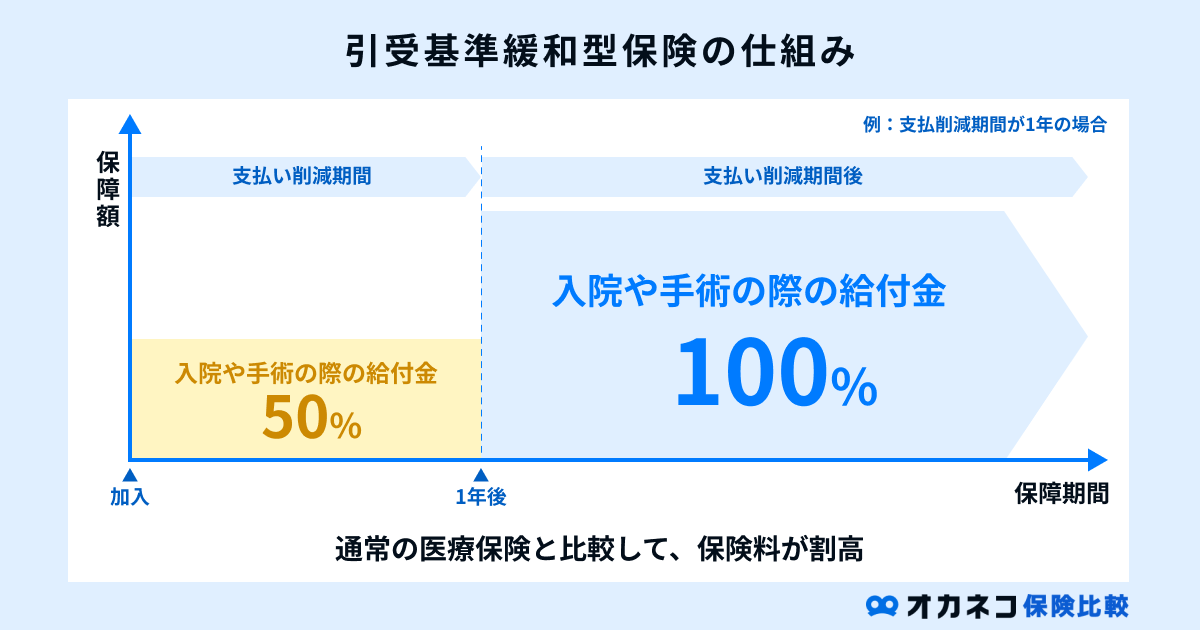

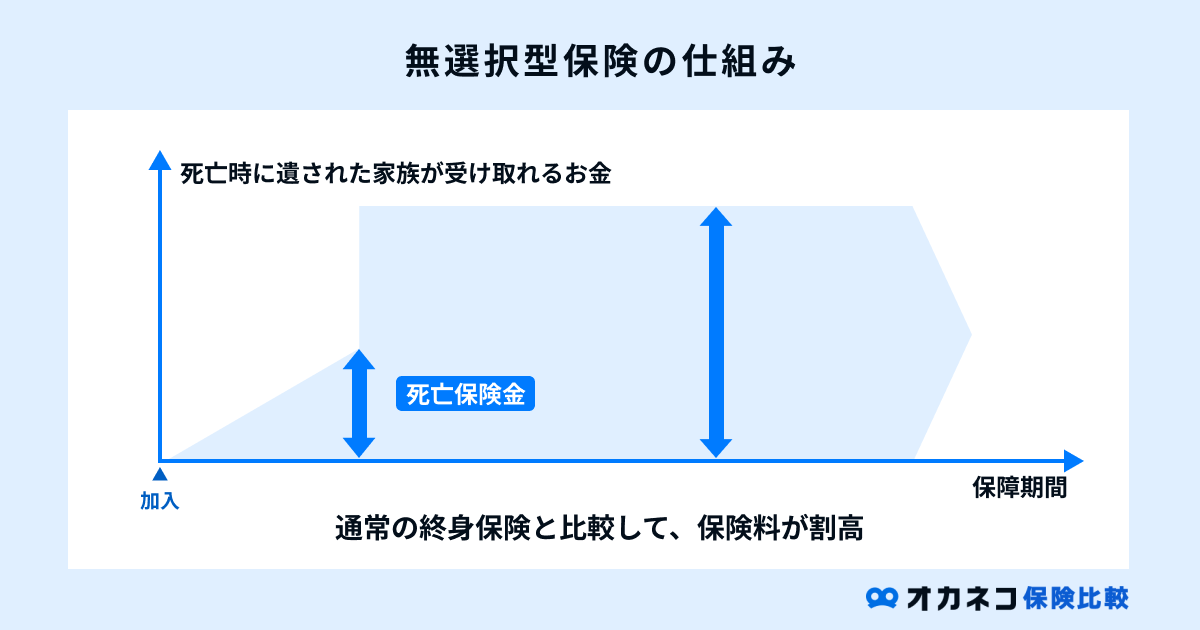

引受基準緩和型保険・無選択型保険

引受基準緩和型保険や無選択型保険は、健康状態に不安がある方でも加入しやすい保険です。

- 引受基準緩和型保険:告知項目が少ないため、通常の保険より加入しやすいが保険料は割高になる

- 無選択型保険:告知項目がないため、引受基準緩和型保険よりさらに加入しやすい保険。保険料はもっとも割高になる

日本は糖尿病患者が多いこともあり、近年は糖尿病の人向け引受基準緩和型保険商品が増えています。引受基準緩和型保険であれば、1型糖尿病の人が加入できる商品(病状による)もあります。

まずは通常の保険加入を検討し、難しい場合は引受基準緩和型保険、次いで無選択型保険を検討するといいでしょう。

まとめ

糖尿病と診断されても、病状や糖尿病の種類によっては保険に加入できるケースがあります。

近年は糖尿病の人向けの引受基準緩和型保険が多く販売されているため、病状が進行している人や1型糖尿病の人でも加入できる商品があります。

また、保険の引受基準は保険会社や商品によっても異なるため、一つの商品で加入できなくても諦めず、複数の商品を比較検討してみてください。

保険の加入を検討する際は、以下の順序で検討することをおすすめします。

- 通常の保険(生命保険、医療保険、がん保険など)を検討する

- 通常の保険での加入が難しい場合は、引受基準緩和型保険を検討する

- 1・2とも加入が難しい場合は、無選択型保険を検討する

商品が多く選び方がわからない場合は、複数社の保険を扱う乗合保険代理店や保険ショップ、ファイナンシャル・プランナーなど保険に詳しい専門家に相談してみてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員