監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

うつ病と診断されると、生命保険(死亡保険)や医療保険などに加入することが難しくなります。保険金や給付金を支払うリスクが高いと保険会社から判断されやすくなるためです。

しかし、まったく加入できなくなるわけでもありません。状況次第では通常の生命保険に加入できる他、健康状態に不安がある方でも申し込みやすい商品を選ぶ方法もあります。

うつ病と診断されている人が生命保険に加入しにくい理由や加入できるケース、申し込みやすい保険商品の特徴について解説します。

うつ病の診断後に生命保険に加入するのは難しい

生命保険に申し込む時点でうつ病の治療を受けている場合、生命保険に加入するのが難しくなります。

生命保険には基本的に「告知義務」があり、加入時に健康状態や過去にかかったことのある病気などを保険会社に告げ、審査を受ける必要があるためです。

うつ病の診断歴があると保険会社の審査で不利に働きやすい

生命保険の多くは、加入する際に被保険者(保険の対象となる人)または契約者の健康状態や過去の通院歴・入院歴、身長と体重、職業などを告知する必要があります。契約先の保険会社が作成する告知書で問われる内容に答える形で告知をするのが一般的です。

商品によっては、医師の診査や生命保険面接士との面談、健康診断結果の提出を求められる場合もあります。

生命保険の多くで告知が必要な理由は、保険に加入する人同士の公平性を保つためです。

持病がある人や過去に大きな病気を患ったことのある人などが、健康な人と同じ条件で加入できると、契約者間の公平性が成り立たなくなってしまいます。

そのため保険会社は、生命保険の被保険者や契約者となる人の健康状態を告知してもらい、それにもとづいた審査を行って引き受けの可否を決定しています。

多くの生命保険では、うつ病を始めとした精神疾患の受診歴も告知の対象です。うつ病を患っていると、他の病気併発リスクや死亡リスクが高いと判断され、保険会社から生命保険の加入を断られることがあります。

うつ病を隠して保険に加入すると「告知義務違反」になる

「うつ病になったことを隠して申し込めば加入できるだろう」と考える方もいるかもしれません。しかし、うつ病を治療している事実を記入しない場合や、事実とは違う内容を告知した場合は「告知義務違反」となる恐れがあります。

生命保険の契約後に告知義務違反が発覚すると、保険会社に契約を解除されることがあります。契約が解除されると、保険金や給付金の支払事由に該当したとしても、原則として受け取ることができません。

保険金や給付金の請求があったとき、保険会社は被保険者の病歴について詳細に調査をするため、告知義務違反は高い確率で発覚します。

生命保険に申し込みをする際は、告知書で問われる内容や医師の質問などに対して、事実をありのままに回答することが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

うつ病の完治から5年超が経過していると生命保険に加入できる可能性がある

うつ病と診断された後でも、完治から5年超が経過しているのであれば、一般的な生命保険に加入できる可能性があります。生命保険の多くは、過去5年以内にかかったことのある病気やケガについての告知項目としているためです。

たとえば、告知書に「過去5年以内に所定の病気(がんやうつ病など)で1回でも医師の診察・検査・治療・投薬を受けたことがありますか」といった質問があるとしましょう。

この場合、うつ病が完治しており、過去5年以内に診察、治療、投薬などを受けていなければ、告知をする必要はありません。

うつ病についての告知が不要であり、ほかの告知項目にも該当しないのであれば、生命保険に加入できる可能性は高まるでしょう。

※告知の対象となる所定の病気は告知書の別表に一覧で記載されているのが一般的です。

特別条件付きで加入が認められることもある

うつ病の完治から5年が経過していない場合でも、健康状態や症状の程度などによっては「特別条件」付きで加入が認められるケースがあります。

特別条件は、うつ病など特定の病気や身体の部位が保障対象外となる「特定部位・指定疾病不担保法」や通常よりも保険料が割り増しされる「特別保険料領収法」などです。

告知項目や審査基準は、保険会社や商品などで異なるため、加入できるかどうかは一概にはいえません。生命保険への加入を検討している方は、申し込みをする前に保険会社や保険代理店に相談することをおすすめします。

責任開始日よりも前に診断されたうつ病は保障の対象外になることも

生命保険に加入できた場合でも、保険会社による保障が始まる日(責任開始日)よりも前に診断されたうつ病については保障の対象外となる場合があります。

たとえば、病気やケガを保障する「医療保険」は、責任開始日よりも前に診断されたうつ病を治療するために入院をしても入院給付金が支払われないのが一般的です。

生命保険に加入する際は、責任開始日よりも前に発病した疾病や傷害に関する取り扱いを、重要事項説明書(契約概要・注意喚起情報)、ご契約のしおり、パンフレットなどでよく確認をすることが大切です。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

うつ病でも加入できる可能性がある保険

通常の生命保険への加入が難しい場合は、下記の商品を検討するとよいでしょう。

それぞれの特徴を理解し、ご自身の状況や加入目的なども踏まえて商品を選びましょう。

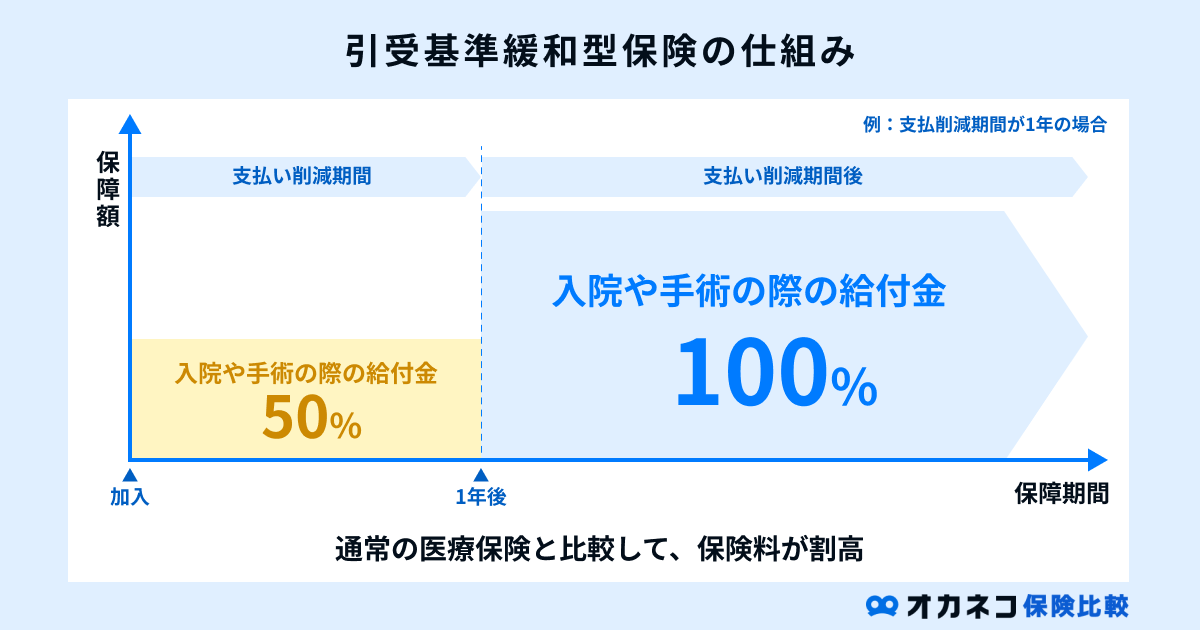

引受基準緩和型保険

引受基準緩和型保険は、通常の生命保険よりも告知項目が少ない保険商品です。告知項目は3〜5つ程度に絞られており、以下のような質問にすべて「いいえ」であれば申し込みができます。

- 現在入院中ですか?または最近3ヶ月以内に、医師から入院、手術、検査をすすめられたことがありますか?

- 過去2年以内に、病気やケガで入院または手術を受けたことがありますか?

- 過去5年以内に、がん、肝硬変、認知症、アルコール依存症、統合失調症で医師の診察・検査・治療・投薬を受けたことがありますか?

告知項目が絞られているだけでなく、医師による診断書や健康診断結果の提出も不要なため、うつ病の受診歴があっても加入しやすい商品といえます。

ただし、一般的な生命保険や医療保険と比較して保険料は割高です。また、加入してから一定期間は保険金額や給付金額が50%に減額される場合もあります。

まずは一般的な生命保険を検討し、加入が難しいときは引受基準緩和型保険に申し込むべきかを考えるとよいでしょう。

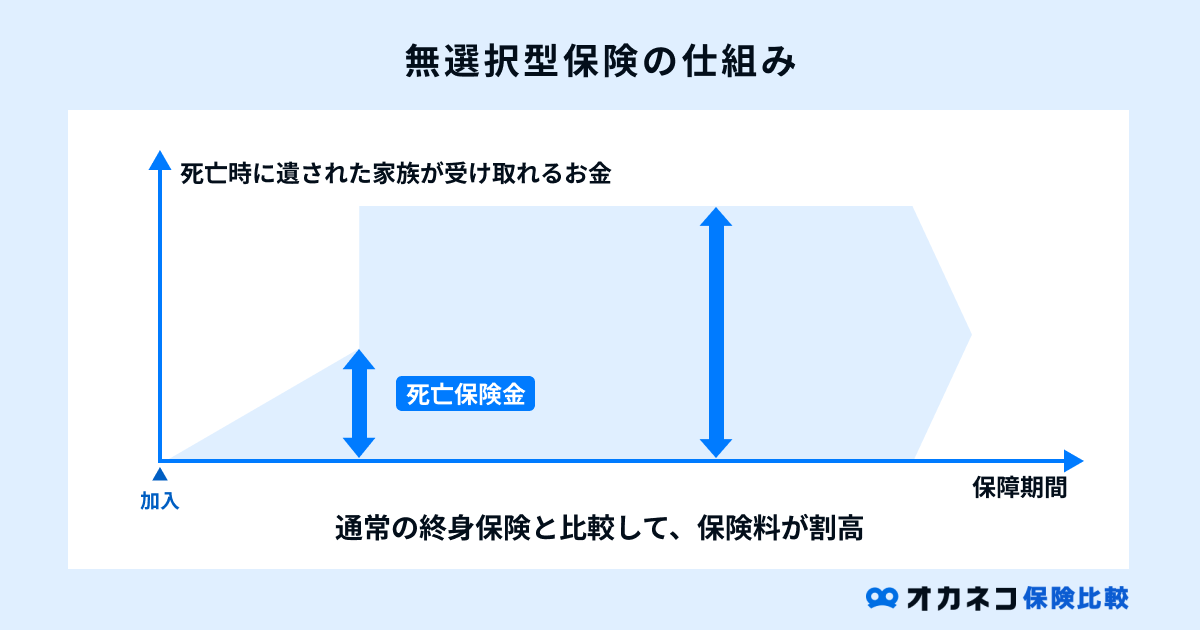

無選択型保険

無選択型保険は、健康状態に関する告知や医師の診査をまったく必要としない商品です。

健康状態や既往歴が問われないため、うつ病を始めとした持病がある方や過去に重大な病気を患った経験がある方などでも申し込みやすいといえます。

無選択型保険の注意点としては、引受基準緩和型保険よりもさらに保険料が割高である点が挙げられます。また、一般的な生命保険よりも、保険金や給付金の上限額が低く設定されるケースがほとんどです。

加入から一定期間は、保険金や給付金の支払いが制限されることもあります。たとえば、無選択型の死亡保険は、加入から2年以内または3年以内に亡くなった場合、保険料の払込相当額のみが支払われるのが一般的です。

無選択型保険は引受基準緩和型保険よりも加入しやすい分、保険料はさらに高く保障に関する制限も多い点はよく理解しておきましょう。

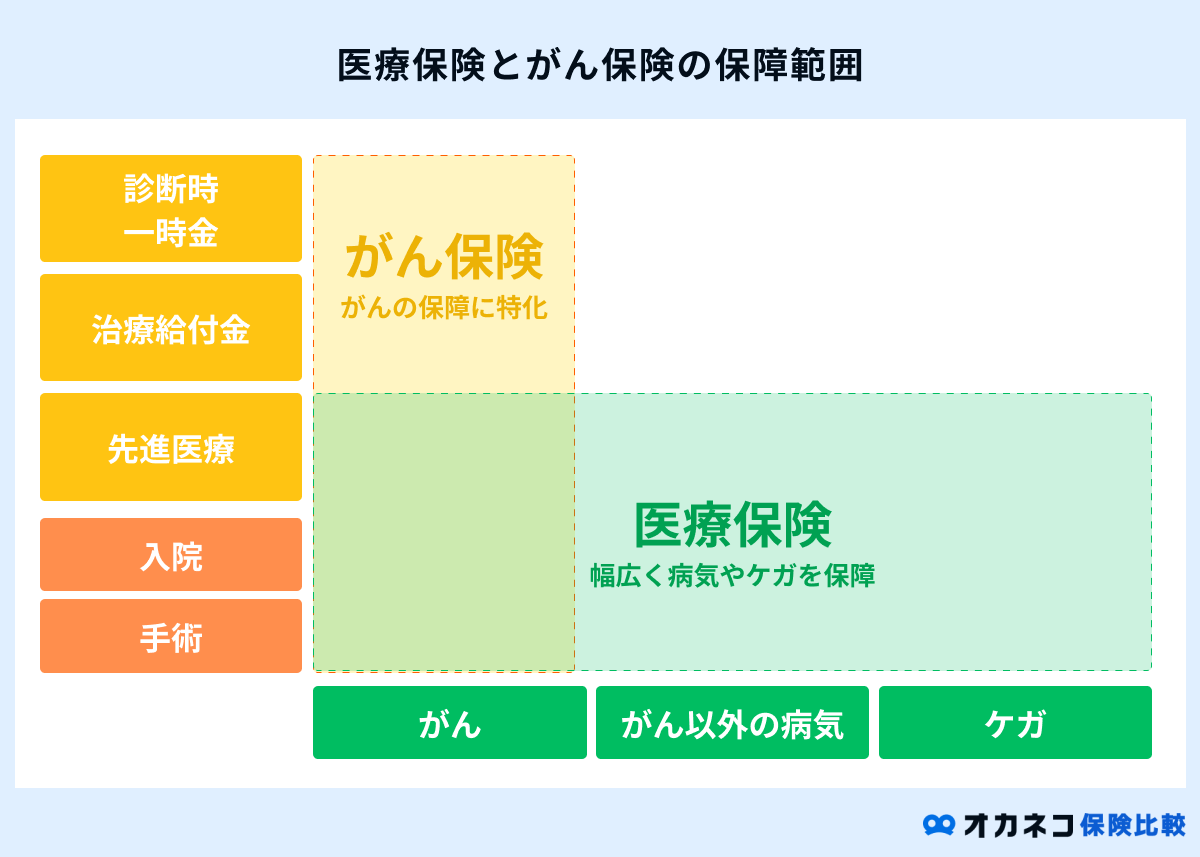

がん保険

がん保険は、がんの保障に特化した商品です。主な保障は、がんと診断された際の診断給付金や所定のがん専門治療を受けたときの治療給付金、がんの治療を目的に入院をしたときの入院給付金などです。

告知項目はがんに関連するものが多いため、うつ病の治療中であっても比較的申し込みやすいといえます。

ただし、がんや上皮内新生物などに保障の対象が限定されているため、がん保険に加入してもうつ病による入院や通院では給付金は受け取れません。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

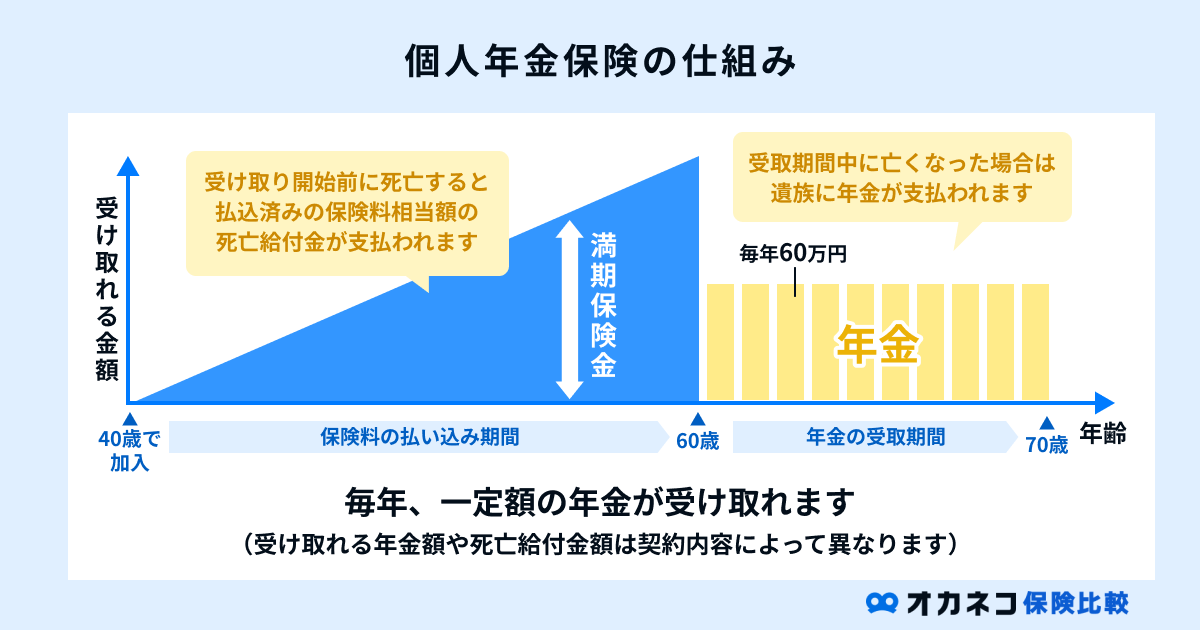

個人年金保険や一時払終身保険などの貯蓄型保険

貯蓄型の保険は、万が一の保障に加えて資産形成の機能もある保険商品です。「個人年金保険」や「一時払終身保険」などの種類があります。

個人年金保険は、保険料を払い込むと契約時に決めた年齢になったときから一定期間または一生涯にわたって年金を受け取れる商品です。

一時払終身保険は、契約時に一括で保険料を払い込むことで、生涯にわたり死亡と所定の高度障害状態に備えられる保険を差します。一定の期間が経ったあとに解約すると、払い込んだ保険料を上回る解約返戻金を受け取れることもあるため、資産形成にも活用が可能です。

個人年金保険や一時払終身保険などの多くは、告知が不要あるいは職業の告知のみで加入できます。うつ病と診断され治療を続けている方でも、貯蓄型の保険であれば加入できる可能性があります。

うつ病の人が利用できる公的支援制度

うつ病の治療を受けている場合、公的な支援制度を利用すると、医療費や生活費の支援や税負担の軽減を受けられることがあります。代表的な公的支援制度は、以下のとおりです。

| うつ病の人が利用できる主な公的支援制度 | ||

|---|---|---|

| 医療費の支援制度 | ・自立支援医療(精神通院医療) ・重度心身障がい者医療費助成制度 ・高額療養費制度 ・労災保険(療養補償等給付) | |

| 生活費の支援制度 | ・障害年金 ・傷病手当金 ・労災保険(休業補償等給付) ・生活保護 | |

| 税負担を軽減できる制度 | ・障害者控除 ・医療費控除 ・自動車税 ・自動車取得税の減免 | |

ここでは、うつ病と診断されている方が受けられる可能性のある公的支援制度の種類や内容を解説します。

医療費の支援制度

日本ではすべての国民に公的医療保険(国民健康保険・健康保険など)の加入が義務づけられています。そのため、病気やケガを治療するために医療機関を受診したときは、支払窓口に健康保険証を提示すると、実際にかかった医療費の最大3割の自己負担で済みます。

うつ病を治療するために通院や入院などをした場合も、基本的には公的医療保険の給付対象です。しかし、うつ病の治療は長期的な通院や投薬などが必要になることもあるため、医療費の自己負担が3割になったとしても、経済的な負担が重くのしかかるかもしれません。

医療費の支払いがかさみそうなときは、下記の公的支援制度を利用すると、負担を軽減することが可能です。

| 医療費の主な公的支援制度 | ||

|---|---|---|

| 自立支援医療(精神通院医療) | 外来への通院や投薬、訪問看護などによる治療を受けた際の医療費を支援する制度 | |

| 重度心身障がい者医療費助成制度 | 重度の障がいを持つ方の医療費負担を軽減するための公的支援制度 | |

| 高額療養費制度 | ひと月あたりの医療費自己負担が一定の金額を超える場合に、超過分を払い戻してもらえる制度 | |

| 労災保険(療養補償等給付) | 業務上や通勤途中の病気・ケガで治療が必要になったときに受けられる給付 | |

それぞれの制度内容を解説します。

自立支援医療(精神通院医療)

自立支援医療(精神通院医療)は、うつ病を始めとした精神疾患を治療するためにかかる医療費の一部を公費で負担してくれる制度です。

通常、医療機関で治療を受けると医療費の自己負担は最大3割ですが、自立支援医療を利用すると原則1割負担となります。外来の通院や投薬だけでなく、訪問看護やデイケアを利用したときの費用も支援の対象ですが、入院は対象外です。

自立支援制度を適用するためには、自治体への申請が必要です。申請の際には、通院をしている精神科の病院・診療所で記載をしてもらった医師の診断書が必要となります。

重度心身障がい者医療費助成制度

重度心身障がい者医療費助成制度は、一定の障害を持つ人が医療機関で受診したときの医療費の一部を市区町村が助成する制度です。

うつ病などで精神障害者保健福祉手帳1級や、身体障がい者手帳の1級または2級を持っている方などが対象です。

助成の内容や対象者などは自治体によって異なります。この制度を利用する際も、市区町村への申請が必要です。

高額療養費制度

高額療養費制度は、1ヶ月あたりの医療費の自己負担が高額になった場合に利用できる制度です。医療費の自己負担額が、所得や年齢などに応じて決まる一定金額を超えると、その超過分が払い戻されます。

払い戻しを受ける際は、医療費の自己負担分をすべて支払ったあとに、公的医療保険の保険者(健康保険組合、市区町村など)に申請をするのが原則です。

事前に申請した「限度額認定証」や、健康保険証利用登録をしたマイナンバーカード「マイナ保険証」があれば、窓口で支払うのが自己負担上限額までとなります。

労災保険(療養補償等給付)

業務による強いストレスや長時間労働、職場でのハラスメントなどが原因でうつ病を発症したのであれば、労災保険の療養補償等給付を受けられる可能性があります。

療養補償等給付の対象になると、労災病院や労災保険指定医療機関で治療や投薬などを無料で受けられます。労災保険の指定病院ではない医療機関で治療を受けた場合も、あとで医療費の全額を給付してもらうことが可能です。

労災保険の給付対象となるのは「労災認定」を受けたときです。所定の申請書を労働基準監督署あてに提出し、調査を経て労災に認定される必要があります。

生活費の支援制度

うつ病により働くことが困難になり、収入が途絶えて生活が苦しくなりそうなときは、以下のような支援制度を利用する方法があります。

| 生活費の主な支援制度 | ||

|---|---|---|

| 障害年金 | 所定の障害等級に認定されると受給できる年金 | |

| 傷病手当金 | 健康保険の加入者が病気やケガで働けなくなり十分な報酬を得られなくなったときに支給される手当 | |

| 労災保険(休業補償等給付) | 業務中または通勤中に負ったケガや病気を療養するために仕事を休み、賃金が受けられないときの給付 | |

| 生活保護 | 経済的に困窮している人が最低限の生活を保障し、自立を支援するための制度 | |

制度内容を1つずつみていきましょう。

障害年金

障害年金は、うつ病などが原因で一定の障害状態が残り、仕事や日常生活が制限される場合に受け取ることができる年金です。

自営業やフリーランスなど国民年金に加入する人は、要件を満たすと障害基礎年金を受給できます。

会社員や公務員など厚生年金に加入する人は、障害基礎年金の他にも、障害厚生年金や障害手当金(一時金)を受け取ることも可能です。

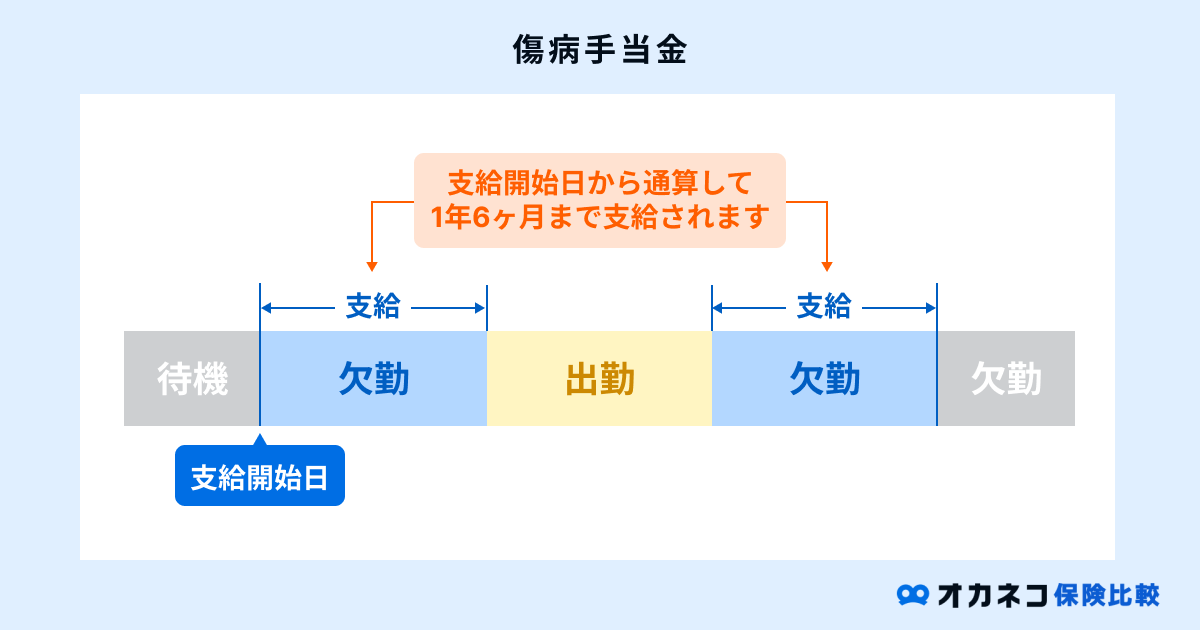

傷病手当金

傷病手当金は、会社員や公務員など健康保険に加入する人が、病気やケガで4日以上働けなくなって収入を得られなくなったときに受給できる手当です。

支給額は、傷病手当金の支給が始まった日以前の1年間における平均月収の約2/3が目安です。支給期間は、最長1年6ヶ月となります。

傷病手当金を受給できる可能性があるのは、原則として健康保険に加入する方です。自営業やフリーランスなど国民健康保険に加入する人は、一部の例外的なケースを除いて傷病手当金を受給できません。

労災保険(休業補償等給付)

長時間労働、パワハラ、過大なノルマなどが原因で、うつ病と診断されて働けなくなると、労災保険の休業補償等給付の対象になる可能性があります。

給付の対象になると、働けなくなり賃金を得られなくなった日の4日目から給付が開始されます。給付される金額は、過去3ヶ月における平均賃金の60%が目安です。休業特別支給金としてさらに20%も支給されるため、実質的に平均賃金の80%が補償されます。

労災保険の休業補償等給付を受ける場合も、労働基準監督署による労災認定が必要です。

生活保護

生活保護は、病気やケガ、障害などで働くことができない人に生活費や住宅費、教育費などを支援する制度です。生活保護の対象になると、医療費が原則として無料となります。

生活保護を受けるためには、自治体を所管する福祉事務所や担当部署・窓口などで申請が必要です。本当に生活が困っている人を支援する制度であるため、審査は厳しい傾向にあり一定の資産があると受けられません。

税負担を軽減できる制度

うつ病の方は、下記の制度を受けることで、税負担を軽減することが可能です。

| 税負担を軽減できる主な制度 | ||

|---|---|---|

| 障害者控除 | 一定の障害者に該当する(同一生計配偶者または扶養親族含む)と1年間の所得から一定金額を控除してもらえる制度 | |

| 医療費控除 | うつ病の治療費など医療費が一定額を超える場合、その超過分が所得から控除される制度 | |

| 自動車税・自動車取得税の減免 | 特別障害者に認定されていると自動車税や自動車取得税などの減免を受けられる制度 | |

うつ病を患っており、精神障害者保健福祉手帳を取得していると「障害者控除」を受けられる可能性があります。障害者控除の対象になると、1年間の所得から障害の程度に応じて決まる一定金額が控除されるため、所得税や住民税を軽減することが可能です。

うつ病の診療費や薬代、通院交通費など、1年間に支払った医療費が一定額を超える場合は、医療費控除を申請するとその超過分が所得から控除されます。医療費控除を受けるためには、医療費を支払った翌年の2月16日〜3月15日※に確定申告が必要です。

うつ病により特別障害者となっている場合は、自動車税や自動車取得税などの減免を受けられることがあります。条件や減免される金額などは自治体によって異なります。

※土日によって前後することがあります。

その他の支援制度

うつ病により精神障害者保健福祉手帳を取得すると、所得税や住民税、自動車税などが軽減されるだけでなく、料金の割引が受けられることもあります。

- 鉄道やバスなど公共交通機関の利用料金

- NHKの放送受信料

- 携帯電話の利用料金

- 映画館やテーマパーク、美術館の料金 など

精神障害者保健福祉手帳を取得するためには、お住まいの市区町村の担当窓口で申請をして承認を受ける必要があります。申請の際は、所定の申請書を作成し医師の診断書やマイナンバー確認書類などをあわせて提出します。

うつ病が保障対象となる可能性がある生命保険

うつ病と診断され治療が必要になったときは、すでに加入している生命保険の保険金や給付金を受け取れる場合があります。うつ病が保障対象となりえる保険商品としては「(民間)医療保険」や「就業不能保険」が挙げられます。

医療保険

民間の医療保険は、病気やケガを治療するための入院・手術をしたときに給付金が支払われる保険です。うつ病を治療するために入院をした場合、民間医療保険の入院給付金を受け取れる可能性があります。

通常、入院給付金の支払額は「入院給付金日額×入院日数」で決まりますが、近年は入院時にまとまった給付金が支払われるタイプも増えてきました。

入院給付金の支払対象となる日数には、上限が設定されています。上限日数は、1回の入院あたり60日や180日、通算は1,000日程度が一般的です。

通院保障が付いていれば、うつ病の通院治療を受けたときも給付金を受け取れる場合があります。医療保険に加入しているのであれば、保障内容を確認してみるとよいでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

就業不能保険

就業不能保険は、病気やケガで働けなくなったときの収入減少をカバーできる商品です。保険会社が定める就業不能状態となり、60日や180日などの免責期間が経過すると、契約をするときに決めた給付金が毎月支払われます。

保険会社や商品によっては、うつ病などの精神疾患を原因とする就業不能状態も保障の対象です。うつ病を治療するために、入院や医師の指示による在宅療養をすることになると、給付金を受け取れる場合があります。

ただし、うつ病により就業不能状態となった場合、給付金の支払期間が2年などに制限されるのが一般的です。うつ病が保障対象外である商品もあるため、就業不能保険に加入している場合も保障内容をよく確認しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

まとめ

うつ病を患っていると、完治から5年を超えているなど一部のケースを除いて、生命保険に加入することができなくなります。

通常の生命保険に加入するのが難しい場合は、引受基準緩和型保険や無選択型保険、がん保険などを検討するのも1つの方法です。

とはいえ、生命保険の専門的な知識がないと加入できる見込みがある商品を選ぶのは難しいものです。うつ病を闘病中である場合は、生命保険のプロである保険会社や保険代理店に相談することをおすすめします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員