監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

生命保険の転換制度とは

生命保険の更新時期が近付くと、保険会社から保障が手厚い別の保険への転換を勧められる場合があります。

生命保険の転換制度とは、現行の保険契約を活用して、同じ保険会社の別の生命保険を契約し直すことを指します。

現在の保険契約の積立部分や積立配当金を「転換価格」として、新しい生命保険の保険料に充てることで、保険料負担が軽減される制度です。

一部の保険会社では保障見直し制度とも呼ばれており、今の生命保険を下取りに出して、新しい生命保険の保険料を割り引いてもらうようなイメージとなります。

また、保険料は転換する際の年齢や保険料率で再計算されますが、元の保険契約の積立部分などが活用されるため、全く新しい生命保険を新規契約するより保険料負担が軽減される可能性があります。

ただし、同じ保険会社の別の生命保険を再契約する形になるため、その時点における健康状態の告知や診査が必要です。

さらに、転換を行うことで逆に保険料が値上がりするケースや、予定利率が下がることで結果的に損をするケースなど、転換の際にはいくつかの注意点があることも理解しておきましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

転換と更新の違い

生命保険の契約における転換と更新の違いを比較表にまとめました。

| 転換と更新の違い | ||||

|---|---|---|---|---|

| 種類 | 転換 | 更新 | ||

| イメージ | 保険Aの転換後は全く別の保険Bになる | 保険Aの更新後は保険Aのまま | ||

| 特徴 | 今の保険契約の積立部分などを下取りに出して、同じ保険会社で別の生命保険を再契約する | 保険期間が満了する同一の保険契約を継続する | ||

| メリット | ・保険料の割引が受けられるため負担を軽減できる可能性がある ・特別配当金の受給権が継続される | ・保障内容に変更がない場合は更新時の診査が不要 ・基本的には自動更新のため手間がかからない | ||

| デメリット | ・同じ保険会社でなければ利用できない ・保険の再契約となるため診査が必要 ・予定利率が下がる可能性が高い | ・更新のタイミングで保険料が再計算される ・一般的には同じ保障内容でも保険料負担が増大する | ||

生命保険の更新は、同じ保障内容の同じ保険契約をそのまま継続することです。

一般的な生命保険は自動更新されるケースが多いため、新規加入時の診査や健康状態の告知など、特別な手続きは不要で今の保障内容を継続できます。

ただし、契約更新時の年齢などを元にして保険料が再計算されるため、基本的には同じ保障内容ながら保険料負担が大きくなることが特徴です。

一方の転換は、今の保険契約における積立部分などを下取りに出すことで、同じ保険会社の別の生命保険を割安な保険料で契約できるメリットがあります。

簡単に説明すると、これまでの生命保険を解約して新しい生命保険を再契約する形となるため、健康状態の告知や診査を受ける必要がある点には注意が必要です。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

転換制度の説明義務

生命保険会社には、転換を勧める際に重要事項説明書面の交付を行い、内容を説明する義務があります。

転換の際に説明が義務付けられている主な内容は、次の通りです。

- 転換前と転換後の保険契約に関し、次の重要事項について対比したもの。

・基本となる保険金の名称と金額

・個別の特約名と特約保険金額

・保険期間および保険料払込期間

・保険料(主契約・特約)およびその払込方法

・配当方式 - 転換時の予定利率が元の契約の予定利率よりも下がる場合は、保険料が引上げとなる場合もあることの説明。

- 転換制度以外に、現在の契約を継続したまま保障の内容を見直す方法がある事実およびその方法(追加契約、特約の中途付加など)。

生命保険の転換を巡って紛争に発展したケースも存在し、いずれも十分に説明がされていないことや、保険加入者が内容を把握できていなかったことが原因です。

改めてお伝えすると、転換はこれまでの保険契約を解約して、別の生命保険に加入し直すことを指します。

たとえば、転換の意味をよく理解しないままに終身保険を定期保険に転換して一時金を受け取ってしまうなど、契約者が想定しない不利益を被る可能性があるので注意が必要です。

特に、転換前と転換後で保障内容がどのように変化するのか、貯蓄型保険に加入している方は転換後の解約返戻金がどうなるかについて、担当者や窓口から明確な回答を得ることを心がけてください。

なお、生命保険の転換は新規契約と同様にクーリング・オフ制度の対象です。一定期間内であれば転換前の契約に戻せる可能性があるので、事前によく確認しておきましょう。

転換の種類

生命保険の転換制度には、大きく分けると3種類の方式があります。

これらの種類の違いによって、元の保険契約の積立部分などが新しい生命保険のどの部分に充当されるかが異なります。

保険商品や保険会社によって、転換の種類があらかじめ決められている場合があるので、それぞれの違いについてしっかり確認しておきましょう。

基本転換

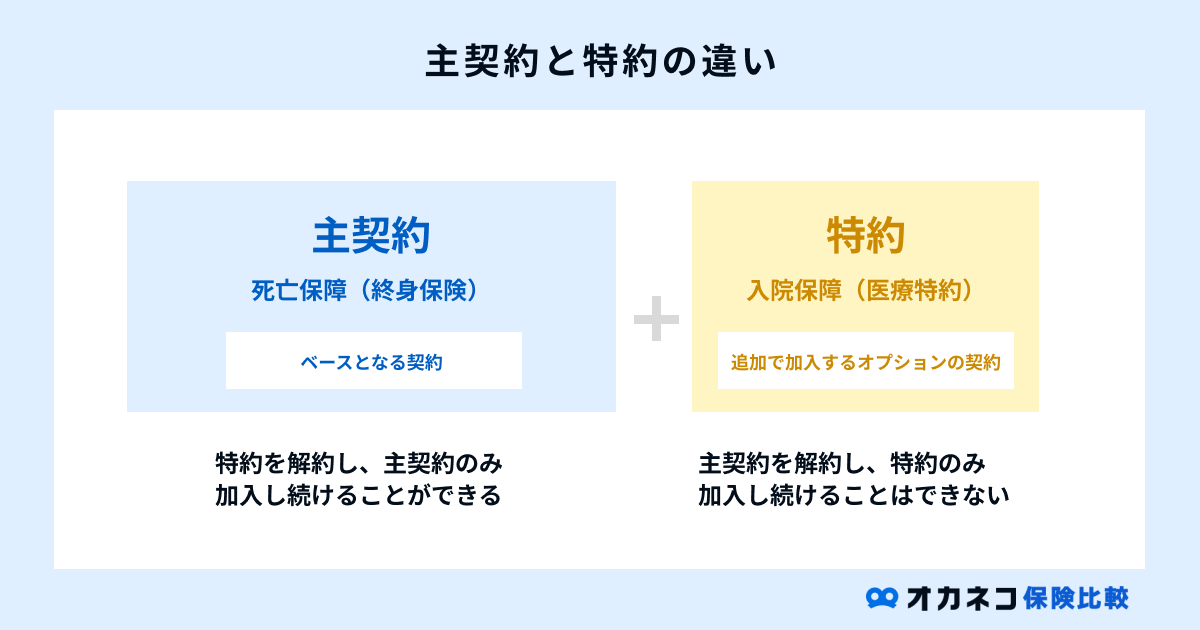

基本転換は、転換価格を新しい生命保険の主契約にのみ充当する方式です。

主契約の保険料は割引されますが、特約部分の保険料については充当されません。

特定転換

特定転換は、転換価格を定期保険特約の保険料にのみ充当する方式です。

基本転換とは真逆で、主契約の保険料は減額されません。

また、定期保険特約の更新時、転換価格が充当された分については費用負担が発生するため、更新後の保険料が値上がりする点に注意が必要です。

比例転換

比例転換は、転換価格を一定の割合で分割し、新たに契約する生命保険の主契約と特約部分それぞれに充当する方式です。

主契約および特約部分それぞれの保険料が減額されますが、特約部分の更新時には転換価格が充当された分の費用負担が発生するため、特約部分の保険料は更新後に値上がりします。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

転換をする際の注意点

生命保険の転換を行うと、保険料が安くなるケースや保障を充実させられるケースなど、様々なメリットがあります。

一方で、転換制度には次のような注意点も存在します。

それぞれの注意点について解説するので、これらの点を理解した上で計画的に転換制度を活用することを心がけましょう。

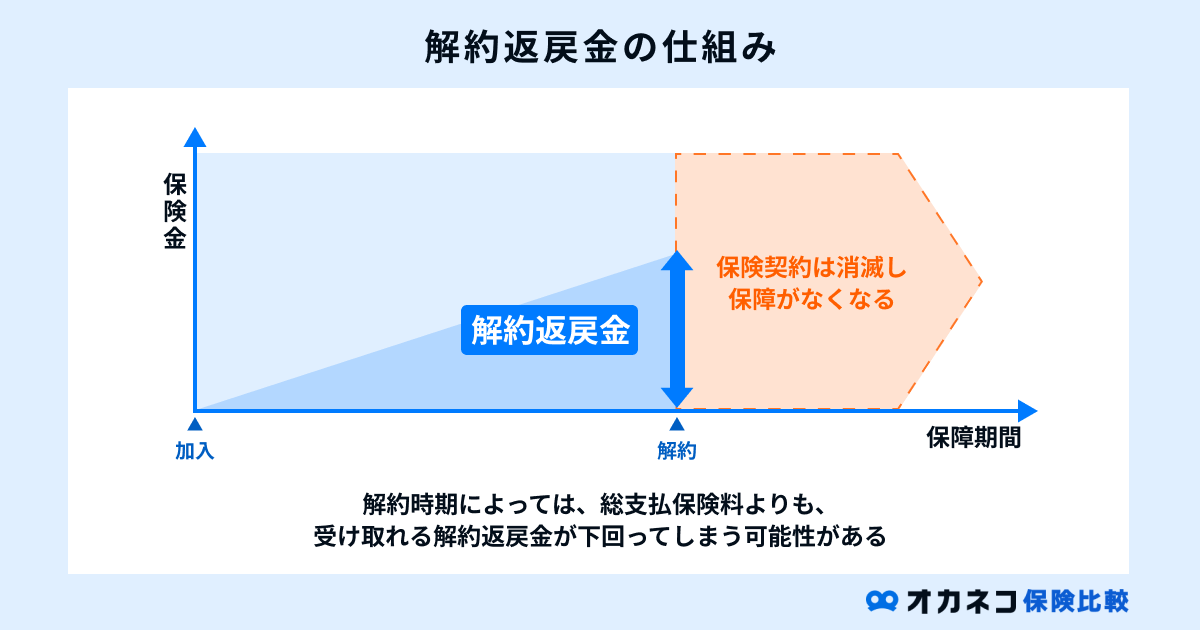

将来受け取る解約返戻金が減る

生命保険の転換制度は、もともとの保険契約の積立部分や積立配当金を、新しい生命保険に充当することで保険料を安くできる制度です。

月々の保険料負担を軽減できる可能性がある点は大きなメリットですが、転換によって、転換前の保険を継続した場合の将来の解約返戻金を転換先の保険に充当するため、転換後の保険において将来受け取れる解約返戻金が減ってしまいます。

内容を理解しないままに終身保険を定期保険に転換してしまうなど、契約者と保険会社でトラブルに発展するケースも多いため、特に重点的に確認する必要があります。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

予定利率が下がる場合がある

生命保険の転換を行うと、転換を行ったタイミングでの予定利率が適用されます。

予定利率は保険会社の運用利回りの高さを表しており、生命保険の保険料を決める重要な要素です。

近年の生命保険は低金利の影響を受けており、一般的には古い生命保険のほうが予定利率は高い傾向にあります。

転換を行うことで予定利率が下がってしまい、結果的に保険料が高くなる可能性がある点は覚えておきましょう。

転換時の年齢で保険料が計算される

転換制度を利用すると、転換時の年齢で保険料が再計算されます。

一般的に、年齢が上がることで健康リスクも増大するため、若年層よりも高齢層のほうが保険料は割高です。

若い頃に加入した生命保険を転換することで、逆に保険料負担が大きくなる可能性がある点に気をつけましょう。

同じ生命保険会社でなければ利用できない

生命保険の転換は、今の保険契約を下取りに出して、同じ保険会社で再契約する制度です。

同じ生命保険会社でなければ転換制度は利用できないので、その保険会社で取り扱いのある保険商品の中からしか転換先を選ぶことができません。

健康状態によっては転換できない場合がある

転換制度を利用して同じ保険会社で再契約をする場合であっても、健康状態の告知や再診査が必要です。

告知内容や診査結果によっては転換制度を利用できない場合があるので気をつけましょう。

なお、転換後の契約が成立せず、転換制度を利用できなかった場合は、転換前の保険契約が継続されます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

転換以外の方法

生命保険の転換を検討する際は、転換以外の方法もあわせて検討しましょう。

場合によっては保障内容の削減や特約の見直しなど、現行の保険契約を生かしたままのほうが保険料を抑えられる可能性もあります。

転換以外に活用できる方法が2通りあるので、それぞれについて解説します。

特約部分のみ見直しする

今の生命保険で特約を付帯している場合、特約部分だけの見直しを行いましょう。

主契約はそのまま残す必要がありますが、オプションとして保障を上乗せしている特約部分については自由に取り外しが可能です。

特約部分の見直しで保険料を節約できる場合や、新たに生命保険を契約するよりも保険料を割安に抑えられる可能性があります。

他社の商品へ乗り換えを検討する

転換制度は同じ保険会社の中で生命保険を再契約する制度なので、必然的に選べる保険商品の数は限られてしまいます。

場合によっては他社の商品への乗り換えを検討したほうが、より自分に合った保障内容や割安な保険料の生命保険を選べる可能性が高くなります。

ただし、若い頃に加入して保険料が割安な終身保険などがある場合は、他社に乗り換えることで保険料負担が大きくなる可能性もあるので、慎重に検討するようにしてください。

監修者からのひとこと

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員

まとめ

生命保険の更新時期が近付くと、保険会社から保障を充実させた別の生命保険への転換を勧められる場合があります。

転換をすることで従来よりも保険料が安くなるなどのメリットがありますが、その一方で、次のデメリットが発生する点も理解しておきましょう。

- 将来受け取る解約返戻金が減る

- 予定利率が下がる場合がある

- 転換時の年齢で保険料が計算される

- 同じ生命保険会社でなければ利用できない

- 健康状態によっては転換できない場合がある

内容をよく理解しないままに転換制度を利用して、将来的に不利益を被る可能性もあります。

転換は現行の生命保険の積立部分などを活用して、新たな生命保険を再契約する制度です。

これまでの保険や積立分が無くなってしまうことを理解した上で、計画的に利用することを心がけてください。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

清水 弘樹

【保有資格】 ・証券外務員二種 ・2級ファイナンシャル・プランニング技能士 ・生命保険募集人 ・PADIオープンウォーターダイバーライセンス 【認定歴】 ・2019~2021年度MDRT会員