監修者

夏目 真弓

日本FP協会 AFP認定者 2級ファイナンシャル・プランニング技能士 年金アドバイザー3級

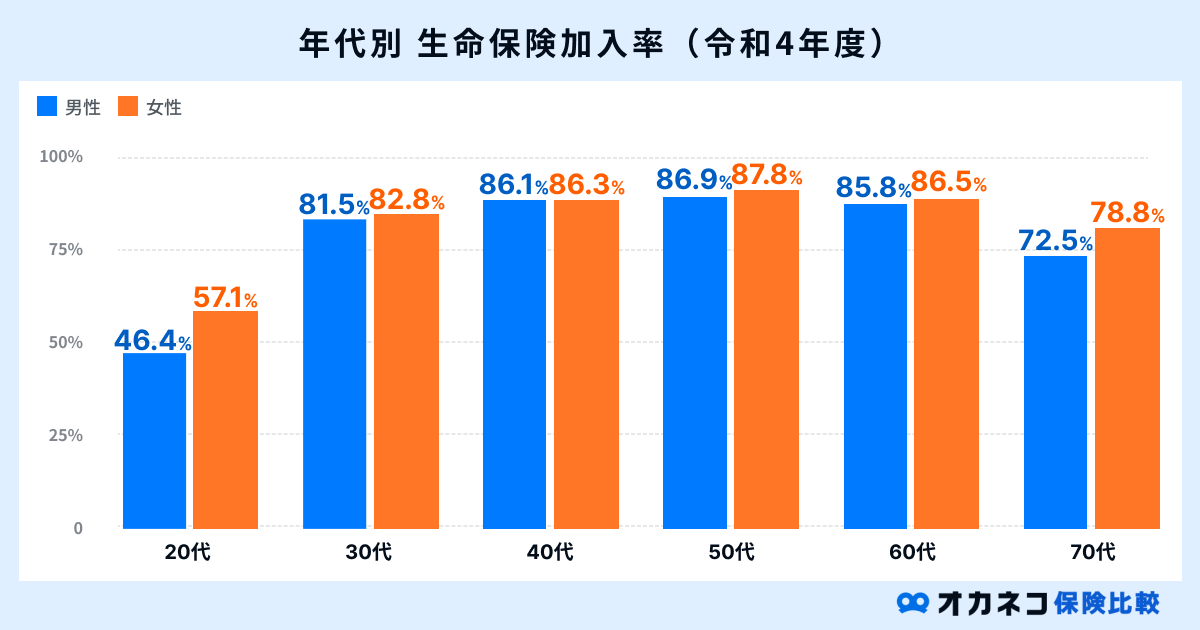

新社会人に保険は必要? 20代の生命保険加入率は男性46.4%、女性57.1%

これまで親の保険に加入していた方も、就職して新社会人となって経済的に自立したことをきっかけに、ご自身で生命保険に加入して、もしものときに備えなければなりません。

ですが、生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、20代の生命保険加入率は男性が46.4%、女性で57.1%と他の年代と比べると低い数値であることがわかっています。

参照:2022(令和4)年度 生活保障に関する調査198ページ|生命保険文化センター

20代の生命保険の加入率が他の世代と比較して低い理由としては、今は年齢が若く健康リスクも低いため生命保険に加入する必要性を感じていない、経済的余裕がない、といったことが考えられます。

また、生命保険の種類は多岐にわたるため、いざ加入しようと思ってもどの商品を選べば良いか判断に迷ってしまう方も少なくありません。

ですが、日々の暮らしの中で、いつ、どこで、どのような形でトラブルに巻き込まれるかは予測ができないものです。

年齢が若い新社会人の方でも、突然の病気や不慮の事故によるケガなどのリスクはつきもので、長期入院ともなれば高額な医療費が発生する可能性も十分に考えられます。

この記事では、新社会人の方が備えておくべきリスクと必要な保障について解説します。生命保険について考えるきっかけになればと思います。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

夏目 真弓

日本FP協会 AFP認定者 2級ファイナンシャル・プランニング技能士 年金アドバイザー3級

新社会人が備えたいリスクと必要な保障

新社会人に必要な生命保険について解説する前に、新社会人が備えておきたいリスクと、必要な保障について解説します。

病気・ケガのリスク

新社会人に限らず、日々の暮らしの中で病気やケガのリスクへの備えは非常に大切です。

厚生労働省の「令和5年(2023)患者調査の概況」によると、20歳代の入院受療率は次のとおりとなっています。

| 性・年齢階級別にみた入院受領率(人口10万対) | |||

|---|---|---|---|

| 年代 | 総数 | 男性 | 女性 |

| 20〜24歳 | 137 | 123 | 152 |

| 25〜29歳 | 182 | 127 | 241 |

| 30〜34歳(参考) | 239 | 158 | 324 |

| 35〜39歳(参考) | 242 | 192 | 294 |

年齢が上がるにつれて入院受療率も増加傾向にあります。

体が若く健康リスクの低い新社会人の方は25歳以降の年齢の方と比べて入院する可能性が低いことがわかりますが、だからといって病気やケガのリスクに何の準備もしなくて良いというわけではありません。

政府が公開する「令和4年度 医療給付実態調査」によれば、平均入院日数と自己負担額の平均は次のとおりとなっています。

| 平均入院日数と自己負担額の平均 | ||||

|---|---|---|---|---|

| 年代 | 平均入院日数 | 入院費用 | 自己負担額 | 1日当たりの入院費 |

| 20〜24歳 | 9.7日 | 451,756.5円 | 135,527.0円 | 13,900.7円 |

| 25〜29歳 | 8.6日 | 354,207.1円 | 106,262.1円 | 12,423.5円 |

| 30〜34歳 | 8.5日 | 356,216.2円 | 106,864.9円 | 12,590.5円 |

| 35〜39歳 | 9.9日 | 431,156.9円 | 129,347.1円 | 13,104.8円 |

| 40〜44歳 | 11.8日 | 537,957.8円 | 161,387.3円 | 13,692.0円 |

| 45〜49歳 | 13.0日 | 603,737.2円 | 181,121.2円 | 13,890.5円 |

| 50〜54歳 | 13.6日 | 621,160.2円 | 186,348.0円 | 13,660.6円 |

| 55〜59歳 | 14.1日 | 639,452.2円 | 191,835.7円 | 13,603.4円 |

| 60〜64歳 | 14.2日 | 652,192.1円 | 195,657.6円 | 13,815.3円 |

| 65〜69歳 | 14.3日 | 664,687.1円 | 199,406.1円 | 13,957.8円 |

| 70〜74歳 | 14.4日 | 667,460.3円 | 200,238.1円 | 13,871.9円 |

| 75〜79歳 | 14.8日 | 662,006.2円 | 198,601.9円 | 13,420.2円 |

| 80〜84歳 | 16.4日 | 648,397.6円 | 194,519.3円 | 11,843.2円 |

| 85〜89歳 | 18.0日 | 621,918.8円 | 186,575.7円 | 10,350.4円 |

| 90〜94歳 | 19.0日 | 587,295.3円 | 176,188.6円 | 9,284.8円 |

| 95〜99歳 | 19.6日 | 560,952.0円 | 168,285.6円 | 8,594.6円 |

| 100歳〜 | 20.1日 | 530,471.6円 | 159,141.5円 | 7,925.1円 |

※入院費用:第1表入院の「制度・計」の項目にある「点数÷件数」で算出しています(1点=10円)

※自己負担額:「入院費用×0.3(自己負担3割)」で計算しています

※1日当たりの入院費:「自己負担額÷平均入院日数」で計算しています

参照:表番号5 統計表 第1表 年齢階級別、診療種類別、制度別、件数、日数(回数)、点数(金額)|医療給付実態調査(令和4年度)|e-Stat政府統計の総合窓口

上記は公的医療保険を利用して、医療費の自己負担3割の場合の金額です。健康リスクが低いとされる20歳代の方でも、1日あたりの平均入院費は13,000円前後で、平均入院日数は9日前後となっています。

公的医療保険を利用しても10万円以上の入院費用が発生する可能性があり、入院が長引いた場合はさらに高額な医療費がかかります。

ひと月あたりの医療費が自己負担限度額を超過した分は「高額療養費制度」で払い戻しを受けられます。しかし、一度は自己負担で支払う必要があるため、長期入院は家計を圧迫する大きな要因になる可能性があります。

このようなときに民間の医療保険に加入していれば、入院給付金や手術給付金などの手厚い保障を受けられるので、新社会人の方でも安心して治療を受けることができるでしょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

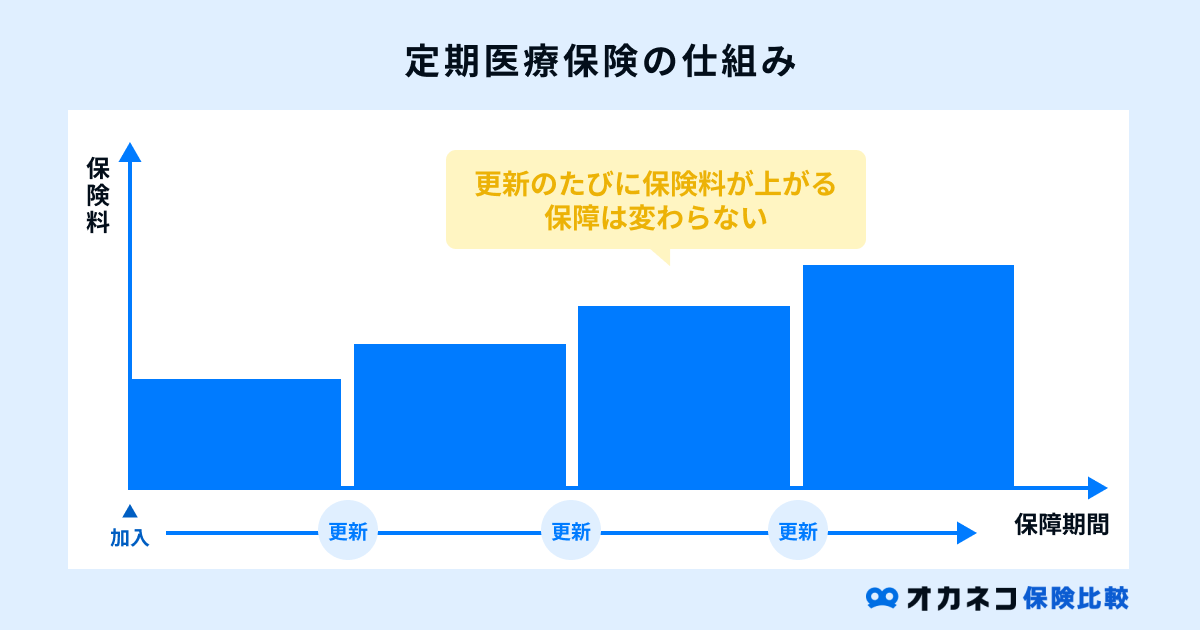

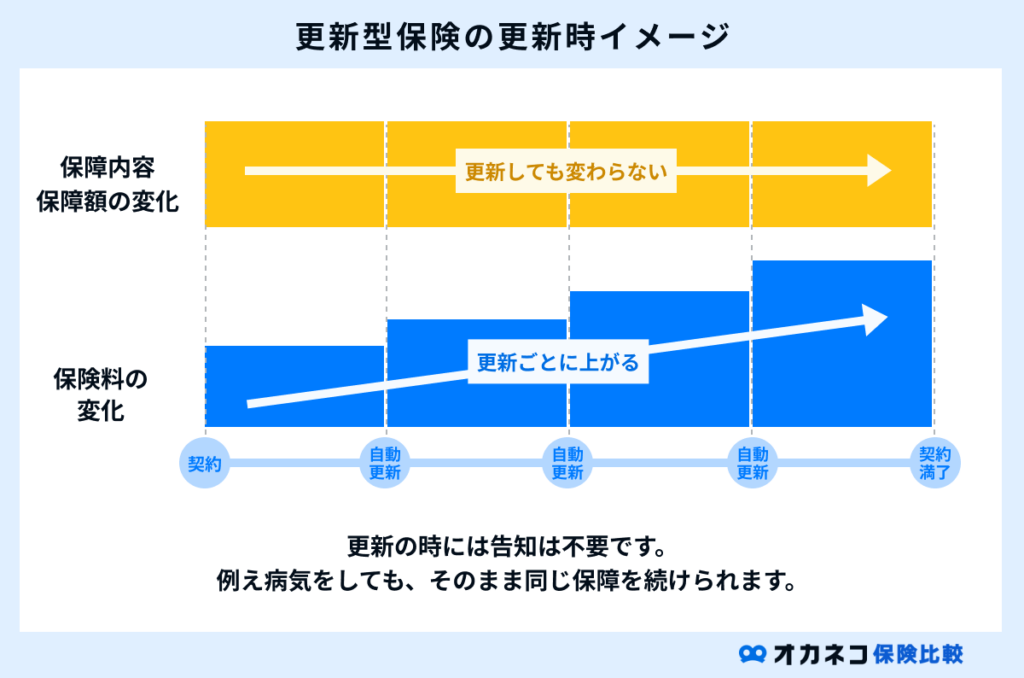

医療保険の「定期型」と「終身型」の違い

医療保険には、大きく分けて「定期型」と「終身型」の2種類があります。

| 医療保険の「定期型」と「終身型」の違い | ||||

|---|---|---|---|---|

| 種類 | 定期型(定期保険) | 終身型(終身保険) | ||

| 保険期間 | 一定期間のみ | 一生涯 | ||

| 保険料 | 終身保険よりも割安保険期間中は一定額更新時に値上がりする場合がある | 定期保険に比べて割高契約時の保険料が一生涯続く | ||

| 解約返戻金 | 少額または一切なし | あり | ||

| 満期保険金 | なし | なし | ||

定期型医療保険は、保障が一定期間のみである代わりに、同じ保障内容の終身型に比べて保険料が割安なことが特徴です。

ただし、保険期間を満了して契約更新を行う場合、保険料が値上がりしてしまうケースが一般的です。そのため、長期的にみると、終身型よりも払い込む保険料の総額が高くなってしまう場合があります。

一方の終身型医療保険は、定期型医療保険に比べて毎月の保険料負担が大きい代わりに、一生涯の医療保障を備えられることが特徴です。一般的に、年齢が低いほうが健康リスクは低いと判断されるため、加入時の年齢が若い人の方が、年齢が高い人よりも保険料が安くなる傾向にあります。

終身型医療保険は契約時に定めた保険料が一生涯続くため、年齢が若いうちに加入しておけば、安い保険料のまま一生涯の保障を備えられます。

ただし、新社会人として働き始めたばかりの方は、そこまで収入や貯蓄が多くない場合も予想されますので、毎月の家計収支と保険料負担のバランスを考慮して、どちらにすべきかを検討しましょう。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

死亡のリスク

厚生労働省の「令和5年(2023)人口動態統計月報年計(概数)の概況」によると、20歳代の死因順位別死亡率は次のとおりです。

| 20代の死因順位別・死亡率(人口10万対) | ||||||

|---|---|---|---|---|---|---|

| 年齢 | 20〜24歳 | 25〜29歳 | ||||

| 死因順位 | 死因 | 死亡数(人) | 死亡率 | 死因 | 死亡数(人) | 死亡率 |

| 1 | 自殺 | 1,194 | 20.7 | 自殺 | 1,208 | 20.3 |

| 2 | 不慮の事故 | 259 | 4.5 | 悪性新生物 | 223 | 3.8 |

| 3 | 悪性新生物 | 167 | 2.9 | 不慮の事故 | 203 | 3.4 |

| 4 | 心疾患 | 80 | 1.4 | 心疾患 | 125 | 2.1 |

| 5 | 先天奇形等 | 32 | 0.6 | 脳血管疾患 | 39 | 0.7 |

上記を参照すると20歳代では自殺や不慮の事故での死亡率が高いですが、年齢が上がると三大疾病(悪性新生物・心疾患・脳血管疾患)の死亡率が上昇しています。

また、亡くなった後には葬儀費用やお墓の購入費用、身辺整理代などで200万円以上の費用がかかることもあります。株式会社鎌倉新書の「第6回 お葬式に関する全国調査(2024年)」によると、一般的な葬儀費用の平均は約118.5万円です。

これらのデータを参照して、現時点で死亡保障はあまり必要ないと考えるのか、万が一のために備えておいたほうがいいと考えるのかは人それぞれです。

ですが、もしもの場合の死亡保障を備える場合は、「終身保険」や「定期保険」からご自身に合った商品を検討しましょう。

なお、独身で扶養する家族がいない新社会人の方は、遺族の生活費などを考慮する必要がないため、高額な死亡保障の必要性は低いと言えます。

自身の葬儀費用分などを補填できる程度の保険金を設定することで、毎月の保険料負担を抑えられます。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者からのひとこと

夏目 真弓

日本FP協会 AFP認定者 2級ファイナンシャル・プランニング技能士 年金アドバイザー3級

老後生活のリスク

老後の生活資金は、新社会人のうちから準備し始めたほうがゆとりのある老後生活を送れる可能性が高くなります。

厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」によると、65歳以降の主な収入源となり得る公的年金の受給金額は、次のとおりです。

| 1ヶ月あたりの公的年金受給額の平均(令和5年度) | ||

|---|---|---|

| 年度 | 国民年金(老齢基礎年金) | 厚生年金(老齢厚生年金) |

| 令和元年 | 56,049円 | 144,268円 |

| 令和2年 | 56,358円 | 144,366円 |

| 令和3年 | 56,479円 | 143,965円 |

| 令和4年 | 56,428円 | 143,973円 |

| 令和5年 | 57,700円 | 146,429円 |

参照:令和5年度 厚生年金保険・国民年金事業の概況10・19ページ|厚生労働省年金局

会社員として働いている方が加入する厚生年金の受給平均額(国民年金を含む)は、約14万円です。

一方、自営業やフリーランスとして働いている方が加入する国民年金(老齢基礎年金)の受給平均額は、約5.7万円と厚生年金と比べて少ない額であることがわかります。

さらに、下の表は総務省統計局の「家計調査年報(家計収支編)2023年(令和5年)」で、65歳以上の1ヶ月あたりの平均生活費です。

| 65歳以上の1ヶ月あたりの平均生活費(令和5年度・無職世帯) | ||

|---|---|---|

| 項目 | 夫婦のみ世帯 | 単身世帯 |

| 食料 | 72,930円 | 40,103円 |

| 住居 | 16,827円 | 12,564円 |

| 光熱・水道 | 22,422円 | 14,436円 |

| 家具・家事用品 | 10,477円 | 5,923円 |

| 被服および履物 | 5,159円 | 3,241円 |

| 保健医療 | 16,879円 | 7,981円 |

| 交通・通信 | 30,729円 | 15,086円 |

| 教育 | 5円 | 0円 |

| 教養娯楽 | 24,690円 | 15,277円 |

| その他の消費支出 | 50,839円 | 30,821円 |

| 合計(消費支出) | 250,959円 | 145,430円 |

| 非消費支出(税金や保険料など) | 31,538円 | 12,243円 |

| 総合計 | 282,497円 | 157,673円 |

上記を参照すると、65歳以上の高齢夫婦世帯は毎月約29万円、高齢単身世帯は約16万円の生活費が必要です。

公的年金受給平均額と照らし合わせてみると、毎月10万円ほどの不足が発生する場合もありそうです。この不足分を補えるように、老後生活に向けた備えが必要ということになります。

| 65歳以降に不足すると考えられる生活費(一例) | ||

|---|---|---|

| 期間 | 夫婦のみ世帯 | 単身世帯 |

| 生活費 | 282,497円 | 157,673円 |

| 公的年金(厚生年金) | 147,360円 | 147,360円 |

| 1ヶ月の差額 | -135,137円 | -10,313円 |

| 1年間の差額 | -1,621,644円 | -123,756円 |

| 20年間(65~85歳)の差額 | -32,432,880円 | -2,475,120円 |

厚生労働省の「令和5年 簡易生命表の概況」によれば、男性の平均寿命は81.09歳、女性が87.14歳となっており、65歳から数えて約20年分の生活費が必要です。

不足分についてはそれまでの貯蓄を取り崩しながら暮らすことになるので、老後に不足する生活費は、収入のある現役時代から準備しておく必要があります。

例えば、個人年金保険に加入しておくと、将来的に年金形式で保険金を受け取れるので、老後の生活資金に充てられるようになります。

また、新社会人のうちに終身保険へ加入しておけば、安い保険料のまま一生涯の保障を用意できます。さらに解約の際には払い込んだ保険料の一部が解約返戻金として返ってくる点も特徴と言えます。

ただし、このような貯蓄型の保険商品は掛け捨て型の保険と比べて保険料負担が大きくなる傾向にあります。

新社会人の方は、これから先、結婚や子どもの誕生、住宅の購入などライフイベントがたくさん控えているため、保険料が負担に感じる場合は、無理なく備えられる保険料に留めることを意識しましょう。

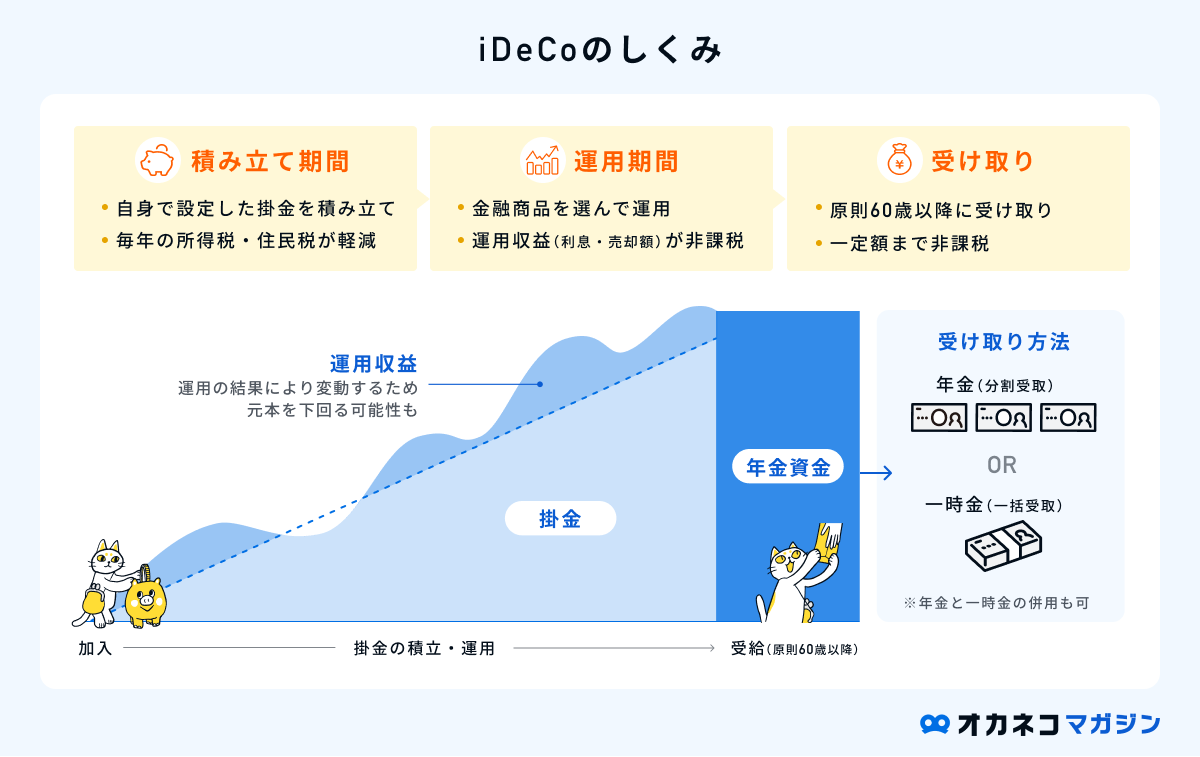

老後資金の準備は、NISAやiDeCoの活用も

老後資金を準備する際は、生命保険だけではなく、投資など他の手段も併せて準備することを検討すると良いでしょう。

投資については、近年「NISA」や「iDeCo(個人型確定拠出年金)」など、様々な制度が登場しています。これらは運用益が非課税になるという特徴があるため、資産形成において資産の増加を後押しする効果を得ることができるでしょう。

特に2024年に開始した新NISAでは、年間360万円までを無期限かつ非課税で運用できるようになりました。(※参考 : 新しいNISA | 金融庁)

また、勤務先で「企業型DC(企業型確定拠出年金)」を採用している場合は、iDeCoと合わせて加入することで老後資金を効率良く貯蓄することが可能です。(※参考 : iDeCo公式サイト)

これらの制度は少額から始められる積み立てに特化した制度なので、資産形成に興味がある方や老後資金が不安な方にとって選択肢の一つとなるでしょう。

新社会人の生命保険に関するよくある質問Q&A

新社会人の生命保険に関するよくある質問に回答します。

Q1. 新社会人になって生命保険に加入するメリットは?

新社会人になって生命保険に加入するメリットは、保険料が割安であることです。

一般的に、生命保険は加入者同士が少額ずつ保険料を出し合って、本当に保障が必要な方を支える「相互扶助の精神」で成り立っています。

年齢が上がると健康リスクが増大するため、保険料が高額になったり保険加入を断られてしまったりする可能性があります。

ですが、年齢が若い20代の方は健康リスクが低いと判断されるケースが多く、割安な保険料で生命保険に加入できます。特に、早いうちから終身保険に加入しておけば、割安な保険料のまま一生涯の保障が手に入ります。

ただし、一般的には掛け捨て型保険のほうが毎月の保険料負担は割安なので、生活費に余裕があれば、終身保険への加入を検討してみてはいかがでしょうか。

Q2. 新社会人が生命保険に支払っている保険料はいくら?

生命保険文化センターの「令和6年度 生命保険に関する全国実態調査」によると、29歳以下の世帯年間払込保険料(民保)は約32.2万円、1ヶ月あたりに換算すると約2.7万円です。

| 世帯年間払込保険料(民保・世帯主年齢別)(令和6年度) | |

|---|---|

| 年齢 | 保険料 |

| 29歳以下 | 32.2万円 |

| 30〜34歳 | 29.8万円 |

| 35〜39歳 | 31.2万円 |

| 40〜44歳 | 37.4万円 |

| 45〜49歳 | 36.8万円 |

| 50〜54歳 | 38.2万円 |

| 55〜59歳 | 40.7万円 |

| 60〜64歳 | 34.3万円 |

| 65〜69歳 | 35.4万円 |

| 70〜74歳 | 34.5万円 |

| 75〜79歳 | 30.8万円 |

| 80〜84歳 | 28.2万円 |

| 85〜89歳 | 25.3万円 |

| 90歳以上 | 32.6万円 |

| 全体平均 | 35.3万円 |

※かんぽ生命を含む

参照:令和6年度 生命保険に関する全国実態調査|生命保険文化センター

また、全年代の平均は約35.3万円(ひと月約2.9万円)となっています。

Q3. 新社会人でどの生命保険に加入するか迷ったときはどうすればいい?

生命保険には、目的に応じた様々な種類の保険商品が登場しており、どれを選べば良いか分からずお困りの方も多いのではないでしょうか。

- もしものときの死亡保障:定期保険、終身保険、養老保険など

- 病気やケガに備えたい:医療保険、がん保険、就業不能保険など

- 老後の生活費を確保したい:個人年金保険、終身保険、養老保険など

- その他:介護保険、特定疾病保障保険、学資保険など

自分がどの保険商品を選べば良いか迷ったときは、お金のプロであるファイナンシャルプランナーへ相談するのも選択肢の一つです。

ファイナンシャルプランナーなら、現在の年収や貯蓄状況、家族構成、将来のライフプランを考慮した上で、相談者に合ったプランを提案してくれます。

必ずしもその場で保険に加入しなければならないわけではないので、保険に関する悩みを抱えている新社会人の方は、積極的に活用すると良いでしょう。

監修者からのひとこと

夏目 真弓

日本FP協会 AFP認定者 2級ファイナンシャル・プランニング技能士 年金アドバイザー3級

まとめ

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」を参照すると、20代の生命保険加入率は男性が46.4%、女性で57.1%となっています。

一般的に、新社会人として自立したばかりの年代の方は、年齢が若く健康リスクが低いことから生命保険の必要性は比較的低いと言われています。

しかし、長い人生の中ではいつどのようなリスクに晒されるか予測できず、新社会人の方であっても次のリスクに備えておく必要性は高いといえます。

新社会人になったことをきっかけに、万が一の事態や老後の生活に備えたいと考えている方にとって、本記事がを生命保険を検討するきっかけになればと思います。

この記事に関する保険商品ランキング

調査概要:申込数をもとに算出。オカネコ保険比較調べ、集計期間:2026/03/16〜2026/04/15(申込数が同数の場合は、資料請求数と各社ソルベンシーマージン比率をもとに算出) ※ご検討にあたっては、「商品パンフレット」・「契約概要・注意喚起情報」・「ご契約のしおり・約款」等を必ずご確認ください。

監修者

夏目 真弓

日本FP協会 AFP認定者 2級ファイナンシャル・プランニング技能士 年金アドバイザー3級